下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在本文中,我将探讨这个机会对谷歌来说是否仍然有吸引力,以及该公司是否做了足够的努力来抵消竞争挑战,以及是否在向人工智能转型的过程中保持相关性。

具体来说,我将重点关注谷歌为重塑其成本基础所做的努力、其在谷歌云中的持续成功和市场份额增长,以及其对其产品中新的生成式人工智能功能的巨大关注和投资。

2024 年第二季度业绩

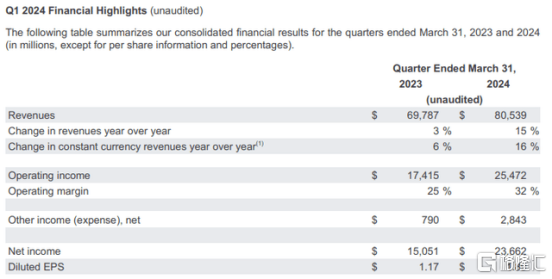

谷歌 2024 年第二季度业绩强劲。

总收入为847 亿美元,按固定汇率计算比上年增长 15%,高出普遍预期 1%。

总营业收入为 274 亿美元,营业利润率为 32.4%,比预期高出 4%。

GAAP EPS 为 1.89 美元,高于市场预期的 1.84 美元。

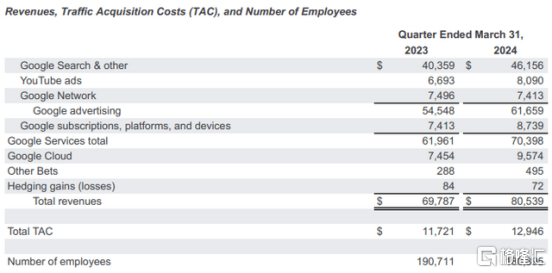

现在重点关注搜索业务。

搜索和其他收入达到 485 亿美元,比上年增长 14%,比普遍预期高出 2%。

YouTube 广告收入为 87 亿美元,比上年增长 13%,比普遍预期低 3%。

汇总搜索内的所有子部分,谷歌服务总收入达到 739 亿美元,比上年增长 11.5%,高出普遍预期 0.5%。

Google 服务 GAAP 营业收入利润率达到 40.1%,比预期高出 7%。

持续重塑成本基础

谷歌表现如此出色的原因之一是,它已经能够证明,它有能力在增加对人工智能的投资的同时持久地重塑其成本基础。

谷歌24年第二季度利润率的扩大证明了其“持久地重塑成本基础”的能力,这一术语是谷歌管理层在之前的财报电话会议上经常使用的。

持久重塑成本基础的重点是减少某些领域的支出或缓和其他领域的费用增长,以便谷歌有更多的能力投资谷歌云和人工智能所需的技术基础设施。

特别是,随着对技术基础设施的投资不断增加,与这些技术基础设施投资相关的折旧和费用将会增加。

谷歌对 2024 年营业利润率的指引是相对于 2023 年扩大营业利润率,这一点在 2024 年第二季度再次得到重申。

因此,为了在投资技术基础设施时实现营业利润率的扩大,谷歌需要持久地重新设计其成本基础。

这证明谷歌专注于持久地重新设计其成本基础。它在 2024 年第二季度减少了员工人数,并放慢了招聘速度,这两项都是该公司在今年上半年大部分时间一直在采取的行动。

也就是说,由于谷歌引进新毕业生并投资云计算和技术基础设施领域的顶尖工程和技术人才,下一季度的员工人数将略有增加。

管理层还表示,下一季度的营业利润率将受到硬件发布提前到第三季度、折旧费用增加以及与技术基础设施投资相关的费用的影响。

最近一个季度,我们看到谷歌的资本支出为 130 亿美元,其中绝大部分是由其对技术基础设施的投资推动的,其中最大的部分是服务器,第二大部分是数据中心。

管理层预计季度资本支出将与第一季度的 120 亿美元资本支出持平。

谷歌将向 Waymo 投入 50 亿美元,继续投资于其技术领导力和运营绩效的提升。需要明确的是,这一投资水平与最近对 Waymo 的年度投资水平一致。

谷歌首席财务官露丝表示,公司可以通过更多方式提高成本效率,从而降低成本基础。这包括产品和流程优先级排序,这反映在谷歌的招聘和员工人数上。谷歌一直在统一团队,如设备团队、服务团队以及平台和生态系统团队,以帮助执行产品,这有助于提高谷歌的效率和速度。此外,谷歌正在努力提高技术基础设施的效率,利用人工智能提高整个组织的效率,并优化其房地产投资组合。

在我看来,谷歌成本基础的这种持久重组是主流媒体很少提及的事情,但它对帮助公司在人工智能资本支出不断增加的情况下提高营业利润率产生了相当大的影响。因此,谷歌采取的这些行动有助于确保它是一个更精简、更高效的组织,同时拥有更多的财务资源来投资于未来的业务增长。同时,如果管理层能够以高于预期的幅度提高效率,这应该会为营业利润率带来一些不错的上行惊喜。

Google Cloud 加速发展并重点关注 AI

谷歌云业务第二季度加速增长,较上年同期增长29% 。

这一增长高于云行业的平均增长率,表明市场份额有所增长。

此外,谷歌看到人工智能的贡献日益增加。

随着云计算的加速发展,新的 AI 需求可能是推动这一趋势的因素之一。Google Cloud 的前 100 名客户中的大多数都已在使用其生成式 AI 解决方案,因此显然,AI 解决方案的日益普及正在帮助加速云计算的增长。

生成式人工智能攻势

谷歌正在生成式人工智能领域各方面发起进攻。

即使在搜索领域,谷歌新推出的 AI 概览也取得了积极进展。

AI 概览正在推动搜索使用率的提高和用户满意度的提高,18 至 24 岁年龄段的用户参与度更高。寻求复杂主题帮助的用户参与度更高,并不断回来查看 AI 概览。

谷歌继续强调,广告越来越多地被放置在 AI 概览上方或下方,为用户提供与企业联系的选项。谷歌还表示,购物广告也将很快在 AI 概览中进行测试。

除了搜索功能,生成式人工智能还被嵌入到其他多个产品中。例如,在 Google Lens 中,可以启用视觉搜索,您甚至可以通过在 Google Lens 上拍摄视频来提问。最近为 Android 设备提供的另一项功能是“圆圈搜索”功能。

谷歌在第二季度宣布了 30 项新的人工智能广告功能和产品,以支持广告创作、Pmax、购物活动和工作流程。

谷歌还指出,它正在利用不同规模的 LLM 来优化查询成本,而不是压倒 AI 概述。

谷歌正在对 AI 堆栈的每一层进行创新和投资。

谷歌预计 Nvidia 的 Blackwell 平台将于 2025 年初交付给谷歌云,同时继续投资 TPU。Trillium 是谷歌定制 AI 加速器的第六代产品,与 TPU v5e 相比,其每芯片峰值计算性能提高了近 5 倍,能源效率比 TPU v5e 高出 67%。

在模型领域,Gemini 已被超过 150 万开发人员使用,现在有四种尺寸,每种都有自己的用例。

事实上,Gemini 让谷歌自己的产品变得更好。谷歌旗下六款月活跃用户超过 20 亿的产品现在都使用 Gemini。

我认为,谷歌云继续占据有利地位以获得市场份额,并且随着对人工智能的投资,谷歌在其产品中发布的人工智能功能将有助于提高其产品的相关性,同时为市场带来创新,这将有助于其业务的长期发展。

人工智能资本支出的投资回报率

财报电话会议上最有趣的问题之一是:像谷歌这样的超大规模企业是否过度建设人工智能产能,以及人工智能资本支出周期中的投资回报率。

我认为这是一个非常有效的问题,自从我们看到超大规模企业涌入 Nvidia 的硬件以来,这个问题一直在我脑海中。

谷歌对此的回答有三个方面。

首先,人工智能是一项极具变革性的技术,我们目前显然处于早期阶段,但人工智能在未来是一个巨大的机遇,有必要在前期进行积极的投资,尤其是当人工智能应用于谷歌自己的产品(如搜索、YouTube 和其他服务)时,同时推动云业务的增长。

其次,由于这是一个巨大的机遇和变革性技术,谷歌首席执行官 Sundar Pichai 表示,“对我们来说,投资不足的风险远远大于投资过度的风险,即使在我们投资过度的情况下也是如此”。简而言之,不投资这样的机会可能会给谷歌带来更大的负面影响。

第三,也是最后一点,AI 基础设施建设对自身业务有用,因此可以用于改善自身业务,同时具有较长的使用寿命。除此之外,正如你将在持久地重新设计成本基础部分中看到的那样,谷歌正在寻求提高其技术基础设施支出的效率,从而确保其花费的每一美元都是值得的。

估值

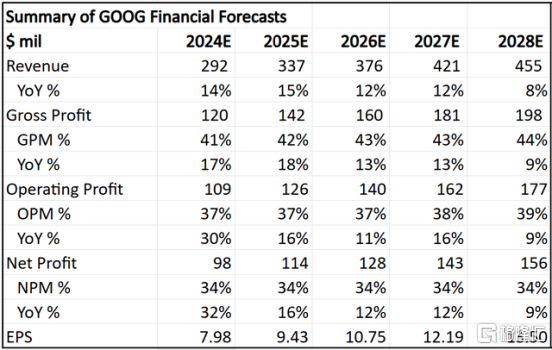

我对谷歌的5年财务预测如下。

5 年期间的收入复合年增长率为 12%,而 5 年期间的 EPS 复合年增长率为 16%。这是基于全球搜索广告市场 8% 的复合年增长率,预计鉴于谷歌努力推动业务中的 AI 改进,其将继续领先于行业。相对于收入复合年增长率,EPS 复合年增长率更高,为 16%,这是由于成本基础的重新设计(上文已广泛提及)以及业务中的运营杠杆。

我对谷歌的内在价值是 172 美元。

这里的关键假设包括 20 倍的终值倍数和 11% 的股权成本。考虑到谷歌的 5 年平均市盈率为 30 倍,20 倍的终值倍数在这里是合理的,但考虑到 2024 年至 2028 年的增长率与前五年相比有所放缓,我假设谷歌的终值倍数为 20 倍,这更为保守。

我的 1 年和 3 年目标价分别为 189 美元和 244 美元,分别相当于 2025 年和 2027 年市盈率的 20 倍。同样,鉴于上述情况,我认为这些倍数是合理的。

所以,综合前文积极因素和估值状况,谷歌是一个不错的投资选择。你可以考虑前往 BiyaPay 监测行情走势,找到合适时机买入。

当然,如果有出入金困扰,还可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,而且不限额,不会让你错失投资机会。

结论

与所有其他超大规模企业一样,谷歌也因其资本支出的投资回报率而受到严格审查,特别是在人工智能方面的巨额投入。

谷歌试图传达的信息是,投资不足的风险远远大于投资过度的风险,而且人工智能基础设施的建设具有长期的使用寿命,可以为公司在未来许多年带来利益。

除此之外,谷歌还在持续不断地重组其成本基础,以便其营业利润率不会因资本支出的增加而受到损害。

此外,谷歌正在生成式人工智能的各个方面发起进攻,在其产品中推出新的人工智能功能,以确保其保持相关性并扩大其优势。