下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

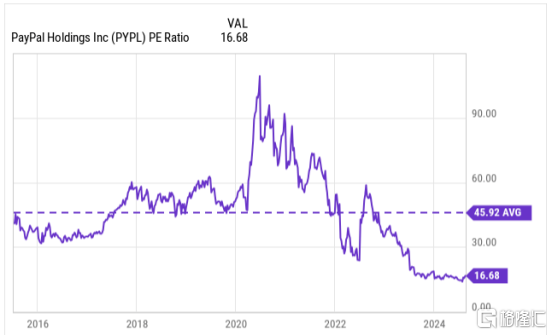

即使是保守的计算,不考虑过去的高估值倍数,它仍然是一个值得考虑的投资。

值得看好的方面

我看好 PayPal 的主要原因之一是,我认为存在估值倍数扩张的机会。如果公司扭转局面且市场情绪改善,我认为30倍的估值倍数是合理的。这主要是由于PayPal品牌的强大,其庞大客户群带来的网络效应,以及在在线支付市场的市场份额。

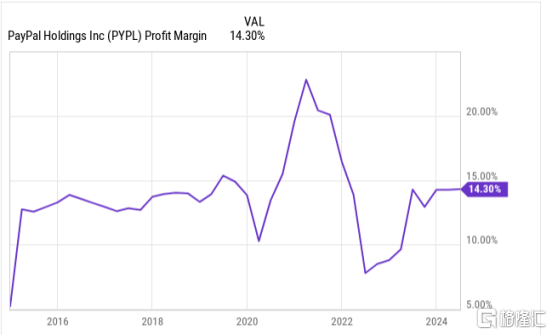

股价下跌主要是由于估值倍数的收缩,即使过去5年和10年的每股收益增长率保持强劲。

• 过去5年的每股收益增长率:14.52%

• 过去10年的每股收益增长率:17.28%

如果每股收益增长率保持在15%左右,估值倍数上升,那么这将是一个非常有回报的长期投资。

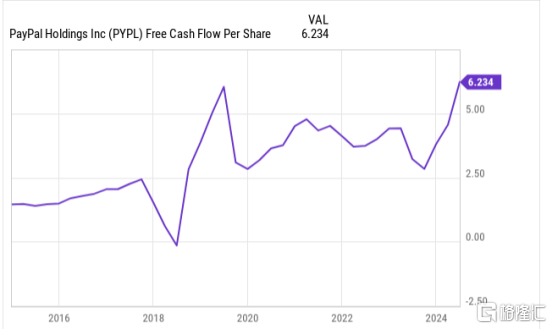

我也对每股自由现金流的发展及其基于此的资本配置非常看好。即使我们考虑到 SBC(股权奖励成本),我认为这是一种实际成本,自由现金流的发展仍然非常积极。事实上,5年内每股自由现金流从2.8美元增加到6.2美元,而SBC仅从10.21亿美元增加到14.3亿美元。因此,自由现金流的增长率远超过SBC。

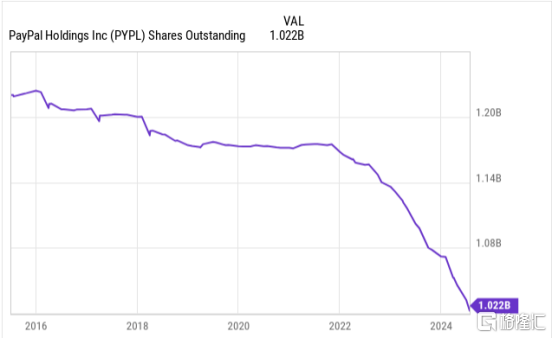

上一节中提到的资本配置是指 PayPal 正在使用部分自由现金流积极回购股票,鉴于当前股价,我认为这是非常积极的。这些回购可能是 PayPal 长期总回报的最重要驱动因素之一。

我认为资产负债表也很健康。总债务为 12.9亿美元,不幸的是,比 2019 年的 54 亿美元有所增加,由 77 亿美元现金和 59 亿美元的 ST 投资抵消,总计 136 亿美元。

此外,EBIT/利息覆盖率为15倍,高于标准普尔500指数的约10倍覆盖率。因此,PayPal 的资产负债表看起来比世界上最重要的股票指数中的平均公司更强。

净收入与总债务的比率也很健康,不到4倍。但当然,市场情绪出于某种原因影响了 PayPal 的股价,因此我们也需要关注一些不利的方面。

不利的方面

尽管过去5年和10年的销售、自由现金流和每股收益增长率都很强劲,但我认为资本效率在发展中有所下降。事实上,自2019年以来,应收账款天数从7.7天增加到11.3天,而应付账款天数则从9.6天减少到2.6天。换句话说,收取销售款的时间越来越长,而 PayPal 的客户希望更快得到支付。

此外,活跃账户的发展也显示出竞争对手正在追赶,从2022年12月的4.35亿降至TTM的4.29亿。不过从好的方面来看,同一时期每个活跃账户的支付交易数量从51.4增加到60.9。

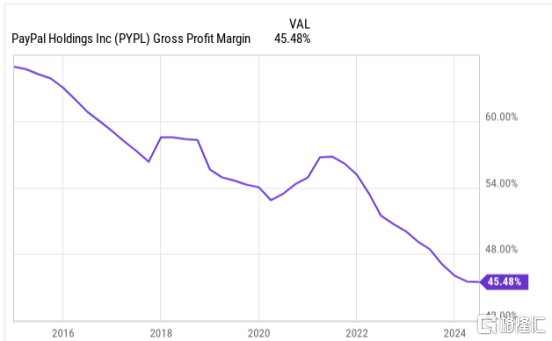

由于快速增长的非品牌部分(如Braintree)的利润率较低,导致收费率下降,进而引起利润压力。当然,这种情况未来可能会改变。例如,Adyen(OTCPK)和 Stripe 是 Braintree 的两个主要竞争对手,他们都有自己的支付处理系统,而 Braintree 依赖于 Fiserv(FI)。这可能是一个改进的领域。在最后一次财报电话会议中,PayPal 的管理层已经暗示,他们更倾向于专注于利润率较高的业务,而不是支付量的增长。

一位名为 Jevgenijs Kazanins 的 Twitter/X 账户还对 Adyen 和 Braintree 的支付量增长进行了比较,显示Adyen在美国表现非常好。虽然在23年第一季度两者的增长率都是30%,但在24年第二季度 Adyen 达到45%,而 Braintree 仅为19%。我认为这表明 Adyen 是一个需要认真对待的竞争对手。

总的来说,Adyen是一家非常有趣的公司,这也是为什么我觉得PayPal的故事有趣,因为有时市场情绪并不符合公司的实际价值,这创造了机会。

然而,PayPal 经常受到批评的利润率和收费率发展影响比许多人认为的要小,过去10年的利润率相对稳定,表明PayPal在毛利率较低的情况下,其成本效率表现良好。

而在我看来,自由现金流和利润率的发展比毛利率的发展更重要。归根结底,重要的是有多少自由现金流可用以及如何使用,而不是毛利率是多少。

但我想补充一点小批评,即内部人持股仅为0.21%,我认为这一比例较低,我希望内部人能拥有更多股份,使其利益与股东利益更加一致。

PayPal 的估值

我想展示我的悲观预测、基本预测和我认为在5年内可行的乐观预测,以评估这项投资是否有吸引力。对我来说,有吸引力意味着100%的上涨空间,即接近每年15%的回报。

这是基于310亿美元的营收,2024 年 8 月底 70 美元的当前股价以及 5 年内流通股减少至 9 亿股的情况。

这里取决于对 PayPal 能否再次让市场认为更高的估值倍数是合适的有多大信心。我认为PayPal在未来五年内减少流通股数量并增加收入的可能性相当大。但增长的速度是一个大问题。我倾向于认为,最可能的情况是介于基本案例和乐观案例之间。

安全的资产负债表防止了下行风险,在快车道或品牌和非品牌部分的增长机会以及当前的低估值,使 PayPal 在我看来具有吸引力,我这一论点的关键是市场情绪改变是由估值倍数的扩张引起的。

但同时,超出预期的回购也可能对投资产生积极影响。因此,我相信,由于强劲的自由现金流,积极的机会大于下行风险,实现100%或更高的上涨空间是可能的。特别是因为我选择了相对保守的流通股数量减少和退出倍数,以获得额外的安全边际。

结论

由于估值处于历史低位,且有强劲回购和倍数扩张的可能性,PayPal在未来5年内可能会产生非常强劲的总回报,理想情况下甚至超过我的乐观预测。因此,我认为它基于持有5年以上的买入持有策略是有吸引力的。