下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近几年,上市的新消费公司不少,IPO多次折戟的新消费公司也不少。

对广大股民来说,少了一些讲着好故事却没有实际价值的公司,并不算一件坏事。

但是对于一些迫切想要上市的公司来说,情况可能就不太妙了。

最近,蕉下陷入裁员风波。

最开始有传闻是,蕉下的整个品牌部门完全裁撤,其中公关部门员工全部离职,市场部并入了销售部门。

尽管蕉下否认了这一说法,并表示裁员属于正常的人事调整,新成立的部门叫作“公共事务部”。

但据北京商报报道,有业内人士表示,蕉下7、8月确实有多位公关人员离职,首席营销官果小,也于近期离职。

裁员风波背后,或许与公司利润下滑、上市无望有关。

01

蕉下到底是个什么牌子?

官方资料显示,蕉下想要打造的,是轻量化户外生活方式品牌。

所谓轻量化户外,和硬核户外相对应,相比硬核户外,轻量化户外的运动强度、专业度和入门门槛都较低,覆盖的人群也更广,比如跑步、骑行、飞盘、露营等都属于轻型户外运动。

按户外活动半径,户外场景被蕉下划分为一公里生活圈、城市户外、城郊户外、山野户外。

为了撑起轻量化户外的定位,这几年蕉下推出了不少防晒品类之外的新产品,比如裤装、泳衣、内衣、露营装备、速干衣、户外鞋靴、冲锋衣、保暖内衣等等。

但是这么多年过去了,在大多数人眼里,蕉下还是个卖防晒用品的。

这种“偏见”并不是毫无根据。

蕉下的天猫、京东旗舰店中,销量排名前五名的产品大多为防晒衣、防晒帽、防晒口罩、冰袖等产品。

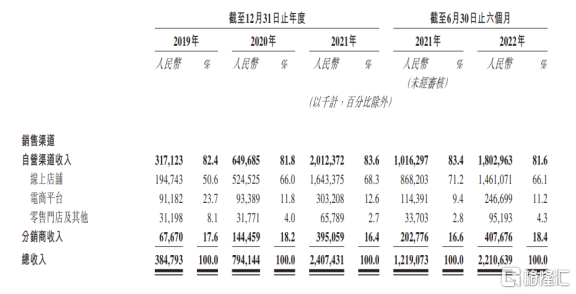

蕉下的招股书也显示,2019—2021年,蕉下非防晒类产品收入分别为0.03亿元,0.77亿元,4.96亿元,占总营收的比重为0.7%、9.6%、20.6%。

蕉下的另一大标签就是,电商专供。

2013年,蕉下以一款双层小黑伞切入市场,此后,蕉下在电商平台上迅速崛起。

2016年,蕉下在上海正大广场开出了第一家线下旗舰店。

此后四五年间,蕉下的线下门店扩张进展相当缓慢,一直到2019年,蕉下也仅有39家线下门店,其中自营零售门店仅有16家。

招股书数据也显示,截至2022年上半年,蕉下的销售渠道中,线上店铺和电商平台两大线上渠道,在整体销售中仍占到了近八成的份额。

但近几年,蕉下线下店铺的拓展却明显变快。

根据最新的数据,2023年9月中旬,蕉下在线下共有81家标准店、10家概念店和17家无人零售商店,合计108家门店。

今年,蕉下还在深圳龙岗开出了一家近1000平的轻量化户外体验店,除了商品陈列区,也设置了咖啡厅和模拟户外环境的绿化区域,向消费者传递轻量化户外的品牌形象。

无论是打造轻量化户外的品牌形象,还是加速线下开店,都和一件事分不开,那就是——IPO。

在提交招股书前后,蕉下开始加速线下门店拓展,也是在提交招股书不到一年后,蕉下首次提出了轻量化户外的品牌定位。

2022年4月,蕉下正式向港交所递交招股说明书,冲刺“中国城市户外第一股”。

失效后,同年10月,蕉下第二次递交了招股书。

但此后,蕉下的IPO就再也没有半点进展,2023年4月,蕉下二次递交的招股书也到期失效。

难以否认的是,蕉下近几年来飞速成长。

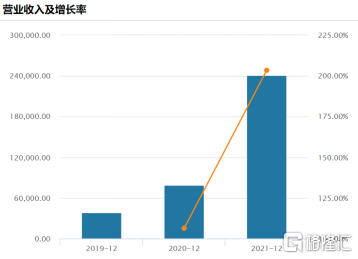

根据招股书的数据,2019年到2021年,蕉下的营收从3.85亿元飙升至24.07亿元,三年增长了五倍以上。

图片图源:Wind

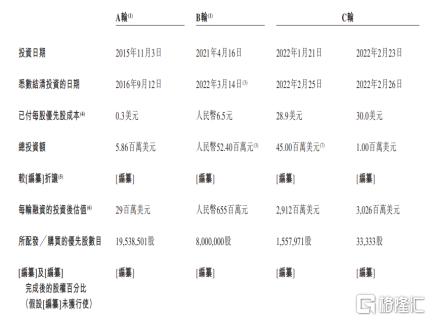

比业绩涨得更快的是蕉下的公司估值。

2021年,蕉下的估值才1亿美元左右,但一年后,蕉下估值飙升至30.26亿美元,约合217亿人民币,飙升30倍。

但是蕉下真的值得这么高的估值吗?

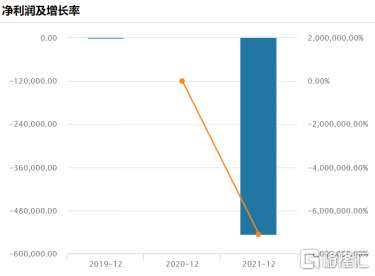

事实上,在2019至2021年这三年,蕉下的亏损也连年翻倍。根据招股书数据,2019年,至2021年,蕉下净亏损分别为2321万元、7.7万元及54.7亿元。

图片图源:Wind

答案已经显而易见了。

02

蕉下的业务,一直围绕着两个相当大的争议,一是季节性,二是智商税。

季节性相当好理解。

中国幅员辽阔,大部分地区夏冬分明,能够使用遮阳产品的时间不会太久,然而蕉下尽管有着轻量化户外的定位,但主营业务仍然是防晒产品,因此,品牌季节性仍相当明显。

但,智商税的争议,对于蕉下来说相当致命。

由于中高端定价策略,蕉下被不少人称为“防晒界的爱马仕”,然而,价格能否匹配科技,甚至匹配工艺,都需要打上一个大大的问号。

比如蕉下声称其防晒衣采用了先进的科技材料沙态黑胶,可以做到真正的UPF值1000+,头面肩部分的UPF值甚至做到了2000+。

但市场上其他品牌,如优衣库、迪卡侬和蕉内等,同样有类似产品,价格却低得多。

研发上的薄弱这一点从招股书中也可以看出。

招股书数据显示,2019年至2021年间,蕉下研发费用占总收入的比例逐年下滑,从5.3%、降至3%。

对比之下,同期的广告与营销费用投入却逐渐上升。

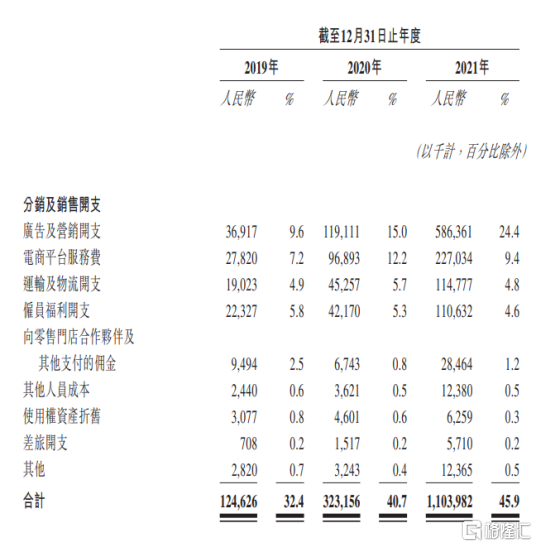

2021年,蕉下的广告和营销开支达到了5.86亿元,占到了总开支的24.4%。电商平台服务费为2.27亿元,占到了总开支的9.4%,仅这两项,已经占到了蕉下总开支的三分之一。

蕉下和KOL的合作也愈发凶猛。2021年,蕉下的合作KOL有近600位,到了2022年上半年,蕉下合作的KOL已经达到了1577名,其中不乏李佳琦、罗永浩等头部主播。

除了超高的广告费用之外,蕉下的分销及销售开支一直居高不下,与蕉下的生产模式也有关系。

在产品生产上,蕉下采用的是OEM模式,即代工生产。

一直以来,蕉下都是将所有生产外包给合约制造商,并且由合约制造商自行购买原材料,进行加工后,再向公司提供成品。

OEM模式,让蕉下能够以更加轻资产的模式运转,带来了更高的毛利率,让蕉下能更加专注于营销,但同时,也让蕉下的研发能力较为缺乏,同质化严重,难以和竞争对手拉开差距。

而华经产业研究院发布的数据显示,自2021年起,中国防晒服饰行业的市场规模增速便开始放缓。

吃到了防晒服饰兴起红利的蕉下,终究也因创新力的缺乏,而随着行业的饱和,陷入困境。

如果将视野放得更远一点,蕉下的落寞和社会环境也有相当大的关系——靠着吃中产消费升级红利兴起的蕉下,也在轰轰烈烈的消费降级风潮之下,难以为继。

从蕉下的调整就可以看出,尽管品牌部门没有被彻底裁撤,而是变成营销中心,但是这种调整无疑也是一种信号,也就是说,以后的一切宣传,都是为了销量。

靠着品牌起家却不再做品牌了,那么接下来唯一的一条路大概就只剩打折促销。

事实上不少蕉下线下店已经开始打折促销,价格低于线上。而在线上,也有不少主播带货蕉下产品,价格远低于正常价格。

当然,夏季马上就要过去,清货也实属正常,不少代理经销商表示手里压货严重。

但是长远来看,当价格降下去之后,明年夏天,价格还能再次涨起来吗?

一个主打中高端的品牌,一旦开始了打折促销,随之而来的就是利润持续下行,进而带来一系列的连锁反应。

尽管线下收入在蕉下的整体收入占比并不高,但这种链条一旦开始传动,对于品牌的打击,将是致命的。

现如今,蕉下既面临内部的盈利压力,也面临外部更加严酷的竞争,在前有狼后有虎的危险处境下,IPO,或许确实不再是最重要的一环。

03

伴随着前两年热闹的消费升级浪潮,大量价格高昂的新消费品牌随着崛起,不少公司,都剑指IPO。

然而,反观奈雪的茶,上市首日就破发,此后三年再也没有回到每股19.8港元的发行价,三年间大跌92%,市值也仅剩二十多亿港币。

这样的例子,并不少见。

近两年,已经有越来越多新品牌,初一登场,就相当注重品牌营销,飞速跑马圈地品,目的只有一个,那就是IPO。

一旦成功上市,就可能进入套现流程。一旦受阻,品牌打造就可能崩溃,产品甩卖,一蹶不振。

希望蕉下不会是下一个,也希望这样的公司越来越少。