下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自那以来,AAPL 的股价已经上涨了约 18%,远远超出标准普尔 500 指数的涨幅。苹果公司的品牌影响力和定价策略依旧坚固,最近公司还发布了集成了 AI 技术的创新操作系统 iOS 18。

图源 BiyaPay APP

苹果持续加大研发投入,预计不久将推出多款潜力巨大的新产品。同时,随着发达国家货币政策的即将调整,我预计 iPhone 的销售将迎来回升。苹果的服务收入持续增长,生态系统和品牌力量依旧强劲。

根据我的估值分析,AAPL 的股价潜在上涨空间为 30%,因此我依然认为它值得强烈推荐,并且我正在增持这一位置,也建议投资者趁当前的价位在多资产钱包 BiyaPay 上监控股价走势,根据自己的策略在合适的时机交易股票。

或者把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币等主流法币,提现至银行账户,再入金到其他券商交易股票,最快几分钟就能安全到账,还不限额,不会因为出入金耽误交易时机,错失投资机会。

基本面分析

苹果对创新的承诺坚定不移。公司最近一个季度在研发上的投入高达 80 亿美元,这些投资已经开始显现成效。自我上次撰文以来,公司已推出了几项关键软件更新。在 2024 年全球开发者大会上,苹果推出了包含多项 AI 功能的 iOS 18,使公司在 AI 领域的立场得到了加强。会上,苹果还更新了 iPad、Mac、Watch 及 VisionPro 的软件。

最近的报告表明,投资者可以很快期待更多新产品的发布。根据 Seeking Alpha 的报道,公司正在开发一款配备强大 M4 芯片的重新设计的 Mac mini。拥有这款芯片的设计意味着更新的产品将利用 AI 能力,这与不断发展的技术景观相符。公司还在推进一款桌面机器人的开发,这款设备可能最早在 2026 年上市。这里的不确定性很高,但同时机器人市场可能是一个新的强劲增长机会。

根据同一消息来源,公司还在研发几种其他有趣的产品,如“增强现实眼镜;类似 Meta(META)Ray-Ban 眼镜的智能眼镜;配备摄像头的热门 AirPods 耳机;以及一款可折叠的 iPad”。

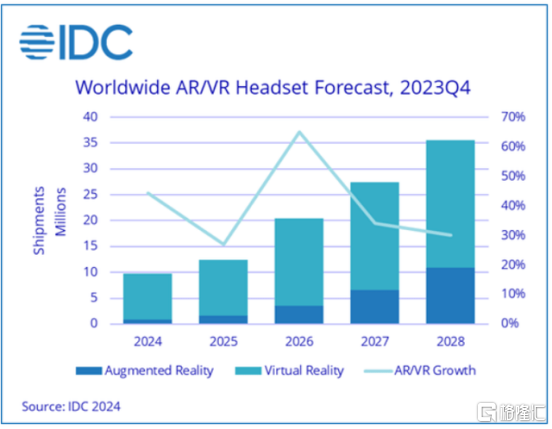

管理层也展示了最大化 Vision Pro 头显潜力的承诺。该产品现已正式在中国、日本和新加坡等大型经济体上市。苹果也在开发 Vision Pro 的低成本版本。这款预计将在 2025 年推出。这些发展也是积极的,因为 IDC 预测未来五年 AR/VR 头显的出货量将大幅增长。

数据中心

苹果 2024 财年第三季度的收益发布是支持我看涨立场的另一个关键发展。收入同比增长了 4.87%,而非 GAAP 每股收益从 1.26 美元增长到 1.40 美元。从营收角度来看,这一季度并不完美,因为只有服务和 iPad 展示了强劲的同比增长。Mac 也有适度的同比增长,但在绝对数值上的贡献是微不足道的。

苹果的 10-Q 报告

AAPL 的空头支持者可能会说,iPhone 和可穿戴设备的销售持续停滞,收入动态并不那么乐观。然而,我相信这些类别的逆风很可能是暂时的,由于当前的不利宏观环境。

虽然在现代世界拥有智能手机是至关重要的,但从 iPhone 14 升级到 iPhone 15 是一种自由支出,因为这种购买可以轻松推迟而不会损失生活质量。随着发达世界的家庭继续受到高利率的影响,他们的自由支出在恶化。

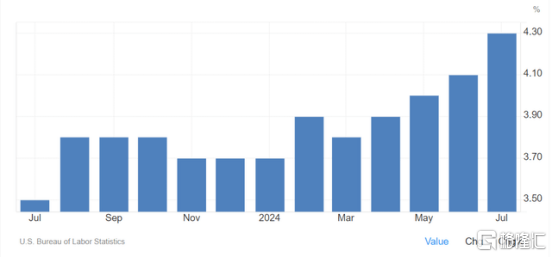

7月份的通货膨胀率降至重要的 3% 心理关口以下,这是一个相当好的发展,可能预示着货币环境的积极转变。联邦储备银行尚未开始降息,但通货膨胀率现在低于 3% 无疑使降息的开始更为接近。美国 7 月份的失业率从 6 月的 4.1% 上升到 4.3% 也是联邦储备银行启动货币政策宽松的另一个坚实理由,因为其“双重任务”。美国失业率明显显示上升趋势。

因此,我预计随着发达经济体的货币政策变得不那么严格,对苹果产品的需求将会反弹。

总的来说,我看不出有任何理由对 AAPL 失去信心。iPhone 收入的逆风是暂时的,而且这些逆风很可能很快就会解决。公司正在开发几款有前景的产品,我坚信 WWDC2024 的演示是一个改变市场对苹果推动 AI 革命能力的看法的游戏规则改变事件。

公司的生态系统和品牌忠诚帮助快速扩展 EPS,即使面临一些暂时的顶线挑战,这意味着公司的护城河仍然完整。

估值分析

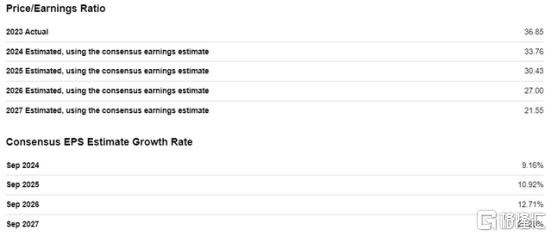

苹果公司是一家独一无二的企业,没有任何竞争对手能够在产品和服务的生态系统方面与之匹敌。因此,我认为找不到可以与苹果的估值比率相比的公司。因此,查看公司未来几年的市盈率(P/E)走势将更好地理解公司的估值。

如下截图所示,预计未来五年内市盈率将显著下降。这意味着考虑到每股收益增长潜力,当前的估值是合理的。

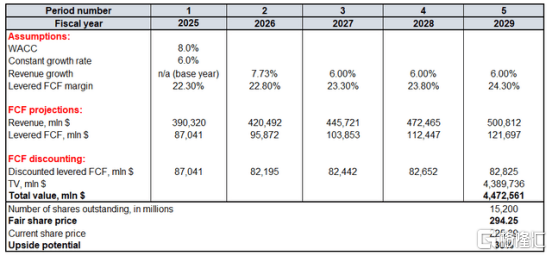

折现现金流('DCF')分析将帮助我确定 AAPL 的公允股价。未来现金流将使用 8.0% 的加权平均资本成本(WACC)进行折现。由于我之前的论文验证了这一点,我在 DCF 模型中重申了 6% 的恒定增长率。

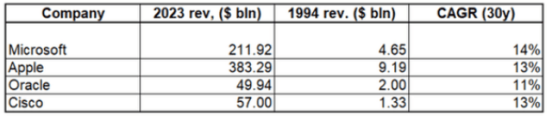

空头肯定会质疑我的 6% 恒定增长率,但我坚持认为,对于像苹果这样无与伦比的生态系统,这一水平是保守的。我的分析表明,苹果在过去三十年的收入复合年增长率(CAGR)超过了 10%。此外,下面的汇编显示,苹果并不是唯一一个在过去三十年能够维持两位数收入 CAGR 的公司。

尽管我对像甲骨文(ORCL)和思科(CSCO)这样的公司表示敬意,但他们的商业模式并没有利用苹果拥有的庞大生态系统。正因如此,结合过去三十年的 AAPL 收入 CAGR 以及 iOS 18 发布后在 AI 方面的巨大潜力,让我相信 6% 的恒定增长率是合理的。

在预测恒定增长率时,我们还应该记住,企业可以通过收购来实现增长。当然,如果公司只能实现有机增长,我的预测恒定增长率将与平均 GDP 增长率保持一致。例如,苹果在 2023 年收购了 32 家人工智能初创公司。这些收购帮助苹果将人工智能能力整合到其 iOS 18 中。总之,我认为企业通过并购实现增长的能力是一个强大的催化剂,帮助公司推动收入增长超过 GDP 增长水平。

依赖于 2024-2025 财年的收入共识是合理的,因为我认为约 40 名华尔街分析师的样本是具有代表性的。对于 2025 年以后的年份,我使用与恒定增长率相同的 6% CAGR。我使用了基准年的 22.3% TTM 杠杆自由现金流(FCF)利润率,并预期每年增加 50 个基点。

我对苹果改善其 FCF 利润率的能力充满信心,这基于公司历史上强大的运营杠杆。

我的公允股价估计为 294 美元,比当前股价高出 30%。在我看来,像苹果这样的股票打 30% 的折扣简直是捡便宜。

缓解因素

据最新报告,沃伦·巴菲特的伯克希尔哈撒韦公司(BRK.B)已大幅减持苹果股票,因此我的基本面分析可能会遗漏一些重要信息。沃伦·巴菲特被认为是有史以来最伟大的投资者,他的所有举动都很可能是经过深思熟虑的。我的观点与巴菲特先生的观点相近,这可能意味着我忽略了我的分析中的一些基本缺陷。

另一方面,我对苹果的看涨态度迄今为止从未让我失望过。

根据下面的公司收入分解,中国是苹果的第三大市场。尽管苹果最近在中国市场的排名下滑,但公司并不准备在这一关键市场继续失去市场份额,并且拥有充足的资源来维持竞争。

此外,预计9月发布的搭载AI的iPhone 16将有助于提升苹果在面对华为等激进本地竞争对手时的竞争地位。

苹果的 10-Q 报告

结论

对于像苹果这样打了30%折扣的股票来说,购买应该是不用太多想的决定。我期待不久将有更多有前景的新产品发布和更新。北美和欧元区货币政策的放宽也可能有助于缩小当前股价与其公允价值之间的差距。