下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

【盘面分析】

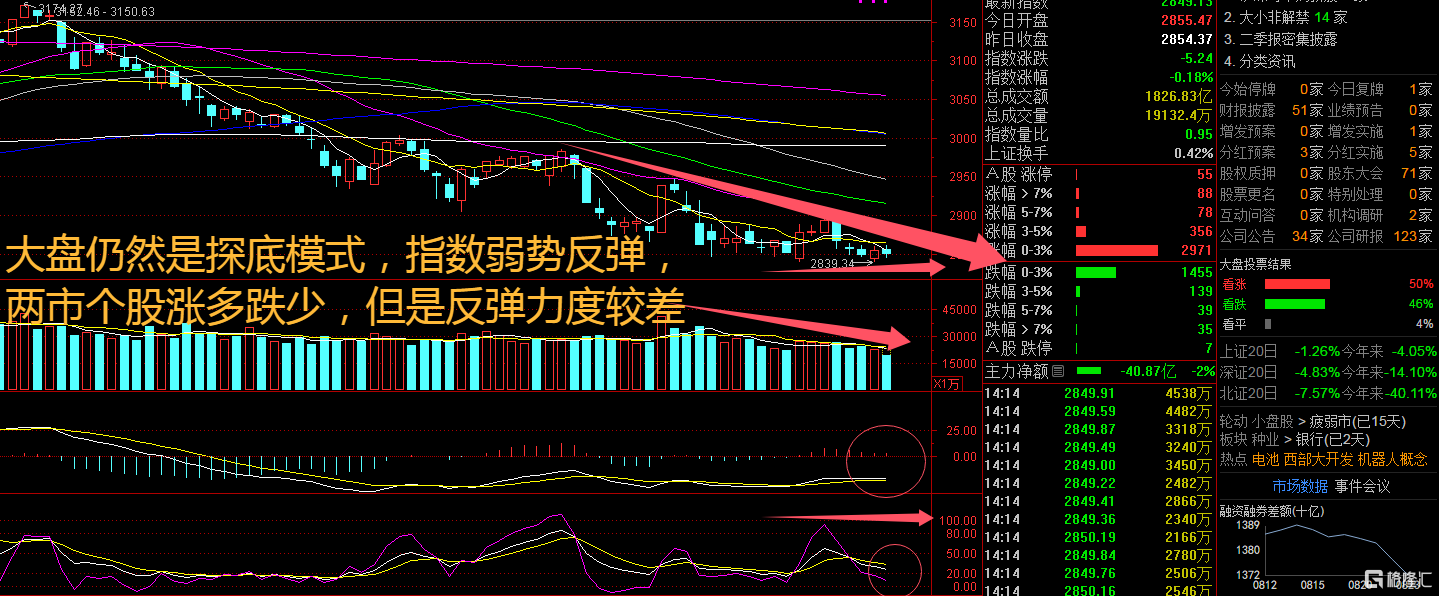

美联储主席鲍威尔在杰克逊霍尔全球央行年会发表演讲时“放鸽”,表示“政策调整的时机已经到来,这一言论直接带动美股再度大涨,开启上攻新高的行情。9月美联储可能降息50基点甚至75基点,这一态势带动了外盘金融市场集体走高,A股市场周一也出现高开的行情。目前来看短期走势震荡为主,中期关注探底结束后的“挖坑”行情机会。

骑牛看熊发现2024 年1月到7 月(截至7 月22 日),全国固态电池新增产能已超142GWh,涉及金额644 亿元。固态电池投资和在建项目的快速增长,表明锂电池技术材料体系升级的节奏加快,对锂电池行业向更高质量发展具有促进作用。新能源车方面,金九银十旺季开启,短期和全年销量无忧,未来国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,可以持续重点围绕细分领域龙头布局。

三大指数集体低开,两市红盘个股不足千只,外盘股市涨跌,都无法改变A股开盘跌多涨少的局面,题材板块方面煤炭、家用电器、华为海思等板块表现较强,固态电池、锂矿、壳资源等板三大指数集体高开,两市个股涨多跌少,题材板块方面固态电池、钴金属、锂矿等板块表现较强,运输设备、水务、公共交通等板块表现较差。西部大开发概念股开盘继续活跃,西部建设2连板,西部牧业、西部创业等多股涨超5%,8月23日召开会议,审议《进一步推动西部大开发形成新格局的若干政策措施》。

房屋检测概念盘初走高,国检集团、建科股份等多股涨停,深圳瑞捷、罗普斯金等涨幅靠前,研究建立房屋体检、房屋养老金、房屋保险这三项制度,构建全生命周期的房屋安全管理长效机制,上海等22个城市目前正开展试点。固态电池概念股再度拉升,科森科技、凯盛科技双双涨停,鹏辉能源20%涨停,固态电池因高安全和高能量密度,有望开启新一轮电动化创新周期。光伏板块震荡反弹,泉为科技20CM涨停,先导智能、上能电气等跟涨,根据国家能源局数据,2024年1-7月国内新增光伏装机123.53GW,同比增27%,其中7月单月新增装机21.05GW,同比增12%,总体维持5-6月的高景气态势。

低空经济概念震荡走强,新研股份、万丰奥威大涨,近日亿航智能发布财报,数据显示第二季度营收1.02亿元人民币,同比大幅增长919%,环比增长65%,净利润实现扭亏为盈(调整后),调整后净利润为115万元。风电股震荡走强,金风科技涨停,泰胜风能、新强联等跟涨,在绿电入市和投资成本大幅下降的背景下,国内风电项目经济性优势凸显,装机规模有望迎来加速放量,2025年陆上风电装机规模增长有望超预期。苹果产业链震荡走高,精研科技涨近20%,长信科技、捷邦科技等多股涨超10%,苹果公司计划在9月10日举行今年最大规模的产品发布会,届时该公司将推出最新的iPhone、手表和AirPods。

大盘:

创业板:

【大盘预判】

上证指数周一高开后并未强势拉升,依然还是在2850点区间底部震荡,主力资金并没有持续拉升的意图,这里还是观望情绪明显。市场量能大幅萎缩反映多空双方博弈力量均出现衰减,A 股地量往往对应短期地价。8 月以来A 股成交持续缩量后,市场存在阶段反弹的可能,海外流动性转向宽松或成为短期催化。中长期来看,还要考虑指数估值、盈利预期变动和风险溢价的修复情况。接下来注意上证指数能否在2850点之上稳住。

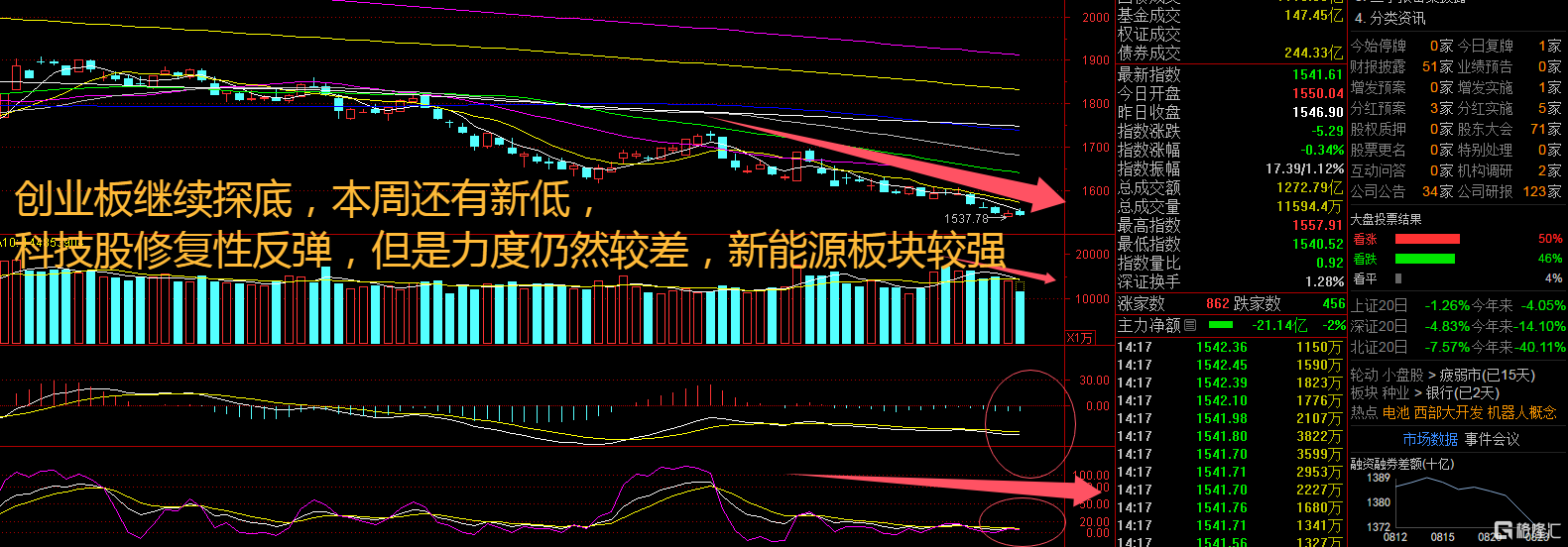

创业板指数周一高开后一度冲高,之后出现翻绿的行情走势,科技股出现修复性反弹走势,新能源板块带头拉升,但是力度都不大。以目前的行情来看,尽管大盘并未放量,且“主题交易”属性较强的小市值指数整体处于跑输全A 的状态,但市场中结构性交易热点并未“缺席”,在一系列产业事件的催化下,“无人驾驶出租车”、“低空经济”、“商业航天”,以及“AI 眼镜”、“华为海思”等相继活跃表现,其背后折射的是资金对于前沿产业变化的密切关注与积极参与。接下来注意创业板指数能否在1500点之上稳住。

【淘金计划】

尽管指数流动性环境仍然相对承压,但市场中结构性亮点较多,且积极的边际变化正在累积。一方面8月下旬为中报密集披露期,考虑到指数震荡期间部分个股出现了脱离基本面的调整,继而拥有了基于业绩确定性和中期基本面的股价修正机会,可以持续关注景气扎实的细分。另一方面美联储主席鲍威尔在全球央行年会上的发言释放出较为明确的鸽派信号,降息窗口即将打开,可以关注受益于美元利率下行的科技成长分支,科技股真的太惨了,不应该呀!

题材板块中的华为海思、跨境支付、家用电器等概念是资金净流入的主要参与板块,公共交通、火热发电、固态电池等概念是资金净流出相对较大的板块。骑牛看熊发现近期多家企业的(半)固态电池在性能提升、量产进度等方面不断推进,有望加速(半)固态电池的产业化进程。据GGII 预计,2024 年固态电池(半)有望实现大规模装车,全年装机量有望超过5GWh。

材料方面,固态电池采用的固态电解质能兼容更高比容量的正负极材料,如超高镍正极、富锂锰基正极、硅基负极和锂金属负极等,率先布局固态电池及相关产业链的厂商有望受益于产业化进程加快;此外,固态电池可兼容的高镍、甚至超高镍三元材料导电性较差,硅基负极的导电性也差于石墨,碳纳米管导电剂可以改善二者较差的导电性能,因此碳纳米管导电剂相关厂商有望受益于固态电池产业化进程的持续推进。

风电方面,H2 国内海风招标及建设有望稳步推进,省级深远海示范项目与规划逐步出台,海外项目推进打开远期想象空间;整机厂陆续获取海外订单,盈利能力有望向好,建议优先配置受益于海风、出海逻辑的塔筒桩基与海缆环节,估值较低的陆风环节,存在渗透率提升逻辑的国产化与新技术环节。

电池产业链方面,近期碳酸锂价格持续下跌,材料环节依然面临盈利压力,头部企业依然具备优势。电力设备领域,国内持续推动电力体制改革,有望推动特高压及主网建设加快,带动相关电网设备需求维持高景气。氢能方面,政策持续推动氢能产业化发展,山东、四川等地区接连发布区域性政策支持,建议关注具备成本优势、技术优势的电解槽生产企业、受益于氢能基础设施建设的燃料电池、氢储运、加注装机企业。