下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

如果对年金或者增额寿稍微有些研究,你就发现一个非常有意思的现象。 固定收益类的增额寿,无论怎么选择投保方案,最后计算出来的收益率irr都不会超过预定利率。

而年金险的收益率,却可以轻轻松松突破预定利率的上限。

这是咋回事儿?

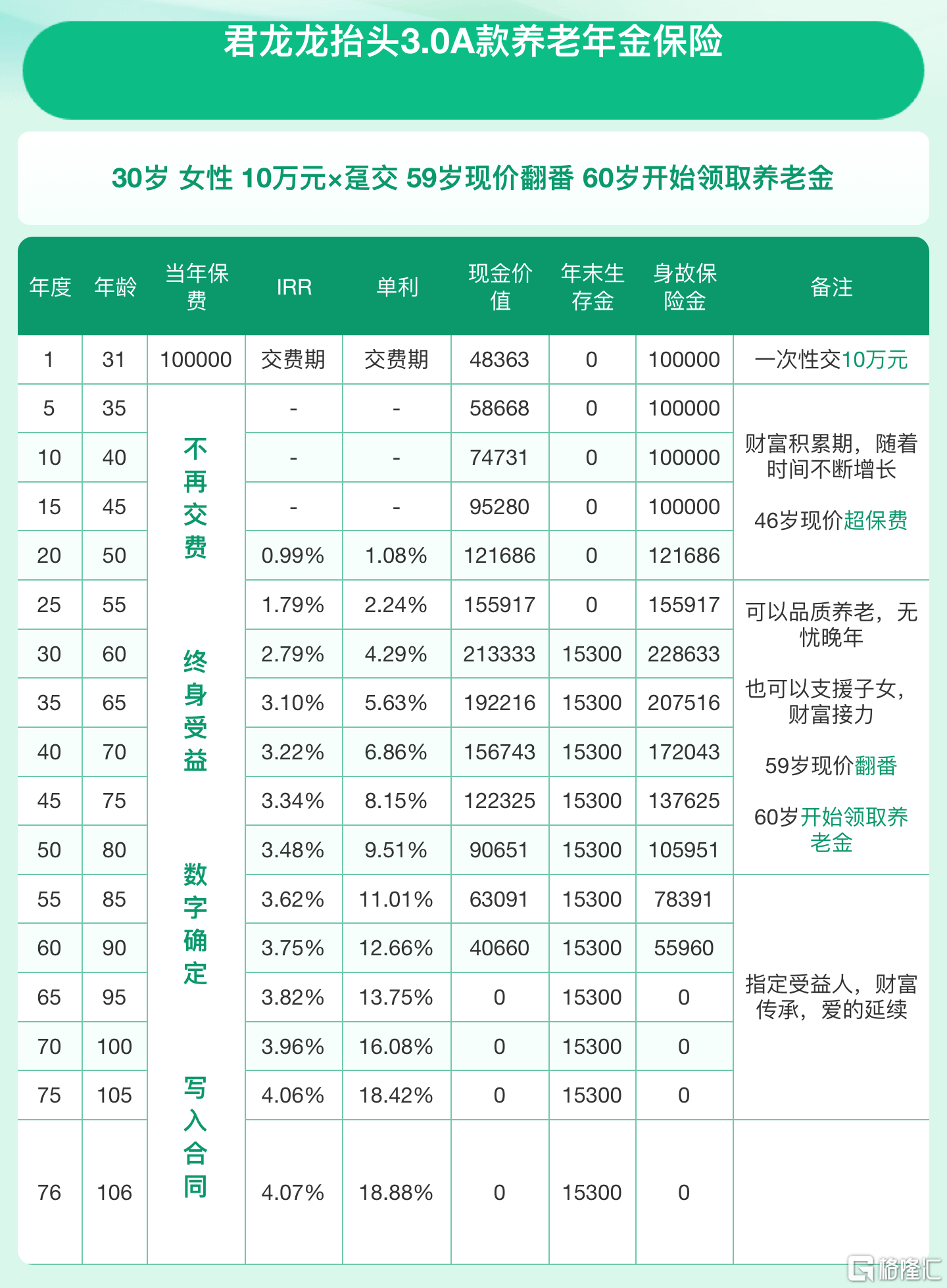

我拿2款目前非常能打的年金险(龙抬头3.0)和固收类增额寿(星盈家虎啸版)做收益率对比测算。

以30周岁女性,趸交10万为例。

星盈家虎啸版,最高的复利收益率irr是在104周岁,对应的数值是2.95%。

但其实,活到百岁,还挺难的,如果按照70周岁来算,irr是2.91%,80周岁的irr是2.93%。

始终都没突破当前3%的预定利率。

而龙抬头3.0,按照60周岁领取,最高的收益率irr是在106周岁,对应的数值是4.07%。

如果按照70周岁来测算,irr是3.22%,80周岁的irr是3.48%。

你看,年金险的收益率irr在65岁之前就可以突破预定利率3%的上限。

在实际生活中,增额寿在50周岁左右,甚至60-70周岁左右以减保的方式取出来一笔钱,那么增额寿后期的收益率会比演示的要低一些。

按照70-80周岁来看,我们很容易发现年金险的收益率irr要比增额寿高出来0.3%-0.5%左右。

说好的预定利率就是3%,那年金险怎么就突破了上限了呢?

从精算的角度来看,因为监管规定预定利率的上限是3%,那么产品在设计的时候,预定利率就一定不会超过3%。

否则产品根本不可能通过监管的审核备案,更不可能到市面上销售。

年金险之所以能够突破预定利率的上限,原因是年金险在设计的时候,有一个核心参数,那就是“被保险人的预期平均寿命”。

虽然每一位被保险人的寿命有长有短,但在统计学的角度,只要被保险人数量足够多,那么这些形形色色的人的平均寿命就是无限接近于生命表中的预期平均寿命。

所以在这个过程中,虽然有人领取的年金多,有人领取的年金少,但对于保险公司来说,总体的预定利率还是在3%以内。

说白了,选择年金险,实际上就是在和保险公司对赌,赌的内容就是被保险人是否会长寿。

如果家族有健康基因、长寿基因,在日常喜欢锻炼身体,饮食结构更加合理,那在最开始就已经有了至少六七成赢的概率。

最终大概率可以领取更多的年金,获取超额收益,最终整体回报突破3%的预定利率上限。

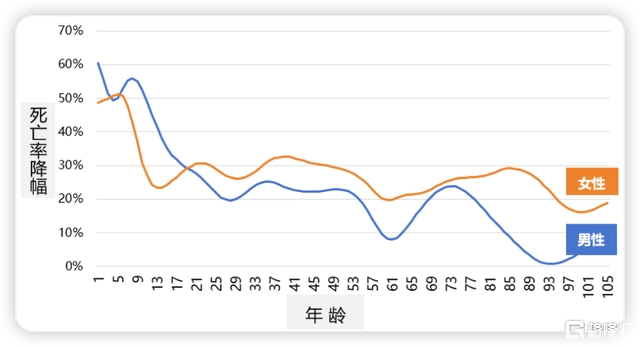

除此之外,中国精算师协会在今年1月初发布了《中国人身保险业经验生命表(2023)(征求意见稿)》向人身险公司和再保险公司征求意见。

当时我还专门写了一篇文章——时隔7年,《生病表》再次修订

如果总结一下这次公布的7张生命表的结论,大概是这样的:

1、年龄越大,保费越贵;且通常男性的重疾或定寿的保费要比女性的保费贵上一截。因为从生命表来看,年龄越大,死亡率越高,在同样年龄的情况下,男性的死亡率要比女性的死亡率高出2-3倍。

2、和上一版的生命表做对比,无论男性还是女性,在各个年龄段的死亡率都下降了20%左右,也就是说未来的寿命会更长。

所以,从官方的数据出发,人类就是会越来越长寿,那么在年金险所谓的对赌上,又会增加胜算。

实际上年金险还有身故的责任,在离世之后,最差的结果就是把累计已交保费拿回来,实际上只会亏利息。

其实,选择年金险,更多的是为了以后养老做储备,考虑的情况更多的是“活的久”的问题,在这种情况下可以每个月都有源源不断的现金流。

聊到这里,其实不是为了说增额寿相比年金差,主要是二者的定位不同。

年金险更多的是考虑未来养老,在60周岁左右开始为被保险人提供现金流;

而增额寿更多的是收益递增的中长期储蓄。

从星盈家虎啸版和龙抬头3.0的测算表,我们可以看出来,收益率irr,增额寿在前期增长的比较快,而年金是中后期才增长起来。

比如50岁的时候,星盈家虎啸版的irr可以达到2.83%,而龙抬头3.0的irr只有0.99%。

而到了60岁,65周岁的时候,二者的收益率irr开始接近,甚至反超星盈家虎啸版。

除此之外,增额寿可以实现财富定向传承的功能。身故之后,这笔钱可以直接给到指定受益人。

这次预定利率的下调,由3%下调到2.5%,已经是板上钉钉的事儿。

截至8月31号,重疾、定期寿险、年金、固收类的增额会全部下架。

现在已经有不少保险公司,在保费收够的情况下,提前下架。

如果说真的有需求,无论是为了养老,还是为了锁定3%左右利率的中长期储蓄

在现在这个节点上,真的可以冲一下。

但有几点必须要注意

1、规划好现金支出。因为大环境不好,收入容易直接中断,如果因为这个导致保费断缴,损失巨大,亏个70%-80%太容易了。

2、短期3-5年的资金不要考虑买。无论是年金还是增额寿,本质上是一笔强制储蓄的钱,想要收益比较好,至少8-10年甚至以上的资金。

即便是针对快返型增额,我也建议至少8-10年以后再考虑用。

快返型增额,本质上是在缴费期满之后可以短时间内回本。但我们买这些产品不是为了回本。

如果只是为了回本,那我干嘛不一致把这钱放在手里呢。

最近经常有人问我,预定利率下调,保费会不会涨?

因为看到了外面的宣传,保费动不动就要涨15%甚至20%以上。

其实,决定保费定价的因素,预定利率只是其中之一,还有预定发生率,预定费用率,市场竞争环境等,都决定保费的定价。

如果只是单纯的预定利率下调,保费就要涨15%甚至20%以上,我是真不认可这个逻辑。

但如果结合前文提到的生命表显示:未来人会长寿。

那么意味着患病的概率加大,死亡率下降。

那么重疾涨价的概率是增大的,定寿不一定就会涨价。

但可以非常确定的是,预定利率的下调,年金和增额寿的收益率一定会下降。

以之前预定利率3.5%的增额寿和现在3%的增额寿对比一下,按照一次性趸交100万来计算

20年的收益差33万左右,30年的收益差58万左右。

你说预定利率从3%下调到2.5%,会是什么样呢?

还是那句话:根据实际需求,按需选择,规划好日后资金支出,不要盲目跟风。

昨天有一位伙伴和我说:咱们80-90后这一代人是被割的一代,真惨。前有接盘高价房,后有延迟退休晚领钱。

从这个角度来看,规划未来的养老是有必要的,实现的方式不限于储蓄类的保险,更有基金、股票、期权等。只要适合自己就是ok的。

如果是为了稳健的收益,确定的收益,从大的资产配置角度,就可以选择配置一部分年金或者增额。 别想着一口气能把未来养老的问题全部解决,现在有多大力,就为未来出多大的劲。

每年拿出来1000块钱买年金、增额,给未来添加一块砖,一片瓦,都是极好的。