下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

核心观点:海外分析师预期2024年美国经济韧性依旧,通胀黏性将延续回落;预期24Q3-25Q2美国GDP增速分别为1.7→1.5→1.7→1.9%、24Q3-25Q2美国CPI同比增速分别为2.7→2.6→2.2→2.1%,24Q3-25Q4联储政策利率上限分别为5.25→4.75→4.25→4.0→3.75→3.5%,即预期24Q3降息1次,年内累计降息3次。9月FOMC会议上美联储开启降息基本已经“板上钉钉”,但随着市场对美国经济过于悲观、对美联储降息过于乐观的预期被持续证伪,海外分析师预期的全年降息3次的幅度或存在进一步回调的风险。

经济增长:从过热向均衡继续回落,美国经济延续“退而不衰”的特征。

①模型:受近期进出口价格上涨、新屋开工下跌影响,截至8月16日,亚特兰大联储GDPNow模型将24Q3美国GDP预测由+2.9%下调至+2.0%。受新屋销售大幅回暖影响,截至8月23日,纽约联储Nowcast模型将24Q3美国GDP预测由+1.84%上调至+1.94%。

②分析师:根据彭博在8月16-21日对67名分析师的调查问卷,当前分析师一致预期24Q3-25Q2美国GDP季环比年率增速分别为1.7→1.5→1.7→1.9%,未来1年美国经济陷入衰退概率维持30%。从走势上看,分析师对24Q3美国GDP增速预期较上月略微上调。从分布上看,虽然8月市场经历了一轮明显的回撤,但认为24Q3-25Q2美国GDP会陷入负增长的分析师占比依然极低,分别为2%、5%、7%、2%。另外,本周BLS公布季度就业与薪资普查(Quarterly Census of Employment and Wages, QCEW)数据,对非农就业总人数进行初步年度校准,将2024年3月就业总人数向下校准-81.8万,相比往过年份显著偏多,引发市场对衰退的担忧。但我们认为无需对此数据过度解读:①普查数据或低估就业。QCEW基于失业保险进行校准,难以覆盖非法移民,而CES问卷容易对身兼数职的非法移民进行多重统计,因此非农统计的就业容易虚高,而QCEW的校准则会因完全剔除非法移民而过低,进而导致QCEW在进行年度校准时出现更大的下修;②校准下修不等于累计减少了81.8万的就业,也不是每月减少了6.8万的就业。普查校准的对象是存量数据(非农就业总人数),而样本修正的是增量数据(新增非农),二者不可简单对等。以2024年2月对2023年3月至2024年1月的年度校准为例,当时基期校准下修了26.6万的就业,但到2023年12月时,校准后的数据已经比校准前多了11.5万。这背后的原因是,虽然校准后的2023年3月新增非农由21.7万下修至14.6万,但2023年12月的新增非农在校准后由21.6万上修至33.3万。换言之,虽然3月数据被向下校准,但这并不意味着4月以后的数据都会出现同等程度的变化。

通货膨胀:总体仍保持温和下行的趋势。

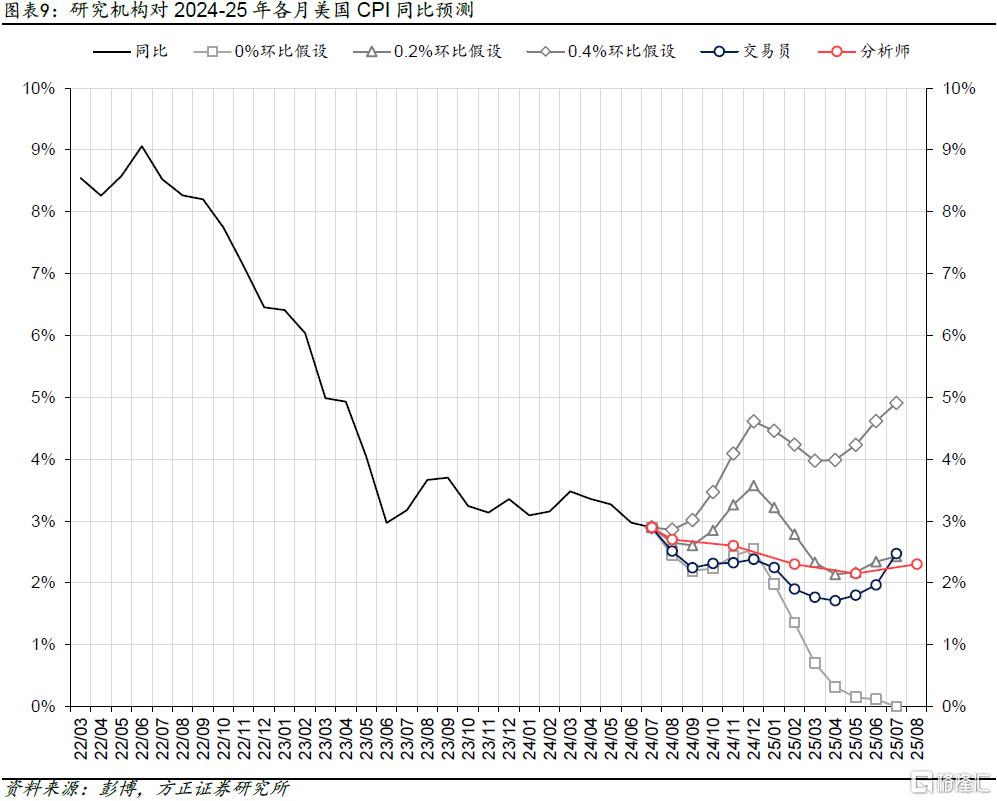

①分析师:根据彭博在8月16-21日对67名分析师的调查问卷,当前分析师一致预期24Q3-25Q2美国CPI同比增速分别为2.7→2.6→2.2→2.1%,24Q3-25Q2美国PCE同比增速分别为2.4→2.4→2.1→2.0%,24H2到25H1的CPI与25H1的PCE增速较上月调查均整体下调。

②交易员:最新通胀掉期显示,交易员预期美国8月CPI同比进一步降温至+2.51%,于9月触底+2.24%,于12月小幅回升至+2.38%。7月CPI报告显示出,当前美国去通胀的进程既没有6月数据所展示的那么顺畅,也没有完全停滞不前,总体仍保持温和下行的趋势(详见报告《CPI同比跌破3%,通胀“去黏性”进程仍缓慢——美国2024年7月CPI数据点评》)。向前看, 当前市场预期8月CPI将延续当前回落态势,或进一步给予美联储开启降息的信心。

货币政策:基本确认9月开启降息,但全年降息幅度预期或有所回调。

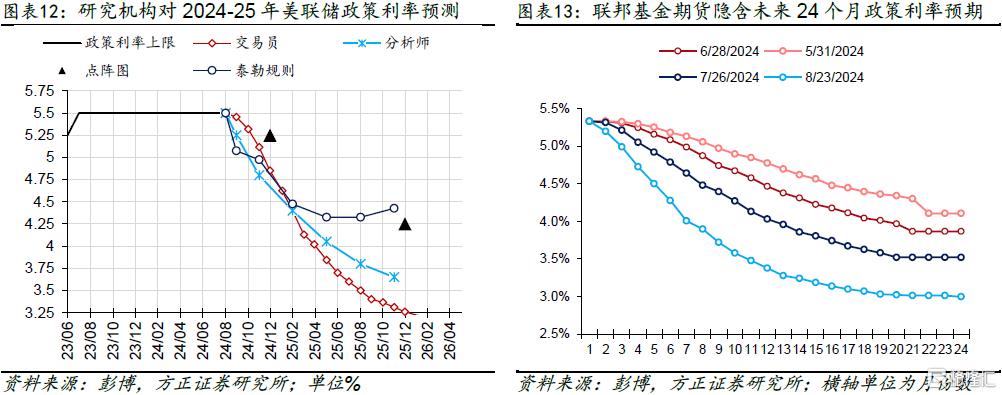

①模型:参考分析师对失业率与通胀率的最新预测,泰勒规则指引全年政策利率上限为4.98%,对应全年2次降息。

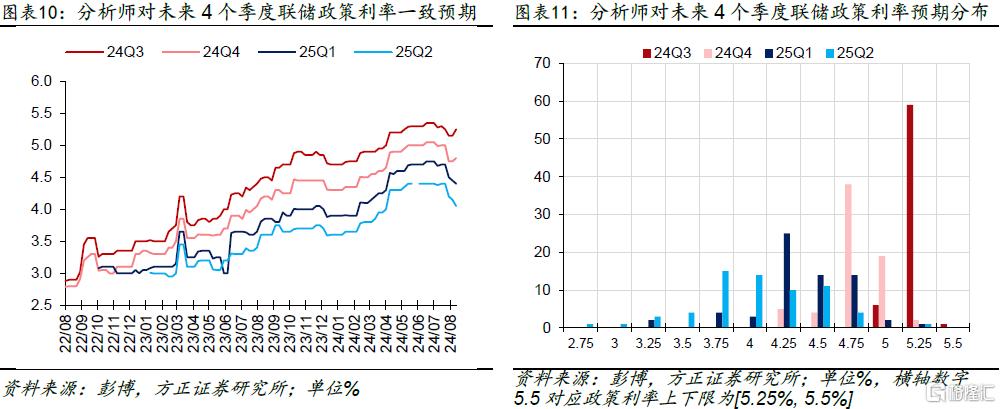

②分析师:根据彭博在8月16-21日对67名分析师的调查问卷,当前分析师一致预期24Q3-25Q4美联储政策利率上限分别为5.25→4.75→4.25→4.0→3.75→3.5%。从分布来看,预测众数显示今年Q3将有1次降息,Q4有2次降息。

③交易员:联邦基金期货模型显示,交易员预期2024年9月降息1.35次/33.8bps,全年隐含降息幅度为4.12次/103bps。

④美联储:本周公布的7月FOMC会议纪要显示,绝大多数与会者认为,若数据继续符合预期,可能适合9月降息;几乎所有与会者认为,降息前需要得到更多信息增强对通胀下降的信心;一些人认为,近期通胀进展和失业率攀升让7月有合理理由降息。此外,在本周结束的Jackson Hole会议上,Powell认为政策调整的时机已至,方向清晰。Powell更为明确的鸽派表态为9月降息进一步做好了铺垫(详见报告《时机已至,美联储料于9月降息——#2024年Jackson Hole会议点评》)。目前模型、分析师、交易员和美联储均指向9月开启首次降息。我们认为,当前市场对美国经济过于悲观、对美联储降息过于乐观的预期将进一步被证伪。因此,虽然9月FOMC会议开启降息基本“板上钉钉”,但目前分析师和交易员预期的全年3-4次降息仍存在进一步回调的风险。

风险提示:美联储过早开启降息周期引发通胀反弹甚至失控;美联储紧缩周期维持时间过长,引发金融系统流动性危机;通胀下行速率不及预期。

注:本文节选自方正证券报告《海外分析师全年降息3次预期面临回调风险——#海外周报20240825》,分析师:芦哲S1220523120001、张佳炜S1220523120005