下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去这几年,美联储的货币政策操作水平值得学习,2020年该刺激经济的时候,一步到位。2023年初以来持续加息,但仍实现了美国经济和就业的繁荣。当就业出现放缓苗头时,立即宣布“政策调整的时机已经到来,将尽一切努力支持强劲的劳动”。所有的宏观政策不是为了什么遥不可及的远大宏伟目标服务,而是为当下老百姓的就业、吃饭服务,仅此而已。

美联储降息周期开启,为国内货币政策打开空间,随着中美利差和人民币汇率贬值压力缓解,国内货币政策可以更聚焦恢复国内经济增长和就业。

1美联储主席首次表态,美联储降息拐点已至!

杰克逊霍尔会议由堪萨斯城联邦储备银行举办,主要国家的央行以演讲的形式阐明货币政策框架的调整或者释放信号,尤其是美联储,本年议题为《重新评估货币政策的有效性和传导》。

鲍威尔的演讲简要说明了当前经济形势和货币政策前景,较大篇幅回顾了疫情以来美国通胀和劳动力市场的变化,主要有三个要点:

第一,明确美联储降息的拐点到来,但降息时间和幅度取决于后续数据。鲍威尔强调“现在是政策调整的时候(the time has come for policy to adjust)”, “降息的时点和速度将取决于即将公布的数据、变化前景以及风险平衡”。“相较于疫情期间,通货膨胀已经显著下降(declined significantly)、劳动力市场不再过热(no longer overheated)、供应限制正常化(normalized)”,“利率水平为应对风险提供充足空间”将尽全力保证控制通胀、且劳动力市场强劲,避免失业率急剧上升。

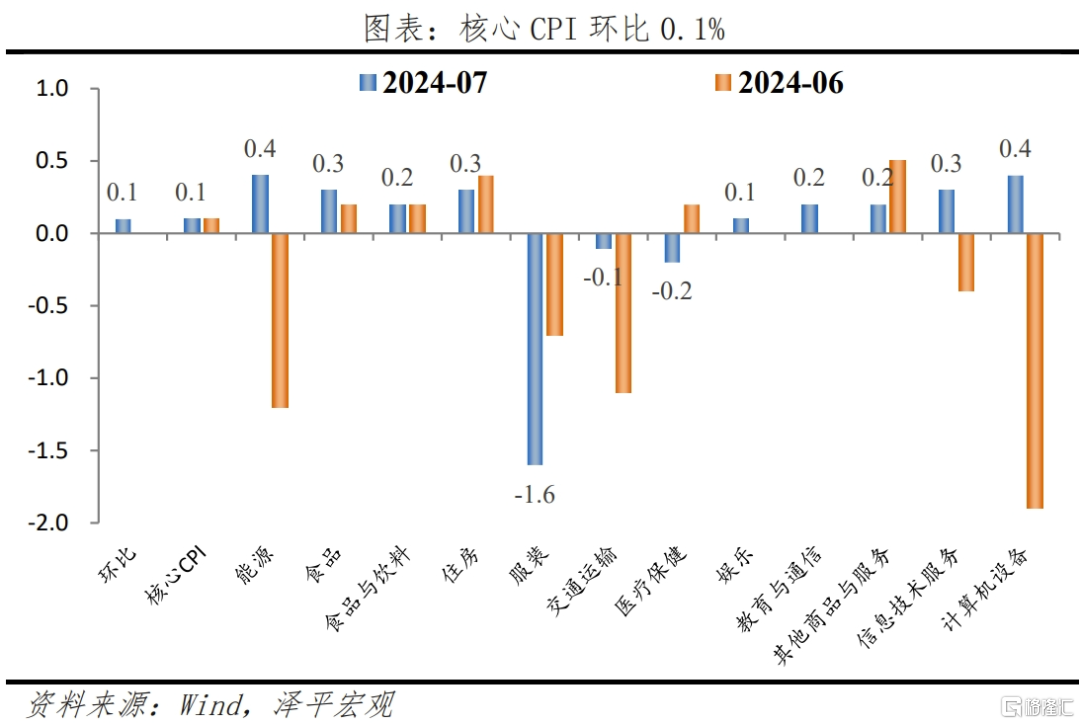

第二,对去通胀进程保持信心。鲍威尔提到,“我越来越相信通胀率正在沿着可持续的道路回到2%”,“劳动力市场不太可能在短期内成为通胀压力升高的根源”。7月美国CPI同比2.9%,核心CPI同比3.2%,均较上月低0.1个百分点;核心CPI环比0.1%,略有上行,住房通胀反弹。二季度核心PCE同比回落至2.68%,6月同比2.6%,依然高于2%的通胀目标。

第三,美联储的风险管理更加关注就业。鲍威尔提到,“通胀的上行风险已经降低,就业的下行风险有所增加”,“目前的政策利率水平为我们提供了充足的空间来应对可能面临的任何风险,包括劳动力市场状况不受欢迎的进一步走弱的风险”。7月美国非农骤降,失业率上升0.2个百分点至4.3%,虽有暂时性失业、飓风天气,劳动力供给增加的因素,但雇佣率和职位空缺率的下降显示了劳动力市场的降温。

演讲后,市场定价“降息交易”,美元指数下行,10年美债下行,美股等多数资产上涨。美元指数由101.5降至100.7;十年美债下降5BP至3.8%;标普500、纳斯达克、道琼斯指数,COMEX黄金、COMEX白银、WTI原油均有上涨。

9月降息预期升温。会议上鲍威尔并未明确降息时点和降息幅度,但结合7月议息会议纪要,降息仍可能将于下月开始。根据芝加哥商品交易所(CME)联储观察工具数据,9月降息25个基点的概率为67.5%,降息50个基点的概率为32.5%。到11月累计降息50个基点的概率为43%,累计降息75个基点的概率为45.2%。

美国经济仍有韧性,预计年内多为预防式小幅降息;往后看,大选最终结果也会影响通胀和降息变化情况。下半年消费、投资难以支撑经济高速增长,经济动能将边际放缓。

2 美国经济和就业出现高位放缓迹象,降息必要性上升,通胀不再成为阻碍

美国一、二季度GDP环比折年增长1.4%和2.8%,消费和投资需求贡献较强。下半年消费、投资难以支撑经济高速增长,经济动能将边际放缓,但经济基本面仍有一定韧性,不宜轻言美国“落入衰退”。零售超预期、但家庭储蓄下滑;通胀去化、住房高位;劳动力市场降温、地产投资疲软、补库力度弱等。

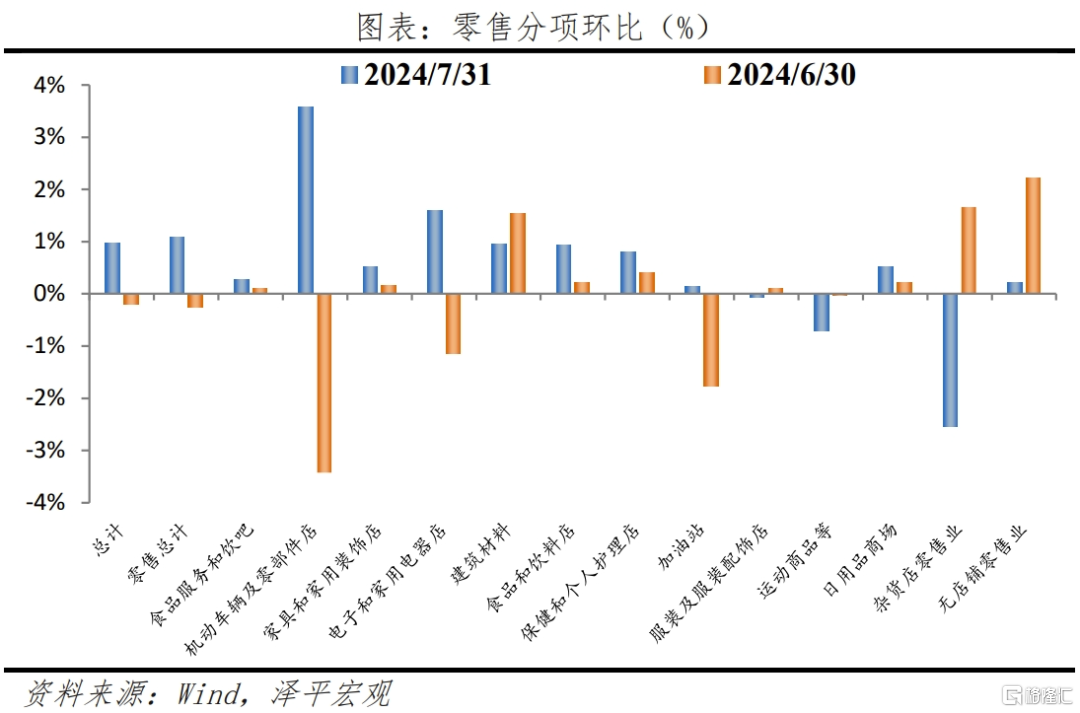

一是,零售超预期,消费保持较强韧性。7月零售销售总额环比1.0%,前值-0.2%;核心零售销售0.4%,前值0.8%。机动车辆、无店铺零售、食品饮料是主要贡献项目,分别占零售总额的18.8%、11.8%和17.3%。具体来看,汽车销售额同比增长0.6%,环比增4.0%;无店铺零售同比增6.7%,环比0.2%;食品饮料同比增2.9%,环比0.9%。

二是,通胀整体降温,住房通胀有所反弹。7月美国CPI同比2.9%,前值3.0%;CPI环比0.1%,前值为0.0%;核心CPI同比3.2%,前值3.3%,核心CPI环比0.1%。二季度核心PCE同比回落至2.68%,6月同比2.6%,依然高于2%的通胀目标。食品饮料、住宅、能源、医疗保健是主要贡献项目。住宅占CPI权重较高(45%),拖累去通胀进程。7月住宅同比4.4%,环比0.3%。6月个人消费支出中,住房服务同比5.4%,环比0.3%;住房租金同比5.1%,环比0.3%。

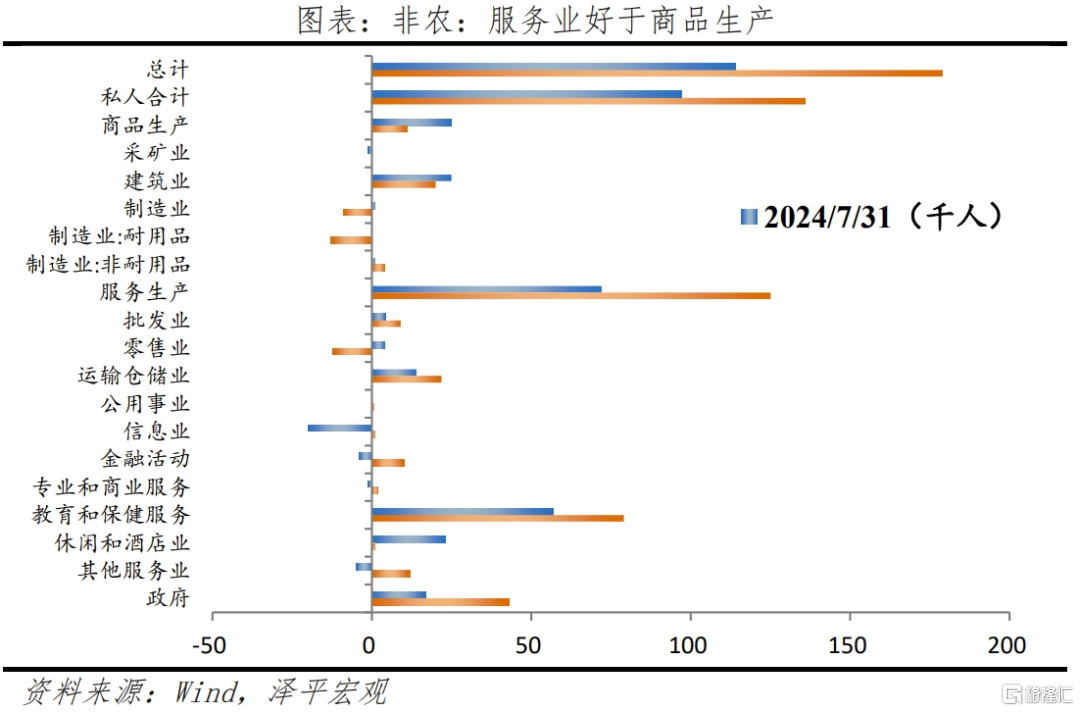

三是,劳动力市场降温或比预期更早。8月21日,美国劳工部对2023年4月-2024年3月的非农进行基准修正,下修81.5万个。其中,专业和商业服务业岗位增长数量下调35.8万个,幅度最大。7月暂时性失业、飓风天气致非农骤降。新增非农就业11.4万人,大幅低于市场预期;服务生产新增就业72.0万人,商品生产新增就业25.0万人。服务生产中,教育和保健服务新增就业57.0万人,休闲和酒店业23.0万人,仓储运输业14.0万人。商品生产中,建筑业新增就业25.0万人,汽车下滑1.3万人。但初次申请失业金人数低于预期。8月17日初请失业金人数为23.2万人,前值22.8万人,低于7月27日的25.0万;8月10日续请失业金人数186.3万人。

制造业景气连续两个月收缩,产出指数创新低。8月美国制造业PM为48.0%,前值49.6%。

失业率上升、但处于低位。美国U1-U6失业率小幅上行,U3失业率4.3%,环比上行0.2个百分点;U6失业率7.8%,环比上行0.4个百分点。劳动参与率62.7%,高于上月0.1个百分点。平均时薪环比放缓,服务生产环比增速好于商品生产,分别环比增长0.26%和0.2%。

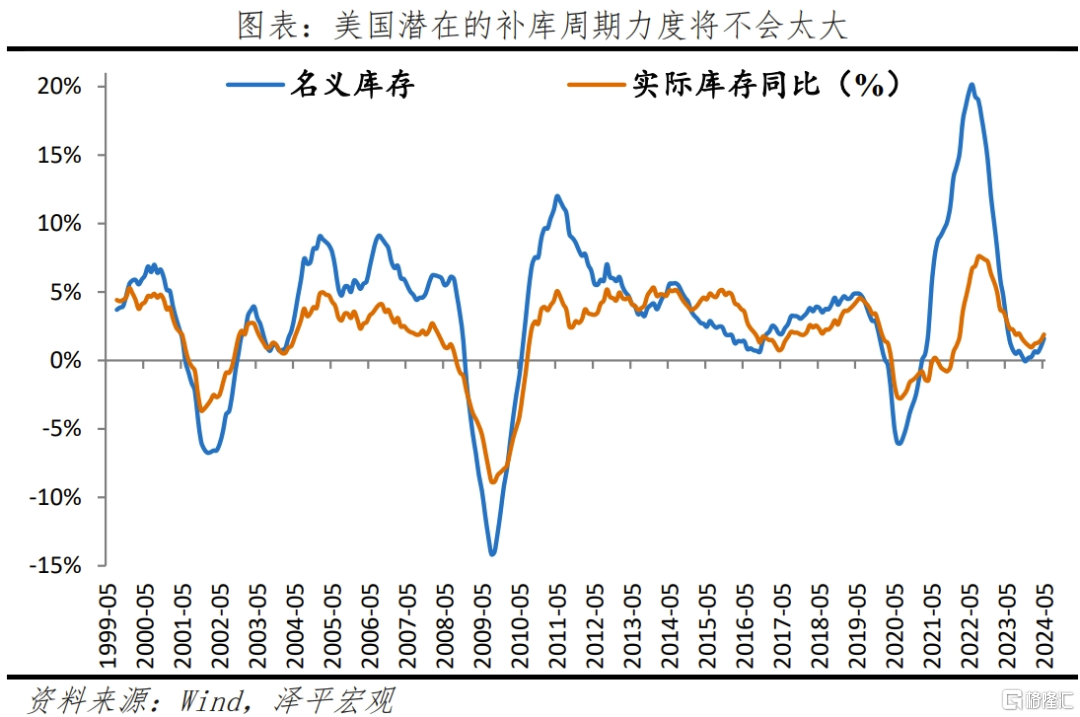

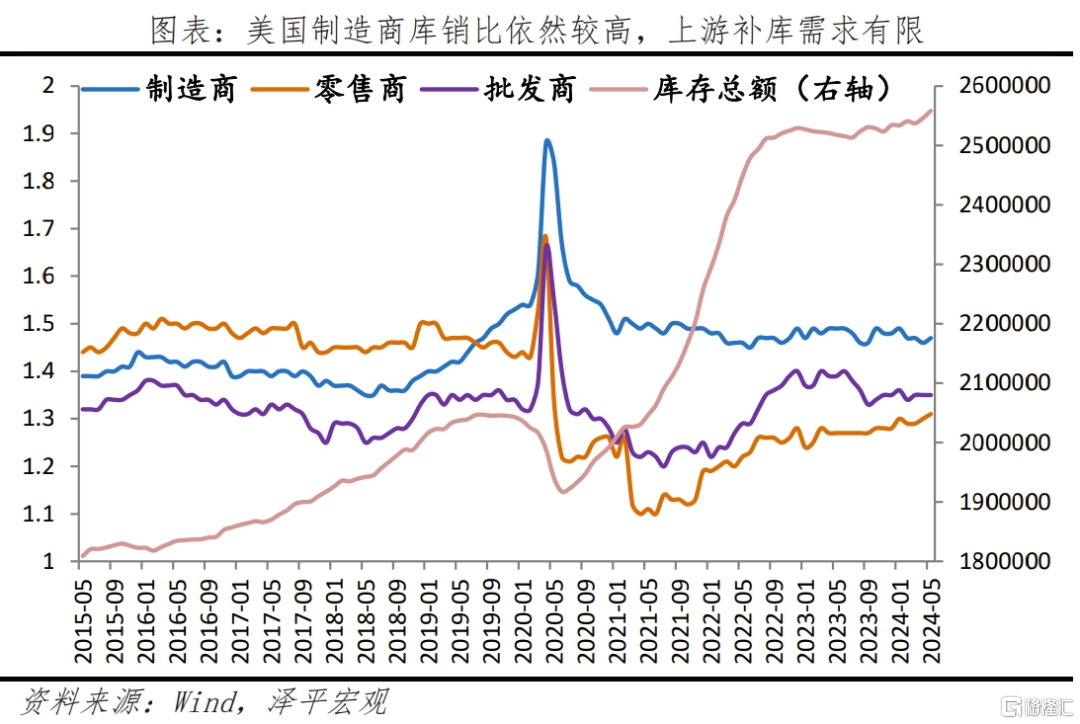

四是,地产链相对疲软,相关投资掣肘经济;补库周期为弱补库。当前美国家庭储蓄率出现下滑,高水平的消费支出可能在长期内难以持续;长期高利率下,需求不足、新屋开工率下滑,拖累住宅投资和建筑投资。二季度住宅投资和建筑投资环比-1.4%和3.3%,较一季度下滑17.4和6.7个百分点。

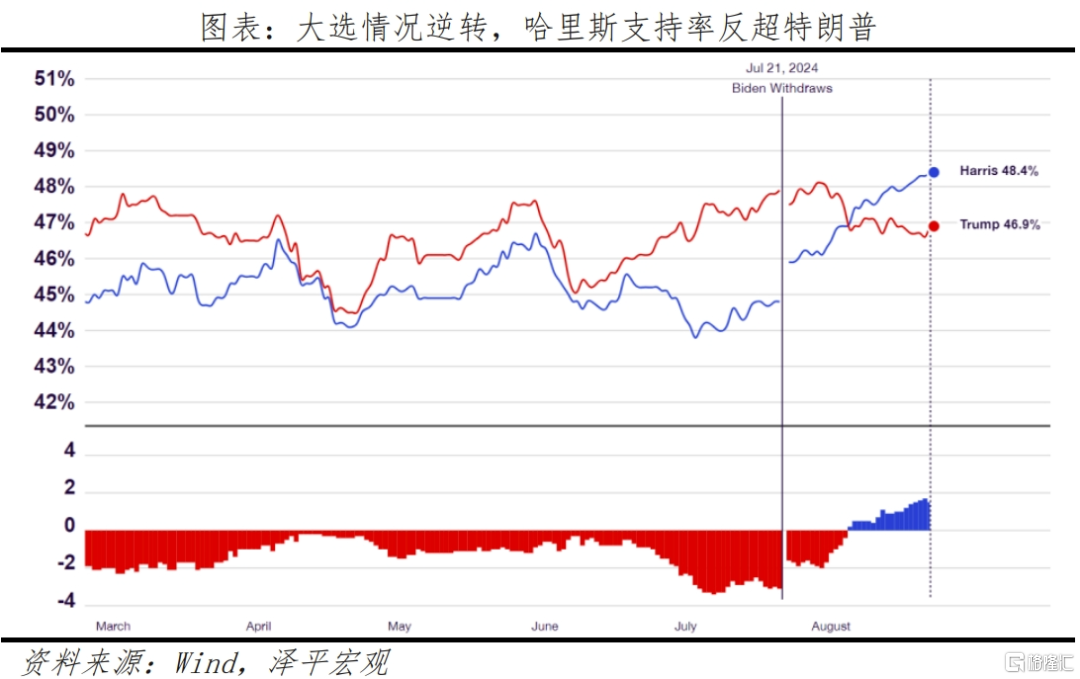

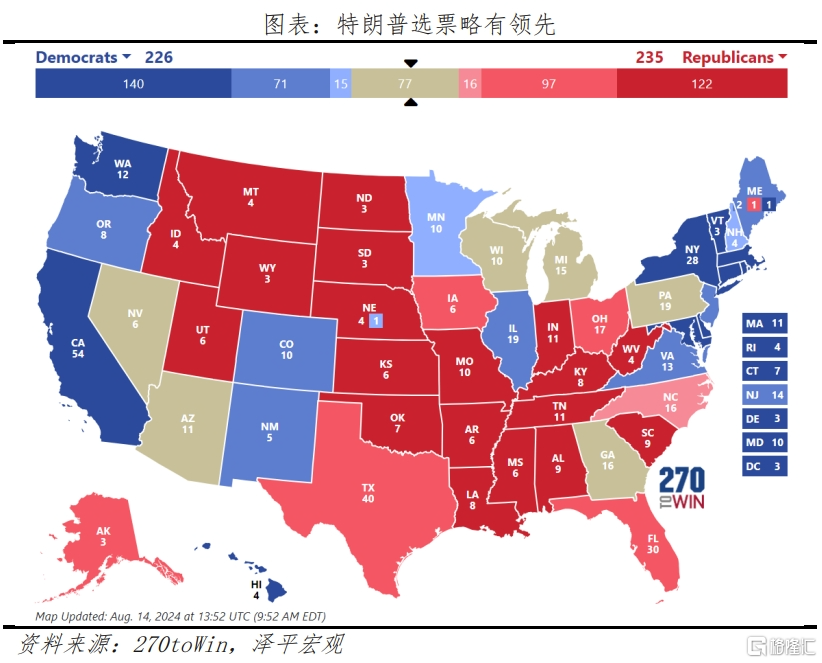

3 美国大选,特朗普选票略有领先,哈里斯民调追赶

8月16日,哈里斯公布经济愿景,宣布打造“机会经济”,从美国选民的关心内容切入,阐述降低生活成本从而解决通胀问题。计划覆盖物价、税费减免、住房短缺、医疗补贴和住房补贴等福利保障。颁布禁止食品价格欺诈的联邦法案;新生儿父母提供为期一年的6000美元税收抵免等,并恢复每个孩子3000美元的税收抵免政策;免除医疗债务;设置处方药费用上限;为首次购房者给予2.5w美元补贴,新建300万套的新房和租赁房,解决美国的房屋短缺问题。

但愿景带有明显的经济民粹主义色彩,更多的是服务大选。政府过度监管、直接干预市场价格等违背理论常识。根据CRFB分析数据,哈里斯经济愿景或增加财政赤字1.95万亿美元,若住房政策永久化,赤字当增长至2.25万亿美元,扣除处方药降低的2500亿美元成本,或增加赤字1.7-2.0万亿美元。

当前选举局势不确定性较强。哈里斯延续“政治蜜月期”,民调支持率高于特朗普,但已确定阵营的票数仍落后于特朗普。

摇摆州选情依旧胶着,关乎大选最终结果。2024年的七大摇摆州合计拥有93张选票,阵营归属关乎大选局势。2020年大选中,拜登拿下宾夕法尼亚、密歇根、佐治亚、亚利桑那、威斯康星和内华达选票,特朗普仅赢得北卡。

截至8月19日,哈里斯在摇摆州选票领先特朗普。主要摇摆州中,哈里斯在宾夕法尼亚、密歇根、亚利桑那、威斯康星以小幅优势领先特朗普;北卡依旧归属特朗普,预计增加16张选举人票,在佐治亚和内华达领先哈里斯。

我们曾在《美国大选展望:特朗普会否重返白宫及影响》中设定三种情景。

若哈里斯当选,作为建制派,将延续拜登执政思路,团结盟友、支持创新、上调最低工资、保护薪水福利、医改、接受难民等。对华政策方面,联合盟友向中国施压,遏制中国科技发展、加征部分关税。但众议院依旧由共和党掌控,下一任期宽财政力度有限,其经济愿景中的减税、住房补贴的承诺将很难推进。

若特朗普当选,美国通胀再起、利率维持高位、逆全球化等概率加大。特朗普主张制造业回流(对外加征关税、对内减税)、支持传统能源、退出战争、驱逐非法移民。行业层面利好传统能源和公共事业,普征60%关税将影响中国的出口和FDI。