下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文:任泽平团队

导读

6-7月脉冲式回暖后,由于缺乏后续政策,8月房地产销量回落。517新政以来,房地产市场有所回暖,6月新房和二手房成交量环比均有所提升且强于季节性,带动上半年住房成交同比降幅收窄,但是由于缺乏后续政策,7、8月以来房地产成交明显有所回落、新房提振效果有限。

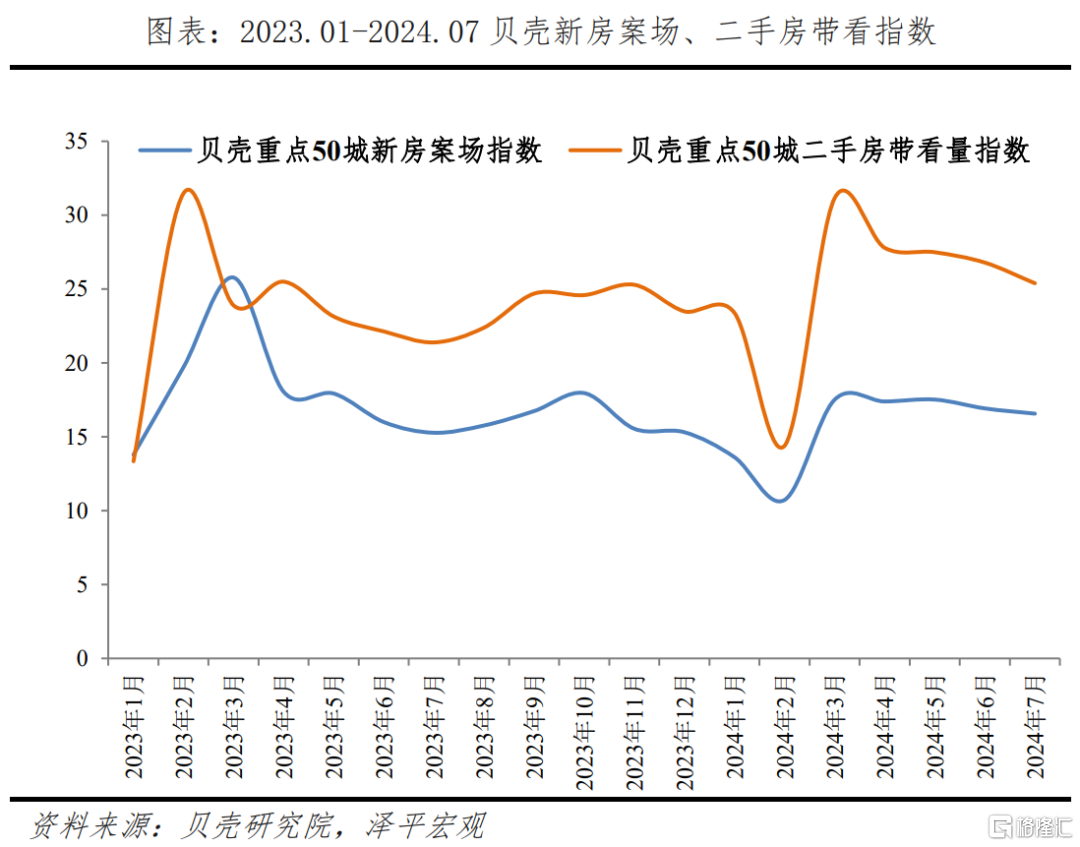

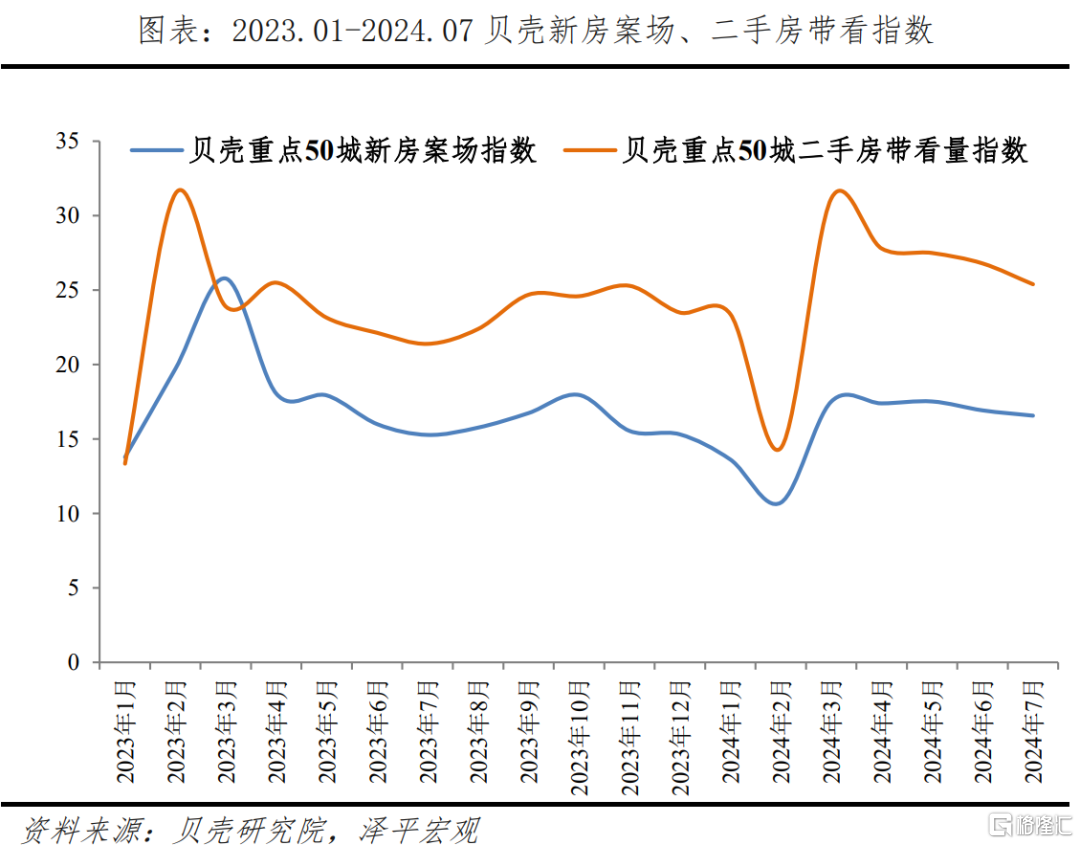

从前瞻性指标看,根据贝壳新房案场指数、二手房带看量指数,517政策组合拳仅带来了5月、6月前瞻性指标的“脉冲性回升”。6月一线城市回暖的动能未能得到延续,7月前端房地产市场热度再度回落。

市场“以价换量”,刚需逐渐入场,以二手房为主,新房市场承压。1)住房销售“以价换量”,价格仍在筑底;2)刚需入场,低总价、高性价比房源成交有所回暖;3)二手房分流住房需求、新房依然承压。

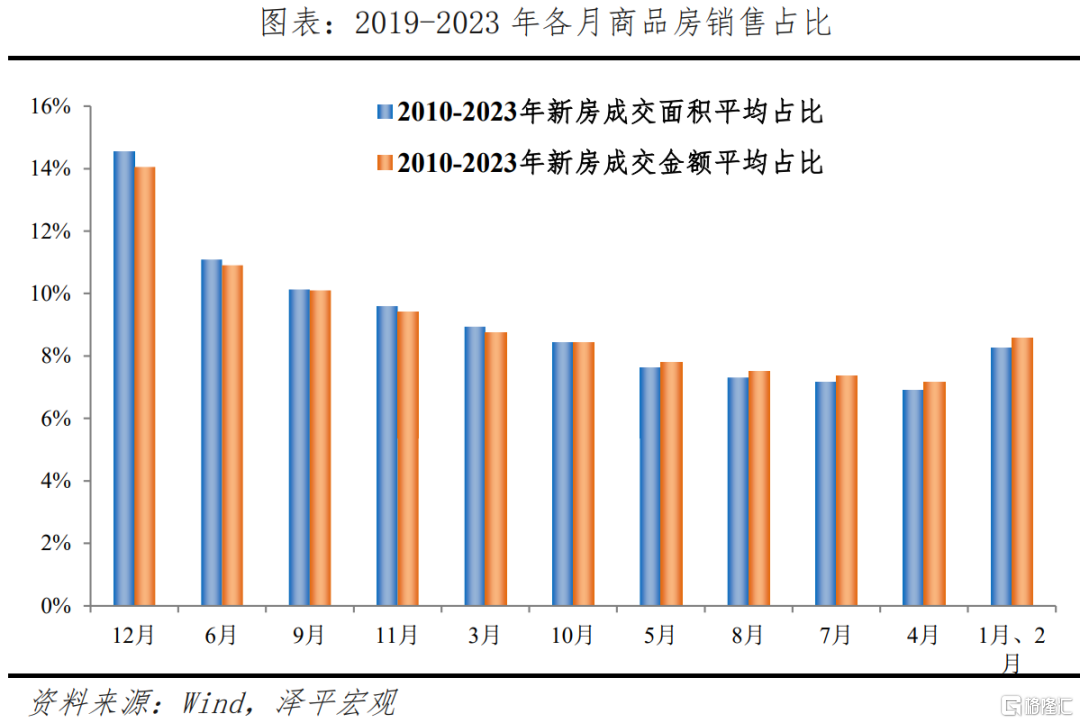

“金九银十”为传统意义上的销售旺季,受益于季节性因素、房企集中营销、政策出台等。从2010-2023年的平均月成交占比看,9、10月住宅成交面积占全年比重为10.1%、8.4%,分别在全年月度排名中位列第3、6位。即使12月有返乡置业的翘尾行情,下半年超1/3的地产成交量集中在9、10月。2022、2023年“金九银十”住宅成交面积占下半年成交的34.8%、35.7%。

当前是救市政策出台的重要时间窗口,要抓住“金九银十”契机加大稳楼市力度。短期看,以下三招可救地产:

1)组建3万亿以上的大型住房银行,利率要低、期限要长、规模要大,收购开发商的土地和商品房库存,用于租赁房保障房,一举多得,解决地方财政、开发商现金流、居民“烂尾楼”的问题,同时解决新市民的住房保障体系,将起到各界拍手叫好的效果;

2)全面取消限购,回归市场化,释放刚需和改善型需求,一线城市应抢抓“金九银十”的时间窗口率先放开郊区和大户型限购以提振人气;

3)持续降息,包括降低二套房存量房贷利率,通过降准降低银行负债成本。此外,还可以考虑完善多孩家庭购房支持政策。

长期看,以“城市群战略、金融稳定、人地挂钩、房地产税和租购并举”为核心加快构建房地产新模式。

作为国民经济第一大支柱行业,居民最重要的资产,关系几千万人就业,房地产稳则经济稳、就业稳。尽快落实有力的稳楼市政策,恢复居民信心,将有利于带动需求入市,助推楼市回暖。

目录

1 现状:政策效果呈现“脉冲式回升”、新房市场依然承压

2 传统销售旺季到来,下半年超1/3成交集中在“金九银十”

3 救楼市的必要性:房地产是国民经济的第一大支柱,稳地产能稳经济、稳就业

4 抓住“金九银十”重要时间窗口,出台稳楼市增量政策

正文

1 现状:政策效果呈现“脉冲式回升”、新房市场依然承压

517新政以来,各地积极落实降低首付比例、房贷利率等相关举措,房地产市场有所回暖,6月新房和二手房成交量环比均有所提升且强于季节性,带动上半年住房成交同比降幅收窄,但是7、8月以来新房成交明显有所回落、提振效果有限,一方面由于市场进入淡季、另一方面是政策效果的可持续性不足,市场恢复基础不牢,呈现“脉冲式回升”。

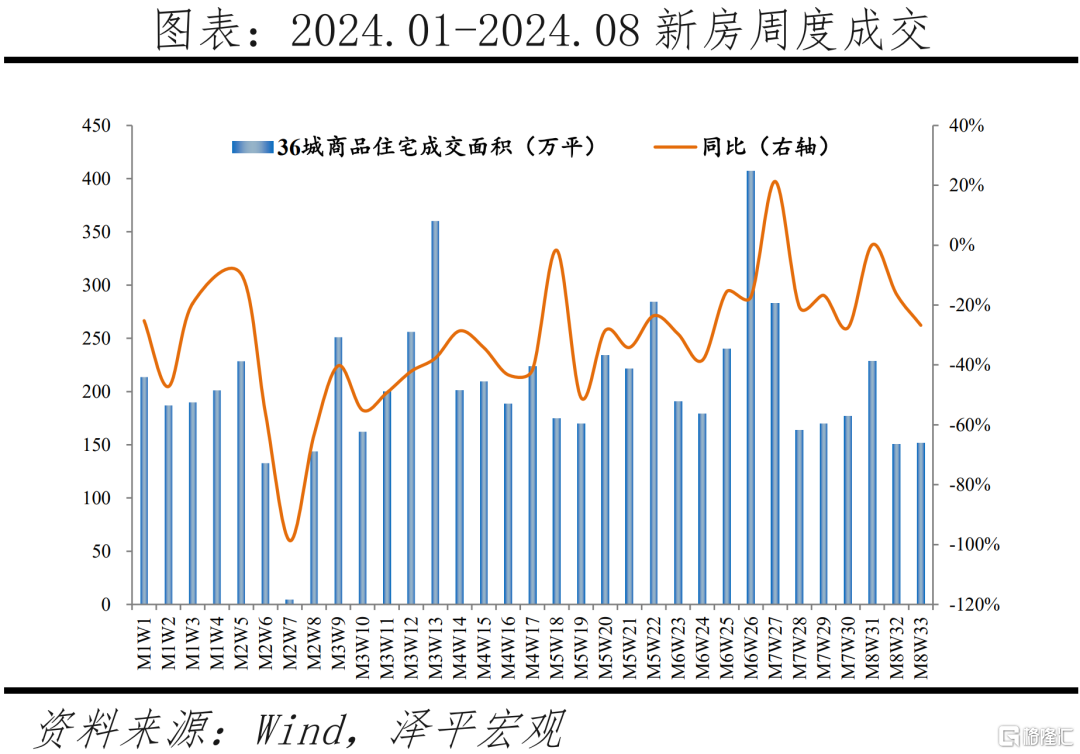

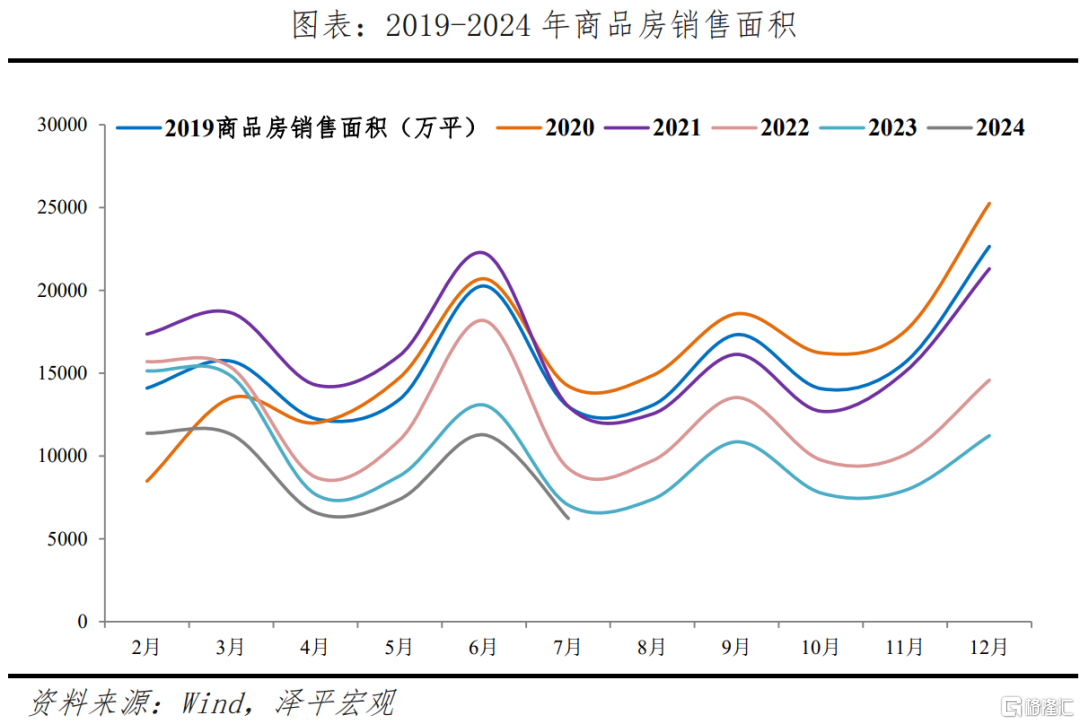

商品住宅方面,从月度看,2024年5月36城样本城市商品住宅销售同比-33.5%,环比增长4.9%;6月销售同比-14.3%、降幅较5月收窄19.2个百分点,环比增长28.6%;7月销售同比-10.8%、降幅收窄3.5个百分点,环比-26.1%、弱于季节性;8月(截至8月18号,下同),销售同比下降17.3%、降幅扩大,环比-12.6%、弱于季节性。从周度看,8月前三周销售同比分别变化-0.1%、-16.4%、-26.8%,同比降幅持续扩大。

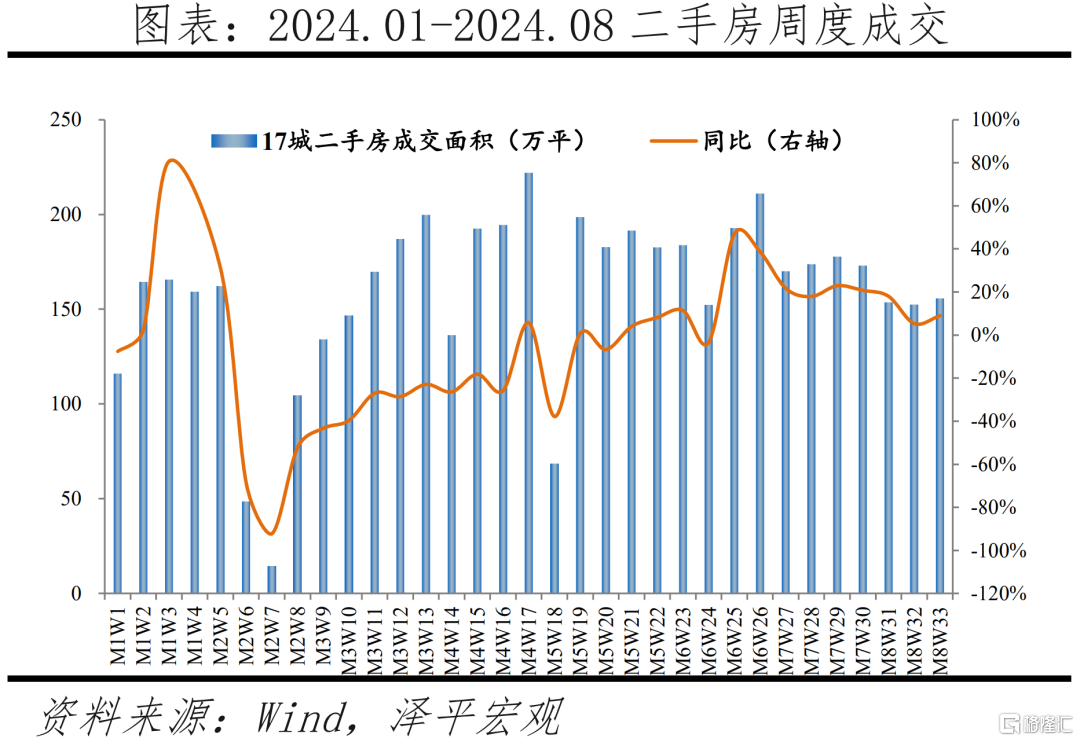

二手住宅方面,从月度看,2024年5月16城样本城市二手住宅销售量同比0.9%、较4月份由负转正,环比-6%;6月份销售量同比增长24.7%、涨幅较5月扩大23.9个百分点,环比5.8%、强于季节性;7月销售量同比增长46.4%、环比增长7.3%;8月销售量同比13.6%,环比-21.4%、弱于季节性。从周度看,8月前三周销售同比分别变化+18.0%、+5.3%、+9.0%,同比增幅较6月、7月(周同比+20%以上)水平明显缩窄。

从前瞻性指标看,“517”政策组合拳仅带来了5月、6月指标的“脉冲性回升”。6月一线指标回暖的动能未能得到延续,7月前端房地产市场热度再度回落。具体来看,在“517”政策组合拳作用下,5月二手房带看指数环比小幅回落至27.5,但同比+20%,带看表现尚佳;5月新房案场指数回升至17.1,同比-3%,新房来访量低位修复;6月一线城市指标回暖,6月二手房带看指数环比-3%至26.8,但一线城市环比+2%至54.4;6月新房案场指数环比-3%至 16.6,但一线城市环比+14%至26.7;7月二手房带看指数环比-5%至25.4,新房案场指数环比-4%至15.9,7月前端房地产市场热度再度回落。

当前房地产“以价换量”仍在持续,新建商品住宅价格同比连续28个月负增长、二手住宅价格同比连续30个月负增长。由于二手房挂牌量增加、性价比提升、交付确定性高等,当前二手房市场表现明显好于新房,二手房分流部分住房需求,新房市场回暖承压,销售回暖传导至投资端的链条难以打通。

1)住房销售“以价换量”,价格仍在筑底。根据国家统计局数据,新建商品住宅价格同比连续28个月负增长、二手住宅价格同比连续30个月负增长;从环比看,新建商品住宅和二手住宅价格环比分别连续14、15个月负增长,2024年6、7月份环比降幅持续收窄,但是筑底仍需时间确认。

2)刚需入场,低总价、高性价比房源成交有所回暖。随着房价下跌,部分住房性价比开始显现,刚需逐渐入场。根据中指院数据,2023年二季度-2024年二季度,北京300万以下的二手住宅成交套数增长51.1%,占比从21.8%提升至30.8%,上海300万以下的二手住宅成交套数增长90.7%,占比从27.4%提升至40.7%。

3)二手房分流住房需求、新房依然承压。二手房交易占比逐渐提升,根据中指院数据,2024年1-6月二手房销售面积占总销售面积的比重为26.3%,较2023年全年提升3.8个百分点。从新房和二手房市场表现看,2024年1-7月样本城市新房销售量为过去5年(2019-2023年)均值的55%,同期样本城市二手房销售量为过去5年均值的110.7%。

2 传统销售旺季到来,下半年超1/3成交集中在“金九银十”

房地产行业中,“金九银十”是传统意义上的房地产销售旺季。此现象背后有一定的经济和社会基础。了解此现象的原因,对购房者、投资者以及房地产从业者具有重要意义。那么,“金九银十”传统销售旺季是怎么来的?

1)首先,季节性因素是"金九银十"现象的重要驱动原因。九月、十月正值秋季,天气宜人,为购房者提供了理想的看房条件。许多家庭倾向于在这个时候进行购房、换房,以便在冬季来临前完成置业计划。

2)其次,“金九银十”是房企营销集中发力的重要节点。房企为销售去化、资金回流,一般会在9、10月加大推货力度。在十余年前,以线下购物为主流的年代中,“十一黄金周”前后各类商家的优惠活动频频出台,这股营销风潮同样延续到了房地产行业。同时,几乎每年的十一长假,各大城市会开展房展会,方便购房者横向比较多品类房源。因此,房地产业新产品集中在9、10月份上市,配合优惠和成交喜报的加推,进行营销造势,促成了熟知的“金九银十”概念。

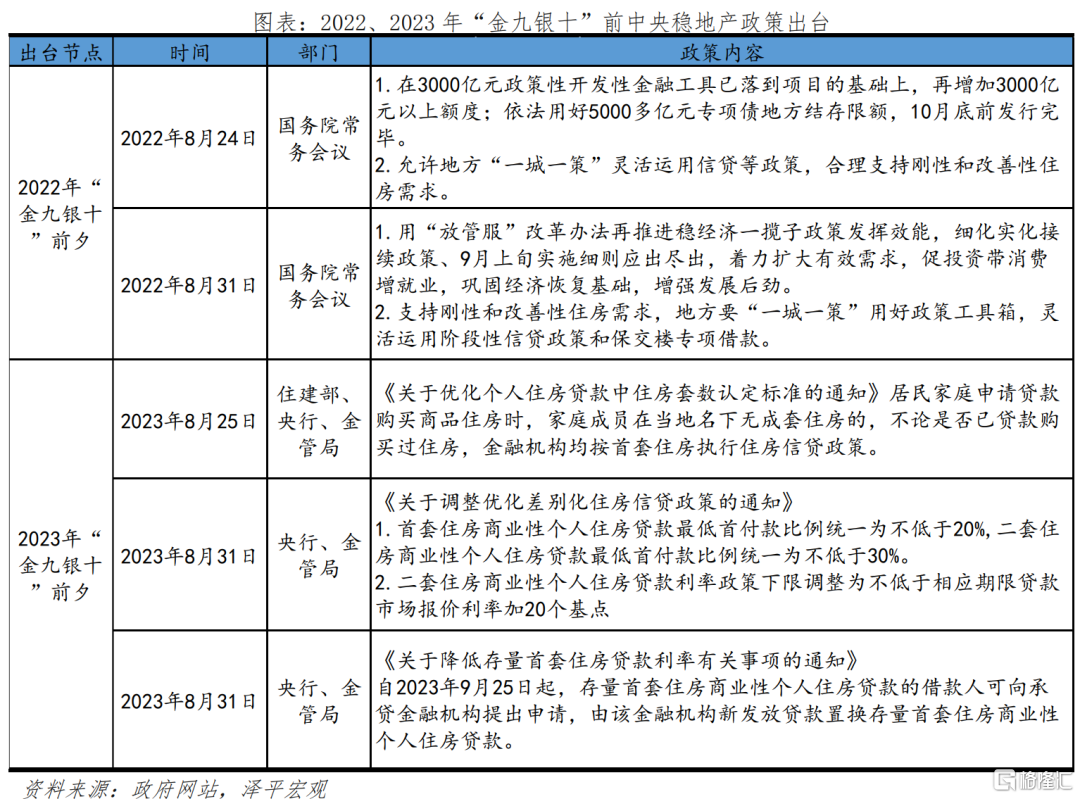

3)最后,政府往往会根据上半年经济、行业运行情况,在邻近“金九银十”时间节点,出台一系列调控政策,以稳定下半年房地产市场。过去两年的“金九银十”前夕,均有稳地产政策出台。2022年8月,中央支持地方“一城一策”满足合理刚性和改善性住房需求,各地方降首付、上调住房公积金贷款额度,积极“保交楼、稳民生”;2023年8月,中央打出“认房不认贷”、降首付、降利率等政策组合拳,旨在刺激市场活力,促进房地产交易。

金九银十销售旺季,从历史成交数据上可以得到支撑,下半年超1/3的地产成交量集中在9、10月。从2010-2023年近14年的平均数据来看,9、10月住宅成交面积占全年比重为10.1%、8.4%,分别在全年月度排名中位列第3、6位;9、10月住宅成交金额占全年比重为10.1%、8.4%,分别在全年月度排名中位列第3、6位。其中,“金九”宅成交面积占全年比重较高,于6月基本持平,仅低于因“返乡置业”占比较高的12月。聚焦下半年看,即使12月有返乡置业的翘尾行情,下半年仍有超1/3的成交量集中在9、10月。2022、2023年“金九银十”住宅成交面积合计占下半年成交的34.8%、35.7%。

3 救楼市的必要性:房地产是国民经济的第一大支柱,稳地产能稳经济、稳就业

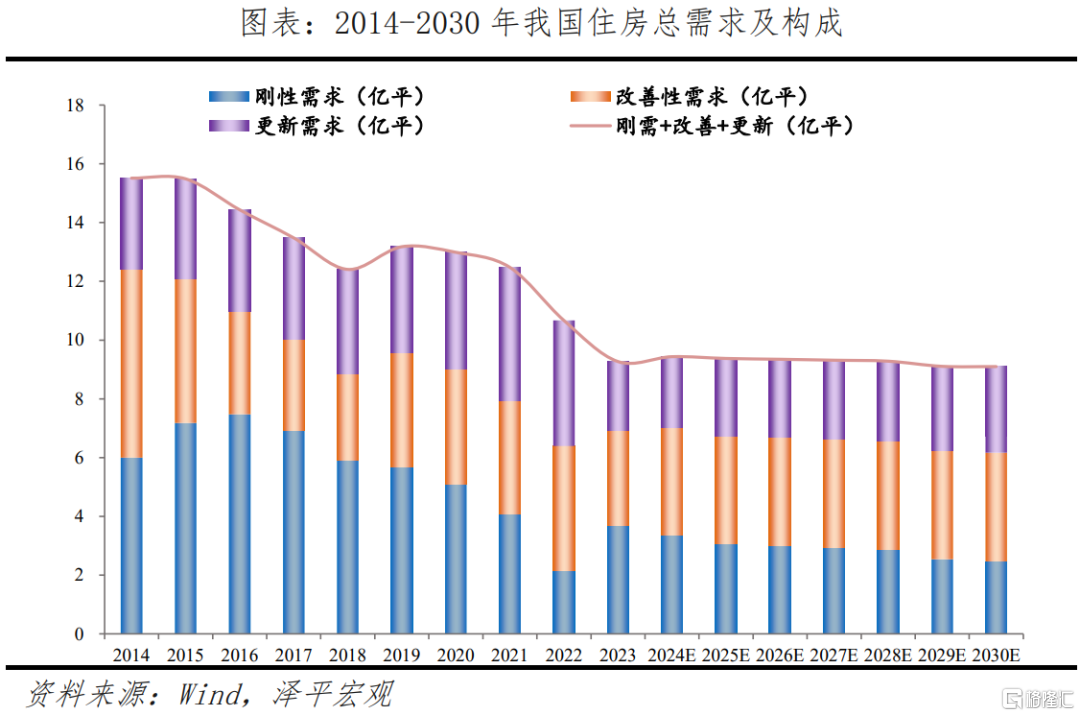

中长期房地产市场仍有一定空间:我们连续6年在《中国住房存量报告》系列中跟踪研究发现,综合考虑城镇化进程、改善性需求、城市更新等,中国房地产市场未来需求下降,但中长期仍有发展空间。

对于我国未来住房需求,部分市场观点持有悲观态度,认为未来我国住房需求将持续下跌至较低水平,引发市场担忧。然而,根据我们的测算,2024-2030年,我国住房需求总量约65亿平,年均新增住房需求约9.3亿平/年,并不会大幅下跌至较低水平。

我们预计到2030年,我国住房需求缓慢下降至9.1亿平方米,其中,刚性需求2.5亿平、改善性需求3.7亿平、更新需求2.9亿平。从结构来看,2024-2030年刚性需求、改善性需求、更新需求占比分别为29.0%、41.1%、29.8%,改善性需求成为我国住房市场最大的需求支撑。

房地产稳则经济稳。房地产作为第一大支柱行业,房地产联系着上下游五十多个行业,房地产投资下行,影响着居民和企业部门资产负债表修复、“信心”问题等。

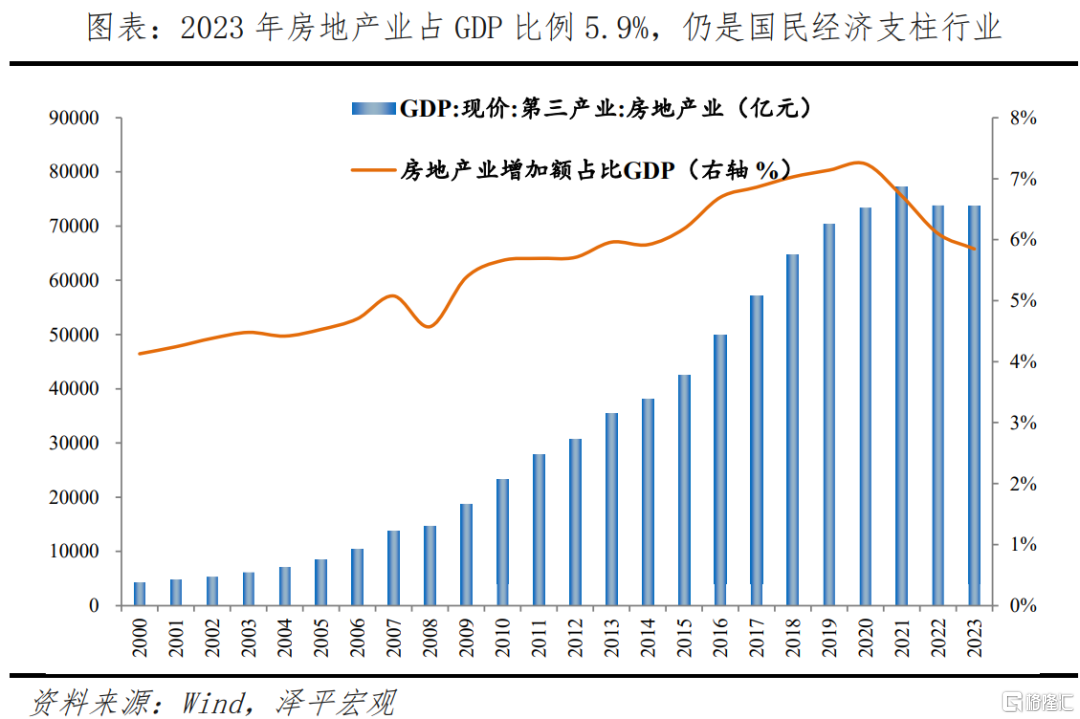

从房地产业GDP增加值看,一般而言,在经济中占比超5%的行业可以成为经济的支柱产业。2023年,受房地产行业下行周期、房地产市场供求关系发生重大变化影响,房地产行业占GDP比例下调至5.9%,但仍与2014年水平持平。

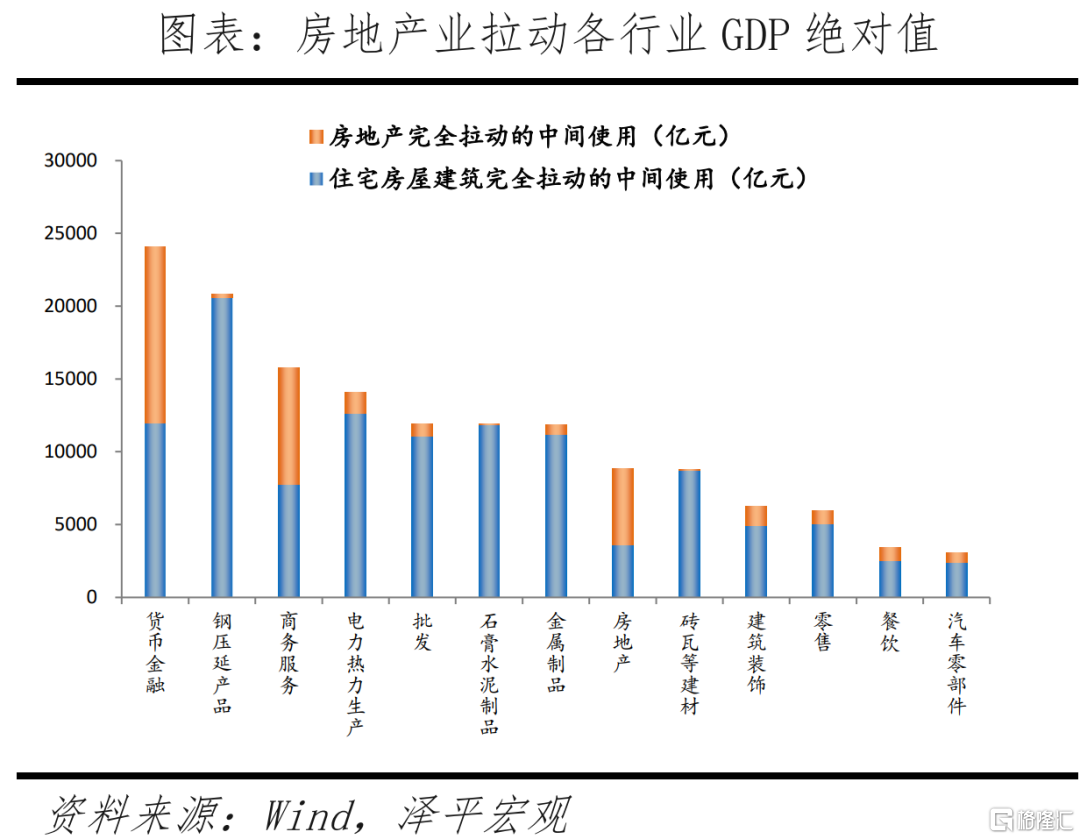

从上下游行业带动看,房地产带动几十个上下游产业链产值。房地产通过投资、消费既直接带动与住房有关的建材、家具、批发等制造业部门,也明显带动金融、商务服务等第三产业。根据国家统计局最新的2020年投入产出表,我们估算出广义的房地产业完全拉动上下游产业链GDP10.0万亿元、直接拉动上下游产业链GDP2.4万亿元。分行业看,货币金融、零售、钢压延、石膏水泥由广义房地产行业拉动的GDP增加值居前列,分别为8107亿元、4230亿元、3527亿元、2820亿元。

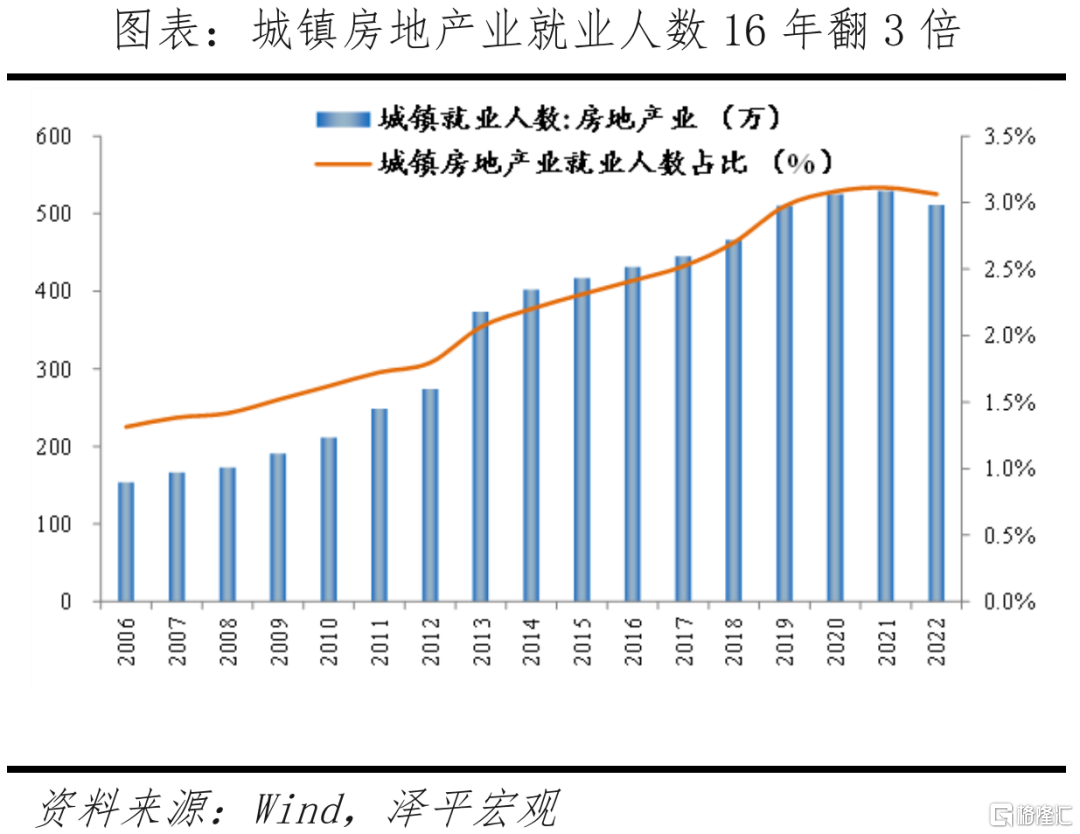

从解决就业看,历史上我国房地产业的快速发展,为社会提供了大量就业机会。房地产业解决我国实体经济大量就业,虽然近两年房地产行业面临重大调整,但物业从业人数逆势增长,预估至2023年我国房地产从业人数将达1300万,相较2004年规模扩大三倍。2004-2018年我国房地产业从业人数由396万增至1264万,预估至2023年我国房地产从业人数将达1300万。

4 抓住“金九银十”重要时间窗口,出台稳楼市增量政策

当前是政策出台和落地的重要时间窗口,要抓住“金九银十”窗口加大稳地产力度。若后续尽快落实有力的稳楼市政策、房企加速推盘、居民购房信心逐步恢复,将有利于带动需求入市,助推楼市回暖,重点城市“金九银十”或将迎来结构性行情。短期看,下半年需要更大力度的增量政策,以下三招应加快研究出台:

1)组建3万亿以上的大型住房银行,利率要低、期限要长、规模要大,收购开发商的土地和商品房库存,用于租赁房保障房。地方政府获得商业银行资金后支付给房企,缓解房企资金压力,开发商拿到资金限定必须进行保交楼,这样可以防止烂尾。一举多得,解决地方财政、开发商现金流、居民“烂尾楼”的问题,同时解决新市民的住房保障体系,将起到各界拍手叫好的效果;央行设立3000亿元保障性住房再贷款,方向是对的,但3000亿资金规模较少,1.75%的资金利率叠加配套融资和运维成本,总体成本较高,而当前租金回报率2%以内,地方收购动力不足,可以通过降低再贷款工具利率,覆盖资金成本,提高地方积极性。

2)全面取消限购,回归市场化,释放刚需和改善型需求,一线城市应抢抓“金九银十”的时间窗口率先放开郊区和大户型限购以提振人气;广州在今年一月正式取消120平方米以上住房限购,本质上就是将豪宅市场向全国购房者开放,相对应的,核心城市核心城区的小户型等刚需产品则需慎重放开。当前楼市表现疲弱,房地产从“防过热”转向“防过冷”,不用担心取消限购引起市场过热,当前正是放松限购的良机;中长期可考虑在市场企稳后,通过“人地挂钩”实现房地产供求平衡,各地方土地财政的“旱涝不均”,可以通过财政转移支付调节。

3)持续降息,包括降低二套房存量房贷利率,减少购房成本,为居民减负,并通过降准降低银行负债成本。随着5.17房地产新政落地,多城市房贷利率下限取消,房贷款利率步入“3时代”。根据贝壳研究院,2024年5月百城主流首套房贷利率平均为3.45%;二套主流房贷利率平均为3.90%。而有些存量房贷利率仍在4%左右,新增贷款和存量贷款利率利差走阔,无形中增加了居民贷款压力,提前还贷有所升温。之前降低了首套,社会反响很好,二套的也应该降低,这是善政。为缓解银行净息差压力,可以通过定向降准、继续下调存款利率等方式进行配合。

此外,还可以考虑完善多孩家庭购房支持政策,如发放购房补贴、降低多孩家庭房贷利率等。多孩政策带来的新增人口会直接增加对房屋、汽车等产品和服务的需求,会给家庭带来养育孩子的负担。给予有孩家庭购房政策倾斜,降低抚养直接成本,短期有助于扩内需、稳增长、稳就业,长期有助于提振生育水平、提升人力资本、增强经济社会活力,一举多得。

长期看,以“城市群战略、金融稳定、人地挂钩、房地产税和租购并举”为核心,可以加快构建房地产新模式。

作为国民经济第一大支柱行业,居民最重要的资产,关系几千万人就业,房地产稳则经济稳、就业稳。尽快落实有力的稳楼市政策,恢复居民信心,将有利于带动需求入市,助推楼市回暖,为中国经济复苏和就业贡献力量。