下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

加大新经济、新基建、新质生产力的发展力度,是未来经济的“新解法”。也能在扩大总需求的同时提供更多优质生产力供给。

人工智能是新质生产力的重要代表领域。“AI+”可以赋能千行百业,也是推动新质生产力在各行业拓展的重要引擎。

从过去两年“百模大战”、“大模型内卷”到今,AI开始在各行业领域沉淀、落地。如果说AI发展已经进入下半场,那么未来的发展重点一定是——“AI向实”、“AI落地”,找到AI超级应用,提供更多to B和to C端的解决方案。

在这个过程中,要发挥优质新质生产力供给方的领先带头作用,让“链主”企业培育更多新质生产力独角兽、助力新质生产力。以“新”促新,以“智”提质,让更多的企业、个人都能享受到人工智能带来的效率红利。

1

经济动能转换,新质生产力是重要抓手

7月政治局会议表示,“当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛”。

在动能转换阶段,我们仍需要保持一定的经济增速,在发展中解决问题。加大对新经济、新质生产力的支持力度,货币配合,迅速、大力、重落实。有了明晰、正确的大方向,中国必能培育出新的经济增长点,实现以新质生产力为核心动能的良性发展模式。

人工智能是新质生产力的重要组成部分。要发展新质生产力,必须充分发挥好人工智能的引擎作用,以“新”促新,以“智”提质。以“新”促新,就是要加快人工智能新技术、新产品、新业态的培育,创造新的增长机会;以“智”提质,则是充分利用人工智能为传统行业,特别是制造业的提质增效、转型升级赋能。

未来要让每一家企业、每一个个人都能享受到人工智能带来的效率红利,都能成为创新和创造的主体;让千行百业都能实现提质增效,创新发展,从而推动整个社会生产力的跃迁发展。

2

人工智能是最重要新质生产力,AI下半场最重要的是“向实”

2.1 AI上半场看芯片和大模型,下半场在产品应用和解决方案

人工智能上半场,算力端成最大受益者,商业化应用势头初显。

2023年ChatGPT开启全球人工智能落地元年,大模型进入“炼丹”时代。全球科技行业的算力需求激增,上游芯片端成为最大受益者。GPU行业龙头英伟达2024年Q1实现营收260亿美元,同比增长262%,净利润达到148.1亿美元,同比上升628%。但是与之对应的是,大模型企业面临应用难题,商业化瓶颈下难实现盈利。以全球代表的OpenAI为例,其虽能创造预计10亿美元的年营收,但由于模型算力和训练成本高昂,至今未实现盈利。为此,OpenAI一方面进行了管理层变革,专注于在AI商业化和拓展市场方面的投入;另一方面推出Sora、GPT-4oMini等差异化模型来探索AI模型的多样化应用场景。

随着AI技术趋近成熟,大模型泡沫出清,人工智能时代红利将逐步向下游转移。类比移动互联网时代来看,从上游的工业技术突破到下游消费者受益的产品与服务普及是移动互联网发展的主线。20世纪70至90年代的半导体革命推动了计算机技术的进步,移动通讯领域难题得到解决;21世纪初的个人PC业务兴起则开启了互联网、移动手机和电子商务的浪潮。

人工智能下半场也将聚焦于产品与服务的智能化升级,AI终端应用趋于成熟,促进实体经济的发展和各产业的效率提升。一是发展提升智能生活体验与个人生产力的硬件消费品,比如AI PC、AI 眼镜、智能汽车等终端产品的落地。二是以提升企业生产效率为目标,为企业构建智能体融合;提供制造、医疗、能源优化管理、供应链管理、新型智能网联基建等企业级方案。

AI向实际应用落地成为行业共识。发展公共AI、个人AI、企业AI,三类智能体共存互补的混合式AI的趋势逐渐明朗,越来越多的生态系统领军企业开始布局和推动个人智能体和企业智能体的相关开发和应用。在该领域,联想集团是国内率先认准并确立混合式人工智能愿景的厂商。

个人端,AI PC引领消费电子行业复苏,比如联想集团就布局早、占据个人AI业务先机。AI PC是帮助个人实现个性化人工智能的第一步,是通过将AI模型引入电脑部署,借助生成式AI进一步拓展PC能力的划时代产品。其初步功能有:①AI辅助办公、会议纪要;②AI辅助创作绘画、文案生成等;③个人知识库、知识问答、本地搜索等。2024年Q2全球PC出货量升至6280万台,同比增长3.4%,结束了七个季度的同比下滑;其中AI PC出货量达到880万台,占总出货量的14%。联想集团是全球出货量最高的PC厂商,整体份额达到22.7%,高端产品占比达31.6%。联想集团在行业率先定义了具备5大特性的AI PC,并领先高通、英特尔和微软发布了AI PC产品,覆盖旗下所有产品线。2024年联想集团预计进一步巩固在全球AI PC市场的领先地位。

企业端,AI方案以“智”提质,用新质生产力赋能中国制造。尤其是科技企业为制造业的提质增效、转型升级赋能,推动中国制造迈向全球产业链和价值链的中高端。比如,在全球科研的智能驾驶前沿领域,联想集团作为新质AI生产力课代表,为赛车制造商路特斯进行智能化生产升级,提供了独特的AI视觉检测解决方案。该方案创新式地采用了在公有云上进行AI模型训练、在本地和边缘侧部署推理单元的方式,通过AI驱动的质量检测,实现了缺陷检测准确率达99%的高水平,极大程度减少了智能汽车上路的风险。

AI引领中国新质生产力出海,更好提供海外服务。作为在中国信息产业发展了40年、全球化20年的企业,联想集团是中国第一批国际化、全球化的企业。凭借“全球资源、本地交付”的韧性供应链,联想集团的业务已遍及全球180个市场,在全球共有30多家制造基地,与5000多家供应商开展良好稳固合作。在中东,联想集团与沙特阿拉伯公共投资基金(PIF)旗下的Alat埃耐特达成战略合作,在沙特新建个人电脑与服务器制造基地。IDC预计,到2027年,中东和非洲地区的信息技术和企业服务市场规模将接近400亿美元。联想集团作为该地区最大的个人电脑制造商,市场份额近30%,将神华智能制造转型经验带向海外的同时,增强自主企业的全球供应链韧性和灵活性,引领中国新质生产力出海。

2.2新摩尔定律时代,人工智能研发体系决定未来竞争力

人工智能的“新摩尔定律”正在形成,AI技术的快速迭代决定了研发转化及时性强、研发投入可持续性高的企业将构筑起核心竞争力。信息时代的摩尔定律决定了处理器的性能每隔18个月翻一倍,人工智能时代的“黄氏定律 (Huang’s Law)”则预测AI用GPU性能将实现逐年翻倍,比摩尔定律速率更高。这意味着相应的AI模型、应用、解决方案的开发需求也将成倍增长,AI行业全产业链的竞争速率升维,各环节的研发资源和效率要求也提高。

培养AI人才与坚持长期研发投入,对AI项目的预备投入、分批次验证、阶梯式孵化与成果转化是AI下半场竞争的压舱石。新质生产力所需的“高精尖缺”科创人才、应用型人才、技术工人等“紫领”人才也是AI产业发展所需要的。中国企业中,联想集团在AI研发布局和“紫领”培养方面有许多成果和启示型经验。在研发方面,联想集团采用三级研发体系,始终围绕人工智能和计算两大锚点技术加大投资力度:①产品事业部主要负责未来1~2年的产品研发和创新;②联想研究院主要负责未来2~5年的前瞻性研究,创新成果直接支持事业部的产品创新;③创投集团聚焦内部孵化风险投资,关注未来5~10年的科技产业发展。联想创投对新质生产力核心领域的硬科技独角兽类企业的投资孵化成功率超过25%,数量超过50家,赋能被投企业加速推进大模型、传感器等产品的产业化落地。2024年一季度,联想集团的研发投入同比增长6%。未来三年还将投资10亿美元以加速AI升级与企业全球化部署。

3

新质生产力需要培育独角兽,更呼唤龙头链主企业成为“AI课代表”

龙头企业对于推动新质生产力的形成更是具有特殊意义。这不仅是因为龙头企业自身的创新研发实力和驱动力使其更符合新质生产力的内涵;更是因为龙头企业更有责任与能力去带动全产业链的协同发展与智能化转型,带动全产业增强新质生产力属性。

龙头企业带动全产业加速形成新质生产力有两个渠道,一是龙头企业通过其CVC角色支持新质独角兽的早期发展;二是龙头企业通过“链主”角色带动产业上下游新智化转型。

3.1 培育新质生产力独角兽,龙头企业是重要力量

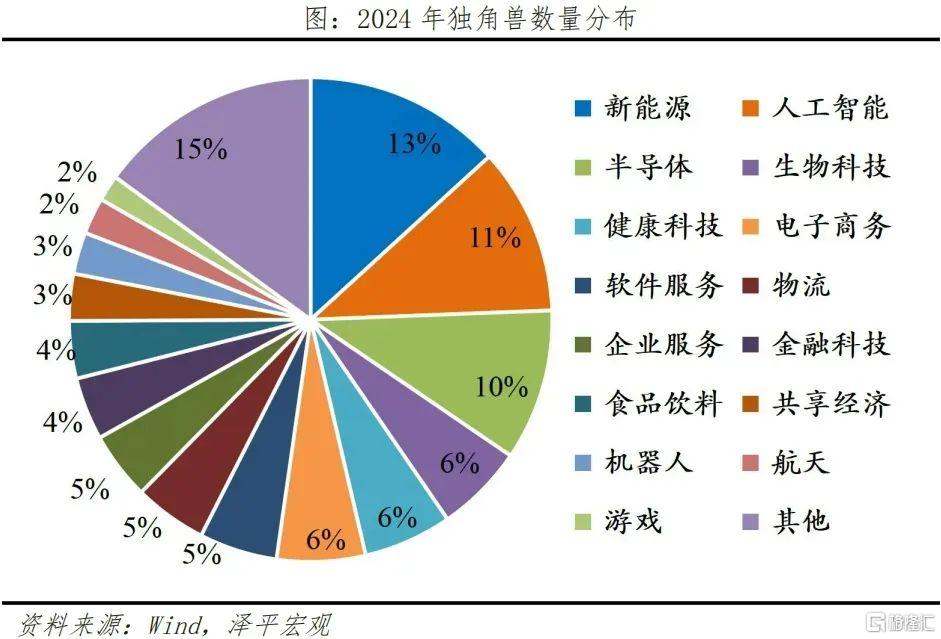

独角兽数量是判断一国未来产业竞争力的最直观指标之一。发展新质生产力,科技创新是源泉,硬科技中小企业是生力军,而独角兽则是其中的排头兵。

根据泽平宏观《中国独角兽排行榜》,2023年我国独角兽整体规模超13万亿,2024年为8.4亿。独角兽总估值下降明显,主要是三个原因:一是当前资本市场环境处于修复期;二是上市退出等路径不清晰,一级市场项目投资意愿降低;三是海外对中资企业政策有不确定性,海外上市后也面临估值下降风险。

从一级市场看,私募股权投资市场的资方越来越倾向于投资更为成熟、更容易商业化的企业,整体投资阶段后移,对于投早、投小、投硬科技缺乏动力与耐心。这是阻碍我国独角兽企业培育与发展的重要原因,壮大“耐心资本”则是有效的破解之道。

“链主”企业充当CVC角色,或是耐心资本的重要来源。龙头企业具备相当的资金体量,并且相比PEVC具备更深刻的产业认知和产业情怀。因此,当“链主”企业进入创投领域,往往更能“从产业中来到产业中去”,充当耐心资本,投资并培育独角兽企业,而后者则是发展新质生产力的重要力量。

拿联想集团举例,联想集团旗下的联想创投近年来在私募股权投融资市场逐渐活跃,并且有不错的表现,是“链主”企业CVC的典型案例。数据显示,联想创投是唯一“新质独角兽”投资孵化成功率超过25%、且数量超过50家的CVC机构。除了“投硬科技”之外,联想创投近4成投资项目都是在企业A轮融资前进入,呈现出“投早投小”的投资偏好,具有“耐心资本”的特征。

与PEVC不同,CVC往往并非单纯为了财务回报,同时也是出于完善供应链和产业生态等方面的诉求,与被投资企业在业务、研发等层面深度联动。于联想集团而言,“从产业中来到产业中去”使其更有能力识别硬科技潜力股并给予更有效与更适配的投后管理,助力初创企业成长壮大。

3.2 龙头企业更好发挥“链主”角色

龙头企业在产业链中处于核心地位,是整个产业链的“链主”企业,能够带动上下游企业共同发展。这种带动作用不仅可以提升整个产业链的效率和竞争力,还能促进新质生产力的全面提升。“链主”企业是需求的最开端、供给的最末端,为整个供应链提供原动力,并确保供应链各环节横向之间、纵向之间的稳定接续,维持整个供应链生态的价值流转,大幅增强相关产业链、供应链的韧性。

联想集团是典型的“链主”企业之一,较一般制造企业,联想集团有更长的上下游产业链、更高的安全可靠和自主可控性。其积极承担“链主”责任,带动产业链协同发展和智能化转型,力求建立一个全价值链协同、共享共赢的生态圈,激发产业活力。联想集团已与400多家供应商建立了数字化平台;深度融入产业链各个关键环节,赋能中小企业数字化、绿色化转型,共享创新资源,推动科研成果转化,全方位助力中小企业成长;同时 吸引供应商伙伴集聚,形成完整供应链生态圈。例如,联想集团合肥产业基地自落地合肥后,就鼓励供应商伙伴在其周边设厂、扩大投资,形成“4小时产业圈”,即圈中大部分电脑配件配送时间不到4个小时。

中国经济已经到了发展动能转换的关键时刻,而全力发展新质生产力就是在建立新的动能体系。龙头企业是加速新质生产力形成的重要力量,当更多具有实力与责任感的龙头企业发挥作用,脚踏实地做好自身新质生产力发展的同时,能够以一带多,带动全产业链发展转型,中国新质生产力体系建成指日可待。