下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

海康威视前几天发布了2024年半年报,营收412.09亿,同比增长9.68%,归母净利润50.64亿,同比下滑5.13%。

而扣非归母净利润为52.43亿,同比增长4.11%。

归母净利润下滑5%,扣非归母净利润增长4%,主要受2个方面的影响。

一是因取消、修改股权激励计划一次性确认的股份支付费用,这是属于一次性计提4.7个亿的资金。

二是因为汇率变化,导致这里面的财务费用减少了3.7个亿,同时递延所得税影响,增加了1.2个亿。

海康威视的主营业务一共有3个大板块的事业群,分别是公共服务事业群(PBG)、企事业事业群(EBG)以及中小企业事业群(SMBG)。

其中公共服务事业群,其业务主要是涵盖政府、公安、交警、交通、司法等领域的安防。说白了就是全国各地到处的摄像头。

但这些年来,这一块的营收,一直在下滑。

以最近几年的半年报数据来看,2021年上半年的营收触顶,为71.17亿。

2022年至2024年,这个数据分别是69.75亿、62.73亿、56.93亿。

一般来说,政府、公安、交警等这一块的支出,很依赖地方财政。

按照这个几年海康威视PBG板块的营收来看,政府貌似也没钱了。

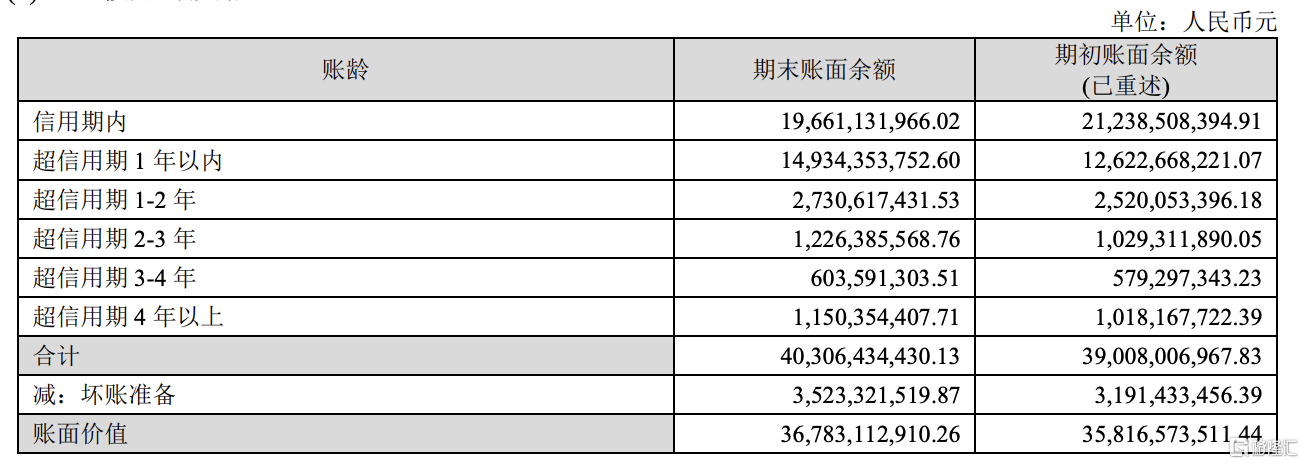

这几年海康威视的营业收入虽然还是稳健增长,但对应的是应收账款也在加大。

半年报显示,当前应收账款367.83亿,同时,一年以内的应收账款不到150亿,也就是不到总应收账款的一半。

好消息是,海康威视的企事业事业群(EBG)保持小幅度的增长。在这样的大环境下,中小企业事业群(SMBG)的营收增长了不到1%。

虽然海康威视的主营业务安防,总体表现不太好,但这几年的创业业务表现的都挺不错的。

比如机器人营收27.44亿,同比增长20.45%;智能家居营收24.49亿,同比增长12.17%;热成像营收18.30亿,同比增长24.05%;汽车电子营收16.06亿,同比增长60.35%;存储营收13.12亿,同比增长65.51%。

虽然这些创新业务的营收规模距离百亿还有比较大的距离,但增速表现都挺不错。

或许海康威视的第二曲线,未来可期。

如果分地区看海康威视的营收,境内和境外的营收占比,大概是13:7的样子,大概就是在7:3和6:4之间。

像海康威视的主营业务安防,在境外可能被视为比较敏感,所以存在一定的风险。

如果按照发达国家和发展中国家来看,其安防的主营业务大概是3:7。

总的来说,当下的海康威视,我个人认为估值算是合理。

......

明天有2只新债可申购,我都会选择顶格参与。

一、航宇转债1、正股情况:正股航宇科技,主要从事航空难变形金属材料环形锻件的研发、生产和销售。

产品包括航空发动机环形锻件、航空发动机机匣等航空锻件、火箭发动机壳体等航天锻件、燃气轮机锻件、能源装备锻件等。

其产品主要应用于航天火箭发动机、导弹、舰载燃机、工业燃气轮机、核电装备等高端装备领域。

从最新一季度的财务数据来看,总资产负债率在49%左右,其中有息负债率在22%左右,现金流总体情况不大好。

2、转债情况:发行规模6.67亿,预计实际流通规模4.92亿,评级AA-,所属国防军工-航空装备Ⅱ-航空装备Ⅲ行业。

3、价格测算:按照当前转股价值86.64来测算,上市合理价格在115元左右。

二、恒辉转债1、正股情况:正股恒辉安防,主营业务为手部安全防护用品、超高分子量聚乙烯纤维及其复合纤维的研发、生产及销售。

主要产品为具有防切割、高耐磨、抗穿刺、耐高/低温、防化、防油污、防震等功能的各类功能性安全防护手套,以及少量普通安全防护手套及其他防护用品。

从最新一季度的财务数据来看,总资产负债率在36%左右,其中有息负债率在17%左右,现金流总体还不错。

2、转债情况:发行规模5亿,预计实际流通规模1.56亿,评级AA-,所属纺织服饰-服装家纺-鞋帽及其他行业。

3、价格测算:按照当前转股价值96.33来测算,上市合理价格在115-120元左右。由于实际流通规模比较小,存在一定的概率被炒,但超过180以上,貌似概率不大。

PS.

当前美元债lof溢价在6%左右,流动性暂时没啥问题,继续场外单账户参与就是了。

另外明天有1只Reits基金可申购,津开产园(508022)。由于当前已经上市,同属于“产业园区”的Reits基金,基本都处于折价的状态,所以这只上市破发的概率很大,我选择放弃。