下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

在上一轮标普信息科技lof套利的时候,最后几天到账的我没有卖出。 我还记得某天是标普信息科技lof大跌,我还趁机抄了一点底。

原本是想着赚点零花钱,没想到啊,就被套了,一直套到现在,差不多1个月的时间。

最近美国公布的宏观数据显示,通胀持续下行,同时近期申领失业救济人数低于预期,这也意味着美国经济可能实现软着陆。

可能是这个原因,这周美股都涨的不错。标普信息科技lof也随着行情在涨,这也让我解套了,还有了点小幅盈利。

但我在周五的时候没全部卖掉,只卖了1/3。

当前标普信息科技lof的溢价又来到了10%,你说,啥时候能开门,让咱继续捡钱呢?

如果在岭南转债退市之前,买入了岭南转债进行博弈,那么岭南转债也即将解套了。

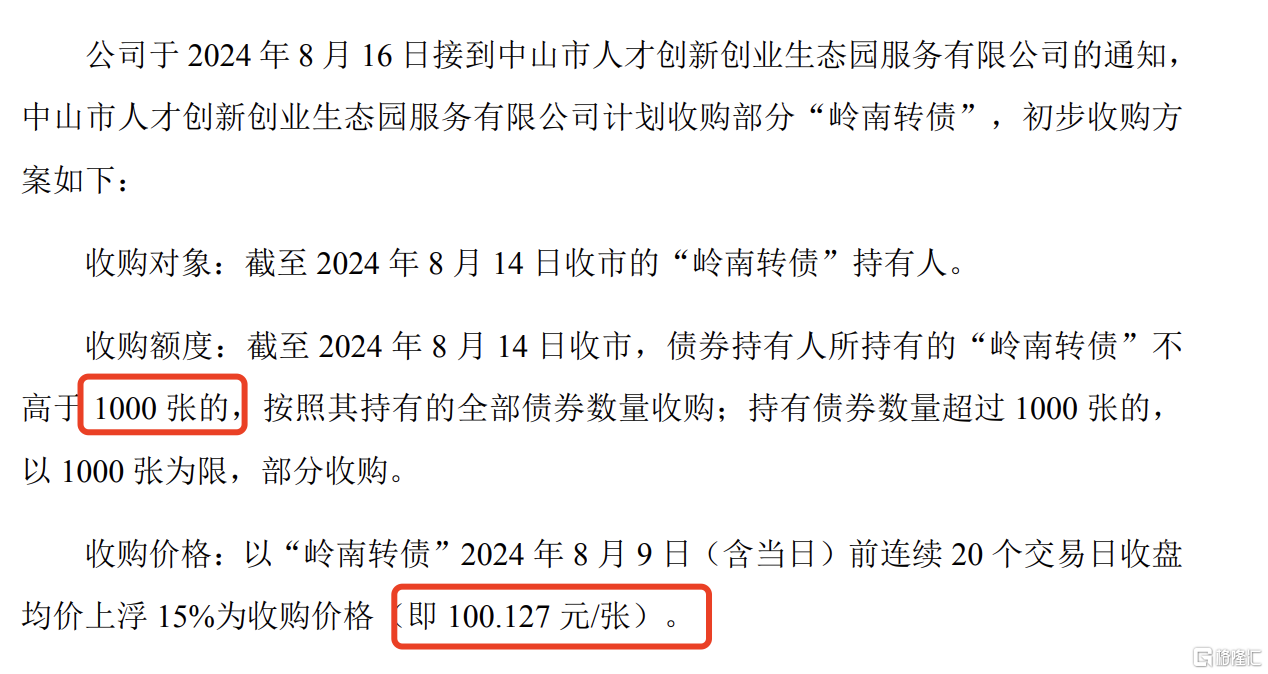

周六下午的时候,岭南股份发布了一则公告:中山市人才创新创业生态园初步计划收购部分岭南转债。按照100.127元/张的价格,进行收购。

收购的对象主要是持有不高于100张岭南转债的人群。

很多人说岭南转债这次是小额刚兑,其实我并不这么认为。

原因是岭南转债在8月14号还本付息的价格是107元,而这次收购的价格是100.127元,这中间还有接近7元的价差。

如果真的是刚兑,应该按照到期后107元的价格对进行兑付,而不是进行了折价。

在我看来,这只是小额折价兑付而已。

相比违约,小额折价兑付也算是进步了,但这些还远远不够。

难道欠别人的前,最后打折还钱,还要感恩戴德,谢天谢地吗?

这简直就是畸形。

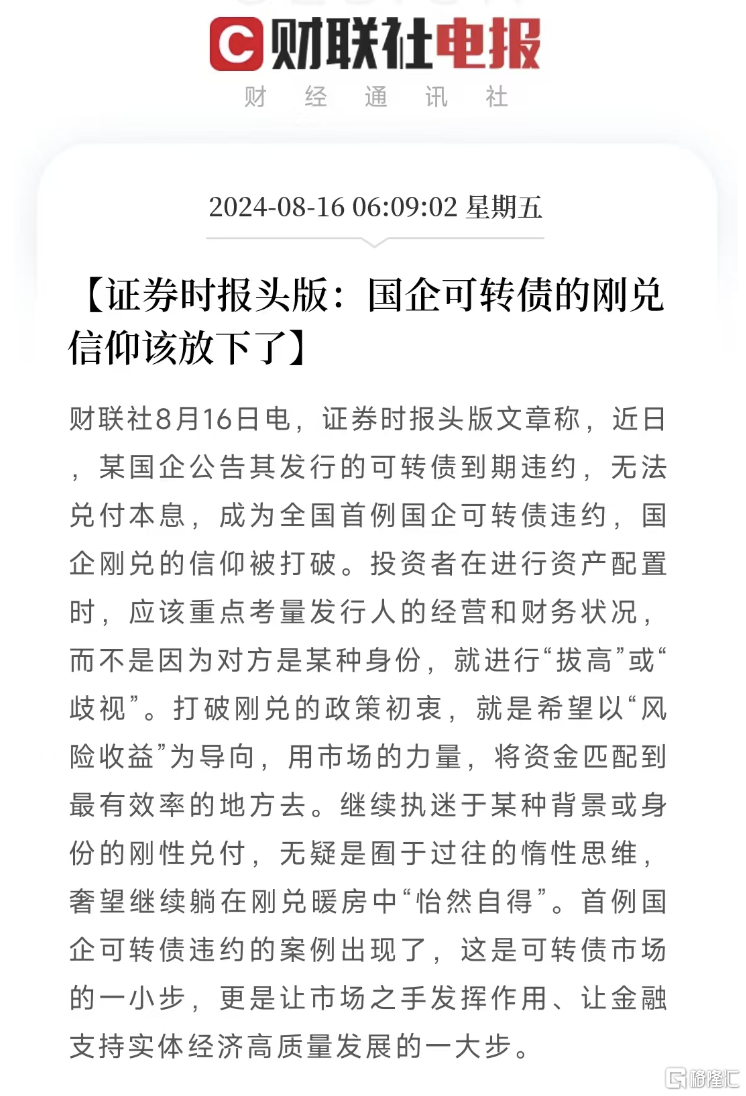

在岭南转债违约之后,证券时报竟然直接在头版发布了一篇文章,名为《国企可转债的刚兑信仰该放下了》。

文中说,首例国企可转债违约的案例出现了,这是可转债市场的进步,是让金融支持实体经济高质量发展的一大步。

这...

真是离大谱。这是债,不是信托等理财产品。

如果是买了理财产品,亏了真怨不得别人,但这是企业向投资者借的钱,是债。难道欠钱不还,是进步?企业逃废债是被鼓励的?

据说,写这篇文章的记着叫做刘军。

希望他能好好做个人吧。

周五的时候,因为这篇文章,导致整个可转债市场大跳水,尤其是低价债。

而岭南转债可以小额折价兑付,或许在周一在一定程度上会恢复市场的信心。

但,这些还是解决不了根本问题。

普通人如果欠钱不还,出现违约的行为,将会面临致命打击。比如房子断供,那房子就会被法拍,说是倾家荡产也不为过。

可现在的可转债违约呢?

搜特、鸿达、蓝盾,到现在的岭南,貌似一点处罚都没有,更别说倾家荡产了。

我个人认为,岭南转债虽然是第一只违约的国企可转债,但绝对不会是最后一只。

因为违约、逃废债,不会得到任何的惩罚。

如果还持有岭南转债,想要参与“小额折价兑付”,后面可以多关注一下岭南股份发布的公告,毕竟是自己的权益,自己不上心,恐怕也不会有别人上心了吧。

......

明天有1只创业板新股-佳力奇可申购,我会选择顶格参与。

1、公司情况:佳力奇是一家专注于航空复材零部件研发、生产、销售和服务,深耕军用航空领域的企业。主要是通过热压罐成型工艺或热压机模压成型工艺将预浸料生产加工为航空复材零部件。

其产品主要应用于歼击机、运输机、无人机、教练机、靶机、导弹等重点型号装备。

从近三年的营收结构来看,其营收主要是飞机的复材零部件,占其总营收的80%左右。

近三年营收分别为4.28亿、5.92亿以及4.63亿,近三年归母净利润分别为1.29亿、1.50亿以及1.03亿。

总体负债率不高,近三年在25-35%左右,同时现金流也不错。

2024年全年营收预估为5.55亿,同比增长19.88%;归母净利润预估为1.03亿,同比增长0.42%。

2、发行情况:本次发行股价18.09元,发行市盈率19.15,滚动市盈率13.16,行业市盈率为33.24。与同行业的三角防务、广联航空相比,其估值偏低。

本次发行规模3.75亿,总体规模比较小,有航天、军工等概念。

3、评分情况:如果满分是5分的话,我给4分。主要是估偏低,虽然业绩一般,但基本面还不错。

PS. 美元债lof当前溢价还是在5%左右,流动性没问题,继续场外单账户参与就是了。