下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

传统估值模型的无风险利率

近期,一个朋友问我,为什么无风险利率持续向下,沪深300的市盈率也持续往下走?难道是传统的估值模型出了什么问题吗??

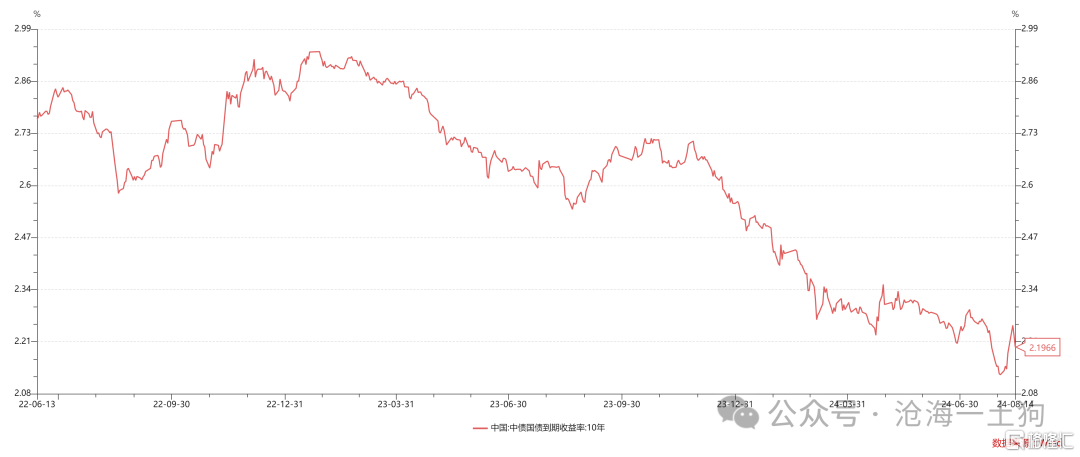

按照他的推理,无风险利率是十年国债利率,现在利率在2.20%,加上3%的风险溢价,贴现率是5.2%,那么,沪深300指数的滚动PE应该在19.23 。

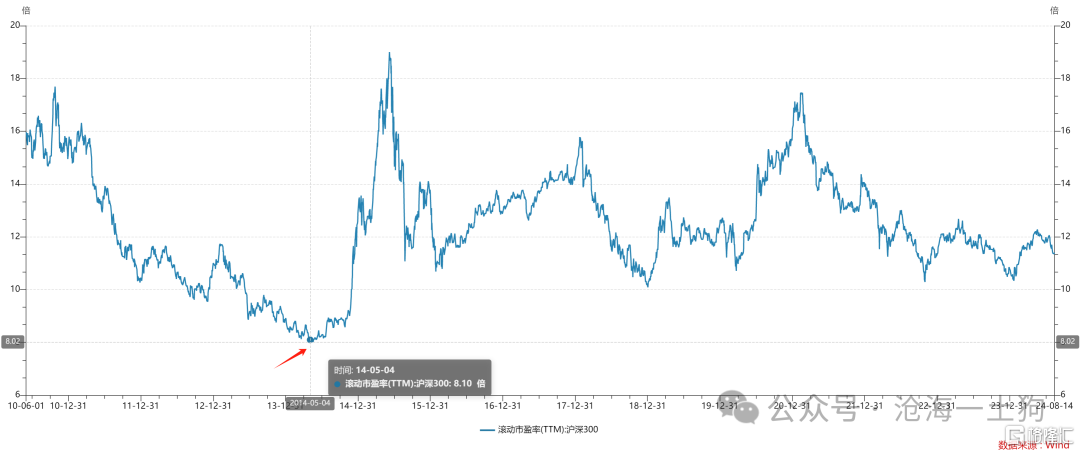

但是,沪深300的实际PE却只有11.4倍,于是,他抱怨传统的估值模型不好用。

然后,我的回应是,你是多看不起整个固收行业啊??目前,在固收的渠道端,5-6%的预期收益率都算是稀松平常的。

事实上,在债券市场保持牛市的状态下,无风险利率既不是一年存单利率,也不是十年国债利率,而是资管资金池的预期收益率。如果无风险利率选用5.5%,再加上3%的风险溢价,贴现率是8.5%,那么,沪深300指数的滚动PE应该是11.76倍,跟实际值特别接近。

因此,传统的估值模型一点都没有问题,是那些生搬硬套的使用者搞错了无风险利率。

资管资金池和无风险利率

最近二十年,中国资管行业快速发展,也经历了若干次的改革,每一次改革都跟“保本保收益”这个词绕不开。

然而,这个词又极其关键,因为它涉及到整个市场的无风险利率。其实,国内老百姓的想法很简单:

1、在官办的大机构购买的;

2、那些大家伙承诺保本保收益;

3、这个利率就是无风险的;

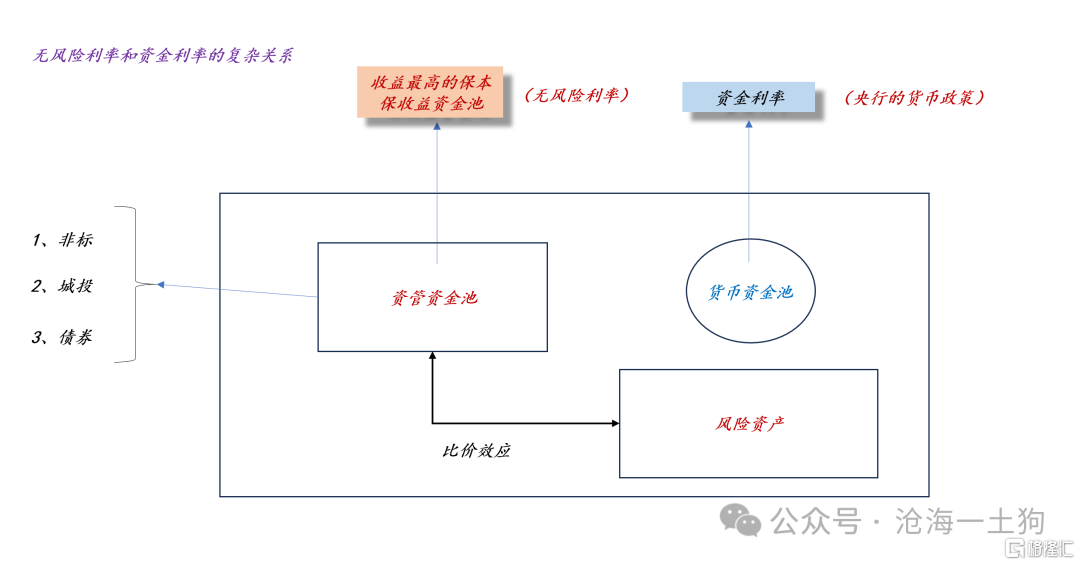

所以,无风险利率不是我们想当然地在书房里拍出来的无风险利率,而是,老百姓心目中的无风险利率,他们会以此为基准和不同的资产比价,去看看股票划算不划算,房子划算不划算,做买卖划算不划算。

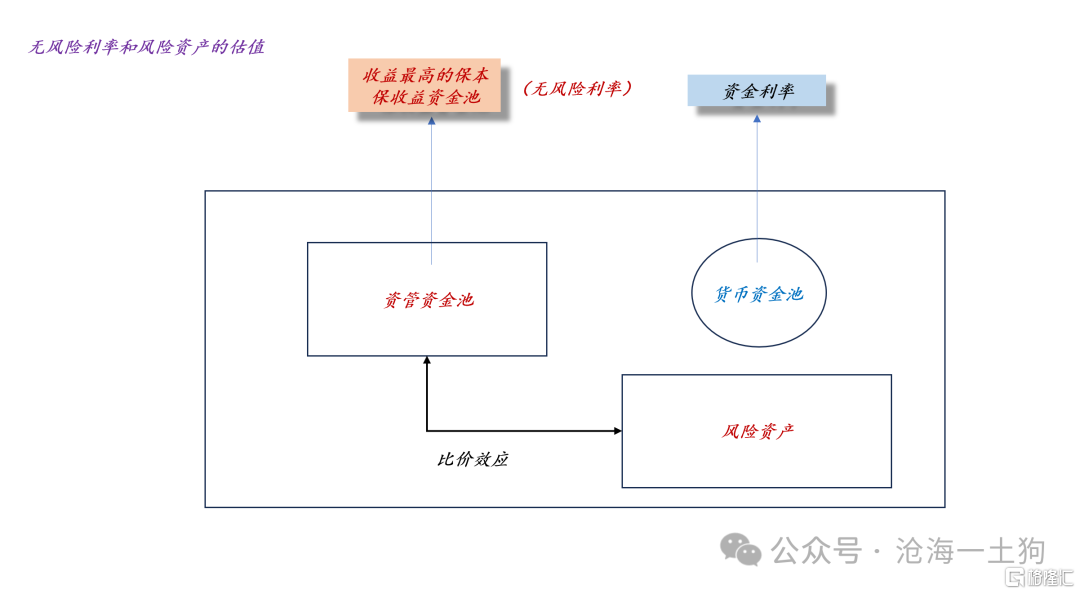

如上图所示,无风险利率的定义不应该是资金利率、十年国债利率以及存款利率之类的东西,而应该是保本保收益的资管资金池的平均收益。

所谓的无风险,就是保本保收益,或者净值曲线低波动向上。

事实上,当下沪深300的PE还没有到历史的极值,近10年来的极值发生在2014年5月份,那时候PE只有8倍多。

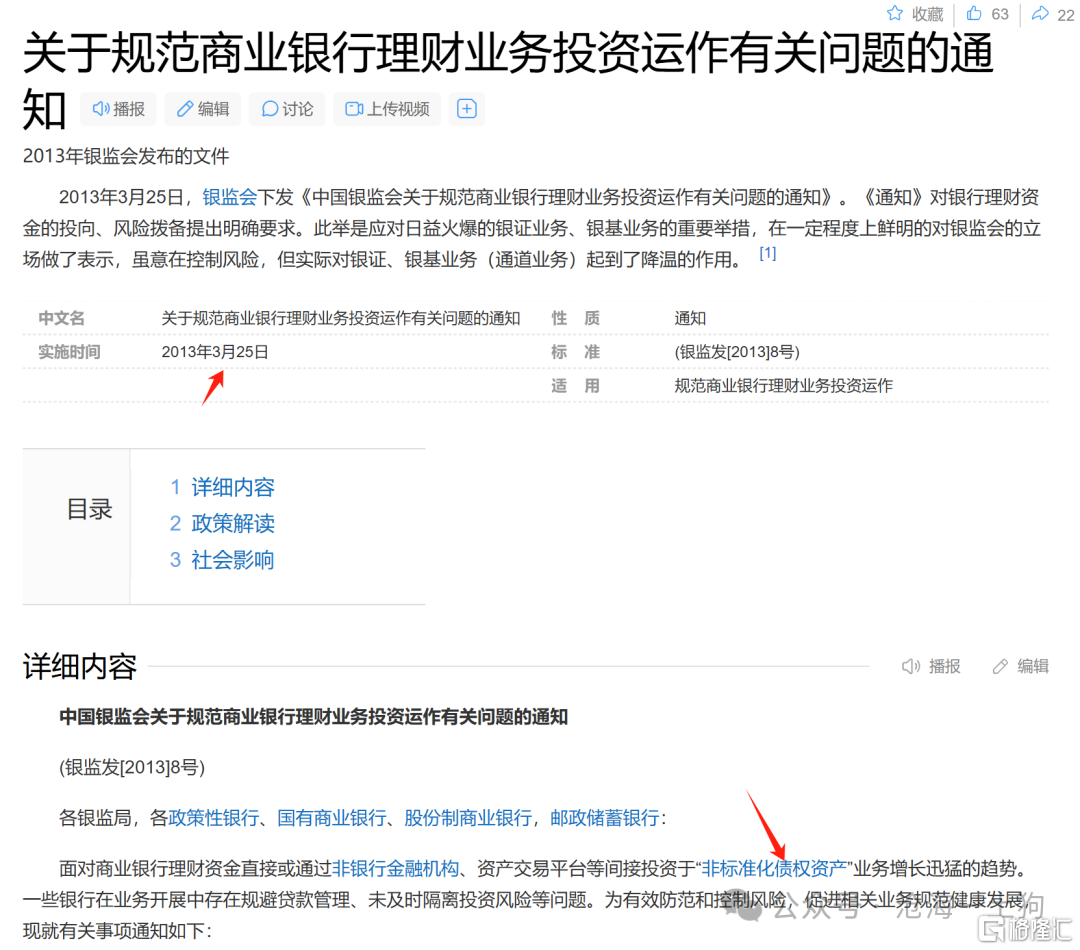

那么,为什么当时的股票估值那么惨呢??这是因为当初非标大行其道,很多保本保收益的理财都以非标为底层资产。

在那个年代找一个收益率在8%的非标太容易了,所以,理财收益就能做得很高。

再后来就是资管史中著名的“8号文”,发生在2013年3月份,通过规范理财对非标的投资,资管资金池的预期收益逐步下行,然后,就是14-15年的股市大牛市。

所以,国内资本市场最关键的利率从来不是什么“明面上的利率”,而是,渠道对客户讲的那个看不见的预期收益。

因此,监管和资管行业的角力,反反复复就集中在以下几个点:

1、是否存在刚兑,是否隐形刚兑;

2、销售是否规范,是否销售环节承诺刚兑;

3、客户的适当性问题,客户是否有能力鉴别真假刚兑;

4、资金池嵌套的问题;

极其复杂的货币传导路径

由于资管资金池的存在,货币政策的传导路径也十分复杂,我们需要考虑资金利率和理财资金池的关系,这个关系又取决于底层资产是什么。因此,资金利率和无风险利率的关系是复杂的。

如上图所示,资管资金池的底层资产既可以是非标,也可以是城投,还可以是债券。

当底层资产是非标和城投时,非但股票的估值遭受压制,债券的估值也受到压制。因此,当年有这样一句谚语,

非标不死,债券不兴。

这时候降低资金利率是降息,只不过它是靠降低股票和债券融资成本的方式来降息。

在这种情况下,虽然降低资金利率无法压制无风险利率,但是,也算某种迂回的降息。

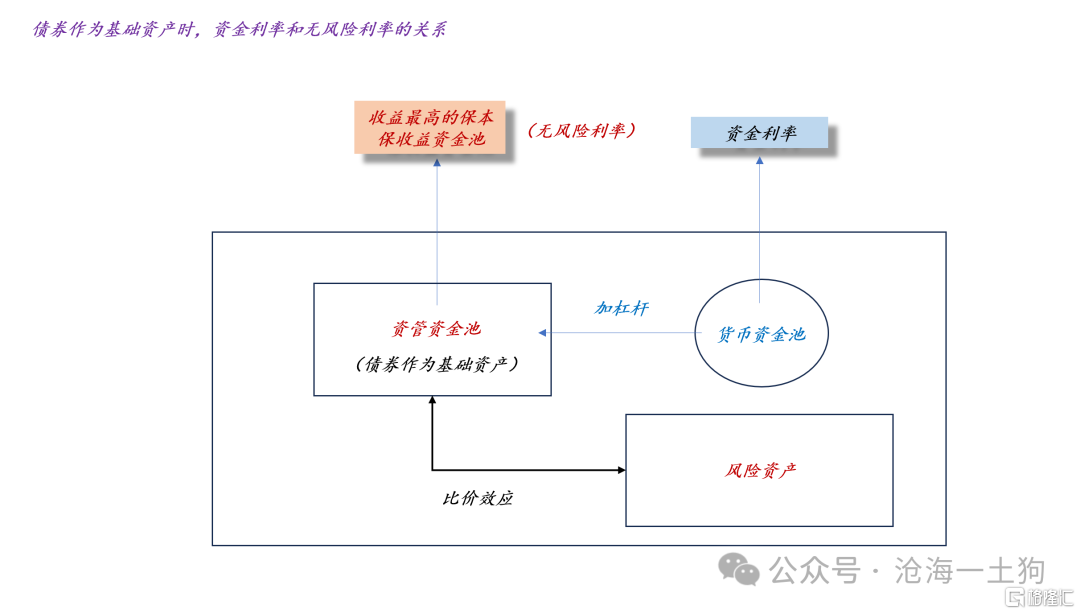

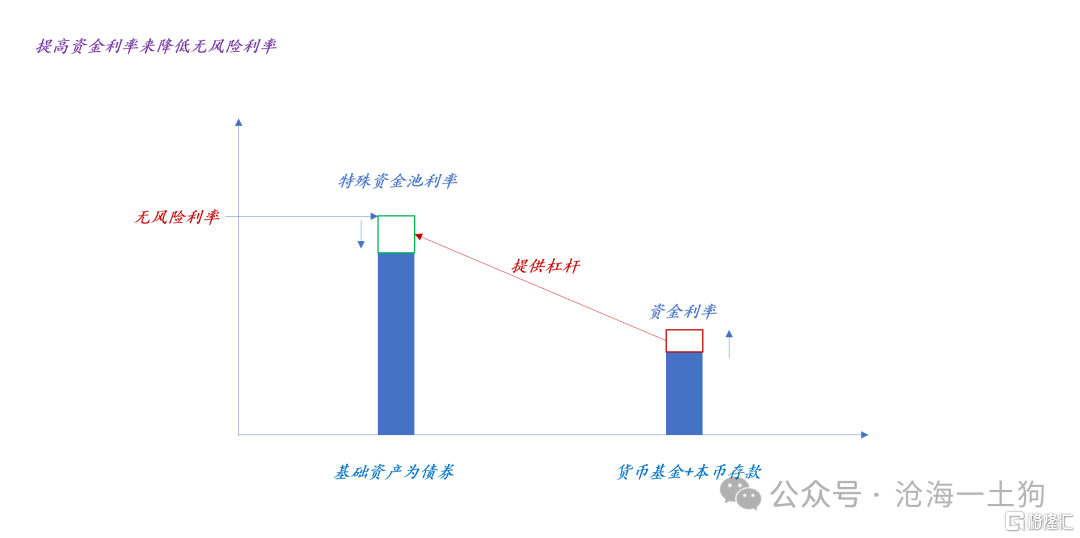

随着时间的推移,非标和城投两位大哥逐渐退出历史舞台,债券开始成为资管资金池的基础资产。在这种情况下,资金利率和无风险利率的关系会发生反转,资金利率降低,无风险利率提高。这是因为,提高资管资金池预期收益有两条路径,1、加杠杆;2、拉久期。

曾经肩并肩对抗非标、城投的好兄弟终于反目成仇,股债跷跷板效应大幅加强。

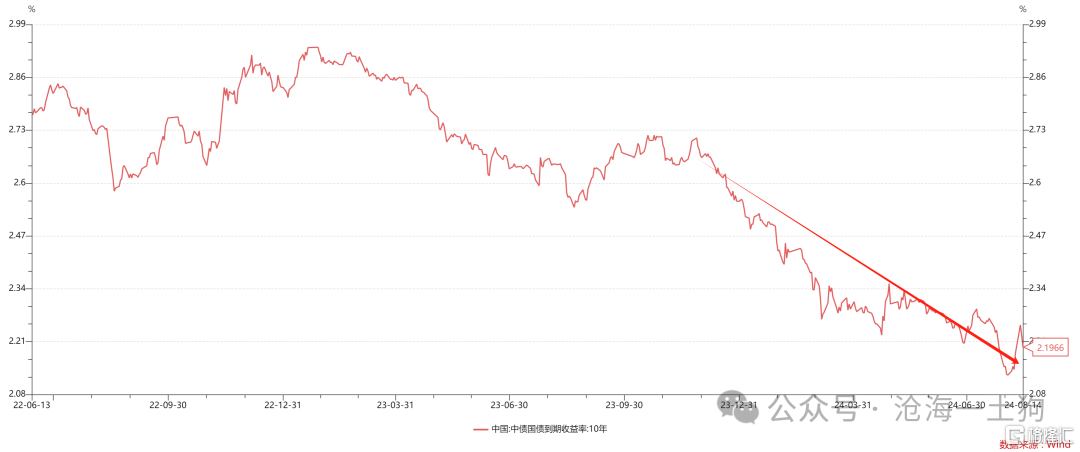

如上图所示,自去年12月份至今,系统处于一个加息周期,即十年国债利率持续下行,资管资金池预期收益率持续攀升。在这种情况下,风险资产会持续承压。

有预期收益达5%的固收产品,谁会去买租售比不到2%的房子呢??谁会去买股票呢?谁又会冒着风险去开店呢?

所以,不要老去讲什么【经济基本面】,流动性的逻辑要比我们想象得深刻,美联储的加息不是HelloKitty,它会影响到我们生活的方方面面。

货币政策框架的调整

在7月2日的《关于央行卖空国债的权力和货币政策的新起点》一文中,我们讨论了央行货币政策的新变化,很多人难以理解央行卖空国债的权力对风险资产的意义。主要是因为这帮人没有经历过非标、城投横行的时代,不知道资管资金池的厉害。

在那个年代,非标和城投极大地限制了央行对货币政策体系的控制。央行只能在资产端发力,绕过层层的障碍,直接通过信贷途径去影响实体经济,所以,货币政策体系是一个信贷数量型体系。

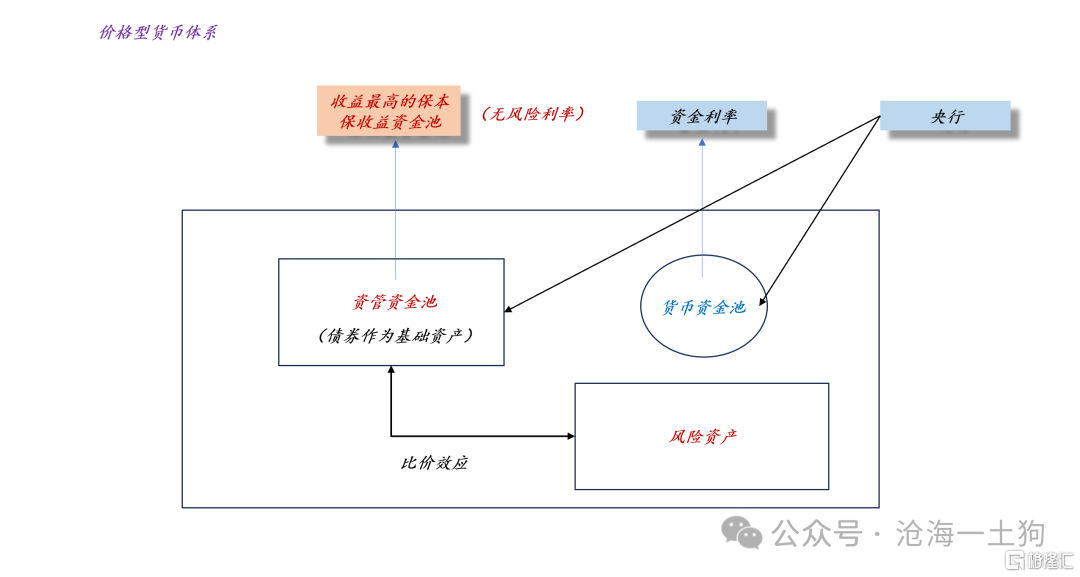

随着非标和城投退出历史舞台,央行终于看到了彻底控制住资管资金池的希望。在当下这个阶段,他们只要有足够的能力控制住长债利率的价格,那么,他们就可以把我们的货币政策体系转变为价格型货币体系。

如果央行没有直接影响长债利率价格的力量,那么,央行只能通过影响资金利率的方式来管理资管资金池。这是一种十分不精准的管理方式,有很多不必要的外部性。

因此,央行需要在工具箱里再加一个工具——直接影响长债利率,多了这个工具之后,它就可以更加精细地去管理这三个资金池:

1、资管资金池;

2、货币资金池;

3、风险资产池;

随着人民币贬值压力的消退,维持较高的无风险利率的必要性大大下降,因此,央行开始积极获取对长债利率的掌控权,目的有两个:

1、对三大资金池形成更强有力的掌控;

2、逐步降低系统的无风险利率;

最近两个周,央行也开始行动了。于是,我们就看到了那些沸沸扬扬的新闻。如果你知道央行和资管资金池斗争的漫长历史,就能明白,这都不算啥,太小儿科了。

结束语

综上所述,我们就明白了以下几点:

1、什么是真正的无风险利率??要抓住保本保息这个关键词,要抓住老百姓这个核心主体;

2、美联储加息会推升国内的无风险利率,其作用机理是很复杂的(ps:有机会展开讲);

3、资金利率不是无风险利率,它和无风险利率的关系十分复杂;

4、央行获得长债利率的掌控权有助于它更加精细地掌控无风险利率;

5、美联储降息会压制国内的无风险利率,路径为汇率升值——一年存单利率上行——无风险利率降低;

6、理论和现实的偏差主要来自于现实中多出来的那些“大象”,譬如,资管资金池;

7、不要肤浅地觉得央行降低omo就一定是支持实体经济了;

太阳底下没有新鲜事儿,我们摆脱了非标和城投的阴霾吗??并没有,总有一些继任者,这一次屠龙少年变成了恶龙。