下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引子

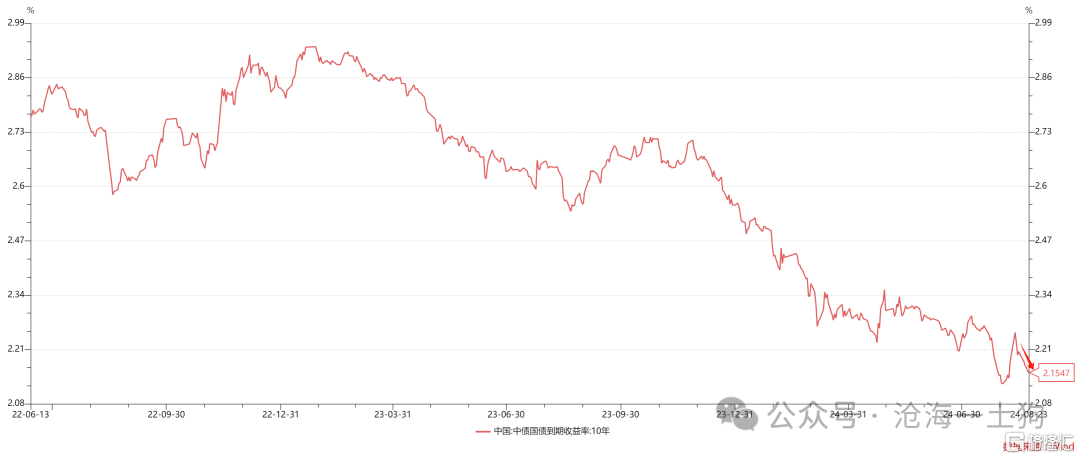

2024年8月21日,央行通过专访的形式,表达了对债券市场的看法:

三是认为央行要控制和决定国债市场利率水平。实际上,央行对长期国债利率的风险提示,是为了遏制羊群效应导致长期国债利率单边下行可能潜藏的系统性风险,并未设置长期国债利率区间。这与一些国家实施非常规货币政策控制国债收益率曲线是不同的。

债券市场对这个表态的理解十分正面,长债收益率大幅回落。

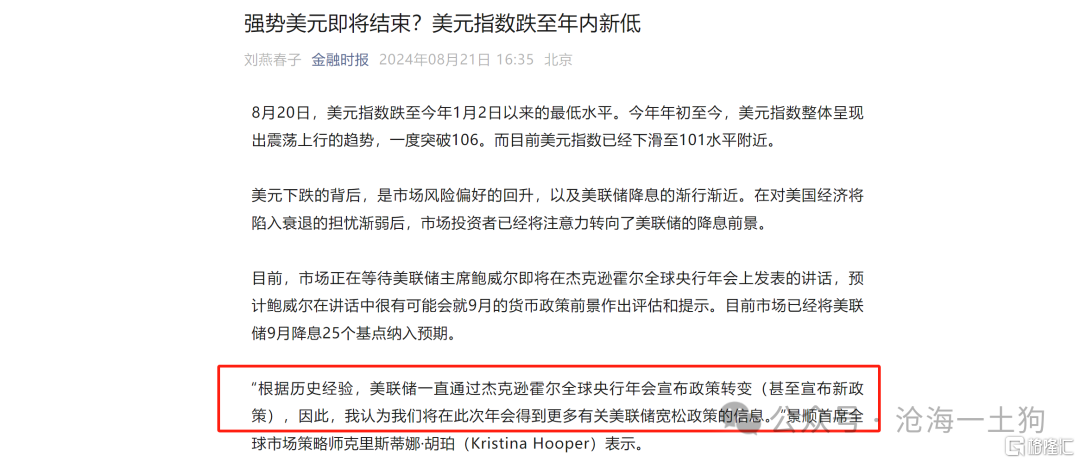

但是,在同一天,《金融时报》还发表了这样一篇文章,

借他人之口,以十分确定的口吻,表达了一种预判:美联储将在杰克逊霍尔全球央行年会上宣布政策转变。

事实证明,鲍威尔也的确是这么做的:

1、政策调整的时机已经到来;降息的时机和步伐将取决于数据、前景以及风险的平衡;

2、并不寻求或欢迎进一步的劳动力市场降温;将尽一切努力支持强劲的劳动力市场,同时在实现价格稳定方面取得进一步进展;政策利率水平为应对风险提供了“充足的空间”,包括劳动力市场出现进一步不利的疲软。

表面上来看,央行所关注的是国内的债券市场;实际上,它密切关注的是美联储的动作。

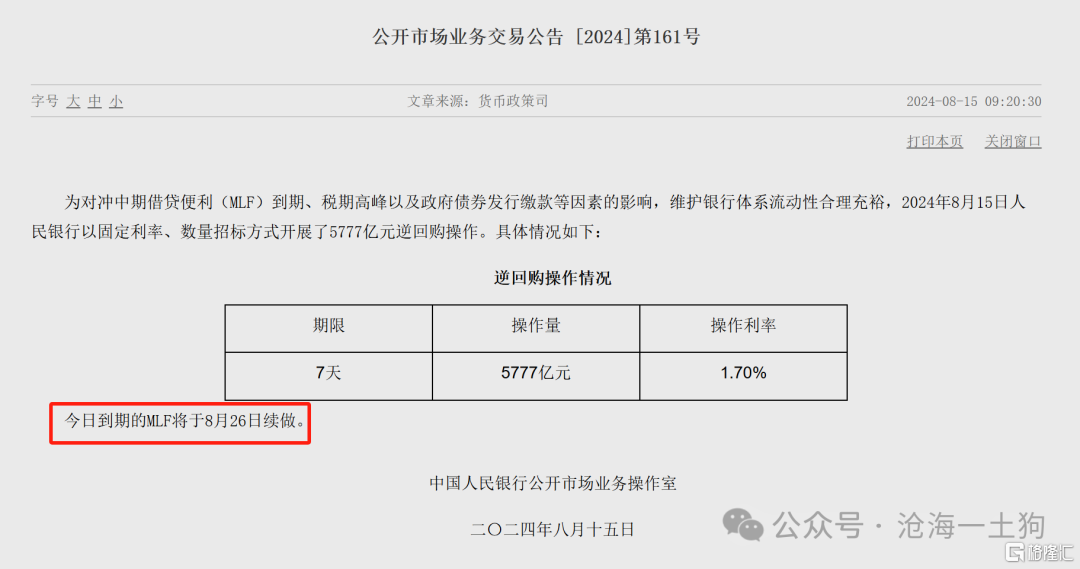

在8月15日,央行还做了一个“十分不常规”的动作,把当日到期的4000亿MLF推迟到8月26日续作,即杰克逊霍尔年会后的第一个交易日。

站在目前这个时间节点,我们大体能搞明白央行的动机了,央行担心鲍威尔放鸽引起汇率波动,从而迫使很多外资抛售短债。

为了对冲这波抛售潮,央行可以做两个操作,

一、超量续作MLF,譬如,增加到1万亿;

二、降息MLF,提振市场情绪,譬如,从2.3%降息到2.2%;那么,为什么央行会做出如此细致的提前准备呢??这可能源自2022年Q4的“赎回潮”。

2022年Q4的外资冲击

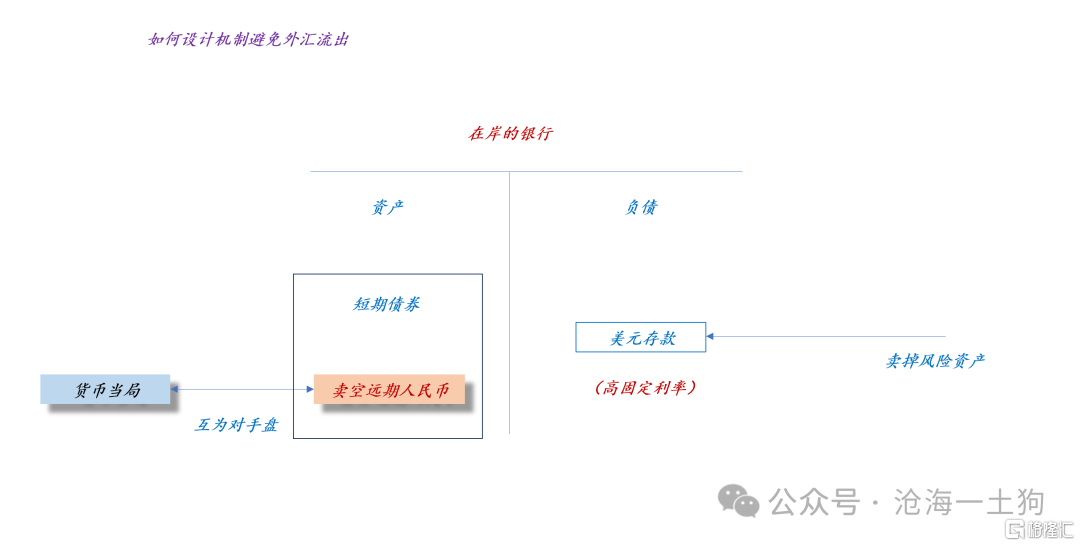

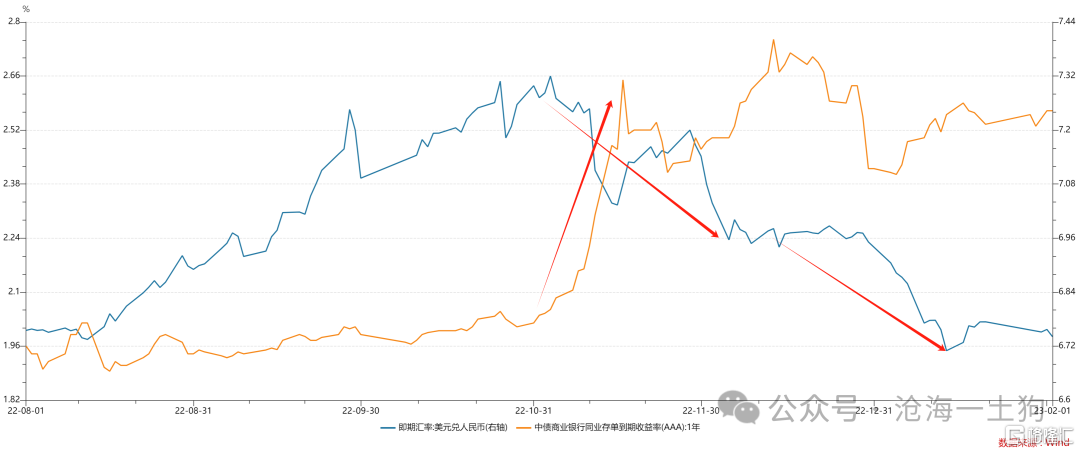

由于内外无风险利率存在较大的差距,外汇市场形成了较高的掉期点,这类似于股指期货里正基差,远期的人民币多头要补贴空头正掉期点,平均在3%。

如上图所示,在这样一个大背景下,很多人会通过债券市场和掉期市场来合成美元存款。

典型的交易是:2%的一年存单+3%的正掉期点,跟联邦基金利率的5.5%十分接近。在这个过程中,不排除一些激进的投资者会加杠杆做这件事情。

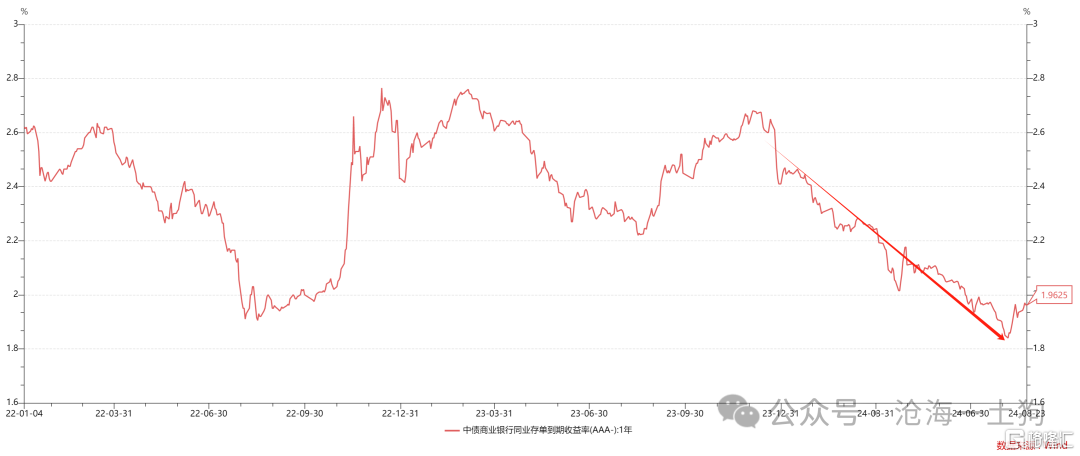

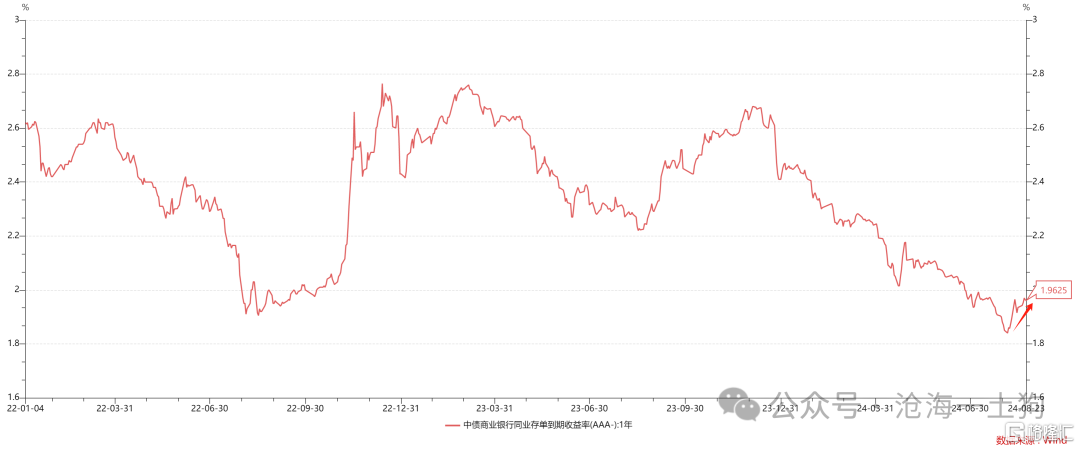

如上图所示,今年1-8月,一年存单利率大幅下行。外资很可能做出了十分巨大的贡献。

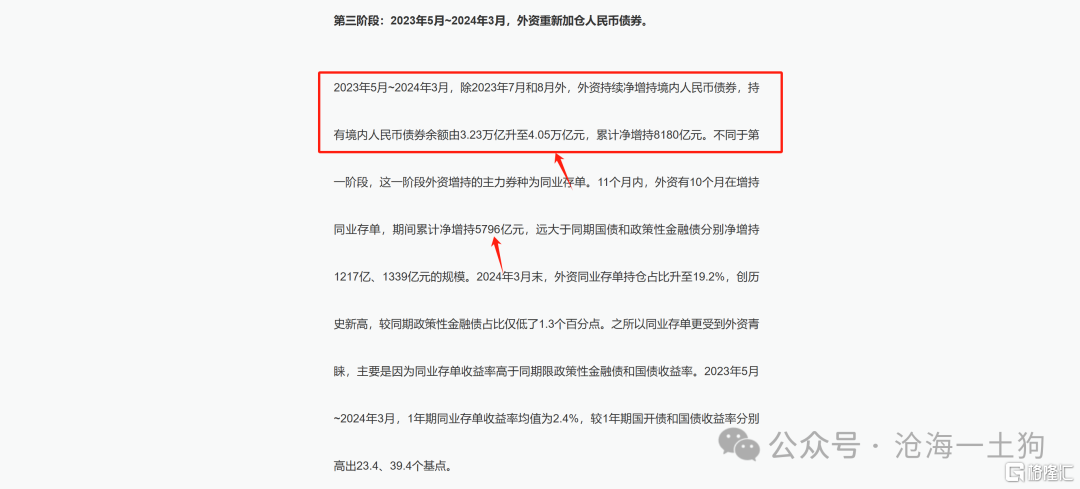

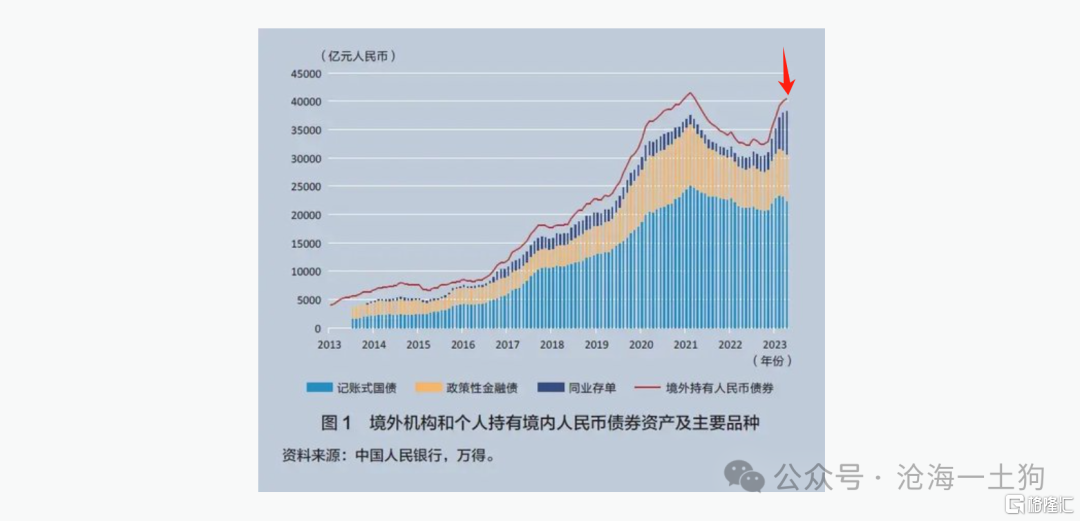

管涛和刘立品在《外资买债和人民币国际化进展》一文中做了一个统计,

目前,外资的持仓规模差不多在4万亿人民币的体量。在这里,我们需要注意的是,其中有多大比例因为掉期点而存在。

一旦人民币快速升值,挂钩的人民币短债都要被抛售出来。

正是因为这个传导机制,在2022年Q4我们观察了这样一幅场景,一方面人民快速升值,另一方面一年存单利率快速拉升。

在那一次冲击中,央行的策略是滞后对冲,于2024年12月5日降准25bp。

降准之后,一年存单利率于2024年12月13日达到峰值的2.755%。这是那一次的经验。

显而易见,央行这一次的应对措施是不一样的,提前做好了充足的准备。

以银行负债质量为核心的货币政策框架

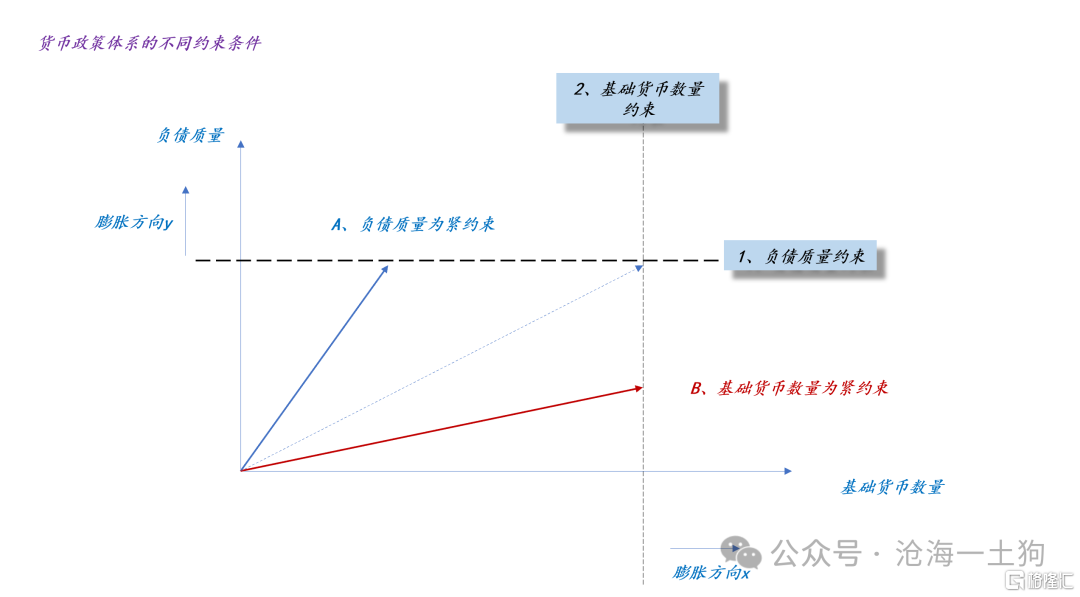

为了更好地理解央行所做的准备,我们需要稍微梳理一下当下的货币政策框架,

与传统的体系不同,目前的货币政策框架不以基础货币数量为紧约束,以商业银行的负债质量为紧约束。

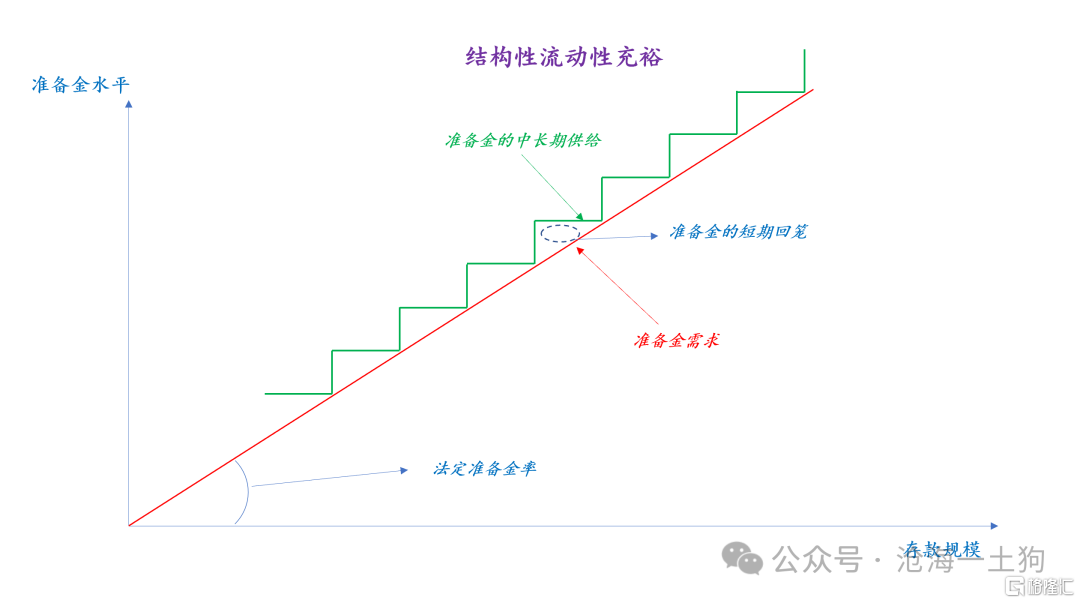

如上图所示,准备金的供应都是事前供应,管够的,因此,准备金约束是松弛约束。但是,商业银行需要注意自己的负债质量,尤其是短期负债的加权平均期限。

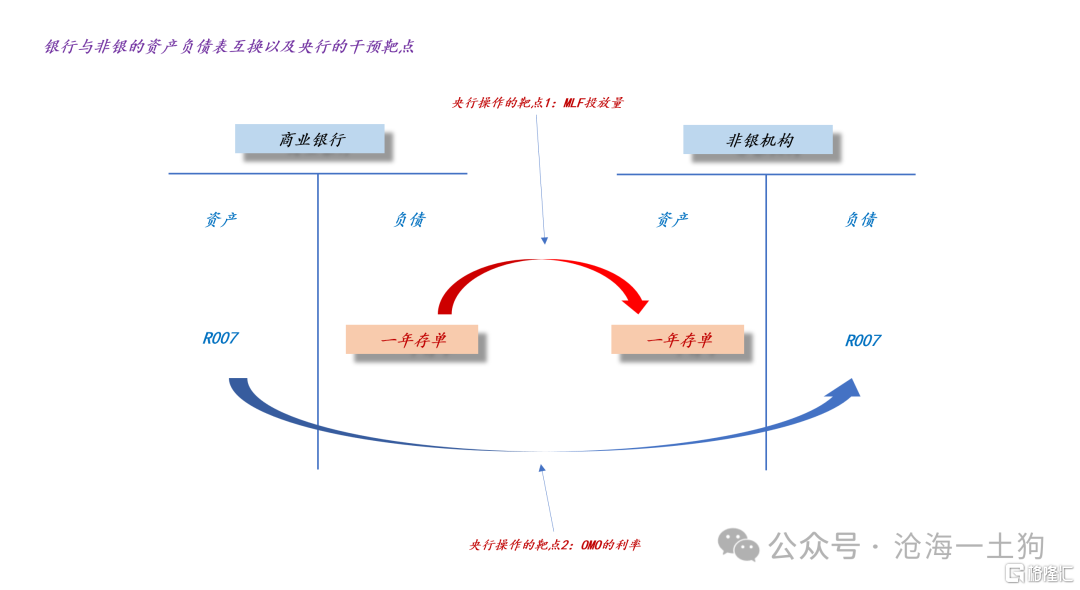

那么,商业银行会如何提升自己的负债质量呢?主要的办法就是跟非银进行资产负债表交换。

如上图所示,银行和非银在这个资产负债表交换中各取所需:

1、商业银行发行存单,改善自身的负债质量;

2、非银协助银行完成交易,获得息差收益;

央行的货币政策操作就是架构在这个银行-非银资产负债表交换之上的:

1、央行增加和银行的MLF交易,替代一年存单的发行,从而降低一年存单利率;

2、央行降低OMO利率,增加息差空间,促使非银和银行的交易,从而降低一年存单利率。

总的来说,央行有两个直接手段,1、数量手段,MLF的净投放量;2、价格手段,OMO的利率水平。

最后,这两个手段都会聚焦到一年存单利率上,这是国内债券系统最核心的利率。

目前,一年存单利率有所反弹,从1.83%反弹到了1.96%。

央行在制度上的准备

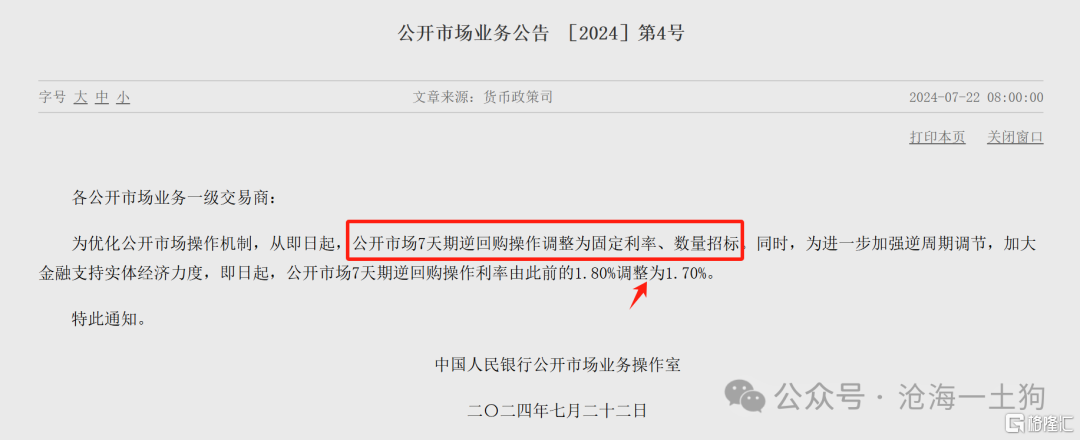

如果以一年存单利率为核心去思考问题,我们就容易理解央行在2024年7月22日的操作了。

那天有两个操作:

1、把OMO操作调整为固定利率、数量招标;

2、OMO利率降息10bp,从1.80%到1.70%;

其中,第一个操作更为关键,有了这个操作之后,我们基本上和国际接轨了,货币体系从数量型转为价格型。

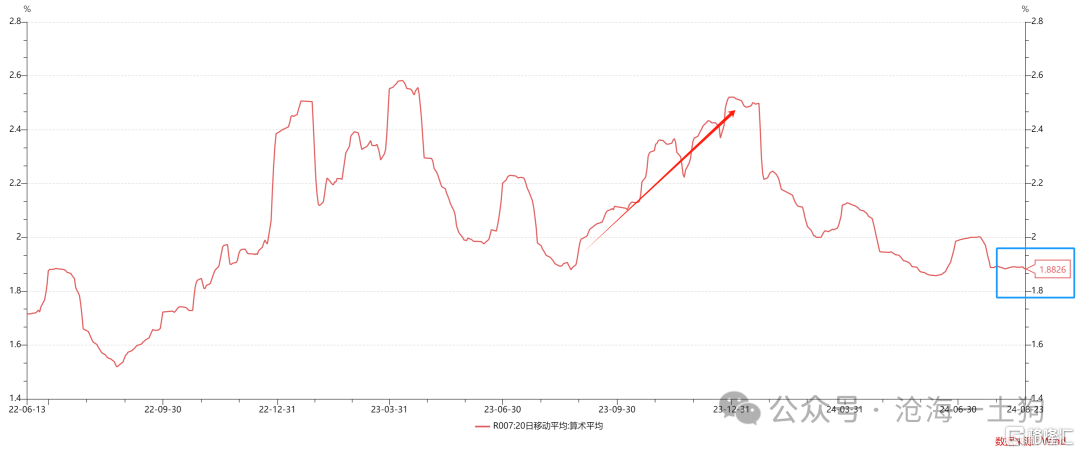

在2022年Q4时,我们的货币体系还是偏向于数量型,这有一个很大的bug,央行无法迅速地响应金融机构的基础货币需求。因此,当外资大量抛售短债之后,资金利率中枢也大幅上行了,从1.90%左右上升至2.50%附近。

通过把公开市场招标方式转变为【固定利率,数量招标】,响应不足的问题也得到了解决。

如上图蓝框区域所示,目前,资金利率中枢保持平稳,维持在1.90%附近。

因此,从制度设计的角度来看,在上一轮外资冲击中,资金利率会大幅上行,但是,这一轮不再会出现这种情况,因为制度变了。

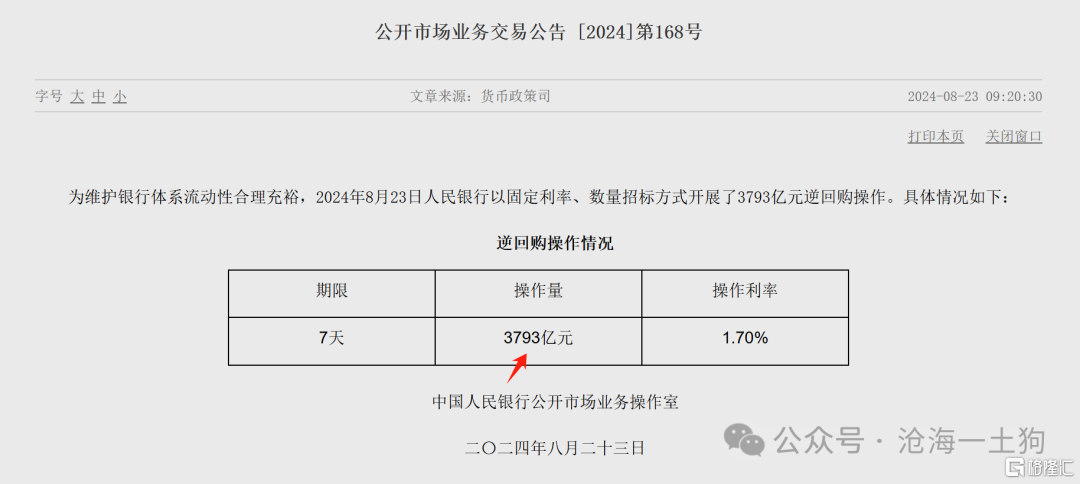

如上图所示,现在每天逆回购的操作量有零有整且大幅波动,这说明,当下的制度是按需分配,把价格波动转化成招标数量的波动。

结束语

很多市场人士对央行提示债市风险的行为颇有微词,又对央行“降息OMO利率”、“改变公开市场招标机制”以及“推迟MLF续作”等行为表示困惑。

说实话,央行真正的对手盘并不是债券市场本身,想让债券市场“哑火”太容易了——直接提高OMO利率20bp即可。央行并不是真的在意“你们到底挣了几个bp”,它的对手盘是美联储,是外资。

在上一波外资抛售潮中,央行已经领略了其冲击程度有多大,最后不得不降息25bp来应对。或许,他们觉得那一轮让他们很狼狈,甚至有点尴尬。

因此,这一次央行做了更加细致的准备:

1、提前喊话,减弱资管机构规模的扩张速度;

2、重做公开市场招标机制,避免资金利率中枢抬升;

3、卡点杰克逊霍尔年会,及时MLF超量续作,提前投放中长期资金;

在上一轮冲击中,央行最终释放了5000亿中长期资金来平息风波。因此,我们预计下周一央行将做一万亿MLF,净投放6000亿中长期资金来迎接冲击(ps:这是比较乐观的场景,也有可能这6000亿的投放被拆细)。

说实话,市场关注的点央行根本不太关注,因为根本就不是一个层级的存在。

ps:数据来自wind,图片来自网络