下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年红利风格持续跑赢市场,使得投资者关注度越来越高;但2024年5月底开始的一波回撤,又使得部分投资者对于红利投资的信心有所动摇。在这样的市场环境下,投资者较为关切的问题是红利风格还能不能配置?红利风格内哪些板块未来收益表现更优?本篇报告尝试基于红利风格的配置逻辑和交易逻辑,对2024年5月底以来的红利指数回撤和板块分化原因进行分析,并进而提供当前时点下红利风格的投资思路,供投资者参考。

摘要

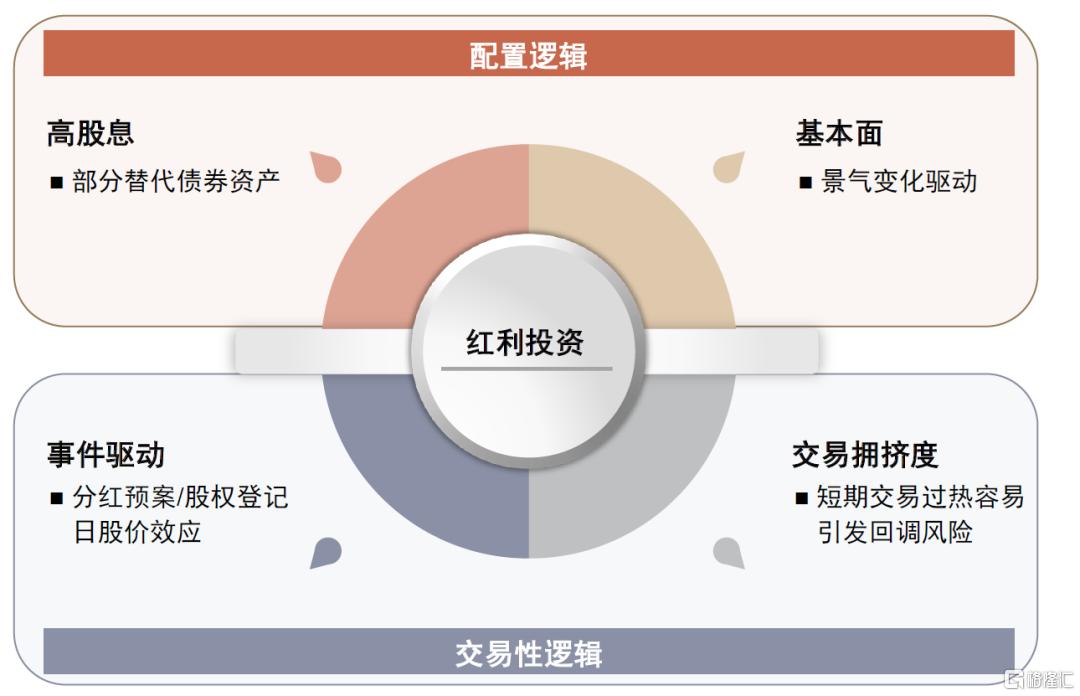

红利投资思路:长期看配置价值,短期看资金行为

配置逻辑:高股息和景气变化驱动。红利投资的中长期逻辑主要有两方面,一方面是在当前国债收益率较低的环境下,高股息股票的分红现金流对稳健型资金具有一定的吸引力,具有部分替代债券资产的配置价值;另一方面,公募基金为代表机构投资者则更多关注红利股的盈利变化情况,因而红利股的景气变化也较大程度影响其配置价值。

交易性逻辑:分红事件效应和交易拥挤度。部分投资者对于红利股的投资行为存在一定的范式,我们基于股权登记日前后的超额收益统计,发现投资者倾向于在股权登记日前25个交易日左右买入红利股,使得这段时间红利股相对行业基准具有超额收益;又倾向于在股权登记日后2个月左右时间卖出红利股,使得这段时间红利股跑输行业基准,分红金额同比提升的样本将进一步放大这一波动。同时,我们在此前报告中发现,当红利风格指数交易过度拥挤时,可能存在短期回调的风险。

本轮红利风格调整或接近尾声,推荐关注红利风格内的金融、消费板块

红利风格近期调整的原因:我们认为本轮调整主要受分红事件效应及股息率下行的影响。中证红利指数整体在统计区间(2024-05-31至2024-08-09)内分析师一致预期变化率为-2.2%,下行幅度有限;同时5月底交易拥挤度较低,交易过热带来的回调风险较小。而5月底股息率下降至4.9%的水平,低于年初6.2%的股息率和2021年底以来5.6%左右的平均股息率,稳健型资金流入可能放缓。同时,受分红事件效应的影响,5月至7月是中证红利指数持续实施分红的阶段,而投资者倾向于股权登记日后卖出红利股,使得红利股价格承压。

未来展望:我们认为本轮红利风格调整可能接近尾声,相对推荐关注红利风格内的消费、金融板块,尤其是股权登记日后已满2个月的红利股。截至2024-08-09,中证红利指数股息率已回到5.6%的水平,与2021年底以来的平均股息率相当,已具有一定的配置性价比;同时,中证红利指数成分股已陆续完成分红,并陆续度过股权登记日后2-3个月的调整期,未来红利风格相对全市场基准的超额收益调整可能接近尾声。板块结构方面,红利-周期、红利-地产均受景气度下行影响较大,在考虑景气度线性外推的情形下,我们相对推荐红利风格内的消费、金融板块。

风险

本篇报告对于红利风格未来走势的判断均依据历史数据统计结果,未来资本市场系统性波动、红利股基本面变化均会影响红利风格的股价表现。

2024年5月以来红利风格阶段性调整

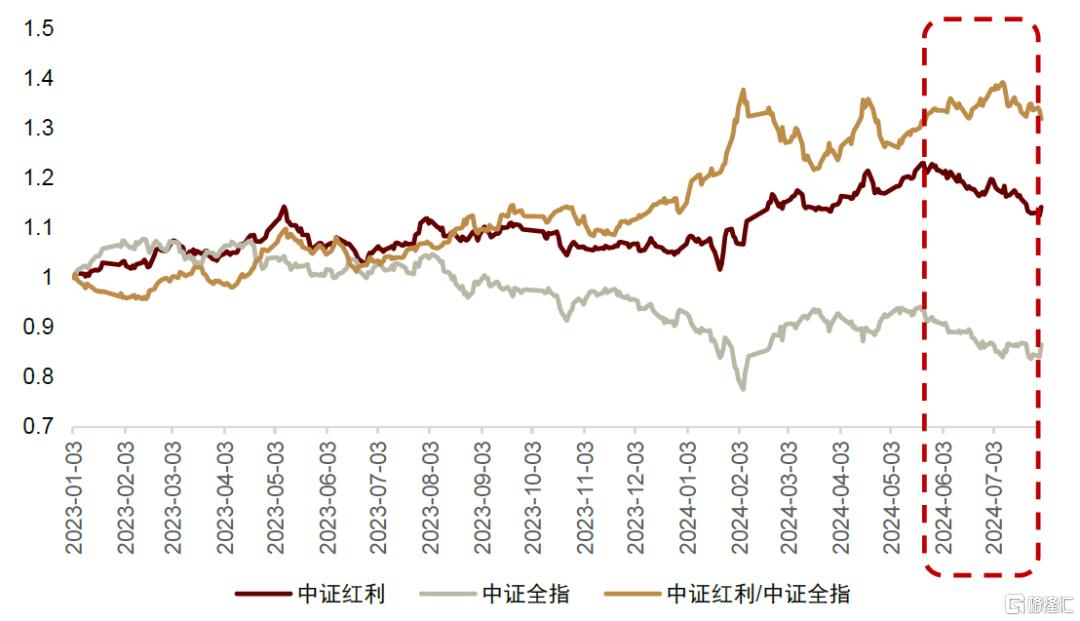

2023年以来,红利风格持续跑赢市场,受到投资者的广泛关注。截至2024-07-31,中证红利全收益指数2023年以来收益率达14.2%,超额中证全指全收益指数27.6%。进入2024年,虽然红利风格的优势依然持续,但从相对净值(如图表1,中证红利/中证全指)的走势可以看出,相对收益的波动正在放大;并且,2024年5月底开始,中证红利指数出现一波持续性回撤,使得部分投资者对于红利投资的信心有所动摇。

图表1:2023年以来中证红利全收益指数净值

注:截至2024-07-31 资料来源:Wind,中金公司研究部

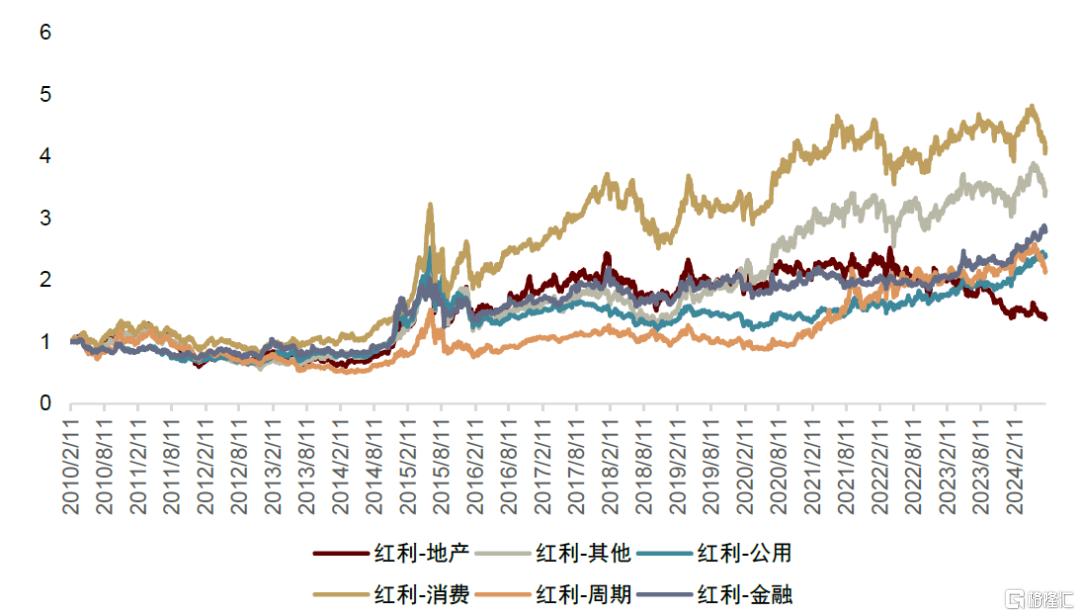

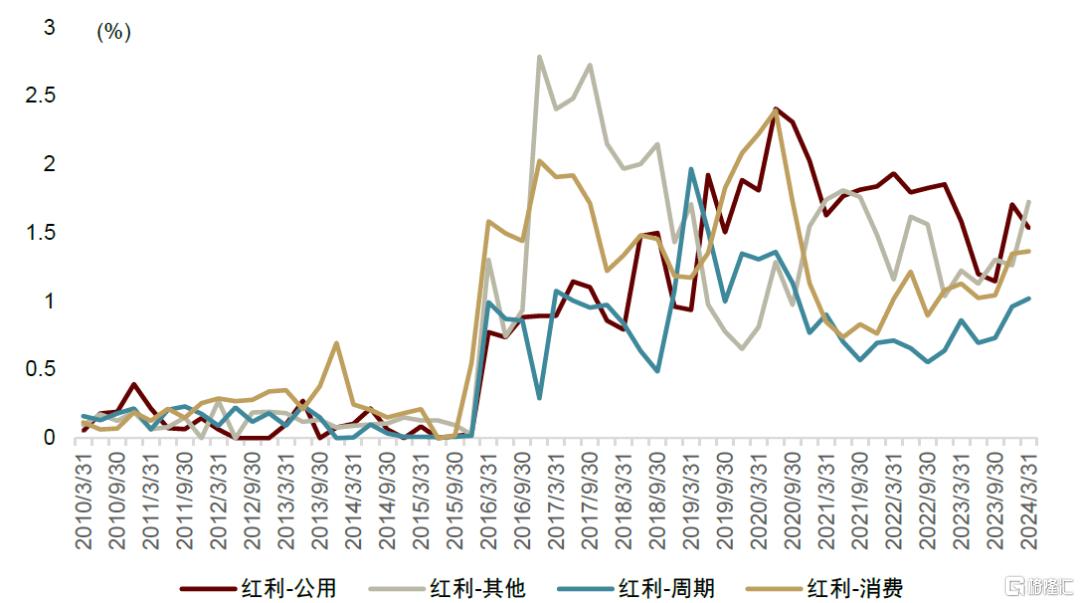

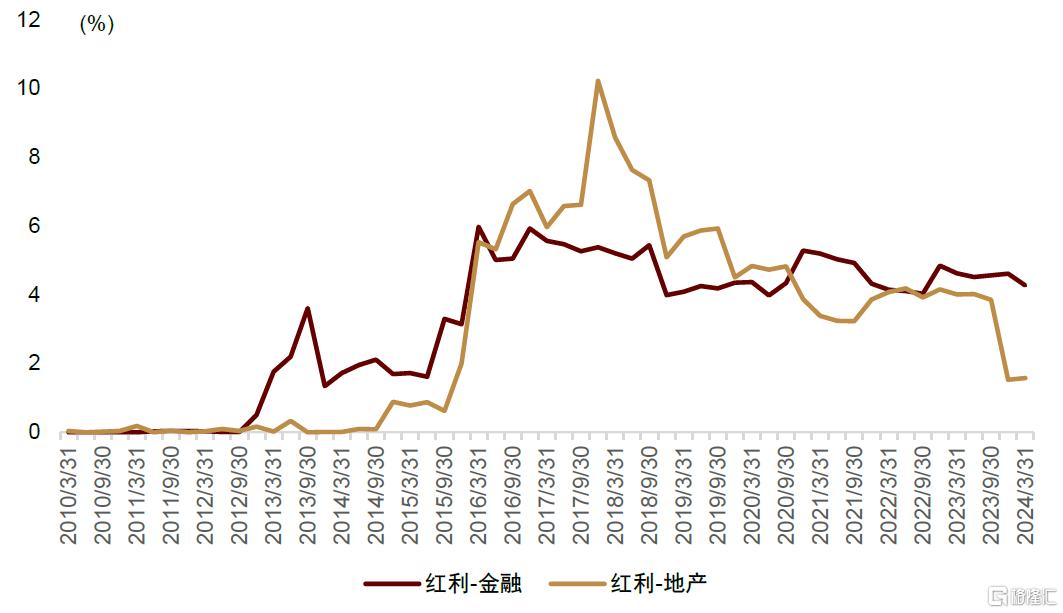

同时,如果我们基于中证红利指数成分股所处的中信一级行业进行板块划分,并对各个红利板块组合进行回测,会发现2024年5月底以来,红利风格内各个板块的净值走势呈现出较为明显的分化行情:如图3所示,红利-金融、红利-公用板块走势保持稳定,但红利-周期、红利-消费等板块则出现明显回调,同时红利-地产也延续了弱势行情。

在这样的市场环境下,投资者较为关切的问题是红利风格还能不能配置?红利风格内哪些板块未来收益表现更优?本篇报告尝试基于红利风格的配置逻辑和交易逻辑,对2024年5月底以来的红利指数回撤和板块分化原因进行分析,并进而提供当前时点下红利风格的投资思路,供投资者参考。

图表2:中证红利指数内各板块回测走势(2010年2月以来)

注:截至2024-07-31资料来源:Wind,中金公司研究部

图表3:中证红利指数内各板块回测走势(2023年1月以来)

注:截至2024-07-31资料来源:Wind,中金公司研究部

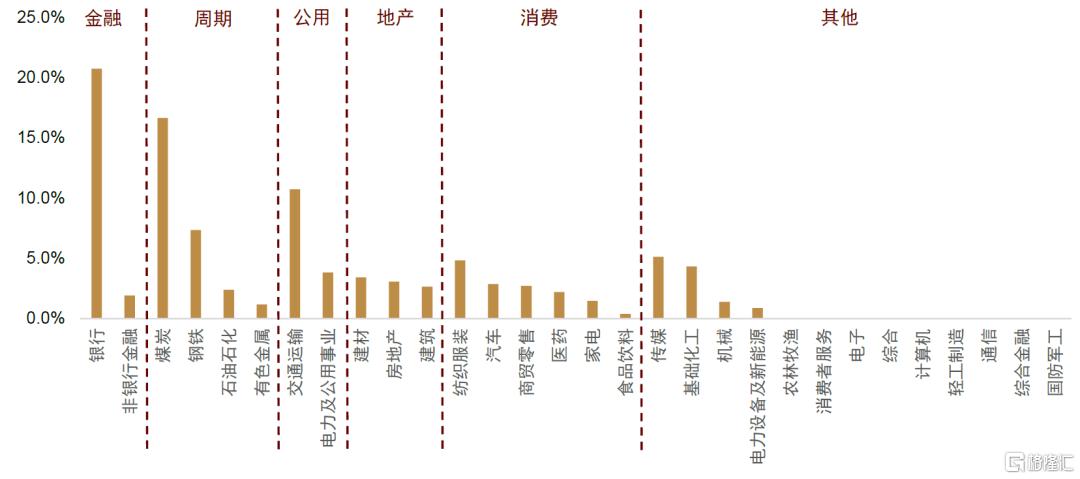

其中,我们对于红利风格的板块划分明细如下图所示,红利-金融板块中占比较高的行业是银行;红利-周期板块内占比较高的行业是煤炭、钢铁;红利-公用板块包括交通运输、电力及公用事业;红利-地产板块内包括房地产、建筑、建材行业;红利消费板块内包含纺织服装、汽车等行业;传媒、基础化工、机械等行业则划分至红利-其他板块。

图表4:中证红利指数成分股行业分布

注:截至2024-06-30 资料来源:Wind,中金公司研究部

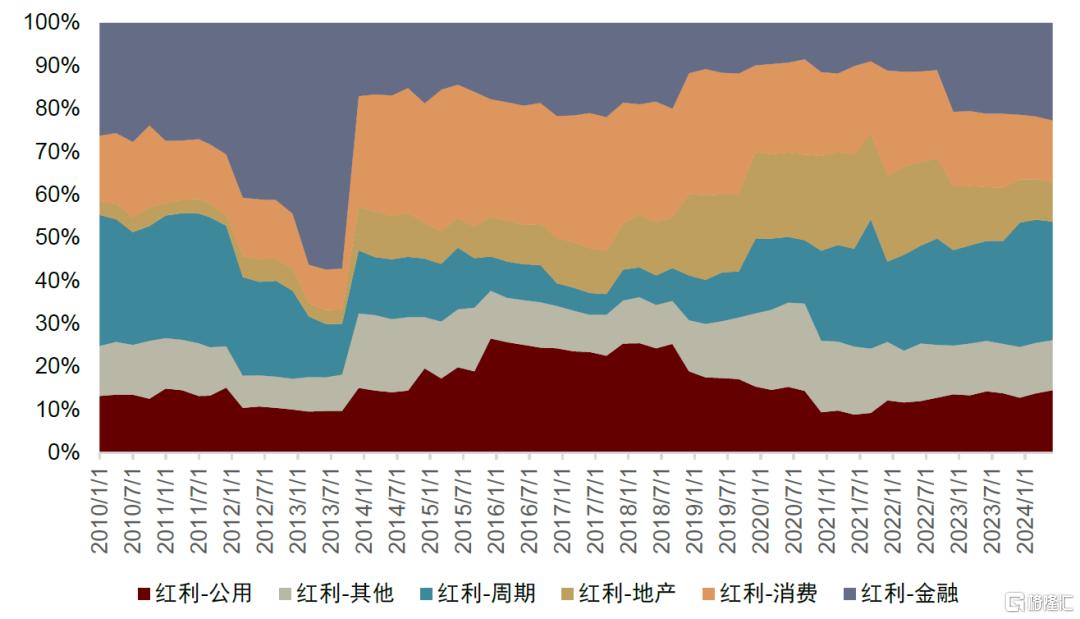

按照这样的划分标准,中证红利指数各个板块的权重占比如下,当前权重占比相对均衡,权重占比由高到低分别为:红利-周期、红利-金融、红利-公用、红利-消费、红利-其他、红利-地产。

图表5:中证红利指数成分股的板块分布

注:截至2024-06-30 资料来源:Wind,中金公司研究部

红利投资思路:

长期看配置价值,短期看资金行为

本章我们将分别从中长期的配置逻辑和短期的交易性逻辑两个维度,对红利投资思路进行全面梳理。其中,中长期的配置逻辑包括稳定的分红现金流、红利股票的景气变化;短期的交易性逻辑包括分红实施前后的交易行为、交易是否过度拥挤。

图表6:红利投资思路梳理

资料来源:中金公司研究部

配置逻辑:高股息vs景气度

高股息:部分替代债券资产

近年来,随着债券收益率的下行,越来越多的稳健型资金开始寻找可以部分替代债券的资产,而具有每年相对固定的分红现金流的红利股,便是一个较好的选择;尤其2019年以来,红利股的股息率进一步提升,更加提升了红利股在稳健型资金配置中的性价比。

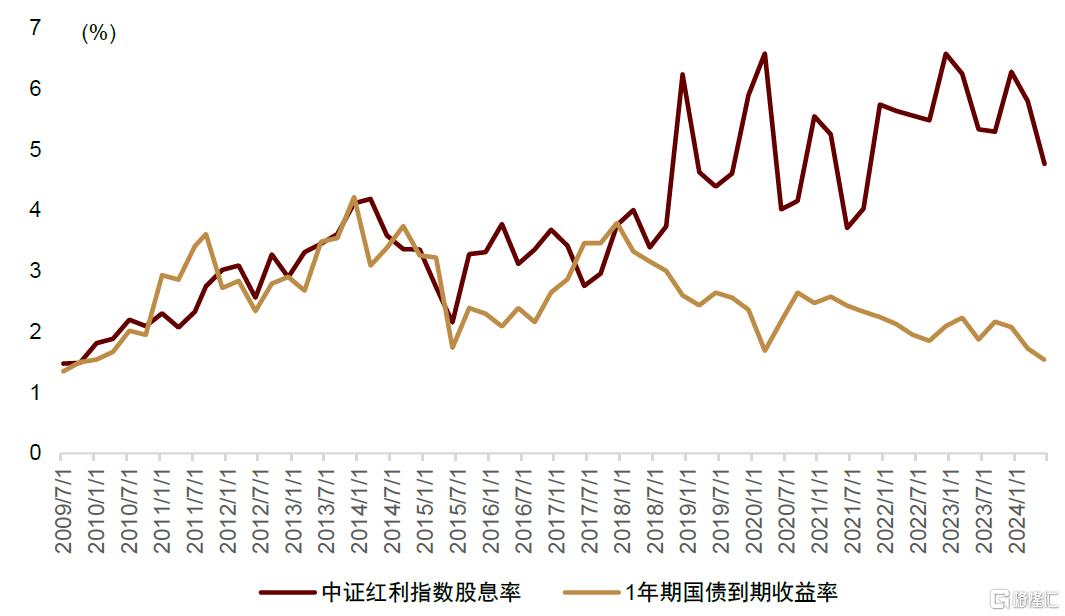

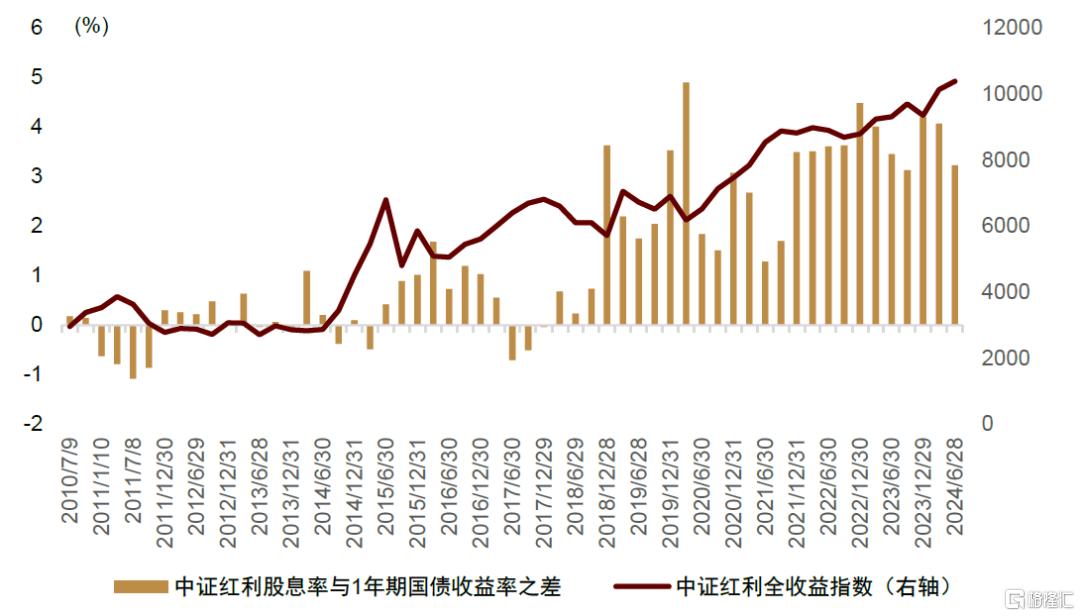

我们在此前报告中提出,利用红利指数股息率与国债收益率之差构建的股债利差指标,可以较好的反映红利股相对债券资产的配置性价比,当股债利差指标较高时,红利指数的绝对收益表现较好。如下图所示,2021年底以来,股债利差指标基本维持在3%以上,处于历史的相对高位,对于红利指数的稳健收益表现具有较强的支撑。

图表7:中证红利指数股息率与国债到期收益率对比

注:截至2024-06-30资料来源:Wind,中金公司研究部

图表8:中证红利全收益指数与股债利差

注:截至2024-06-30资料来源:Wind,中金公司研究部

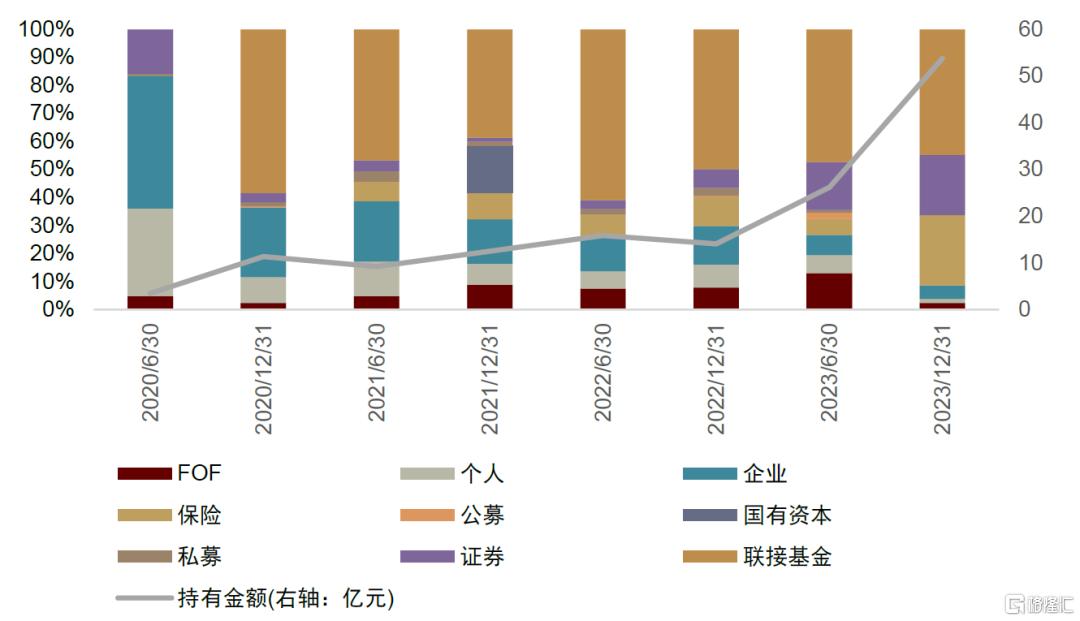

我们可以从近年保险资金对红利股的增持行为,观察到红利股在稳健型资金中的关注度和配置价值的提升。由于保险资金的股票持仓信息披露较少,我们难以全面统计保险对红利股的持仓情况,但可以从两个侧面进行观察:一个是中证红利指数的ETF的前十大持有人信息;一个是上市公司前十大流通股东信息。

2023年下半年,保险资金在中证红利指数ETF前十大持有人所持有的份额中,占比明显提升。由于ETF前十大持有人数据仅在基金年报和半年报披露,我们目前只能更新到2023年的基金年报。如下图所示,我们可以观察到中证红利ETF前十大持有人的持有规模在去年下半年大幅提升,同时保险持有份额占比也从5.9%提升至25.0%。

图表9:中证红利指数ETF前十大持有人的类型分布

资料来源:Wind,中金公司研究部

我们基于股票前十大流通股东数据,统计了各个报告期内,中证红利成分股的保险机构持股比例。如下图所示,除了红利-金融、红利-地产板块之外,保险机构在大部分红利板块中,2023年以来保险机构持股比例均有所提升;红利-金融板块内,保险机构持股比例近年相对稳定;红利地产板块内,保险机构持股比例则有所下降。

图表10:中证红利指数各板块内保险机构持股比例统计1(均值)

注:基于上市公司前十大流通股东数据统计;截至2024-03-31资料来源:Wind,中金公司研究部

图表11:中证红利指数各板块内保险机构持股比例统计2(均值)

注:基于上市公司前十大流通股东数据统计;截至2024-03-31资料来源:Wind,中金公司研究部

基本面:景气变化驱动

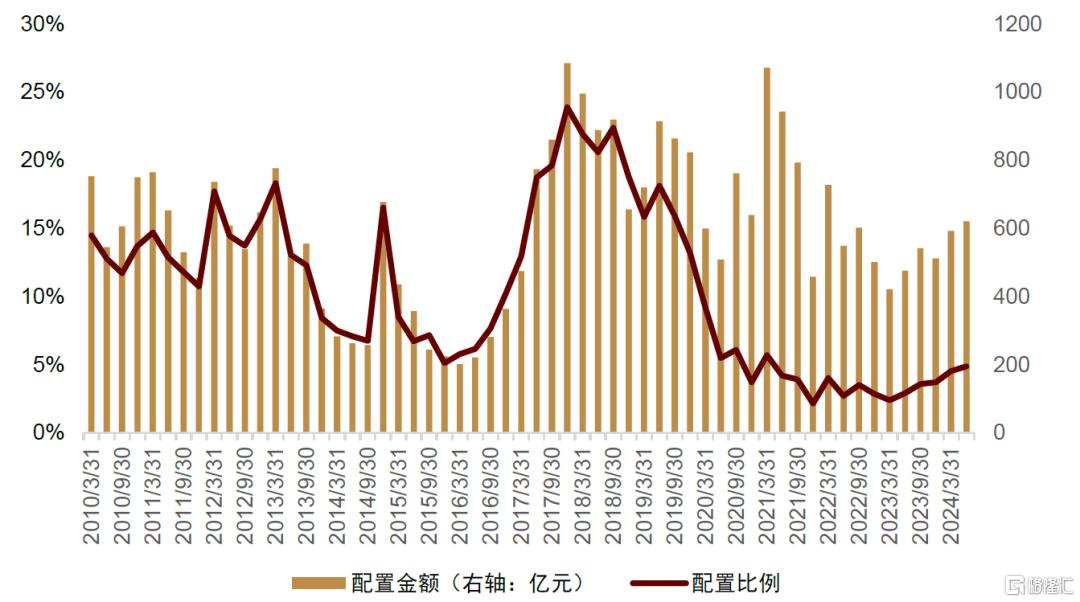

公募基金作为机构投资者的代表,它对于红利股的配置比例与股息率的高低关系不大。如下图所示,我们基于公募基金前十大持仓数据统计了偏股型基金在中证红利指数成分股中的配置比例。我们发现偏股型基金对红利股的配置比例的历史高位是在2017-2018年间,这段时间中证红利指数成分股的股息率仍相对较低;2019年以后中证红利指数股息率明显提升,偏股型基金对红利股的配置比例反而显著降低,直至2023年以来才出现小幅的回升趋势。

图表12:公募基金在中证红利指数成分股的配置情况统计

注:基于公募基金前十大重仓股统计 资料来源:Wind,中金公司研究部

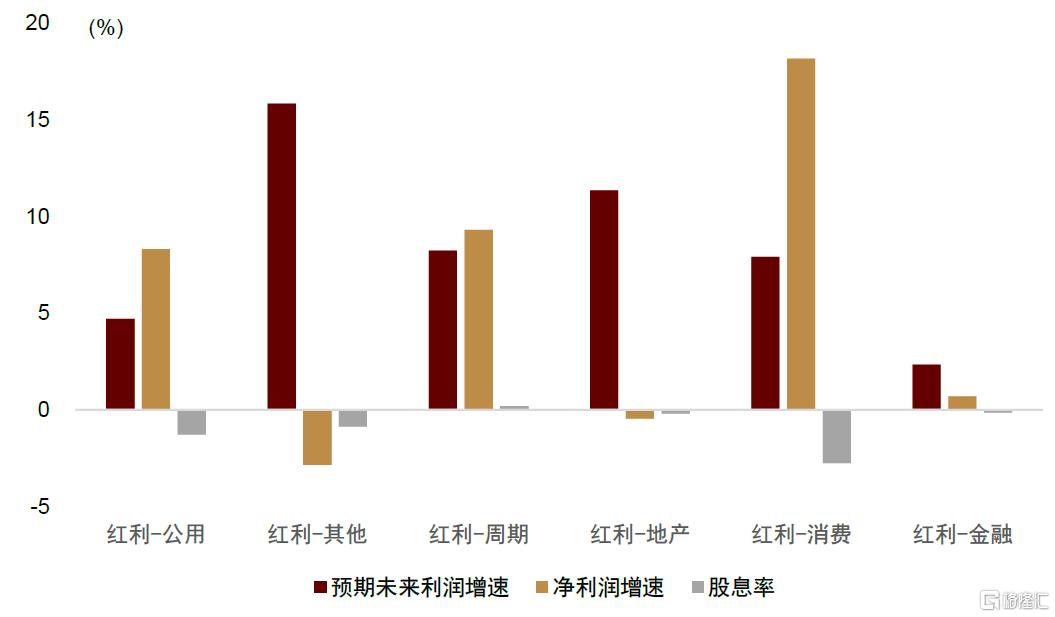

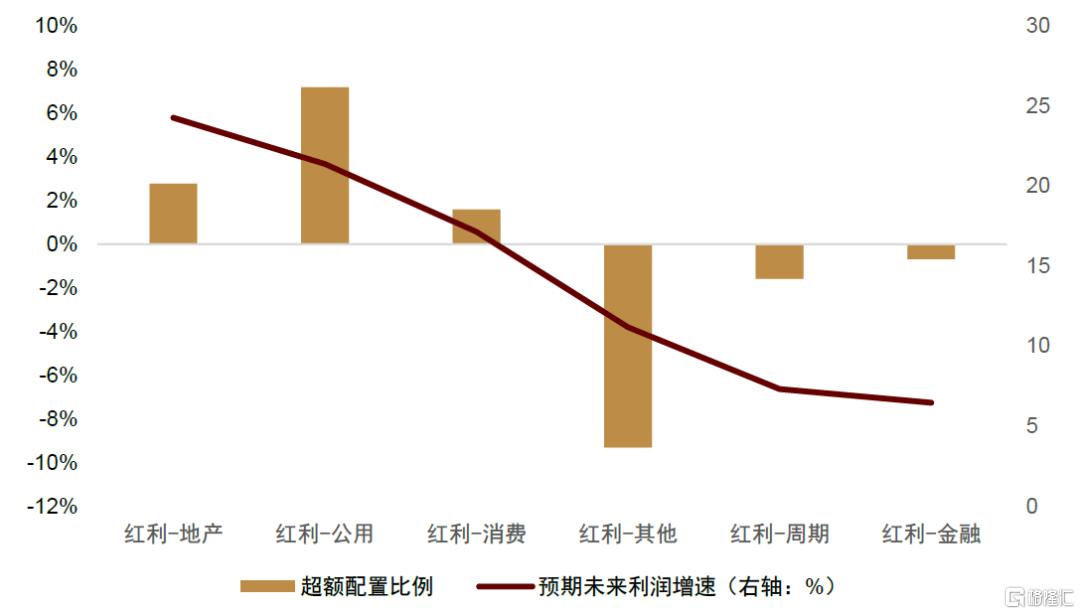

相较于股息率,公募基金更关注上市公司的盈利增长性。我们分别从行业板块间的配置偏好和板块内选股偏好两个维度进行了对比。如下图所示,公募基金在各板块之间的配置比例与板块的预期盈利成长性具有一定的正相关关系:公募基金往往超配预期未来利润增速较高的板块,而相对低配预期未来利润增速较低的板块。

板块内选股偏好维度,我们可以通过计算公募基金的股票配置比例加权与指数全重加权的平均盈利、股息率之差进行观察。如下图所示,公募基金的股票配置比例加权下,各板块的股息率往往略低于指数权重加权平均股息率;而公募基金的股票配置比例加权平均的预期未来利润增速,通常高于指数权重加权平均增速。

图表13:各红利板块内,公募基金配置比例加权与指数权重加权平均盈利表现之差

注:2024-03-31;基于公募基金一季报前十大重仓股资料来源:Wind,中金公司研究部

图表14:各红利板块内,公募基金超额配置比例与预期未来利润增长对比

注:2024-03-31;基于公募基金一季报前十大重仓股;超额配置比例指公募基金配置比例与该板块的指数权重之差资料来源:Wind,中金公司研究部

交易性逻辑:关注资金行为

分红实施的事件效应

我们统计了中证红利指数成分股在现金分红实施流程中,两个关键时点(预案日、股权登记日)前后的超额收益表现,从而观察投资者在参与红利股的投资时,是否存在较为明显的交易行为模式,其中,超额收益的比较基准为对应中信一级行业的等权指数。

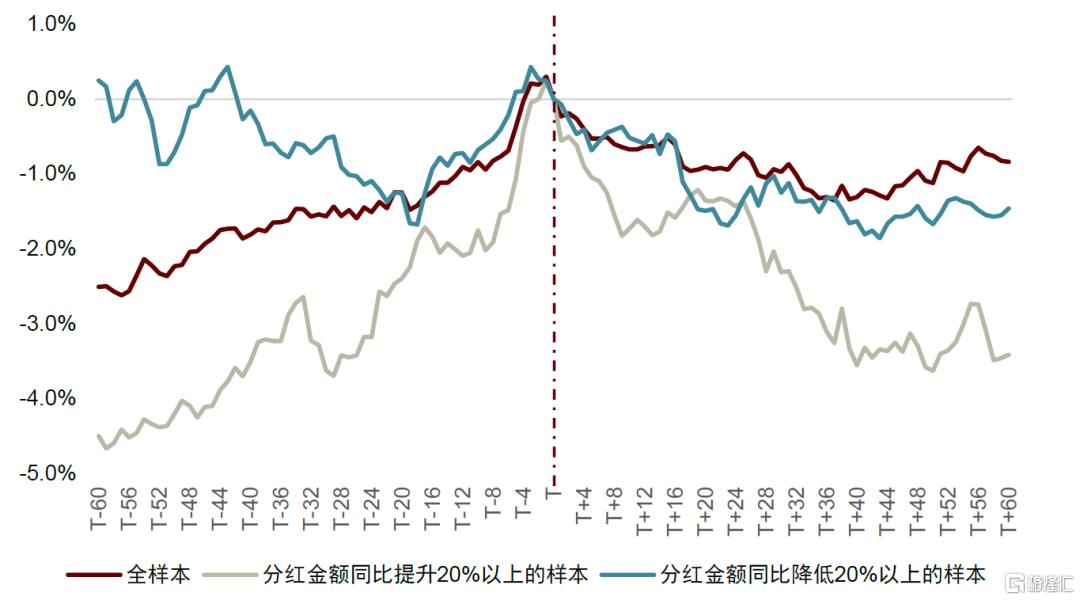

中证红利指数成分股在分红预案日后一个月左右时间内,小幅跑赢市场;分红金额同比提升20%以上的股票具有较为明显的超额收益。如下图所示,以分红预案日为T日,我们发现T日后,中证红利指数成分股整体小幅跑赢行业基准指数,窗口期约20-30个交易日。如果取预案分红金额同比提升20%以上的样本,会发现T日后超额收益表现更优,25个交易日累计超额收益近4%。

预案分红金额为0的中证红利指数成分股样本,则在T日后持续跑输市场。反映出分红预期落空的负面影响。因此,如果中证红利指数成分股预案不发放现金股利,则可视为一种负面信号。

图表15:中证红利指数成分股在分红预案日(T日)前后的累计超额收益统计

注:统计期为2020-01-01至2024-08-06;超额收益比较基准为行业的等权指数 资料来源:Wind,中金公司研究部

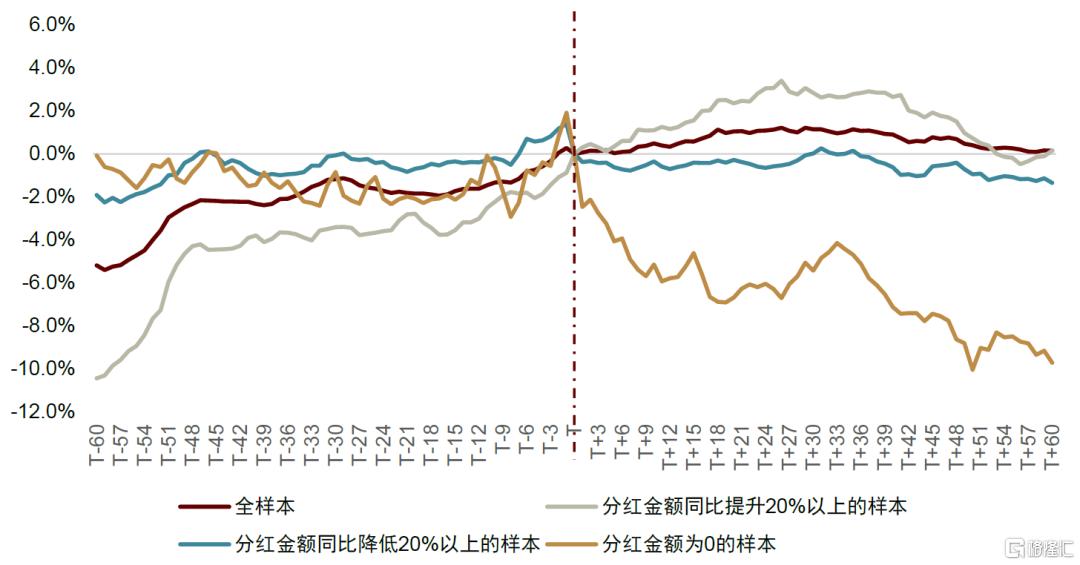

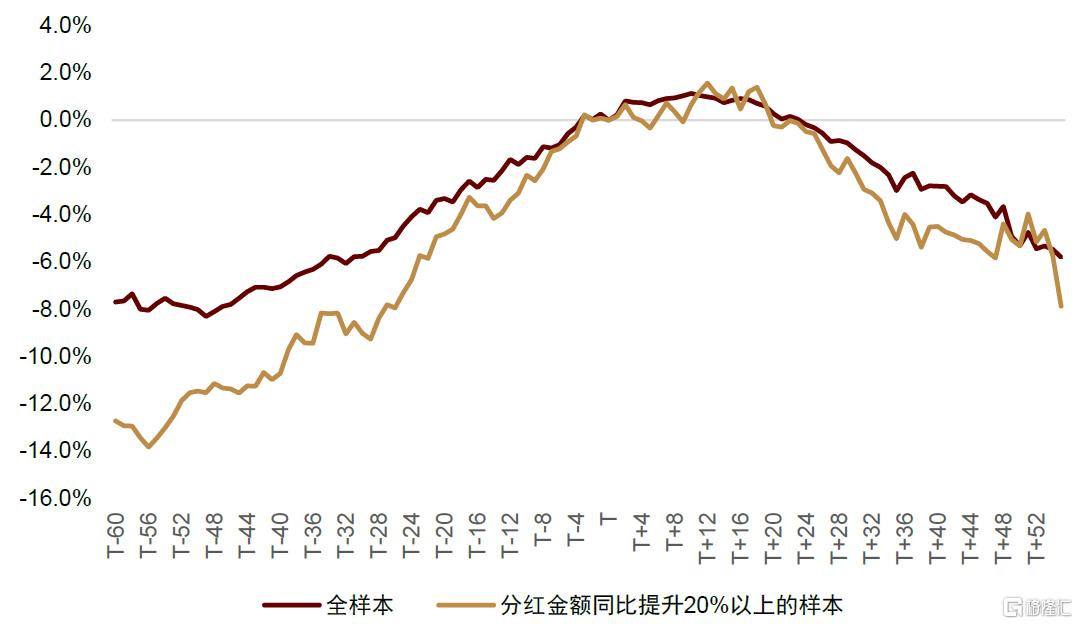

股权登记日前,中证红利指数成分股具有一定的超额收益,而股权登记日后则开始跑输市场,且涨跌幅度相近。如下图所示,中证红利指数成分股在股权登记日前25个交易日左右时间里持续跑赢行业指数基准,并在股权登记日前一天到达局部高位,股权登记日后开始出现负超额收益,持续时间约40个交易日,下行幅度与股权登记日前的超额涨幅相近。分红金额同比提升的样本则放大了这一波动,而未改变股权登记日前后超额收益表现的对称性。

这一现象说明存在这样的红利投资模式:部分投资者倾向于在股权登记日前买入红利股,而在确定拿到现金分红(股权登记日)后,则开始卖出。股权登记日前后超额收益分布具有对称性说明这一红利投资模式对股价仅具有短期影响,不能改变红利股的长期趋势。分红金额同比提升的样本具有更高的关注度,因而放大了分红事件效应带来的股价波动。

图表16:中证红利指数成分股在股权登记日(T日)前后的累计超额收益统计

注:统计期为2020-01-01至2024-08-06;超额收益比较基准为行业的等权指数 资料来源:Wind,中金公司研究部

交易拥挤度:规避交易过热引起的回调风险

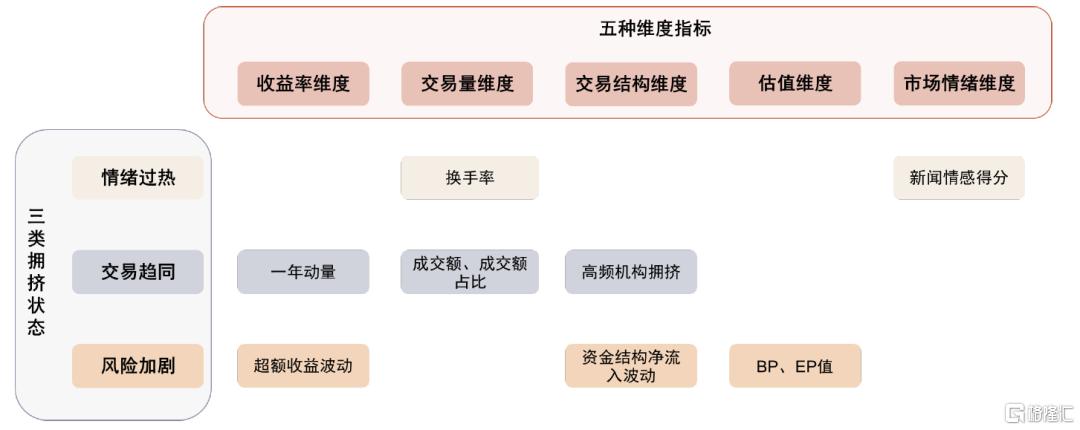

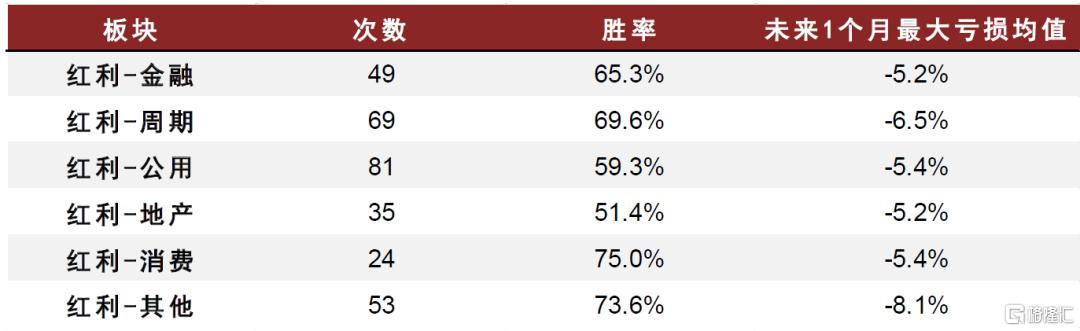

我们在此前报告中,围绕收益率、交易量、交易结构、估值、市场情绪等5个维度的信息,构建了交易拥挤度监控模型,并在红利、微盘等6个近年关注度较高的指数进行了应用和有效性测试,发现该模型可以较好地刻画市场交易的短期热度,并有效提示未来1个月内可能存在的回调风险。

本篇报告中,我们将该模型应用于红利风格的各个板块指数的拥挤度监控,发现也具有较好的短期风险提示效果。如下图所示,我们展示了红利-周期、红利-金融2个板块指数的拥挤度信号历史分布,以及各个板块的拥挤信号胜率统计,大部分红利板块的拥挤信号胜率都可达60%以上,其中,拥挤信号胜率定义为信号发出后未来1个月最大亏损均值超过3%的信号次数占信号总次数的比例。

图表17:交易拥挤度监控模型框架

资料来源:中金公司研究部

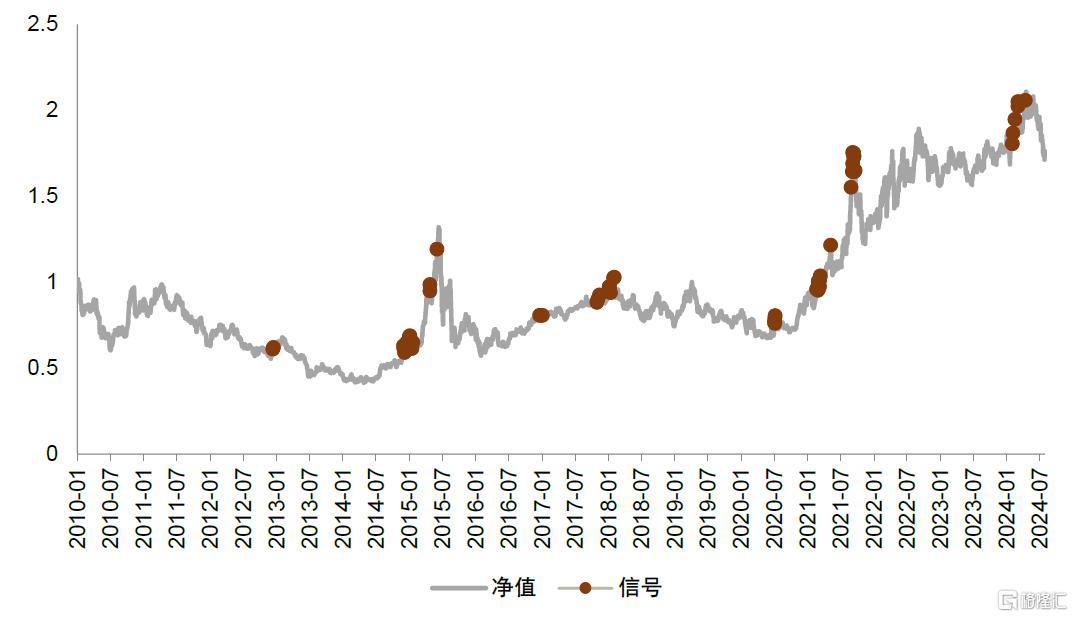

图表18:红利-周期板块历史交易拥挤信号分布

注:截至2024-08-02资料来源:Wind,中金公司研究部

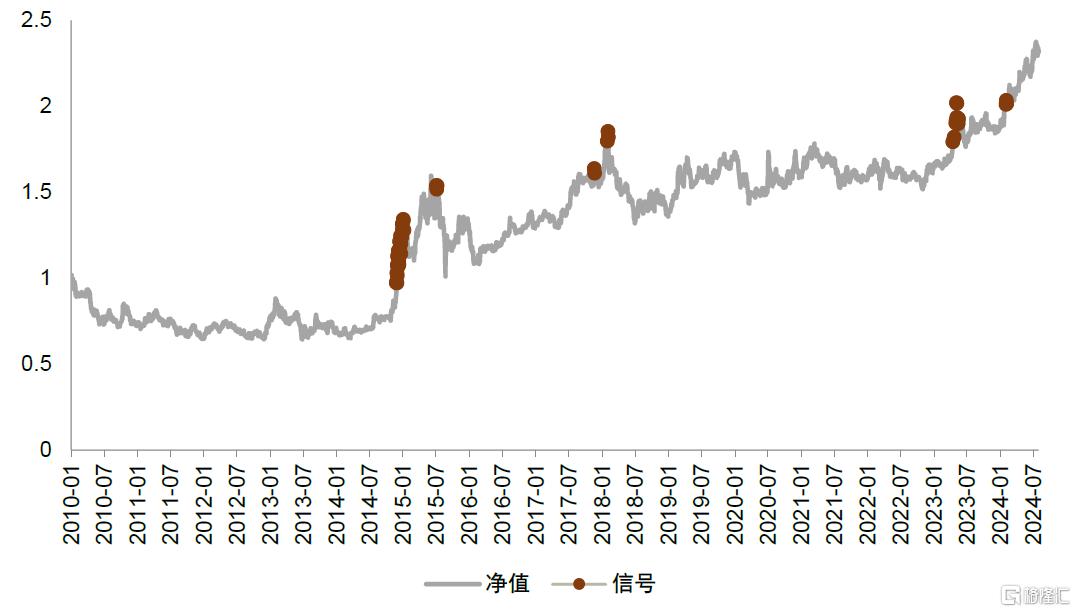

图表19:红利-金融板块历史交易拥挤度信号分布

注:截至2024-08-02资料来源:Wind,中金公司研究部

图表20:各红利板块的交易拥挤信号历史胜率统计

注:信号胜率定义为信号发出后未来1个月最大亏损均值超过3%的信号次数占信号总次数的比例;统计期为2010-01-01至2024-07-31 资料来源:Wind,中金公司研究部

本轮红利风格调整或接近尾声

红利风格近期调整原因:分红事件效应及股息率下行

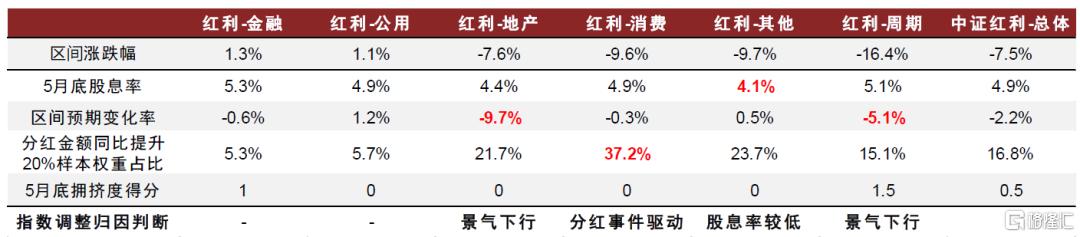

基于上述红利股投资的中长期配置逻辑和短期交易逻辑,本节尝试对近期投资者所关注的问题进行分析:2024年5月底以来红利风格调整的原因是什么?我们围绕上述红利股的投资思路,分别统计了中证红利指数各板块的5月底股息率、拥挤度得分、区间景气度变化(一致预期变化率)以及分红金额提升的样本占比情况,其中,分红金额提升的样本占比的高低是用以代表分红事件效应的强弱。

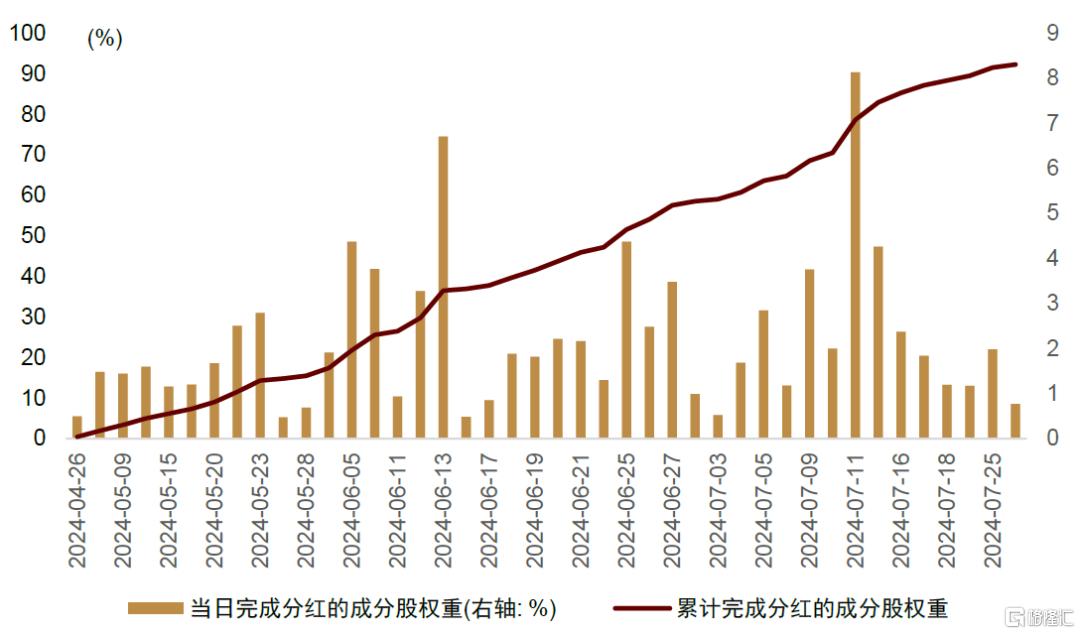

整体来看,中证红利指数5月底以来的调整主要受分红事件效应及股息率下行的影响。中证红利指数整体在统计区间(2024-05-31至2024-08-09)内分析师一致预期变化率为-2.2%,下行幅度有限;同时5月底交易拥挤度较低,交易过热带来的回调风险较小。而5月底股息率下降至4.9%的水平,低于年初6.2%的股息率和2021年底以来5.6%左右的平均股息率,稳健型资金流入可能放缓。同时,受分红事件效应的影响,如图表22所示,5月至7月是中证红利指数持续实施分红的阶段,而投资者倾向于股权登记日后卖出红利股,使得红利股价格承压。

结构上看,红利-周期、红利-地产板块受景气度下行影响较大;红利-消费板块的调整主要受分红事件驱动影响;红利-其他板块的调整则更多归因于过低的股息率。

► 红利-周期、红利-地产在统计区间内分析师一致预期变化率分别为-5.1%、-9.7%,下降幅度大于中证红利指数整体预期变化。

► 红利-其他板块5月初股息率仅4.1%,显著低于其他板块,稳健型资金进一步配置的性价比较低。

► 红利-消费板块在统计区间内分析师一致预期变化幅度较小,股息率与中证红利指数整体水平相当,但分红金额同比提升超过20%的样本权重占比较高,这些样本可能放大分红事件的影响。

图表21:中证红利指数各板块近期调整归因分析

注:统计区间为2024-05-31至2024-08-09;拥挤度得分在3分及以上时,才认为发出了交易过热的拥挤信号 资料来源:Wind,朝阳永续,中金公司研究部

图表22:中证红利指数成分股完成分红的进度统计

注:截至2024-08-09;以股权登记日为完成分红的时间点 资料来源:Wind,中金公司研究部

未来展望:红利风格调整可能接近尾声,推荐关注消费、金融板块

在总结了过去一段时间内红利风格的调整原因后,本节我们聚焦投资者关心的另一个问题,红利风格本轮调整是否即将结束?各板块间又应如何配置?

核心观点:我们认为本轮红利风格相对全市场基准的超额收益调整可能接近尾声。基于以上分析,我们将从股息率、分红事件效应、交易拥挤度几个维度分析当前红利风格调整的进程。

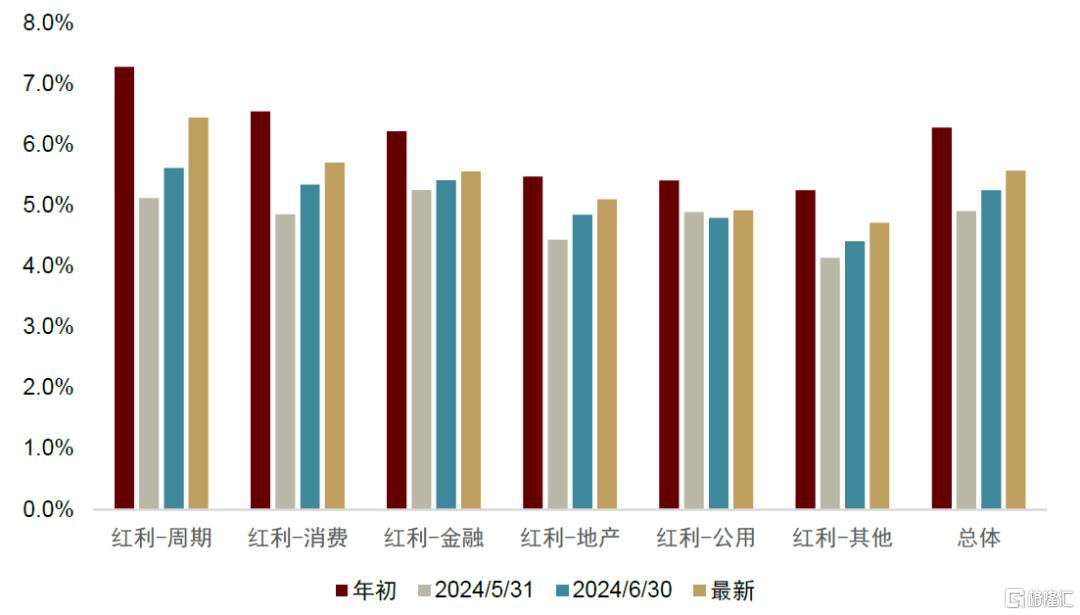

► 股息率:截至2024-08-09,中证红利指数股息率已回到5.6%的水平,与2021年底以来的平均股息率相当,已具有一定的配置性价比。

► 分红事件效应:如图表24,2024年股权登记日效应与2020年以来的统计结果较为接近,股权登记日后2-3个月时间的回调幅度跟股权登记日前25个交易日的累计超额收益幅度基本匹配。参考图表22,中证红利指数成分股已陆续完成分红,并陆续度过股权登记日后2-3个月的调整期。

► 交易拥挤度:当前各个红利板块交易拥挤度均较低,交易过热的风险较小。

配置建议:相对推荐关注红利风格内的消费、金融板块,尤其是股权登记日后已满2个月的红利股。在没有基本面的景气变化判断的前提下,我们推荐关注股息率较高的板块,即:红利-周期、红利-消费、红利-金融板块,它们的股息率分别为6.4%、5.7%、5.6%。如果判断各板块基本面景气度变化未来几个月仍可线性外推,则红利-周期板块可能面临景气下行的压力,相对推荐红利-消费、红利-金融板块的配置机会。

从个股的配置维度来看,考虑到股权登记日后2个月为受分红事件影响较大的调整期,我们推荐关注股权登记日后已满2个月的红利股,同时警惕2023年度分红金额为0的中证红利指数成分股。

图表23:中证红利指数各板块股息率统计

注:最新数据截至2024-08-09 资料来源:Wind,中金公司研究部

图表24:2024年以来中证红利成分股在股权登记日(T日)前后的累计超额收益统计

注:统计期为2024-01-01至2024-08-09 资料来源:Wind,中金公司研究部

风险提示

本篇报告对于红利风格未来走势的判断均依据历史数据统计结果,未来资本市场系统性波动、红利股基本面变化均会影响红利风格的股价表现。

本文摘自:2024年8月13日已经发布的《基本面量化系列(18):红利风格调整是否已接近尾声?》

古翔 分析员 SAC 执证编号:S0080521010010 SFC CE Ref:BRE496

曹钰婕 分析员 SAC 执证编号:S0080524020013 SFC CE Ref:BUA485

周萧潇 分析员 SAC 执证编号:S0080521010006 SFC CE Ref:BRA090

刘均伟 分析员 SAC 执证编号:S0080520120002 SFC CE Ref:BQR365