下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月社融增速小幅回升,融资数据整体偏弱。根据我们的计算,打击资金空转对融资数据有一定的影响,但融资需求不足的影响也不容忽视。M2增速的回升可能有金融产品回表的因素,我们计算的类M2增速放缓。正规渠道的融资利率继续下行,但是民间借贷的利率可能没有明显变化,风险溢价仍然偏高。票据冲量的行为可能再现,但持续性待观察。财政在短期内保持社融平稳增长、拉动总需求方面效果更为显著,近期已有积极变化,但力度还待加大。

正文

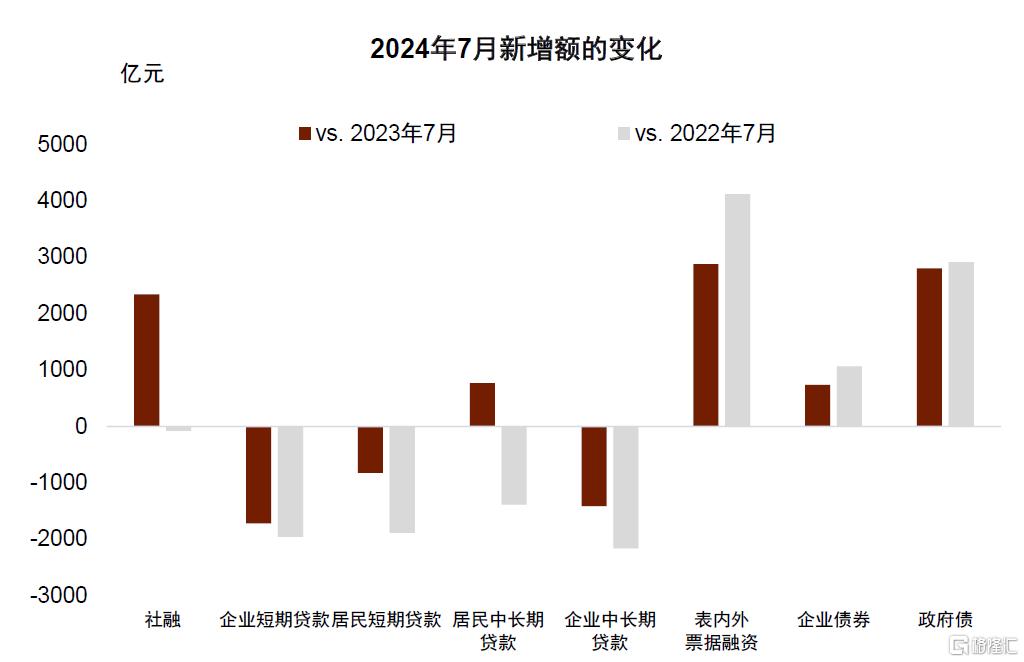

低基数下7月社融增速小幅回升,融资数据整体偏弱。社融存量增速从6月的8.1%小幅回升至7月的8.2%,主要受低基数的影响。从新增数据来看,融资数据跟历史上相比并不算高。7月新增社融7708亿元,相比去年同期多增2342亿元(图表1)。7月政府债净融资为6911亿元,相比2023年7月与2022年7月均多增2800亿元以上。扣除政府债融资之后,7月非政府部门的新增社会融资为797亿元,低于去年同期的1257亿元。具体来看,7月新增信贷2600亿元,但社融口径的新增信贷(实体部门的借贷,不包括金融机构借贷)为-767亿元,这也是社融口径的新增信贷历史上第二次出现负值的情况。M2增速从6月的6.2%上升到7月的6.3%,M1增速则从6月的-5.0%进一步下滑到7月的-6.6%。

当前观察金融数据有两个难点,一个是排除打击资金空转对融资数据的影响,另一个是排除金融脱媒对货币供应的影响。对于这两个问题,我们构造了一些代替指标,来帮助我们排除干扰,更全面地判断金融数据的走势。具体来看:

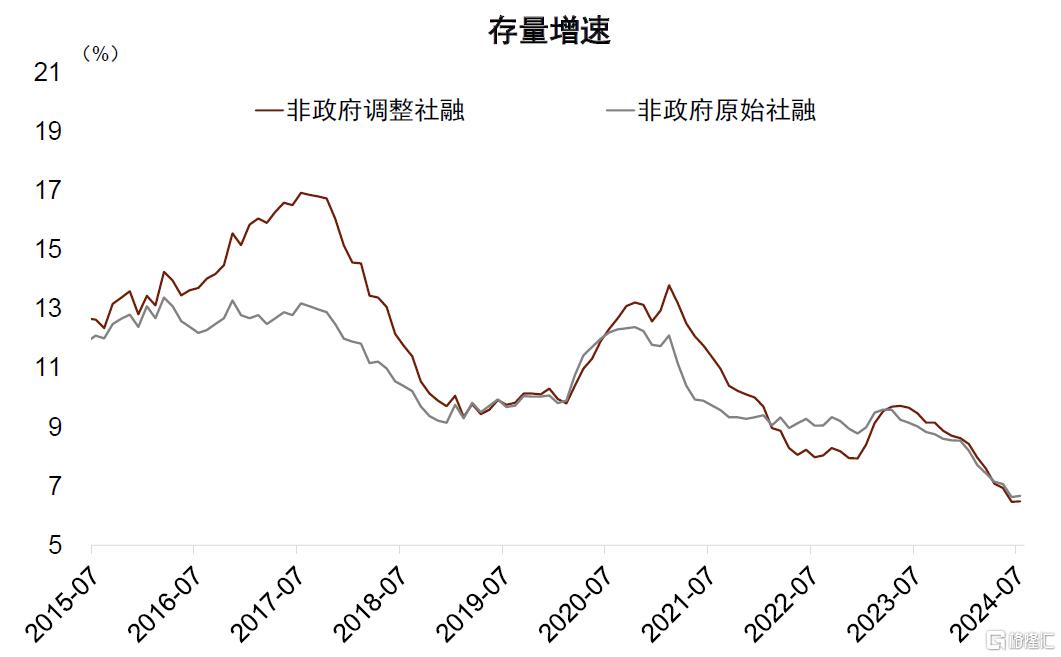

►打击资金空转对融资数据有一定的影响,但融资需求不足的影响也不容忽视。我们尝试将非政府部门的社融中跟“资金空转”相关的部分去除,来观察非政府部门融资增速的变化。我们在此前的报告《校准融资规模与信贷脉冲》[1]中指出资金空转可能集中于企业的短期贷款和票据融资。因此,我们将非政府部门的社融中剔除企业短期贷款与票据融资,尝试来衡量非政府部门流向实体经济的社融。需要指出的是,我们并不是说企业短期贷款与票据融资没有流向实体经济,只是认为这一部分的融资较其他融资形式更容易受到套利的影响。

非政府融资规模(简称“非政府原始社融”)=含有政府债的社会融资规模[2] – 政府债

非政府调整融资规模(简称“非政府调整社融”)=非政府融资规模- 企业短期贷款及票据贴现

根据我们的计算,7月非政府原始社融的存量增速为6.7%,相比6月小幅改善0.1个百分点,而非政府调整社融的增速为6.5%,与6月基本持平。无论是非政府原始社融还是非政府调整社融的增速,在打击资金空转加强以来均呈现下行态势(图表2)。

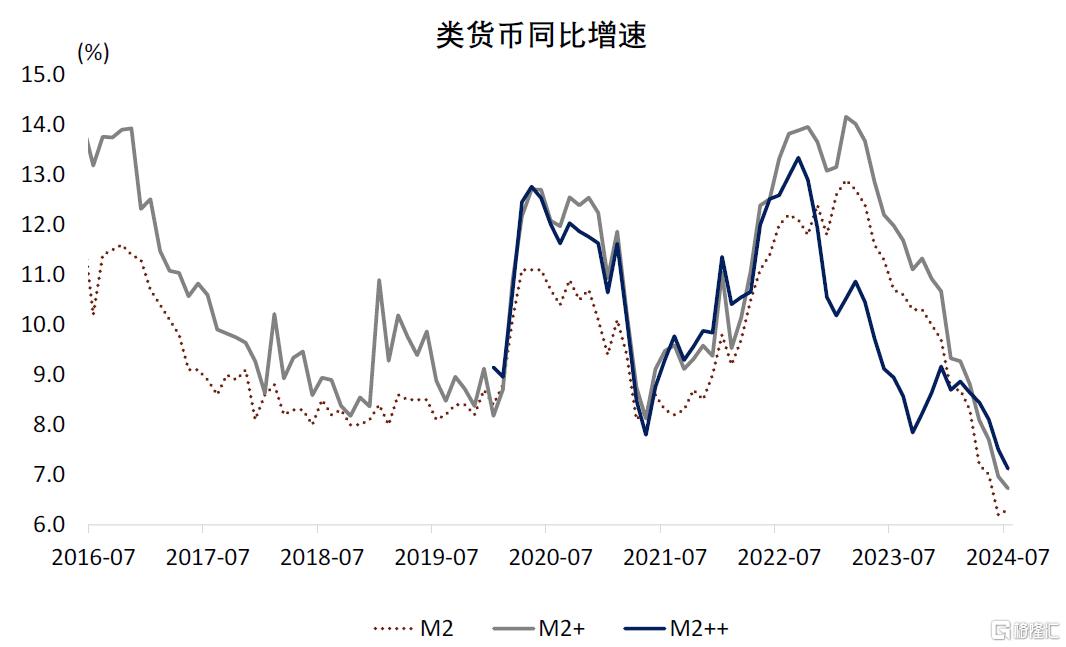

►无论是M2还是考虑了类存款资产的类M2,其增速都在一个较低的水平,后者增速可能还有所下行。银行的角度来看,M2是银行的负债,从实体部门的角度来看,M2是实体部门的流动性较高的安全资产。因此我们从实体部门资产端的角度提出衡量M2的其他指标,实际上央行已经将部分私人部门持有的货币基金加入到了M2的统计当中。我们提出的两个指标是:

M2+=居民存款+企业存款+现金+货币与固收基金

M2++=居民存款+企业存款+现金+货币与固收基金+理财产品

7月M2的同比增速从6月的6.2%小幅回升0.1个百分点至6.3%。根据我们的计算,7月M2+的同比增速为6.7%,较6月的7.0%下行0.3个百分点;7月M2++的增速为7.1%,低于6月的7.5%(图表3)。也就是说,M2增速的回升可能有其他金融产品回表的因素。

从价格角度来看,正规金融部门继续降息支持实体金融部门,但是民间借贷的利率可能依然偏高,风险溢价仍然偏高。一方面,融资利率仍在进一步下行,对实体经济有支撑作用。2季度一般贷款加权平均利率下降到4.13%,较去年12月4.35%下行22bp。但是在另一方面,风险溢价可能使得民间融资市场的融资成本继续上升,我们观察到小额贷款融资利率仍在上升(图表4)。

近期票据冲量的行为可能再现,但持续性待观察。票据贴现与未贴现票据加总来看,7月新增票据总融资为4511亿元,大幅高于2022年同期(392亿元)与2023年同期(1634亿元)。

这种情况下,财政在保持社融平稳增长、拉动总需求方面的效果更为显著,目前已经出现一些积极变化。在私人部门资产负债表仍然受损的背景下,风险溢价偏高,无风险利率的下降对实体部门的借贷刺激力度可能有限。2024年7月25日,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》[3](以下简称《若干措施》)的通知。《若干措施》提出:“统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。”这显示积极的财政政策进一步落地,这次财政加码有两个变化值得关注,一是与以往类似支持措施相比,这次中央财政承担比例上升,二是超长期特别国债不只是支持投资(设备更新),也支持消费(消费品以旧换新)。未来需要进一步关注财政支出方向的变化与发力节奏。

图表1:7月新增社融分项变化

资料来源:Wind,中金公司研究部

图表2:非政府调整社融与非政府原始社融今年以来增速大体一致

资料来源:Wind,中金公司研究部

图表3:M2增速回升,类M2增速下行

资料来源:Wind,中金公司研究部

图表4:小额贷款利率与一般贷款利率走势分化

资料来源:Wind,中金公司研究部

注:本文摘自中金研究2024年8月13日已经发布的《融资需求弱,关注财政变化 | 7月金融数据点评》;周彭 分析员 SAC 执证编号:S0080521070001 SFC CE Ref:BSI036、黄文静 分析员 SAC 执证编号:S0080520080004 SFC CE Ref:BRG436、张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988