下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

农业-食品产业链的上、中、下游呈现着不同的行业特征,上游以高集中度、高毛利的农资、化肥、种业公司为代表,下游食品饮料及分销商参与者较多,毛利同样可观,而中游的农产品贸易与加工公司普遍采用低毛利、高市占率的经营策略,由少数几家粮商公司连接着上游数亿农民与下游众多消费者。

传统的四大粮食贸易公司Archer Daniels Midland(ADM), Bunge, Cargill and Louis Dreyfus(简称ABCD)凭借其70%-90%的全球市占率在跨国粮食供应链中扮演着决定性的角色,其优势主要体现在对于欧美主产国货源的高度掌控;新兴粮商致力于开拓亚太消费市场,受益于中国、印度、东南亚地区的消费增加,在贸易链的进口端拥有较大优势。

投资粮商的周期选择

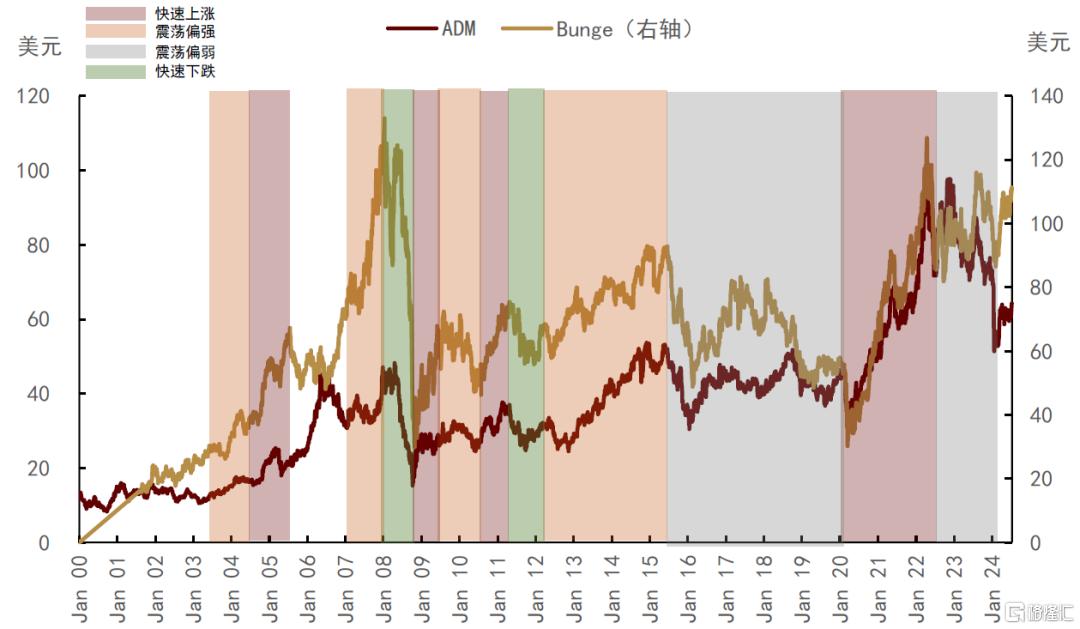

通常情况下,粮商股价表现与农产品价格变化高度相关。但需要注意的是,由于粮商处于产业链中游,农产品价格波动同时影响着公司营收与成本,因此农产品价格变化对于公司的业绩表现的影响可能并非线性。我们复盘2000年以来的市场情况,将周期划分为快速上涨、震荡偏强、震荡偏弱与快速下跌4个阶段。

► 快速上涨期:农产品原料价格高位,但下游需求较强。例如2020-2022年,新冠疫情叠加俄乌冲突,全球大豆、谷物价格快速上涨,但中国强劲的采购需求也支撑着大豆的出口贸易。量价齐升的背景下,ADM与Bunge公司股价大幅上行同时公司的投资回报率连续3年抬升。

► 震荡偏强期:农产品原料价格高位,下游需求受到高价抑制有所下降。例如2003-2004年,2007-2008年,2012-2015年,大豆、谷物价格指数处于周期高位,下游需求受到高价抑制。但由于成本上涨顺利传导至下游产成品,每单位加工利润的上涨幅度高于下游消费量的收缩幅度,ADM与Bunge公司净利润额上涨,股价走势震荡偏强。

► 震荡偏弱期:农产品原料价格下行,下游消费修复难抵行业景气度低。2016-2020年,2023-2Q24,大豆、谷物价格指数位于周期低位,公司成本端压力减轻,但农业产成品价格也均位于低位,加工利润的下滑使得ADM与Bunge公司净利润额表现偏弱,股价走势震荡偏弱。

► 快速下跌期:农产品原料价格下跌同时消费走弱。全球粮油价格在2008年下半年与2012年后快速下跌,但下游消费并未好转,2008/09与2012/13年全球豆粕消费需求同比转负,ADM与Bunge公司净利润额收缩导致股价快速下滑。

当前周期判断:底部已现,静待反弹

我们认为2024/25新季农产品板块的利空因素基本已经被市场计入,主要农产品价格已经见底,按照投资周期来看,粮商正处于由震荡下跌期切换至需求修复、价格见底回升的震荡上行期。

玉米:库存见顶,价格预计开启震荡上行。经过两年时间,全球玉米补库进程基本完成,这或许成为下行趋势结束的标志,2024/25年度全球玉米在新季供需平衡、库存累积见顶的背景下,价格大概率将开始见底回升。

大豆:短期价格维持低位震荡,等待利多因素出现。目前正处于北半球的生长期,同时南半球大豆主产国的新季生产活动还未开启,当前的价格低位是基于市场相对一致的新季丰产预期,但生长期内的不确定性因素较多,单产以及面积的下调空间均较大,如有预期差出现或将带动价格低位反弹。

粮商的配置价值显现

估值倍数回升或是未来主旋律。当前粮商公司估值倍数存在一定的超跌迹象。在周期见底的判断之下,我们认为粮商估值倍数一方面将跟随行业景气度逐步回升,另一方面,农产品价格企稳后投资者信心的恢复有望带领估值倍数回升。

防御特性明显,配置成本较低。对比粮商与传统防御性行业,我们看到不论从回报还是分散风险效果来说,粮商表现均不输MSCI防御板块指数。此外,粮商目前的偏低的行业估值也有助于降低其配置成本。

风险:需求增速不及预期、地缘冲突扰动供应链。

正文

农产品贸易与加工行业

粮油贸易商:承上启下,农业-食品产业链的纽带

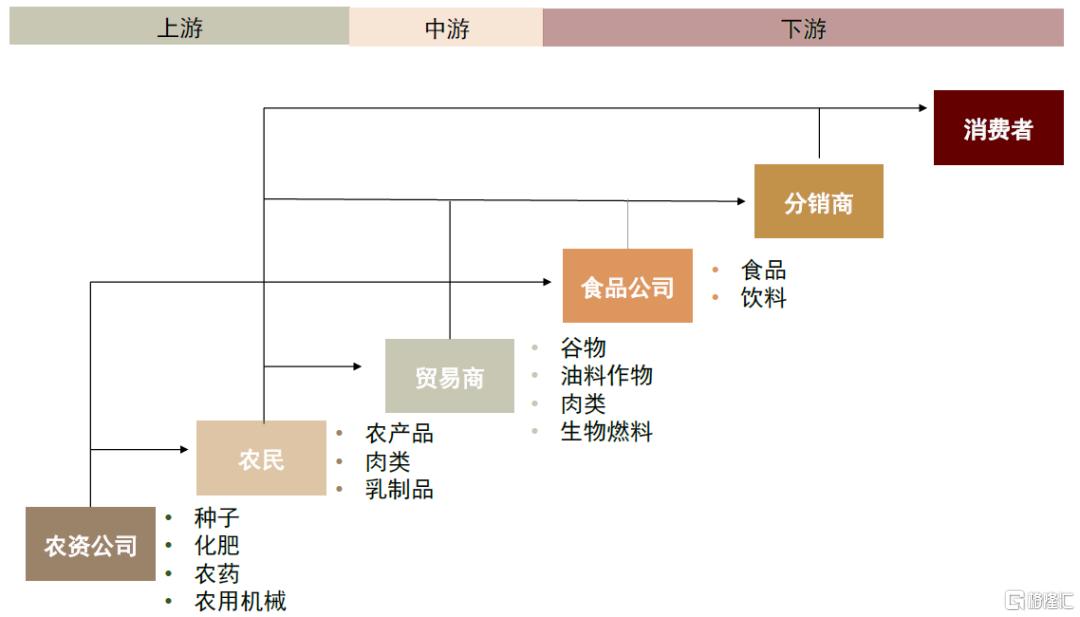

农业-食品产业链上游从农资、化肥、种业开启,经历中游加工环节,最终触达终端的食品饮料与分销商。随着人口的增加、人均GDP的提升以及膳食结构优化,全球农产品产业链价值由2013年的3万亿美元上涨至2022年的3.8万亿美元,CAGR为2.7%。农产品贸易与加工衔接着上游农户与下游消费者,在保障全球粮食安全方面具有重要意义,同时也是农业产业链景气度的缩影。

图表1:全球农业食品产业链环节划分

资料来源:KPMG,中金公司研究部

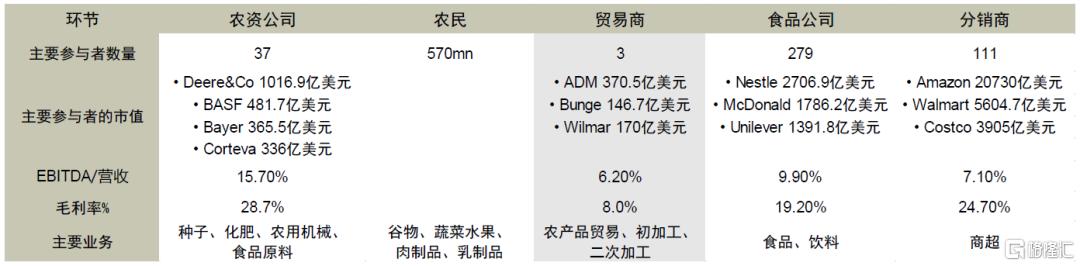

从产业链各环节特点来看,上游农资公司主要业务包括种子、化肥、农用机械等,集中度相对较高。截至2023年11月的统计,农机公司龙头Deere&Company市占率25.3%,农化公司Top3市占率约为40%-50%,2023年行业毛利中位数28.7%;下游食品饮料与分销商参与公司较多,市场格局相对分散,2023年行业毛利中位数24.7%。

与上下游相比,中游贸易加工行业2023年行业毛利中位数仅为8%,低毛利意味着公司需要更高的市占率来保障运营,因此农产品贸易加工行业呈现高度集中格局,由少数几家粮商公司连接着上游数亿农民与下游众多消费者。

图表2:农业食品产业链各环节特征

注:标的选择参考Bloomberg BI中的划分标准,选取有代表性的上市公司作为样本数据

资料来源:Bloomberg,公司官网,中金公司研究部

低毛利背景下,粮商凭借高市占率穿越周期

当前,全球四大粮食贸易公司Archer Daniels Midland(ADM), Bunge, Cargill and Louis Dreyfus(简称ABCD)凭借其较大的公司规模、70%-90%的全球市占率在跨国粮食供应链中扮演着决定性的角色。虽然ABCD四家公司在业务重心以及重点业务覆盖区域上并不相同,但从其业务模式来看,通过横向及纵向的资源整合,ABCD搭建起了集加工、仓储物流、订单农业、涉农金融以及销售等为一体的综合产业链,从而实现了从农户到消费者各环节的业务渗透。

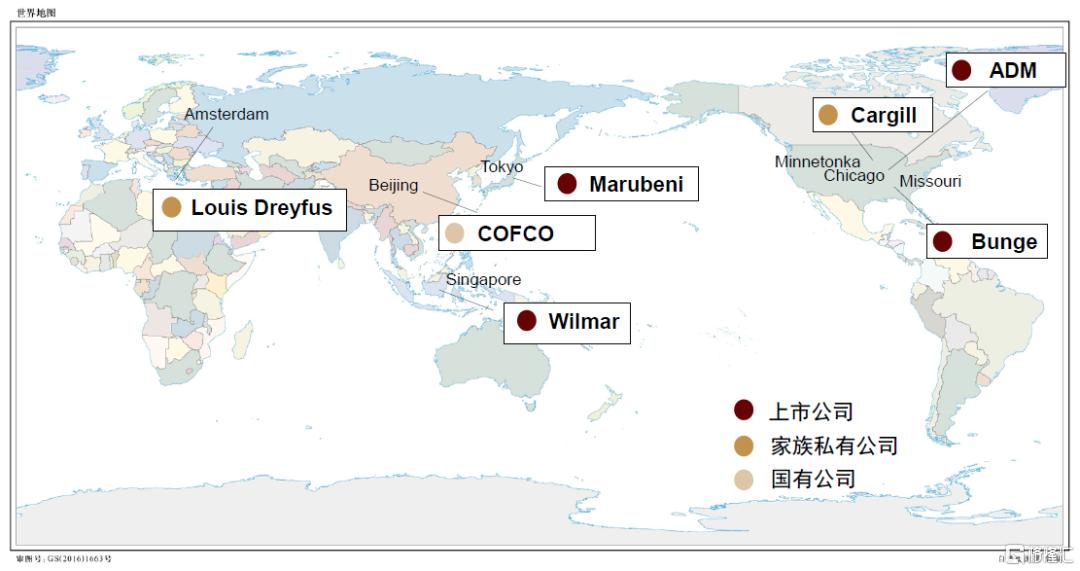

除了欧美地区的传统粮商外,亚太区作为全球粮油的主要进口与消费地区,市场空间广阔。在较高的对外依存度下,只依赖单一进口来源或将导致本国面临粮食价格波动的风险,因此我们看到近年来亚太地区新贸易公司所占市场额度正在扩大,例如中国中粮国际(COFCO International)、新加坡丰益国际(Wilmar International)、日本丸红株式会社(MARUBENI)等。

图表3:粮商龙头的全球分布情况

资料来源:公司官网,自然资源部,中金公司研究部

由于农产品贸易与加工技术壁垒较低,同时不存在品牌溢价,因此我们看到相比上下游,粮商公司毛利率相对偏低,约为6%-9%。我们认为,低毛利、高市占率是粮商公司的主要经营策略。

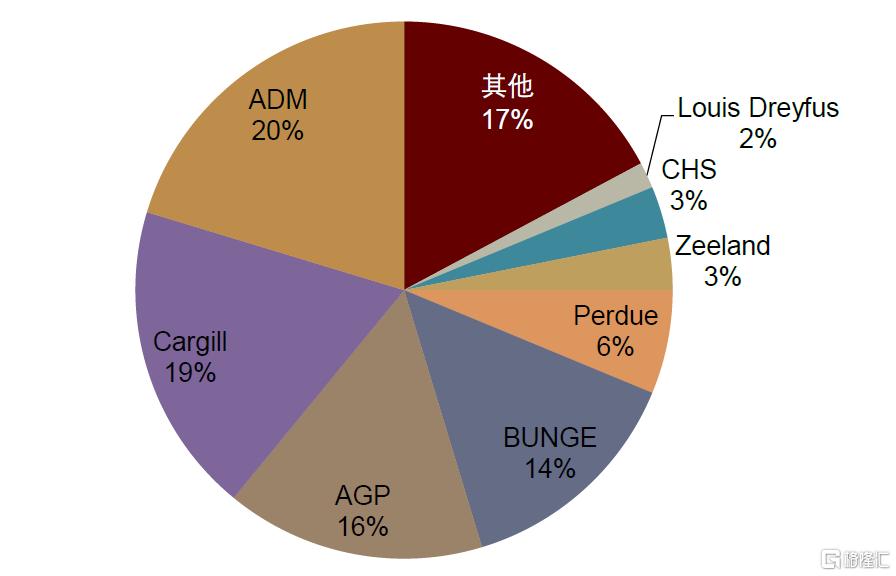

传统粮商致力于在欧美主产国稳扎根基。对于粮商而言,掌控优质充足粮源则是其开展农业经营活动的重要起点。虽然谷物和豆类的收购商多数为政府、谷物贸易商或仓储机构,但这些谷物、油籽原料在被小型企业收购后都殊途同归地流向了大型粮商。根据US Census数据,在四大粮商的传统加工业务,大豆及其他油籽加工以及湿玉米加工行业,过去40年里员工人数超过10000人的大型企业数量不断下降,呈现明显的集中化趋势,截至2021年行业CR4约为80%。

从基础设施分布来看,在豆油加工方面,截至7月10日,根据Reuters数据,美国共有38家豆油加工厂,其中ADM9家、Cargill 8家,Bunge3家,Louis Dreyfus1家;其产能分别占美国豆油加工总产能的27.6%、12.3%、15.5%、2.11%;在豆粕加工方面,美国共有63家豆粕加工厂,其中ADM18家,Cargill12家,Bunge9家,Louis Dreyfus1家。

图表4:粮、油加工头部企业不断集中

资料来源:US Census,中金公司研究部

图表5:ABCD在美国大豆加工厂数量占比

注:截至2024年6月资料来源:NOPA,中金公司研究部

新兴粮商致力于开拓亚太消费市场。虽然对于欧美主产区的渗透相对有限,但新兴粮商受益于中国、印度、东南亚地区的消费增加,在贸易链的进口端拥有较大优势。

投资粮商的周期选择

通常情况下,粮商股价表现与农产品价格变化息息相关。但需要注意的是,由于粮商处于产业链中游,农产品价格波动同时影响着公司营收与成本,因此农产品价格变化对于公司的业绩表现的影响可能并非线性。考虑到农产品价格周期性较强,同时又面临着天气、生产、贸易链等诸多不确定因素,我们认为粮商的投资周期把控至关重要。

我们通过复盘2000年以来粮商股价走势、公司业绩表现以及农产品基本面和价格表现,试图分析粮商公司在农产品价格波动下的不同周期表现,以把握投资时机。回顾ADM与Bunge公司2000年以来的股价,我们将价格表现区间划分为快速上涨、震荡偏强、震荡偏弱与快速下跌4个阶段。

图表6:粮商公司股价周期划分

资料来源:Bloomberg,中金公司研究部

► 快速上涨期:农产品原料价格高位,但下游需求较强。2020-2022年,新冠疫情与俄乌冲突扰动下,农业生产活动与贸易链均受到干扰,全球大豆、谷物价格快速上涨,但从下游消费来看,中国强劲的采购需求也支撑着大豆的出口贸易,根据USDA数据,2020-2022年全球豆粕消费量仍然连续3年同比增加,在量价齐升的背景下,2020-2022年间,ADM与Bunge公司股价大幅上行同时公司的投资回报率连续3年抬升。

► 震荡偏强期:农产品原料价格高位,下游需求受到高价抑制有所下降。2003-2004年,2007-2008年,2012-2015年,大豆、谷物价格指数处于周期高位,下游需求受到高价抑制,消费同比一度走负。但由于大豆、谷物的成本上涨顺利传导至豆粕、豆油以及淀粉、面粉等,行业景气度较高,每单位加工利润的上涨幅度高于下游消费量的收缩幅度,ADM与Bunge公司净利润额保持上涨,股价走势震荡偏强。

► 震荡偏弱期:农产品原料价格下行,下游消费稳定难抵行业景气度低。2016-2020年,2023-2Q24,大豆、谷物基本面相对宽松,价格指数位于周期低位,公司成本端压力减轻,但农业产成品价格也均位于低位,行业景气度偏低,加工利润的下滑使得ADM与Bunge公司净利润额表现偏弱,股价走势震荡偏弱。

► 快速下跌期:农产品价格下跌同时消费走弱。在经历2007-2008与2010-2011年两次粮食危机后,全球粮油价格在2008年下半年与2012年后快速下跌,但下游消费并未好转,2008/09与2012/13年全球豆粕消费需求同比转负,ADM与Bunge公司净利润额收缩导致股价快速下滑,投资回报率同时下降。

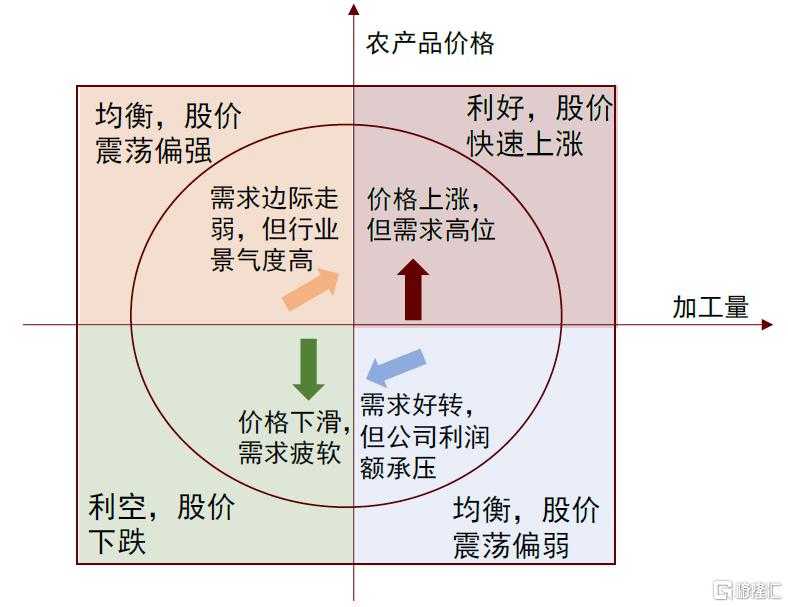

图表7:粮商投资周期示意图

资料来源:Bloomberg,中金公司研究部

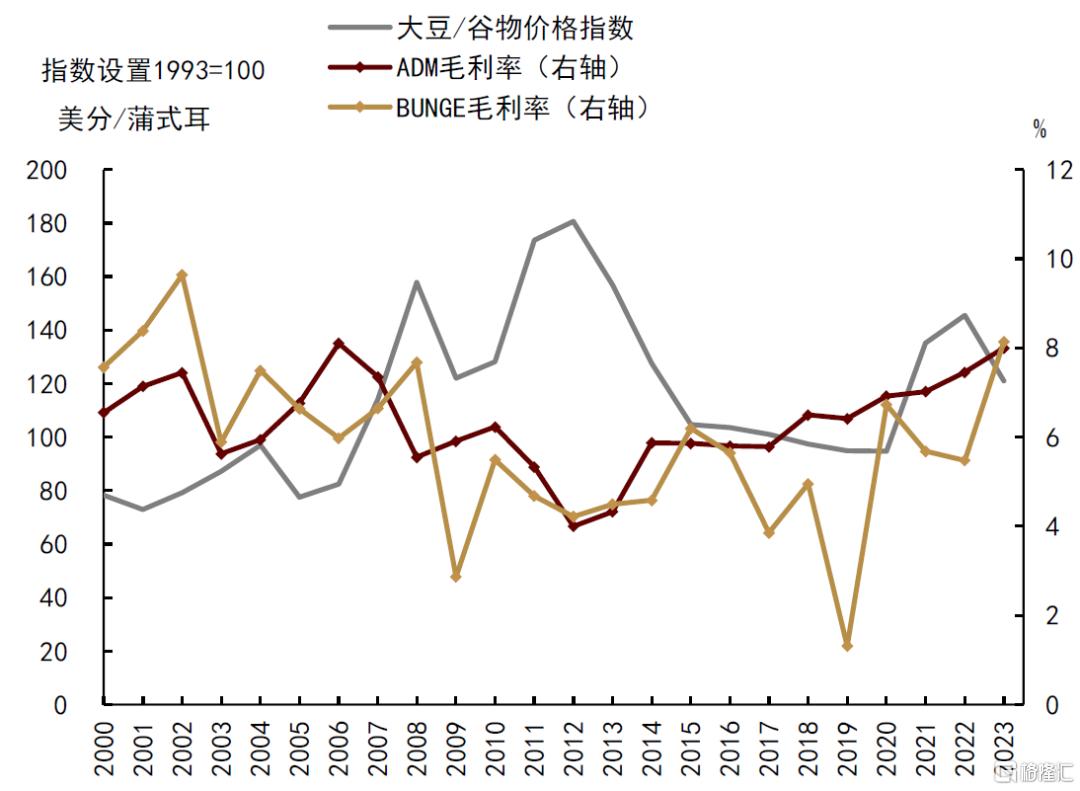

图表8:粮商毛利变化与大豆/谷物价格关系

资料来源:Bloomberg,中金公司研究部

此外,值得一提的是市场情绪对于股价的影响。在农产品价格波动较大或全球粮食安全供给担忧发酵的时段,市场关注度的提升带动粮商EV/EBITDA估值倍数也将随之上抬,弹性可浮动至均值以上两个标准差,对于股价的影响不容忽视。而随着农产品价格的回落,即使公司业绩表现下跌幅度温和,市场信心的缺失也可能导致估值倍数显著偏低。

综上,我们认为,粮商的投资价值在全球农产品价格上行,同时下游消费相对有韧性的时点最为凸显,市场信心叠加公司净利润额上涨共同支撑股价与投资回报率;而农产品价格在下行周期内,虽然公司成本压力减轻,但由于行业景气度的下降以及市场信心的缺失,股价大概率承压下行。

周期判断:底部已现,静待反弹

经历了2年的价格高位后, 2023年起农产品板块承压下行。价格的下跌不仅来源于市场担忧情绪的溢价消散,更主要的是基本面趋向宽松,虽然消费同比逐渐修复,但供给的快速增加导致库存明显累积,价格中枢下移。

向前看,我们认为2024/25新季农产品板块的利空因素基本已经被完全计入,主要农产品价格已经见底,利好因素正在不断聚集,未来的上行概率或将大于下行空间。按照投资周期来看,粮商正处于由震荡下跌期切换至需求修复、价格见底回升的震荡上行期。

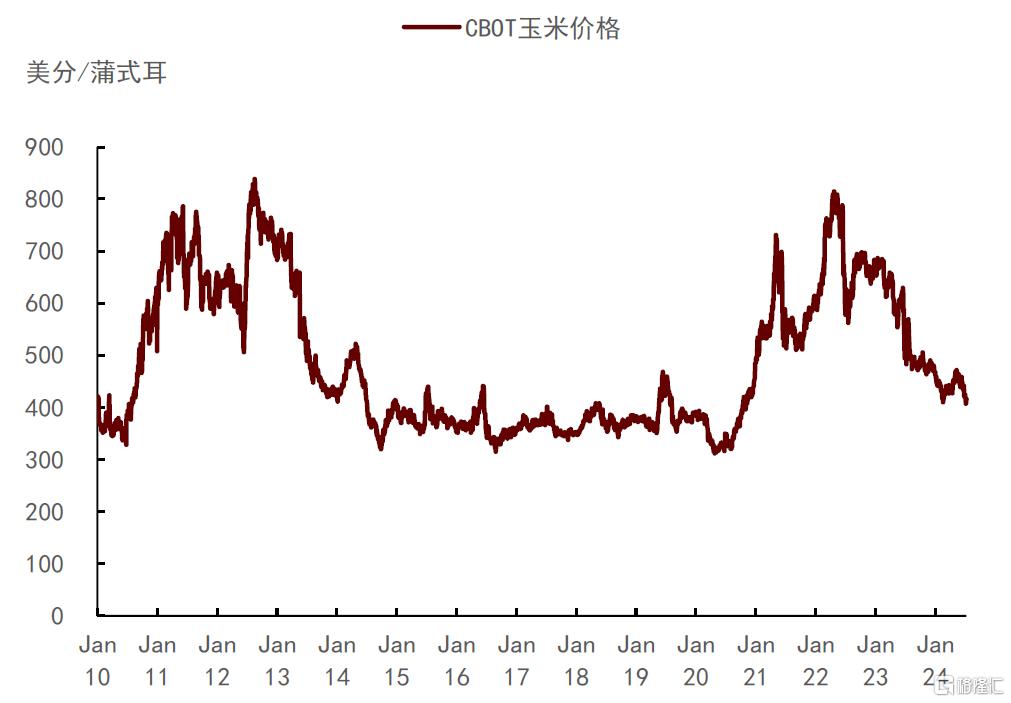

玉米:库存见顶,价格预计开启震荡上行

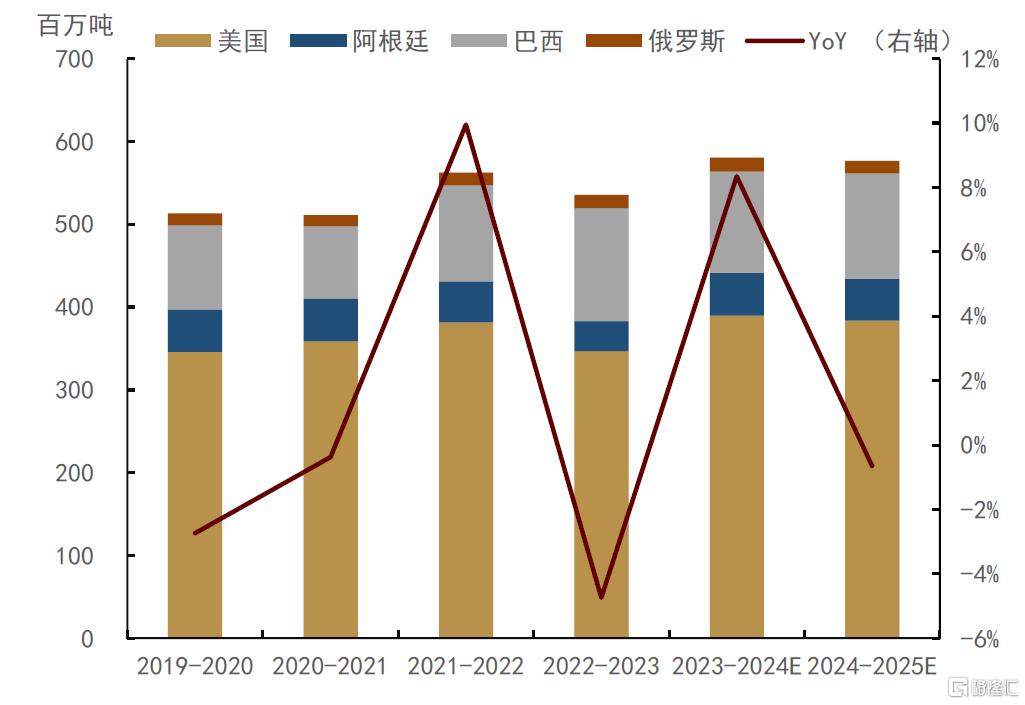

回顾1H24,2023/24年度全球玉米在连续丰产的压力下价格不断下挫。虽然2Q24南美主产国在不利天气的影响下,生产扰动短期推升供给溢价,但不改价格长期下行趋势。主产国中,阿根廷对产量上涨贡献最大,USDA预计2023/24年度玉米产量达5200万吨,较上年增长44.4%,受此影响南美两国(巴西/阿根廷)的总产量较上年度的1.74亿吨,两国总出口量预计达8700万吨,较2022/23年度增幅超9.4%。需求方面,虽然2023/24年度全球玉米消费同比有所修复,欧盟、日本、墨西哥等主要进口国/地区2023/24的玉米进口量约在1亿吨,且近三年需求较为稳定,但整体来看,需求增速显著小于供给增量。

图表9:CBOT玉米价格走势

资料来源:Wind,中金公司研究部

图表10:主产国玉米产量

资料来源:USDA,中金公司研究部

向前看,2024/25新季全球库存基本见顶,价格预计震荡上行

经过一年半的价格下跌,CBOT玉米价格已经几乎回到历史均值水平,但在美国通胀高企的背景下,人工、地租、油气、化肥等多项农资价格均持续上升,推升玉米种植成本,2023年美玉米净利润仅为13美元/英亩,并且连续三年同比下滑。因此,在USDA6月底发布的种植面积意向调查报告中,我们看到新季美国玉米种植面积同比出现收缩,由上年的8650万英亩下降至8340万英亩,带动美玉米产量由上年的3.90亿吨下滑至3.84亿吨。此外,阿根廷、俄罗斯、乌克兰等主产国的玉米产量预期均有所降低。

需求方面,价格下跌提振提升饲用消费。USDA-ERS基于FARM模型预计至2050年,中国、印度人均肉类消费量仍保持较高增速,而玉米作为饲料中重要的添加原料,其饲用消费长期支撑较为坚实,特别是在俄乌冲突后,全球小麦库存连续三年下滑,对玉米替代效应减弱。USDA预计2024/25年度全球玉米消费量为12.22亿吨,同比上涨0.3%。

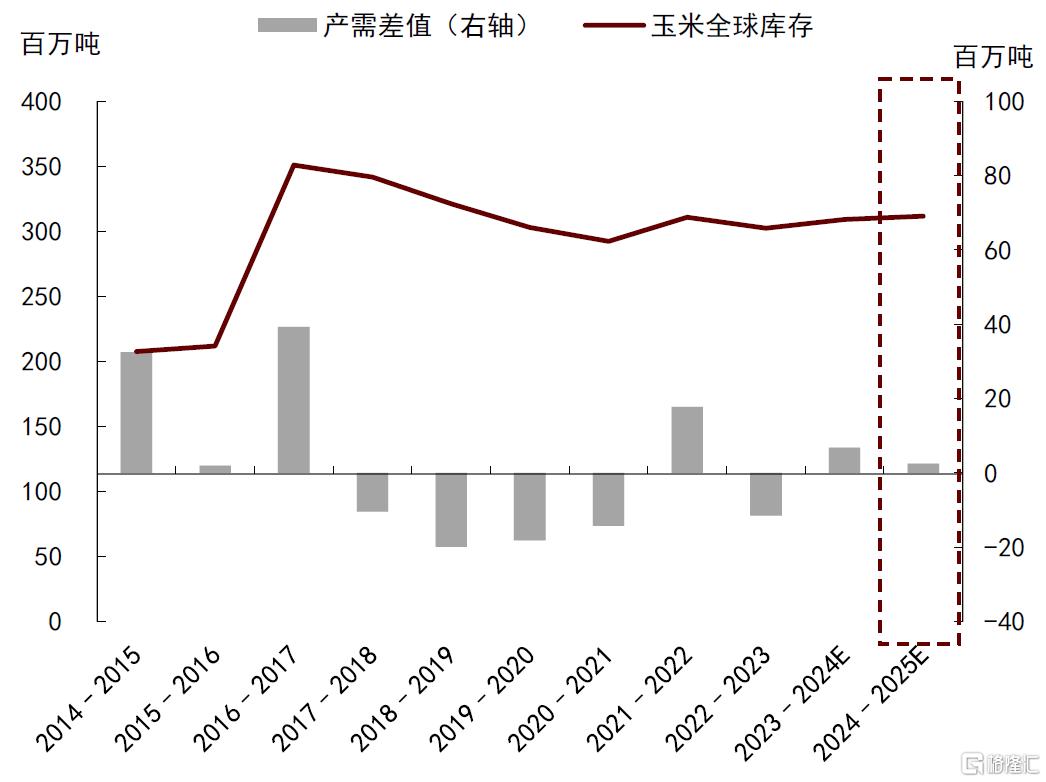

综上我们认为,经过两年时间,全球玉米补库进程基本完成,这或许成为下行趋势结束的标志,2024/25年度全球玉米在新季供需平衡、库存累积见顶的背景下,其价格大概率已经见底。按照USDA公布的新季种植成本877.53美元/公顷预测,单产181蒲式耳/公顷的假设下,我们认为其底部价格支撑约为430美分/蒲式耳,较8月5日收盘价的407.3美分/蒲式耳约有5.6%的上行空间。

图表11:全球玉米供需新季基本平衡

资料来源:USDA,中金公司研究部

图表12:2020-2023年玉米种植成本上涨情况

资料来源:USDA,中金公司研究部

大豆:短期价格维持低位震荡,等待利多因素出现

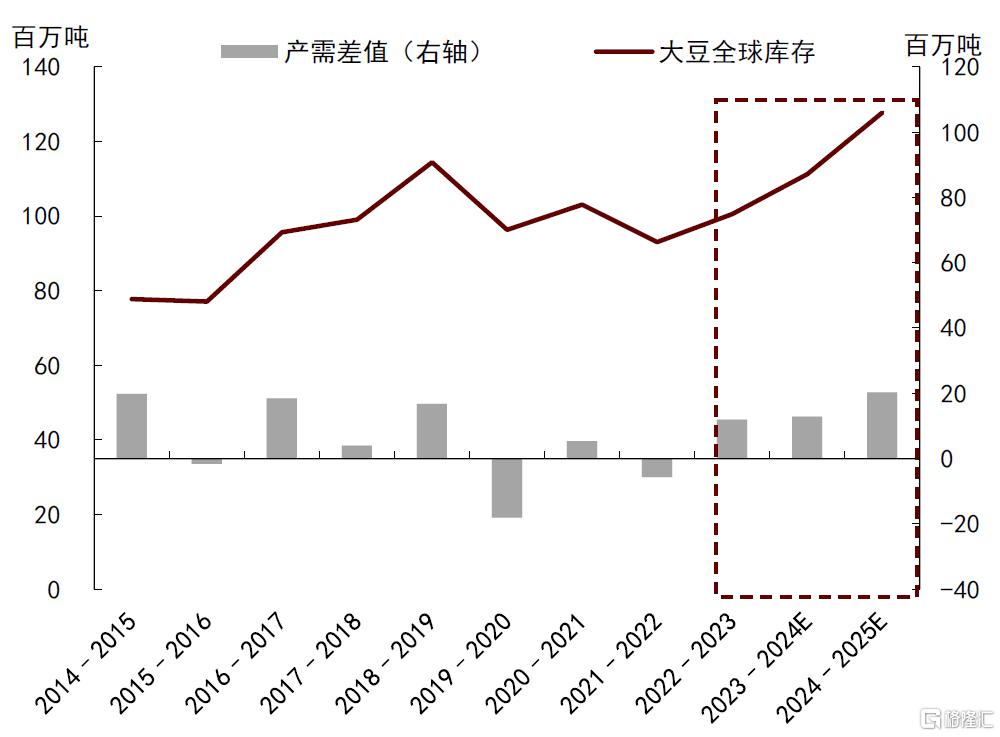

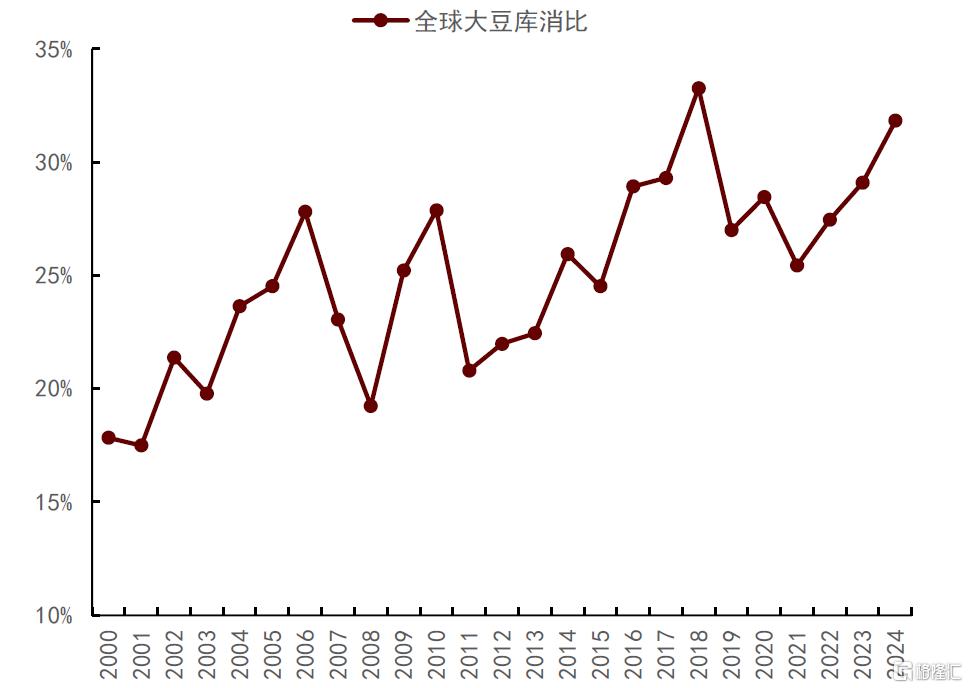

回顾1H24,在南美丰产的供给压力下, CBOT大豆期货价格一度跌破种植成本线。根据USDA报告,2023/24年度全球大豆产量预计为3.954亿吨,同比上涨约4.5% ,其中美国、巴西、阿根廷产量预计分别为1.13亿吨,1.53亿吨与4950万吨,虽然美国、巴西同比均出现小幅减产,但阿根廷增产幅度同比达到98%,抵消了其余主产国的减产影响。在产量增加的带动下,全球大豆库存同比上涨10.6%至1.11亿吨,库消比提升至29.08%,高于五年同期均值的27.5%。

图表13:CBOT大豆价格走势

资料来源:USDA,中金公司研究部

图表14:全球大豆连续三年供过于求

资料来源:USDA,中金公司研究部

向前看,短期内新季丰产预期压制价格,等待利多因素的出现

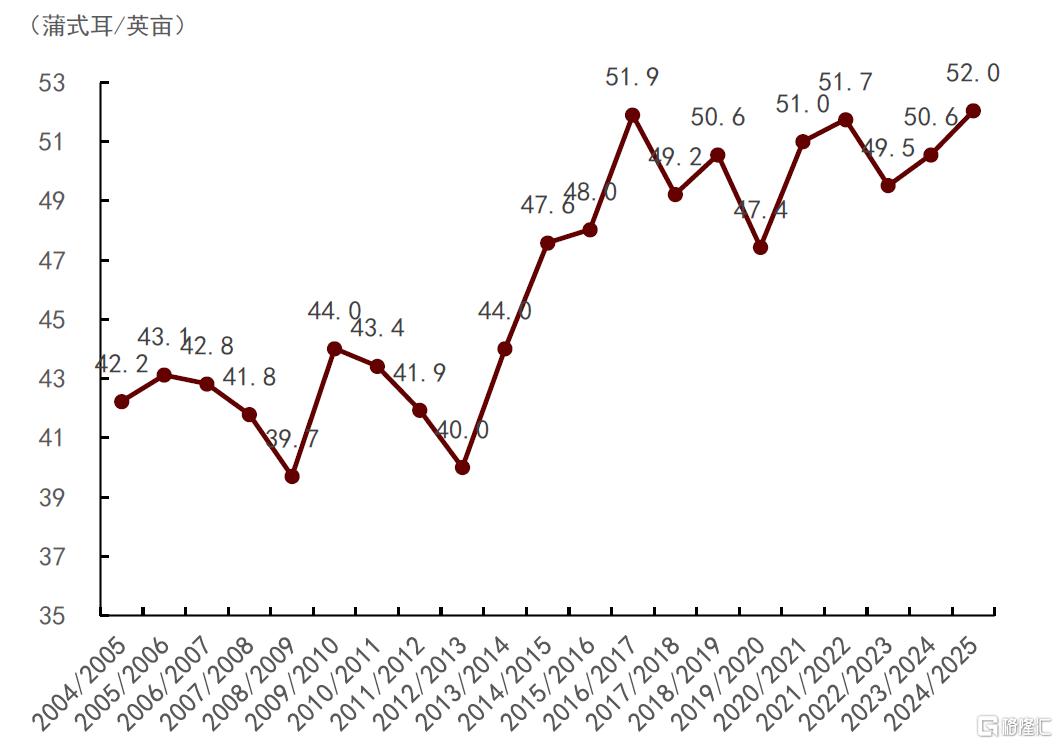

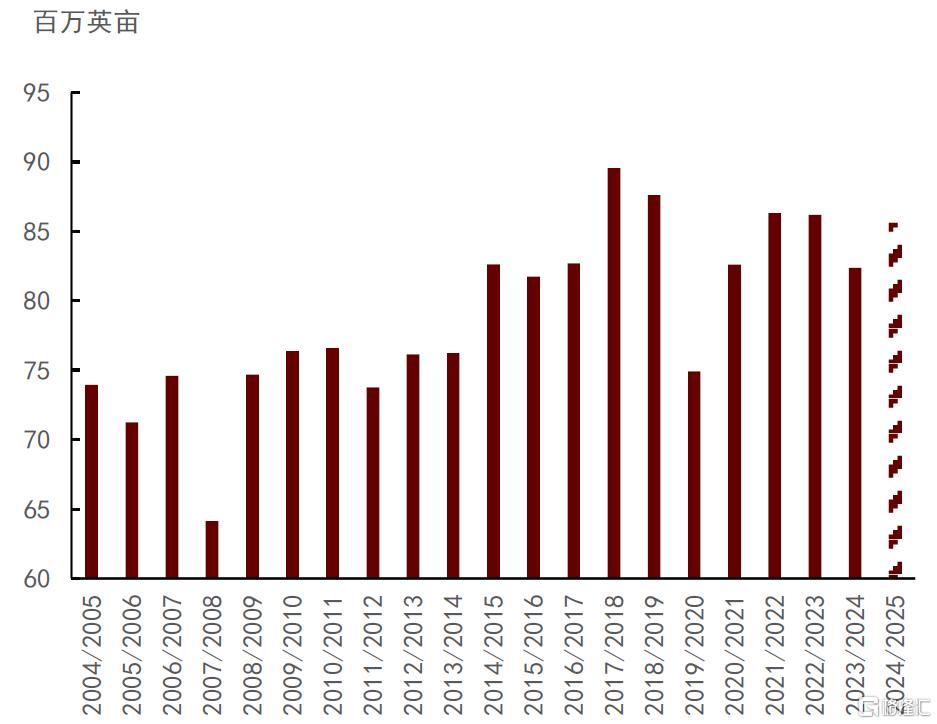

USDA发布的2024/25大豆供需平衡预测引导了市场的一致预期,其认为未来全球大豆库存仍将持续累积,美国大豆播种面积或同比上涨3%至8610万英亩;单产预计为52蒲式耳/英亩,高于去年的50.6蒲式耳/英亩。在乐观预期之下,USDA预计全球大豆产量同比上涨6.69%至4.22亿吨,带动期末库存同比上涨15%至1.28亿吨。

图表15:USDA美豆单产预测

资料来源:USDA,中金公司研究部

图表16:USDA美豆收获面积预测

资料来源:USDA,中金公司研究部

我们认为,当前利空因素已经基本被市场所消化,并对价格形成持续压制,但在丰产预期完全兑现之前,价格不具备向下持续突破的动力。当前正处于北半球的生长期,同时南半球大豆主产国的新季生产活动还未开启,市场的丰产预期是建立在诸多乐观的假设之上,例如种植面积、单产、天气条件等,USDA7月的美豆单产预期52蒲式耳/英亩处于20年最高水平,收获面积预期8610万英亩也处在20年高位水平。

在如此乐观的预期之下,远月合约承压下行,市场对新季基本面预期宽松。但生长期内的不确定性因素较多,在天气扰动下,单产以及面积的下调空间均较大。此外,新季巴西、阿根廷的产量情况均同比明显提升,但南美的作物市场年度在2024年10月才开启,因此目前预测的不确定性较大,而我们认为,不确定性因素一旦发生,对于价格大概率是利好影响。

► 豆粕:饲用需求支撑豆粕消费

在发展中国家肉类消费日益增长的背景下,猪肉、鸡肉、牛肉需求的提升带动禽畜类存栏量的增加。2023年,全球猪肉、鸡肉、牛肉产量分别达到116.2、103.5、60.0百万吨,均升至近20年最高位。

肉类消费的增加或将提振豆粕作为饲料蛋白添加的需求。根据USDA预计,2024/25年度,全球豆粕消费量将达到2.66亿吨,较2023/24年度的2.54亿吨同比提升4.7%。此外,豆粕出口量也有望同比上涨2.8%至7450万吨。同时,我们认为,在豆粕价格经历了一轮下跌之后,当前豆粕作为蛋白添加的性价比凸显。

► 豆油:政策利好支撑生物燃料需求持续提升,提振豆油基本面

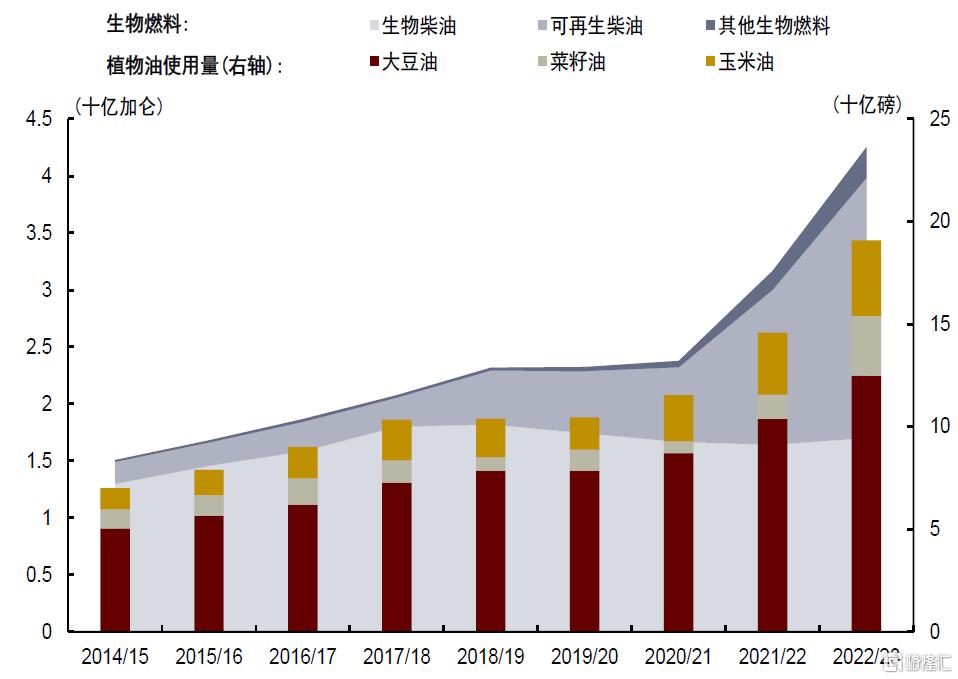

近年来,各国纷纷出台利好政策,加大生物燃料投产。拜登总统宣布容许E15汽油全年销售,打破了一直以来掺混上限(E10 Blending Wall)的限制。同时,为了应对国内高企的通货膨胀而出台的一揽子法案《通胀削减法案》(Inflation Reduction Act of 2022 IRA)中,对于发展可再生能源的支持力度明显提升,巴西国家能源政策委员会(CNPE)在2023年3月宣布将生物柴油的混合比例从10%上调至12%,并在2024-2026年间持续增加至15%,印尼计划在未来几年实施B40政策,各国生物燃料政策的密集出台,生物燃料在全球范围内的推广和应用愈发普遍。

向前看,在2050年净零排放计划之下,美国对可再生柴油和可持续航空燃料(SAFs)的需求或将持续增加,从而提振植物油需求。美国能源信息署(EIA)预计,2025年美国可再生柴油、生物柴油和其他生物燃料产量将分别达到29.8亿加仑、15.9亿加仑和0.6亿加仑,根据往期数据测算,以上生物燃料将带动约155亿磅大豆油、23亿磅菜籽油和38亿磅玉米油的需求;至2050年,美国可再生柴油产量将达到39.5亿加仑,生物燃料的总产量仍将达到48.8亿加仑,相应产生的在植物油需求将达到约228亿磅。然而,USDA指出,截至2023年,美国国内的大豆、菜籽和玉米油产量并不足以满足生物燃料需求增加带来的需求增长,美国仍有约29%的植物油消费依赖于进口,我们认为生物燃料需求的持续增加将延续导致原料端供不应求的局面。

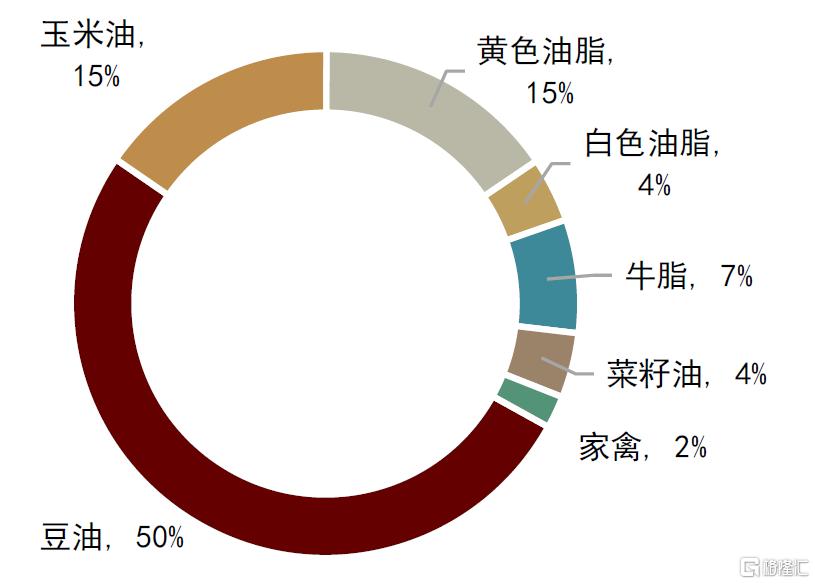

图表17:美国生物柴油原料结构(2023年)

资料来源:USDA,中金公司研究部

图表18:生物燃料对美豆油需求持续增加

资料来源:USDA,EIA,中金公司研究部

粮商的配置价值显现

估值倍数低位回升或是未来的主旋律

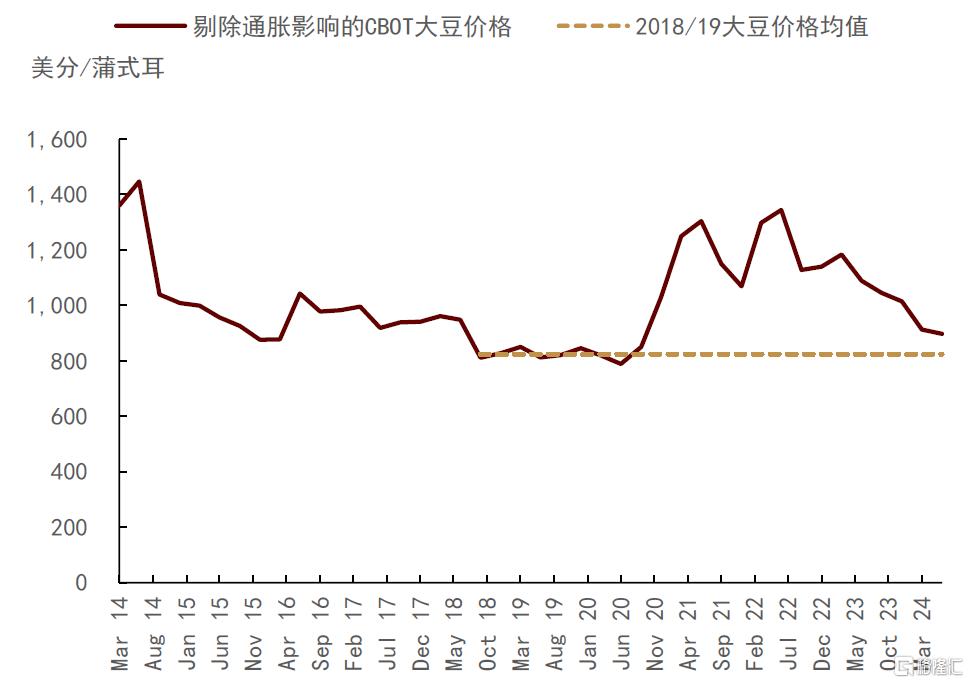

复盘可见,当前全球大豆供需基本面与上一轮周期底部的2018/19年类似。USDA预计2024/25年度全球大豆库消比为31.8%,基本可以对标供给同样充裕的2018/19年33.3%的库消比。从大豆价格来看,截至2Q24,CBOT大豆价格季度均价为1185.2美分/蒲式耳,剔除通胀影响后(2015年=100),2Q24大豆价格为897美分/蒲式耳,略高于2018/19年度CBOT大豆平均价为824美分/蒲式耳。

图表19:全球大豆库消比

资料来源:USDA,中金公司研究部

图表20:大豆价格基本对标上一轮周期底部价格

资料来源:USDA,中金公司研究部

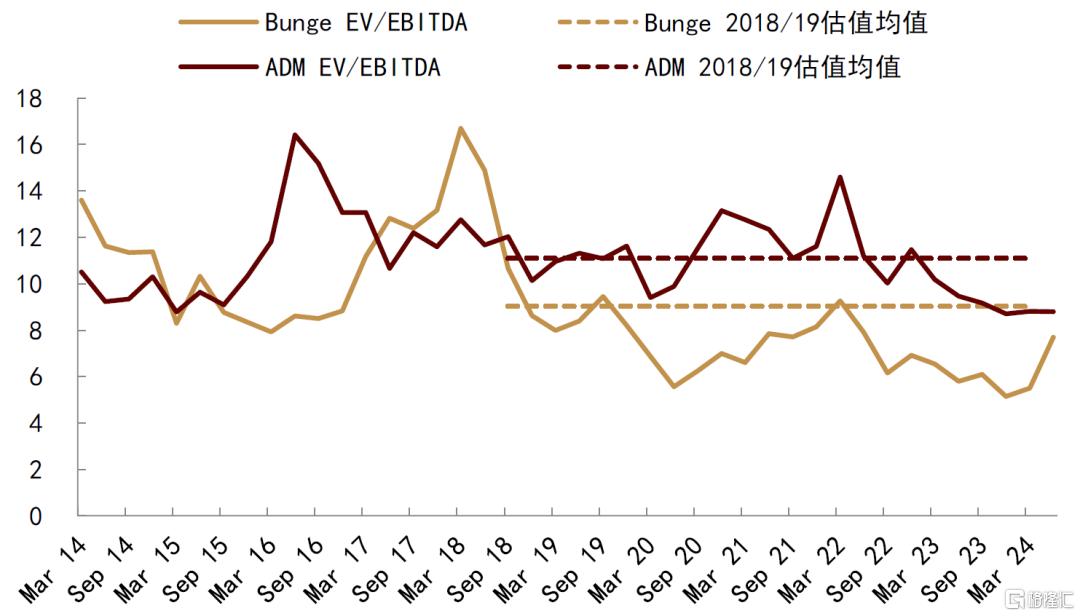

反观粮商板块,公司当前估值存在超跌迹象。

图表21:粮商当前估值倍数显著低于上一轮周期底部

资料来源:Bloomberg,中金公司研究部

在周期见底的判断之下,我们认为粮商估值倍数一方面将跟随行业景气度逐步回升,另一方面,农产品价格经过一轮下跌逐步企稳,我们认为投资者信心的恢复也将带领估值倍数回升。

防御特性明显,配置成本较低

β小于1,有效分散资产组合风险

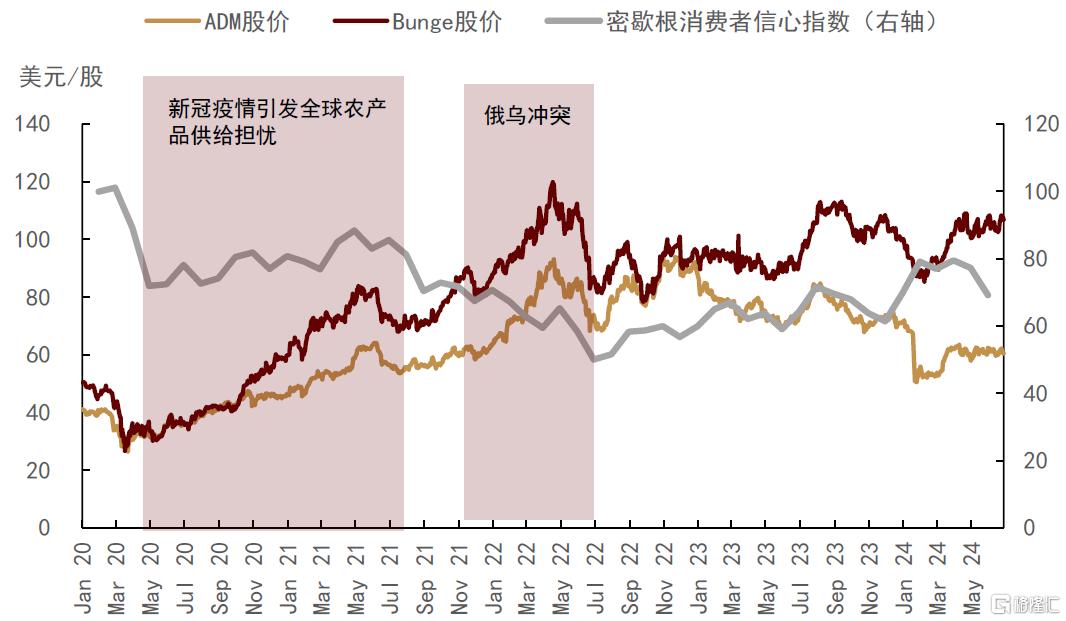

由于农产品下游消费相对刚性,同时行业供需基本面相对独立,对于经济周期波动相对不敏感,因此具备防御性优势。我们看到,在过去2年,市场不确定性较高的新冠疫情以及俄乌冲突时期,消费者信心指数下挫,但粮商股价表现突出,有效对冲了突发事件造成的扰动。

图表22:粮商的防御性特征较为明显

资料来源:CBOT,Bloomberg,中金公司研究部

与传统防御板块相比,配置粮商回报率高且成本较低

通过对比粮商与传统防御性行业,我们看到不论从回报还是分散风险效果来说,粮商表现均不输MSCI防御板块指数(MSCI USA Defensive Sector)。粮商公司Beta与防御指数相近,从3年、5年、10年的波动率相比,粮商波动率显著小于指数波动,而其净回报率显著大于指数回报。

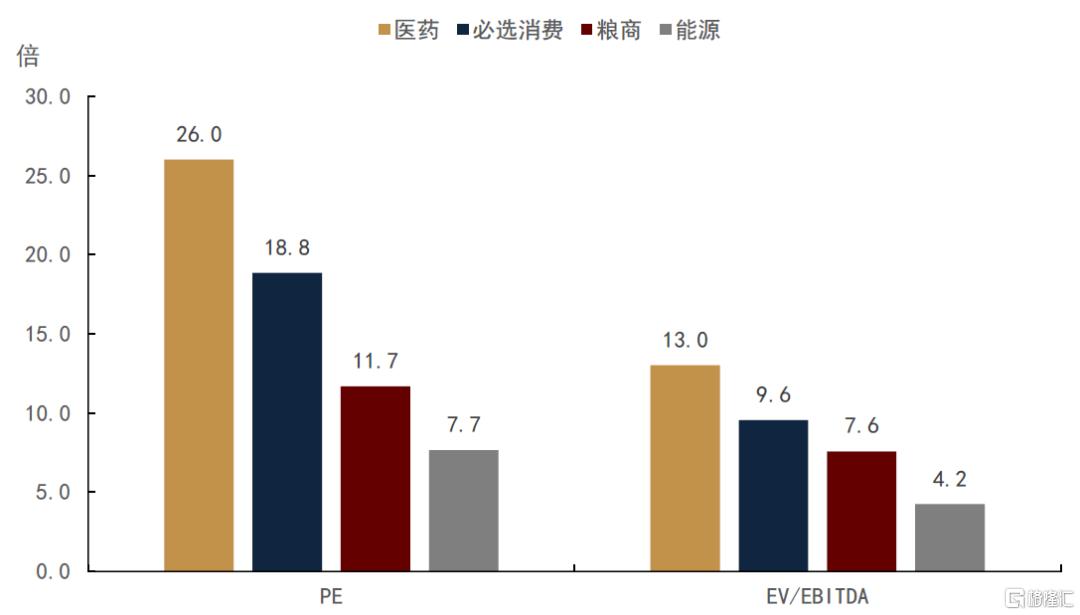

此外,粮商目前的偏低的行业估值也有助于降低配置成本。MSCI防御板块指数中配置了50.29%的医药公司、24.34%的必选消费品公司、15.98%的能源公司。对比粮商当前估值与其他防御性行业,我们看到截至2Q24,粮商公司的PE和EV/EBITDA倍数均处于偏低位置。低估值下,配置粮商作为防御板块的成本相对较低。

图表23:防御性行业估值对比

资料来源:Bloomberg,中金公司研究部

注:本文来自中金公司2024年8月9日已经发布的《低估值下,粮商配置价值凸现》,报告分析师:庞雨辰 S0080524070004,陈雷 S0080524020004,杨鑫 S0080511080003,郭朝辉 S0080513070006,陈健恒 S0080511030011