下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

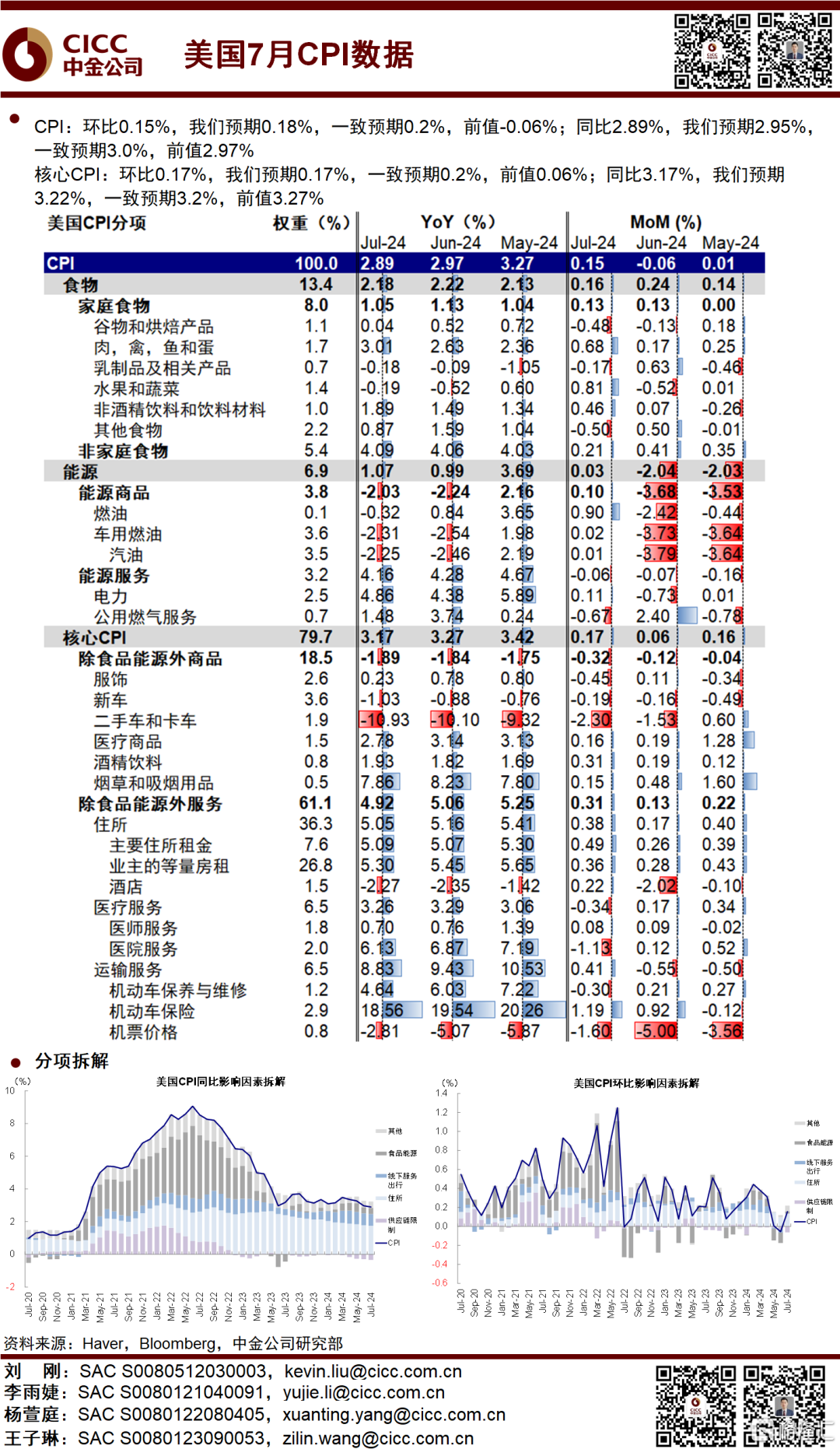

7月CPI同比继续回落,环比较上个月小幅回升,但都在0.2%的温和幅度之内,相比上个月异常的低点,算是回归正常水平。

整体和核心CPI基本符合市场预期。实际值与我们的预期更接近,我们预测在其他主要投行中已经偏低,但实际值还要略低一些。

CPI:环比0.15%,我们预期0.18%,一致预期0.2%,前值-0.06%;同比2.89%,我们预期2.95%,一致预期3.0%,前值2.97%。

核心CPI:环比0.17%,我们预期0.17%,一致预期0.2%,前值0.06%;同比3.17%,我们预期3.22%,一致预期3.2%,前值3.27%。

分项看,能源价格回升是整体CPI环比较上月负增长改善的主因。核心CPI环比走高,更多是因为房租、酒店和汽车保险;服饰、二手车和医疗服务继续走弱。

经历了非农引发的“衰退担忧”后,这个波澜不惊的数据可以说是弱的“刚刚好”,同比继续回落,整体CPI回到3% 以下,不妨碍美联储9月降息。

但是环比回到0.2%温和水平,而不是大幅低于预期甚至负增长,也有助于缓解当前“衰退担忧”,否则可能诱发再度动荡。

因此,数据公布后,美债,美股,美元和黄金变化都有限。这或许是刚经历巨大波动后的“最好状态”。

从经济同步和领先指标,以及衰退触发因素看,美国没有全面衰退的迹象。我们重申此前观点:相比纠结“衰退”这个并不严谨的词,更应该关注增长放缓程度和货币宽松有效性。

当前基本持平的融资成本与投资回报率,以及增长各环节“跷跷板”式的相互对冲,使得深度衰退压力不大。因此,降息是大概率,但预期过多不恰当。

所以降息前,美债和黄金可以继续“做波段”,但空间有限,降息后逐步期待后周期的修复改善。