下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月14日,A股市场继续下探,电池板块走弱,CS电池指数(931719)跌超1%,近90%的成分股回调,宁德时代跌0.65%,阳光电源、三花智控、亿纬锂能等跌超2%,德业股份、天赐材料等跌超1%。

热门ETF方面,同品类中规模最大、费率最低的电池50ETF(159796)跌超1%,盘中成交额1000万元。电池50ETF(159796)最新规模超8亿元,高居同类产品第一!

资金面上,今日电池50 ETF(159796)再获400万份净收购,延续昨日净流入态势,资金借ETF布局电池板块意图明显!

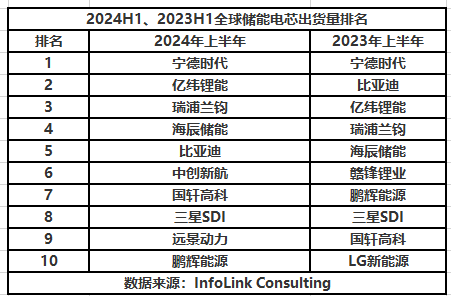

【中国电池厂商在储能领域占据举足轻重的地位】

海外研究机构相继发布2023年全年、2024年上半年全球储能电芯及系统出货排名情况,无论是储能电芯还是系统集成,中国电池厂商均占据举足轻重的地位。

在机构发布的2024年上半年 全球储能电芯出货量TOP10中,中国电芯厂商更是占据了9个席位。

注:成分股不构成投资建议,仅作展示使用

宁德时代、亿纬锂能继续领跑全球储能市场。 出货量方面 ,据宁德时代披露,其上半年整体销量超过200GWh,其中第一季度、第二季度动力+储能电池出货量分别约为95GWh、110GWh,储能电池占比约为20%。截至今年第二季度,亿纬锂能储能电池出货总量累计已达60GWh。

在全球储能系统领域,阳光电源稳坐中国储能系统集成商的头把交椅。近期,阳光电源与沙特ALGIHAZ签订7.8GWh的合作协议,引发广泛关注,其将为后者提供1500余套PowerTitan2.0液冷储能系统。据了解,2023年阳光电源全球储能系统出货量为10.5GWh,其将2024年出货目标定为20GWh以上。

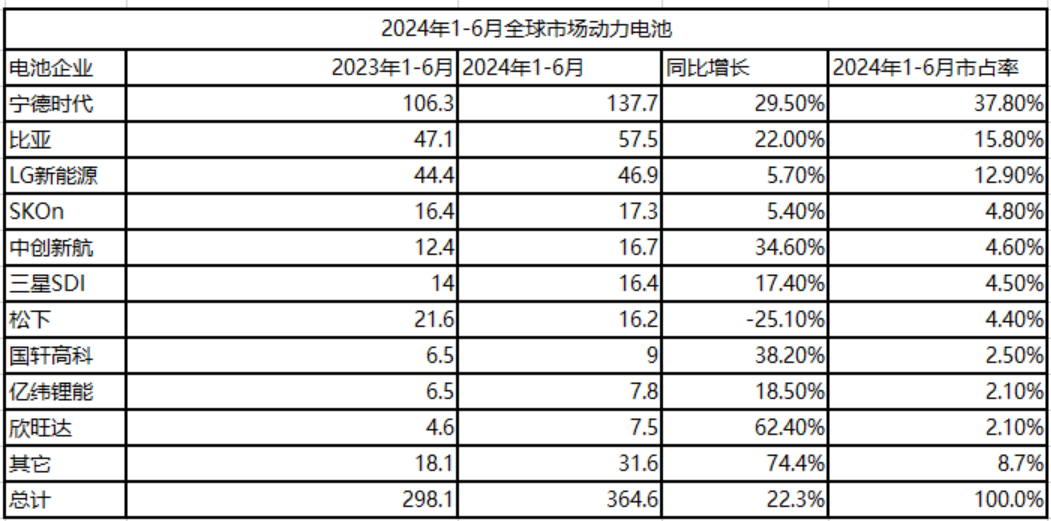

【中国电池企业全球市场动力电池装机量同比增长,厂商积极布局海外市场】

动力电池方面,SNE Research发布今年1-6月全球市场动力电池装机量TOP 10榜单,中国企业依旧占据6席,中国电池企业全球市场动力电池装机(TOP 10企业)合计份额近65%。

数据来源:SNE Research;单位:GWh;成分股不构成投资建议,仅作展示使用;

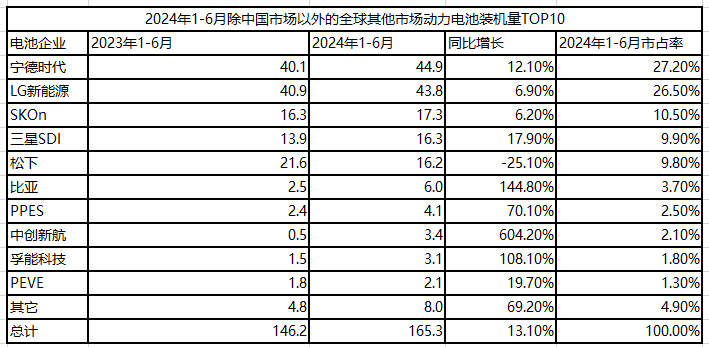

SNE Research数据显示,2024年1-6月,海外市场(除中国市场以外的全球其它市场)电动汽车动力电池装机量约为165.3GWh,同比增长13.1%。 从同比增长情况来看 ,今年上半年,中创新航、比亚迪、孚能科技这三家中国企业实现同比三位数的增长,在该榜单中成绩亮眼。其中,中创新航更是实现同比6倍的高速增长。

数据来源:SNE Research;单位:GWh;成分股不构成投资建议,仅作展示使用;

从海外电池产能布局看 ,多家中国企业海外建厂进入到实质性阶段或已实现电池本地化配套。其中, 宁德时代德国电池工厂已投产,其匈牙利工厂正在建设中。

亿纬锂能马来西亚、匈牙利电池工厂也在建设中;基于CLS全球合作经营模式(CLS是合作Cooperation、技术许可Licence和服务Service的英文缩写),亿纬锂能和康明斯、戴姆勒卡车、佩卡的合资电池工厂也已动工。该工厂将生产方形磷酸铁锂电池,主要应用于指定的北美商用车领域,规划年产能约21GWh,预计2026年开始出货。

国轩高科德国哥廷根工厂、美国弗里蒙特工厂、泰国合资工厂已相继投产,还计划在摩洛哥新建电池工厂,不断扩大其海外产能供给。

孚能科技土耳其电池工厂的年产6GWh的模组和电池包产线已于2023年3月投产,形成对欧洲、中东、非洲、南亚业务拓展的支持能力。

【内需叠加出口助力动力电池和储能电池需求抬升】

动力电池需求:2023年全球/中国新能源汽车全年销量有望分别超过1443/930万辆,同比增长32.1%/35.1%;2024年全球/国内新能源汽车销量有望超过1791.9/1160万辆,同比增长24.2%/24.7%;动力电池出口持续高增,2023年出口量超120GWh,预计2024年出口量超181GWh,同比增长50%左右;国内电车持续高景气叠加动电出口持续高增,预计2024年国内动力电池出货量超过825GWh。

储能电池需求:大储电池保持高增速,户储电池及工商业储能电池增速放缓;2023-2024年国内储能电池出货量预计达到180/247.8GWh,同比+38.5%/37.7%。供给方面,2023年国内动力电池企业库存系数保持相对稳定。(来源于平安证券《动力&储能电池及电气化行业深度报告:行业高景气持续,关注超级快充和大圆柱电池》)

【动力电池出海提速,固态电池加速落地,电池板块有望边际改善】

东兴证券表示,展望全年,当前板块核心问题仍在于供给过剩,短期内基本面仍处于筑底阶段,经过供不应求-产能扩张-供过于求等阶段的演绎,叠加再融资政策收紧资金端压力进一步提升,目前行业尾部出清阶段持续,我们认为板块供需格局有望迎来边际改善,盈利能力弹性或将有所提升,板块基本面有望迎来拐点,我们看好业绩见底企稳后回归的机遇。

动力电池出海提速:我们认为出海依旧是行业发展主旋律,中国企业相较日韩竞争对手在成本、技术及生产经验等维度具有较强优势,盈利能力表现更稳健,目前政策端业务拓展限制整体可控,基于我国锂电产业链完备发展布局与先发优势,全球市占率长期有望延续提升趋势,从企业盈利角度,海外市场超额收益为破局内卷的关键突破口,海外布局具有先发优势的龙头企业有望重归利润增长通道。

固态电池加速落地:上半年固态电池在车端及消费电子领域应用进程提速,产业化有望迎来放量转折点,市场关注度与预期走高可提振板块估值。

(来源于东兴证券《2024年锂电板块中期策略:基本面有望迎来改善,关注出海与固态电池应用进程》)

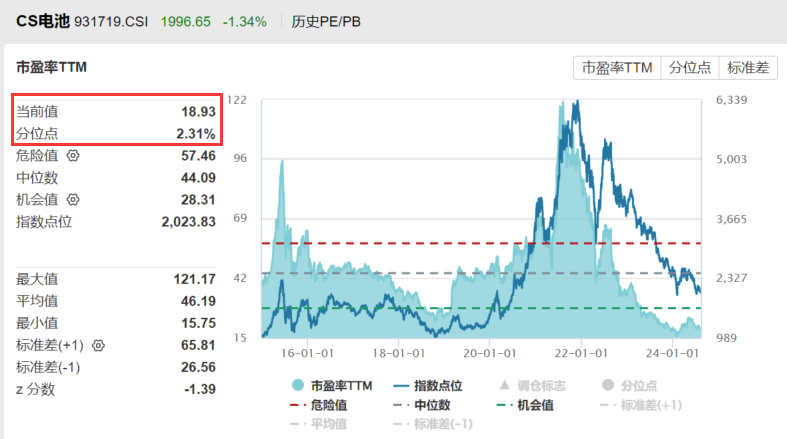

【电池板块处估值底部,左侧布局价值尽显】

电池板块深度回调,正处估值磨底阶段,左侧布局价值尽显。当前电池50ETF(159796)标的指数中证电池主题指数(931719)市盈率TTM为18.93X,处于历史2.31%的分位点,低于历史97%以上的时间区间。

电池50ETF(159796)紧密跟踪中证电池主题指数,中证电池主题指数选取业务涉及动力电池、储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,以反映电池主题上市公司证券的整体表现。

值得重点关注的是,电池50ETF(159796)的管理费率为0.15%,托管费率0.05%,为同类低费率品种,较市场主流费率——“管理费率为0.5%,托管费率0.1%”便宜三分之二,省到就是赚到!

看好新能源核心赛道前景,欢迎关注最低费率、规模高居同类第一的电池50ETF(159796);场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块低位布局机会!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。电池50ETF属于中高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于标的指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险等。