下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,上海发布《关于支持生物医药产业全链条创新发展的若干意见》,其中强调对创新医疗器械开发加大支持力度。经济支持方面,意见指出,对进入国家和上海市创新医疗器械特别审查程序的产品,按照规定给予最高 300 万元支持;以上产品首次取得注册证并落地生产的,按照规定再给予不超过研发投入的 40%,最高 800 万元支持。每个单位每年累计支持金额最高 3000 万元。截至目前,我国已批准277个创新医疗器械上市,其中2024年以来批准27个,涉及支气管导航操作控制系统、眼底病变眼底图像辅助诊断软件、体外心室辅助设备、肾动脉射频消融仪等多款高端医疗器械,涵盖手术机器人、人工智能医疗器械、心肺支持辅助系统等多领域。

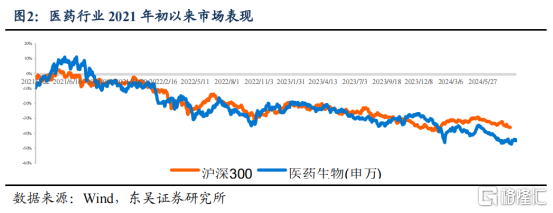

在资本市场上,年初至今,医药指数跌幅21.12%,相对沪深 300 的超额收益-18.22%;

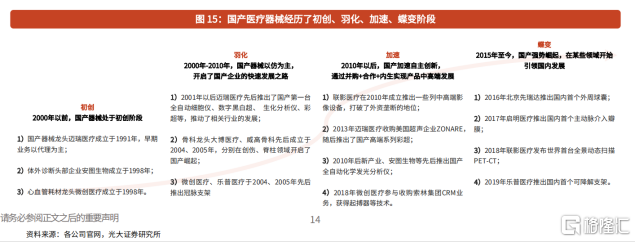

我国医疗器械行业相对起步较晚,于新中国成立后,具体可以追溯到20世纪50年代至60年代,相较于欧美国家,我们更多扮演追随者和模仿者角色。随着改革开放的不断深入及国家政策支持,我国医疗器械行业近年来发展迅速,市场规模急剧扩大。2015年,我国医疗器械在全球市场占比仅为1/8,但在五年后的2020年,迅猛增至1/4,年均增长率保持在20%左右。

值得注意的是,国产企业在积极推进常规产品国产替代的同时,在中高端如医疗设备领域不断追赶,多次打破国产空白,部分龙头企业如联影医疗在磁共振成像领域更实现全球首创;在高值耗材领域,中国企业在心血管介入耗材等方面同样取得突出贡献,乐普医疗的可降解支架、封堵器等产品均为全球首创。

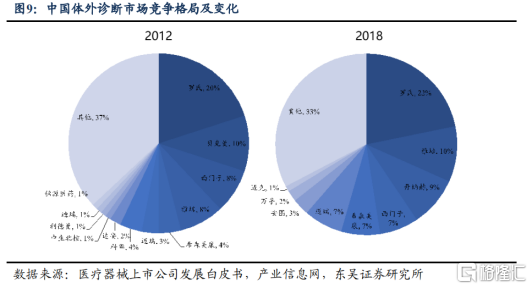

而在欧美成熟市场已普遍实现化学发光技术的迭代的体外诊断领域(IVD),中国企业借力集采力量稳定巩固阵地。2022 年中国 IVD 市场规模达 1197 亿元,同比增长 14.88%。2014- 2023 年,NMPA 共批准 250 个创新医疗器械上市,其中 53 项创新三类器械,聚焦高端医学影像、心血管介入、眼科、骨科、远程医疗等领域,彰显国产高端创新实力。在贴息采购等多维政策支持下,医疗器械各细分赛道国产化率显著提升,其中,监护仪、DR、冠脉支架等超 70%,而 DSA、透析、电生理、人工晶体等不足 30%。随着医疗建设需求释放、集采等政策推进、创新产品持续推出,高端、创新医疗器械国产化率有望进一步提升。

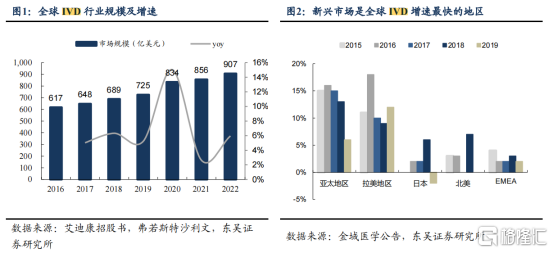

IVD(体外诊断产品)是医疗器械的一个重要分支。根据 Kalorama Information 发布的《The Worldwide Market for In Vitro Diagnostic Tests, 16th Edition》,2023 年全球体外诊断市场规模约 1063 亿美元,预计至 2028 年全球 IVD 市场市场规模达到 1282 亿美元,2023-2028E CAGR 为 3.83%,增长稳健。细分领域来看,全球范围内 POCT 市场规模最大,2023 年预计市场规模 319 亿 元,约占体外诊断规模 30%;免疫诊断 2023 年细分市场占比 23%;分子诊断 2023年预计市场规模约 213 亿元。

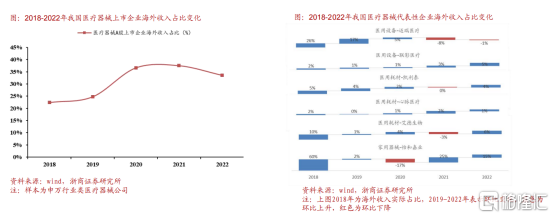

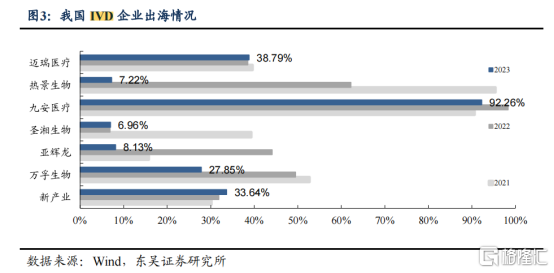

受益于国产供应链发达、销售网络渠道开拓、叠加新冠等多层因素影响,中国IVD企业积极寻求出海路径,突围国际市场,中国 IVD 企业更是抓住机遇,不断扩张。数据显示,2018-2022年,以申万行业-医疗器械上市公司为样本,医疗器械企业的海外收入占比由22%提升至34%,以国内代表性企业看,迈瑞医疗海外收入占比由26%提升至39%;联影医疗由2%提升至12%,海外拓展加速,展示了国内企业在全球产品竞争力的提升。截止2024年4月30日,国产IVD上市企业共有82家,其中主营IVD业务(IVD业务占总业务的50%以上)的上市企业共有61家,包含IVD相关业务的企业共有21家。

IVD 企业出海主要集中在俄罗斯、印度、东南亚、南美等地区。在注册难度上,以FDA注册准入难度是全球各个国家中最高的,根据产品类别,需要提交510(k)申请/PMA申请;德国是欧洲医疗器械的主要市场之一,符合性评估(MDR)之后突出全流程监管,将风险等级分为四级;其他国家相对较为容易。

展望未来,对于国内医疗器械企业而言,出海竞逐也是大势所趋,企业无疑将面临机遇与挑战并存局面。而 随着国内企业技术的不断创新并叠加各类管理的不断进步,中国医疗器械产品尤其是高端医疗设备与国际领先企业的差距逐步缩小,有望在全球市场上占据更广泛的天地。

个股推荐:

联影医疗:国内医学影像领域最大的平台型企业,在高端设备上已拥有较强的技术储备,其众多核心零部件均已实现自产自研,并在该领域拥有较强的领先优势,具有一定的稀缺性。

华大智造:国产基因测序仪器龙头,突破海外垄断、技术壁垒极高;2022-2023年,公司美国、欧洲专利胜诉,依托产品力与成本优势拓展海外市场,收入高增长可期。

开立医疗:国产超声设备与消化内镜的先行军,超声设备海外中高端渠道拓展加速、内镜国产替代下收入高增长;随着内镜&高端产品收入占比提升,毛利率与净利率均有望进一步提升。

资料来源于:公开资料整理、媒体报道、方正证券研报、光大证券研报、东吴证券研报、浙商证券研报等,不构成投资推荐,请谨慎看待。若涉及侵权或描述不当,请联系作者删除或调整,谢谢。