下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

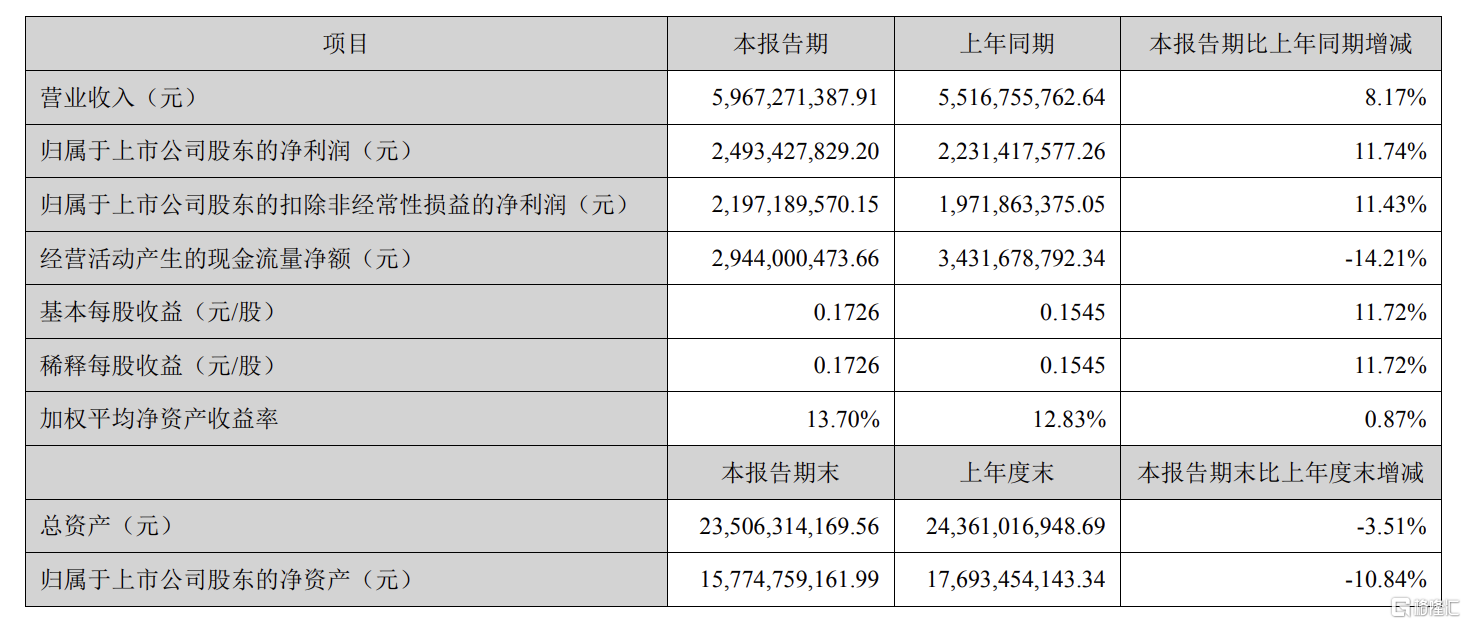

分众前几天公布了2024年上半年的半年报数据,

营收为59.67亿,同比增长8.17%,归母净利润为24.93亿,同比增长11.74%,扣非归母净利润为21.97亿,同比增长11.43%。

其实分众这个业绩总体还是不错的,但在第2天,不涨反跌,最大跌幅在3%左右。

股价的短期涨跌和业绩可能真的没啥太大关系,业绩好可能跌,而业绩差可能涨。

或许,事与愿违才是常态。

以下,是我从分众的这份半年报中看到的一些重要的信息,enjoy

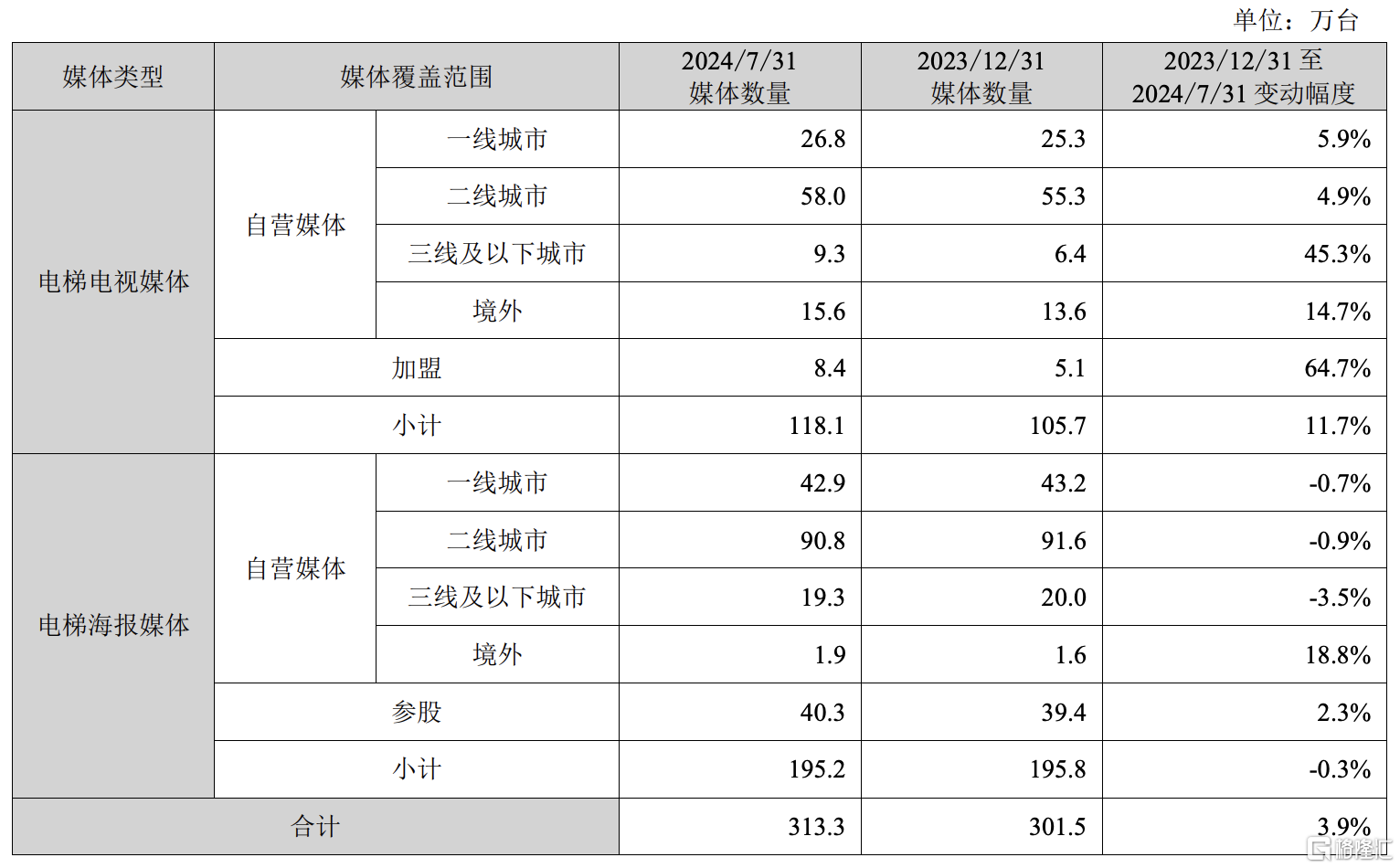

1、无论是国内还是境外,分众都在扩张核心网点。在3月底,分众覆盖的国内城市是280个,截至7月底是300个。

在境外,3月底是95个城市,在7月底是100个城市。

至少在城市的覆盖范围上,是在扩张,但总体变化不是很大。

国内,电视媒体的数量在增长,尤其是在三线及以下城市增长45%。相反,电梯海报的数量在小幅下滑。

境外,无论是电视媒体还是电梯海报,数量都在增长,这也印证了分众在海外的扩张。由于境外的基数小,所以即便是在增长之后,总体的媒体点位数量也不多。

从营收结构来看,影院媒体有小幅恢复的趋势。2023年年报显示,营收占比在6.5%左右,到了今年半年报,营收占比来到了7.6%。

过往,影院媒体的营收占分众全部营收大概在20%左右。未来恢复仍然有比较大的空间。

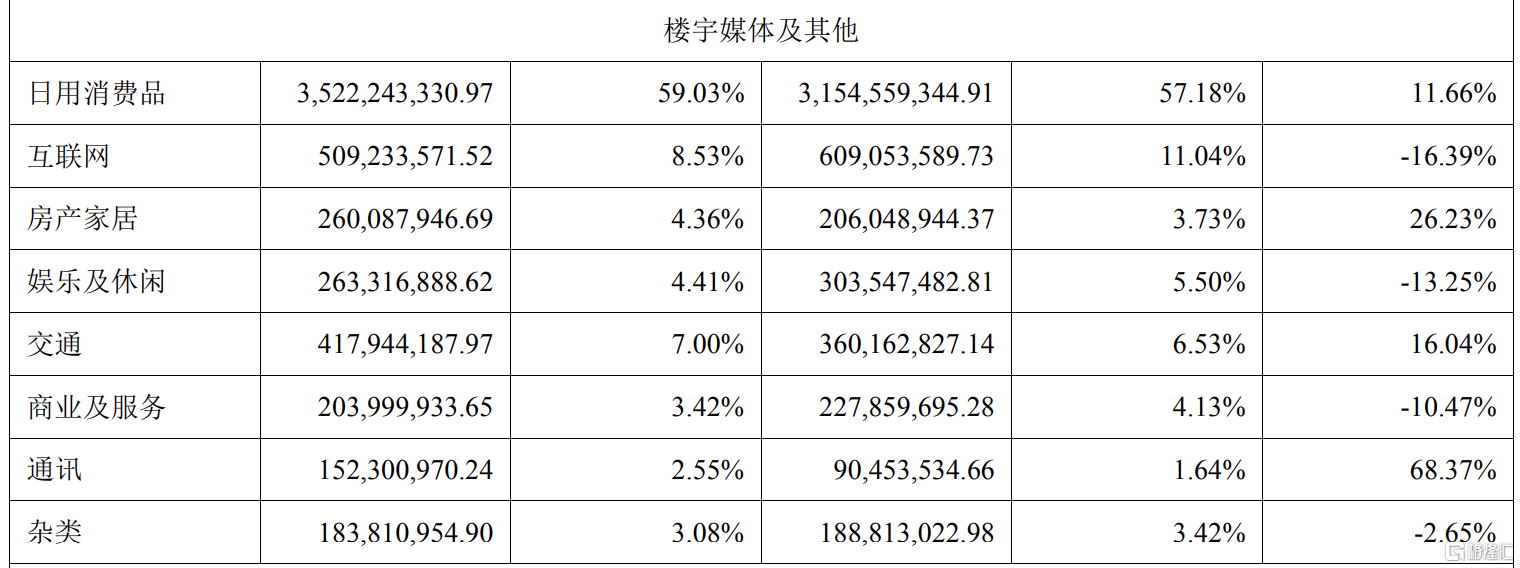

当前投广告比较多的,还是日用消费品,同比增长了11.66%;房产家居、佳通也保持两位数的增长。相比之下,互联网以及娱乐休闲属于下跌的趋势。

在客户结构上,日用消费品用户的占比提升,对于分众后续减少周期的影响,甚至跨越周期算是利好。

分众境外的扩张,很可能短时间内还是看不到啥效果。

当前分众境外实现盈利,总体比较稳定的就是香港和新加坡。

但日本、韩国、印度尼西亚、泰国、马来西亚、越南等,基本都是每年都在亏。总体来看,对分众总体的业绩影响不大,基本是在小幅亏损的状态。

分众总体的财务数据也比较稳健,但有几个点需要注意

1、二季度营收32亿,同时应收账款增加了4.87亿,这是仅5年单季度应收账款增加最多的一个季度。如果再把时间线拉长,17年和18年两年出现了应收账款的大幅增长。

2、投资收益3.44亿,其中长期股权投资收益1.67亿,处置股权基金投资项目0.96亿,处置理财产品等交易性金融资产0.63亿。

此外,今年上半年还获得了政府2.26亿的补贴。

这类的利润都是属于偶然性,不可持续的利润。

3、现金流总体还是不错的,但相比之前,有往下的趋势。

分众这份半年报业绩不是最大的亮点,而是增加了年中分红,每10股派1元。

在这样的环境下,这个业绩算是不错的了,而且能在年中增加一次分红。

按照往年分众的业绩表现,上半年的业绩占全年业绩的50%左右,所以分众在2024年的全年净利润达到48-52亿左右还是大概率的事。

随着经济的缓慢恢复,个人毛估估,分众在未来2-3年,利润复合增速达到2位数增长,有比较大的概率。

当下分众的估值,算是合理偏低吧。

......

明天有1只新债和1只创业板新股可申购,我都会选择顶格参与。

一、豫光转债

1、正股情况:正股豫光金铅,主要从事铅、铜冶炼,产出电解铅和阴极铜,同时对黄金、白银、锌、硫酸等有价金属和有价元素进行综合回收。

主要产品类别包括铅产品、铜产品、黄金产品、白银产品、锌系列产品和硫酸产品等。

其中,公司铅产品以铅锭(电解铅)为主,铜产品以阴极铜为主,黄金产品主要为金锭,白银产品主要为银锭,锌产品以氧化锌(包括副产品氧化锌、纳米氧化锌等)、硫酸锌(包括七水硫酸锌、液体硫酸锌等)为主、硫酸产品以工业硫酸为主。

从最新一季度的财务数据来看,总资产负债率在69%左右,其中有息负债率在58%左右,现金流总体情况不大好。

2、转债情况:发行规模7.1亿,预计实际流通规模4.5亿,评级AA,所属有色金属-工业金属-铅锌行业。

3、价格测算:按照当前转股价值91.25来测算,上市合理价格在110-115元左右。

二、国科天成

1、公司情况:主营业务为从事红外热成像等光电领域的研发、生产、销售与服务业务的企业。除光电业务外,其还开展了遥感数据应用、信息系统开发和卫星导航接收机研制等其他业务。

从近三年的营收结构来看,光电业务占其总营收的90%左右,其中红外产品占总营收的60%左右,其次是零部件占比在18%左右。除此之外,遥感业务、信息系统业务以及导航业务占比总营收的10%左右。

国科天成的光电业务下游客户以军工配套企业、民用整机或系统制造商为主。其客户主要是中电科集团、中建材集团、航天科技集团、中国船舶集团、航天科工集团、四川九洲集团、中科院等。

近三年营收分别为3.28亿、5.30亿以及7.02亿,近三年归母净利润分别为0.75亿、0.97亿以及1.27亿。

虽然总体负债率不高,近三年在20%左右,但现金流比较差,近几年的应收账款占全年总营收的一半以上。

这个应该是和国科天成所处的行业地位,下游客户话语权比较强有很大的关系。

2024年上半年营收预估为3.77亿,同比增长38.83%,净利润预估为0.55亿,同比增长35.55%。

2、发行情况:本次发行股价11.14元,发行市盈率15.76,滚动市盈率10.42,行业市盈率为32.6。与同行业的睿创微纳、久之洋相比,其估值偏低。

本次发行规模5亿,总体规模尚可,有商业航天、军工等概念。

3、评分情况:如果满分是5分的话,我给2.8分。主要是估偏低,有近期比较热的商业航天概念。

表面上看营收不错,每年大幅增长,但实际收到的大部分是白条,还是民企。在我看来,这种企业只适合投机,参与打打新股。

PS.

美元债lof真是坚挺,当前溢价在7%左右,流动性没问题,继续场外单账户参与就是了。