下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

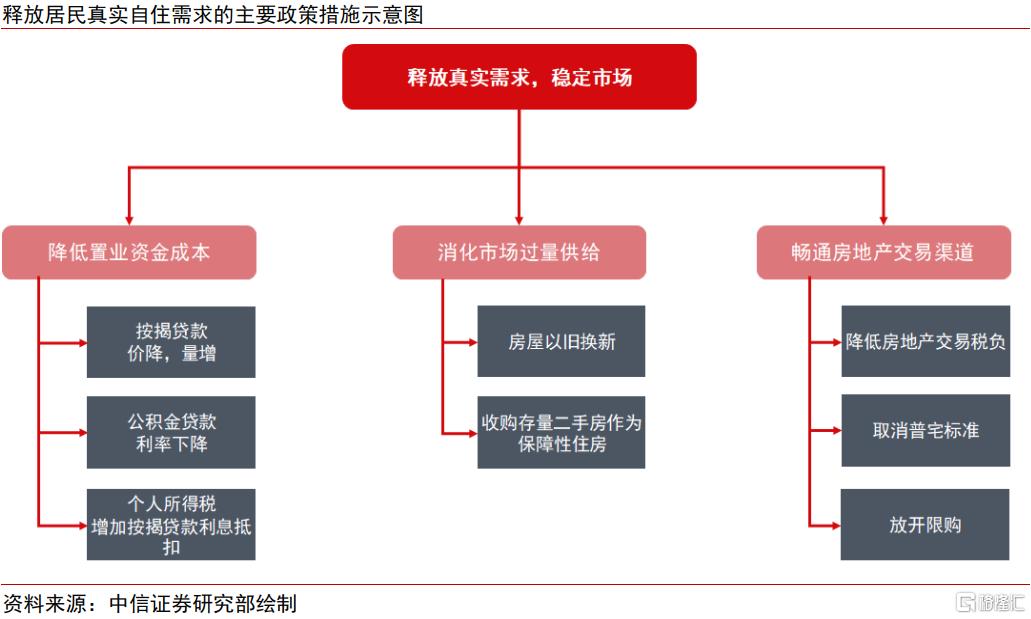

置业的资金成本是推动合理住房需求释放的最关键因素,决定置业资金成本的不仅有按揭贷款的定价,也有公积金贷款定价和个人所得税按揭贷款利息抵扣。银行按揭投放策略将保持积极,我们预计2024年内新发放按揭利率有望下降至3%左右。利率市场化也会推动存量按揭利率稳步下降。各地公积金贷款额度有望上行,利率下行,新增信贷支持潜力超万亿,对按揭形成有力补充。配合其他政策,我们预计房地产市场有望在2024年企稳。一旦房价企稳,我们预计房地产企业的资产负债表优化将会提速,布局核心城市的优质开发商估值已经在价值投资区间。房地产市场的景气情况对银行业影响深远,我们认为各部门合力释放自住需求,打破房价下跌带来的产业链负循环,对银行业发展有利。

▍日本经验:按揭利率持续低位,危机后住宅金融公库成为增量按揭主要提供方,存量按揭提前还贷持续多年。

1990年后:1)按揭贷款定价持续低位,伴随危机后官方贴现率从1990年的6.0%多轮下调至1995年的0.5%,以城市银行口径为代表的住房贷款浮动利率,亦从1990年高点的8.5%持续下行至1995年的2.625%,(根据CEIC)并开始长期保持低位运行。2)新发按揭依靠住宅金融公库发力。1990-1995年间,住房贷款余额增加了约56万亿日元,其中近28万亿日元依靠日本住宅金融公库提供,尤其是1993年和1994年两年,住宅金融公库的增量贡献分别达71%/81%(根据日本住宅金融支援机构);3)按揭提前还贷持续多年:根据日本住宅金融支援机构数据,1995财年,日本住房贷款提前还款额达历史峰值的近10万亿日元,后续提前还款额超5万亿日元以上的年份亦持续了近10年。

▍国内当前情况看,我们预计按揭贷款投放积极主动,定价有望持续下降。

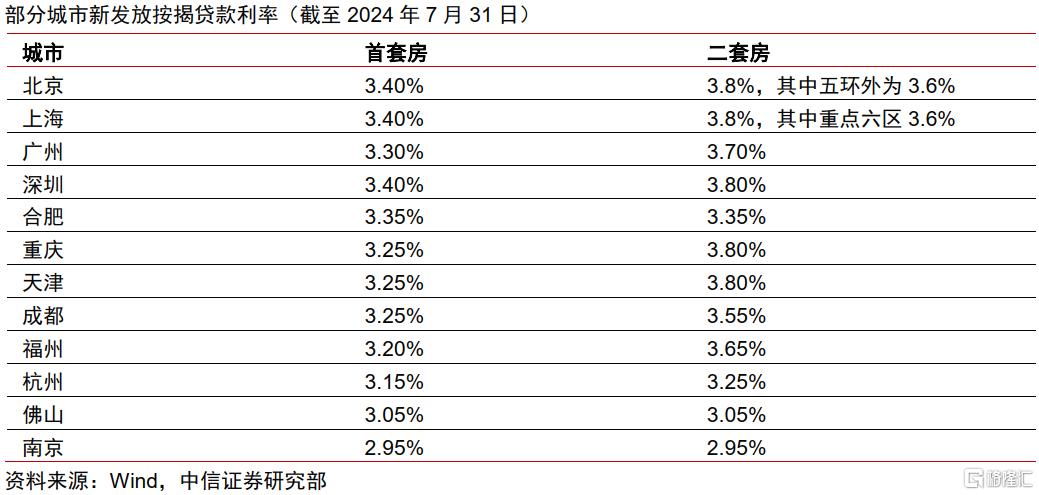

按揭贷款投放和房地产销售互为因果,综合全年一二手房销售情势,我们预计2024年新发放按揭规模约6.4万亿元,和2023年全年基本持平,而按揭偿还本金额预计约为6.7万亿元,较之2023年有所下降,全年按揭贷款余额可能较之年初小幅下降。考虑到当前5年期以上LPR已经达到3.85%,主流银行白名单消费贷已经在2.9%-3.0%左右,我们判断年内新发放按揭贷款利率平均可能低至3.0%上下。

▍存量按揭重定价和利率市场化环境下的转按揭有丰富的历史和国际可比经验。

在2009年和2023年,我国都出台过存量按揭贷款定价调整的相关政策,指导商业银行将存量按揭贷款定价快速对齐新发按揭贷款定价的区域利率下限。从海外经验来看,在利率市场化即不存在按揭贷款利率特定下限的环境下,海外常见的转按揭机制,应该能在一段时间内推动按揭贷款利率稳步下行,同时也照顾了银行经营的自主与稳定。

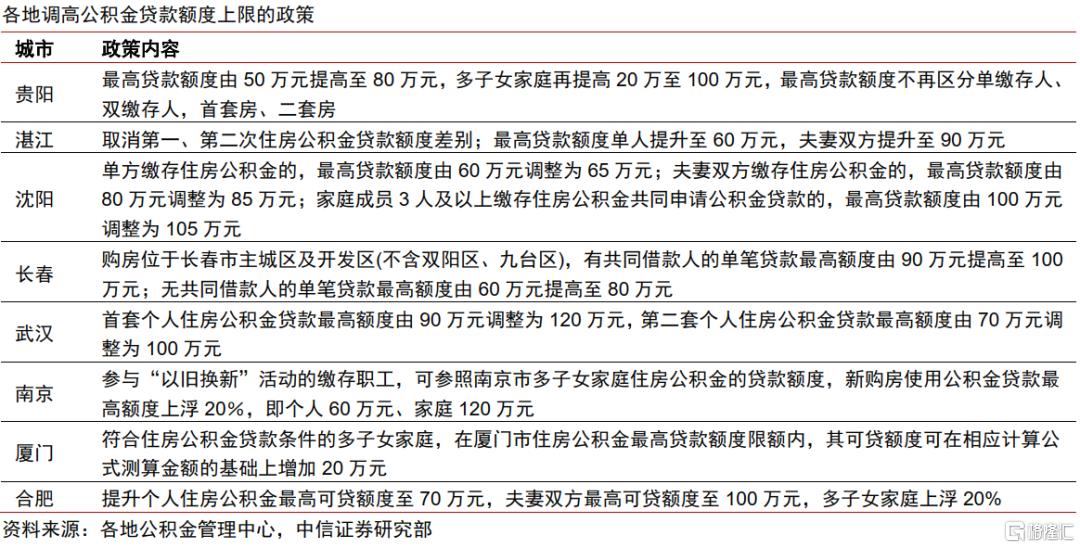

▍公积金贷款额度有望打开,定价有望下行,新增信贷支持潜力超过万亿。

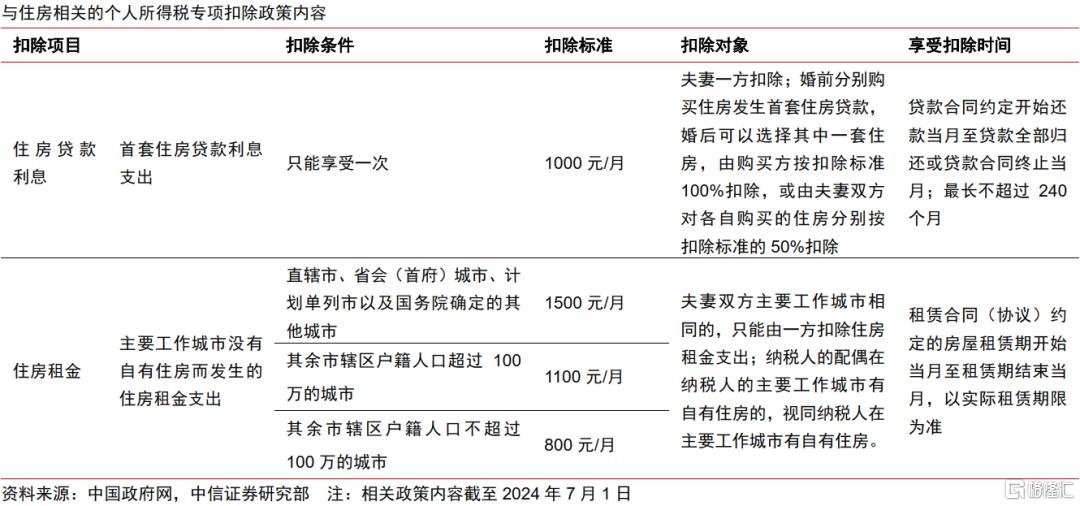

根据全国住房公积金年度报告,公积金个人住房贷款的新发放额约为同期商贷的四分之一;由于公积金个人住房贷款率在2016年以来的历史低位(最高点为89%,现在仅为78%),我们认为通过调低公积金贷款利率,尤其是提高公积金贷款额度上限,有望促成超过万亿规模的公积金信贷支持进入房地产市场。此外,个人所得税住房按揭贷款利息扣除额度也有增加的空间。

▍置业资金成本下降是推动合理住房需求释放的最关键因素。

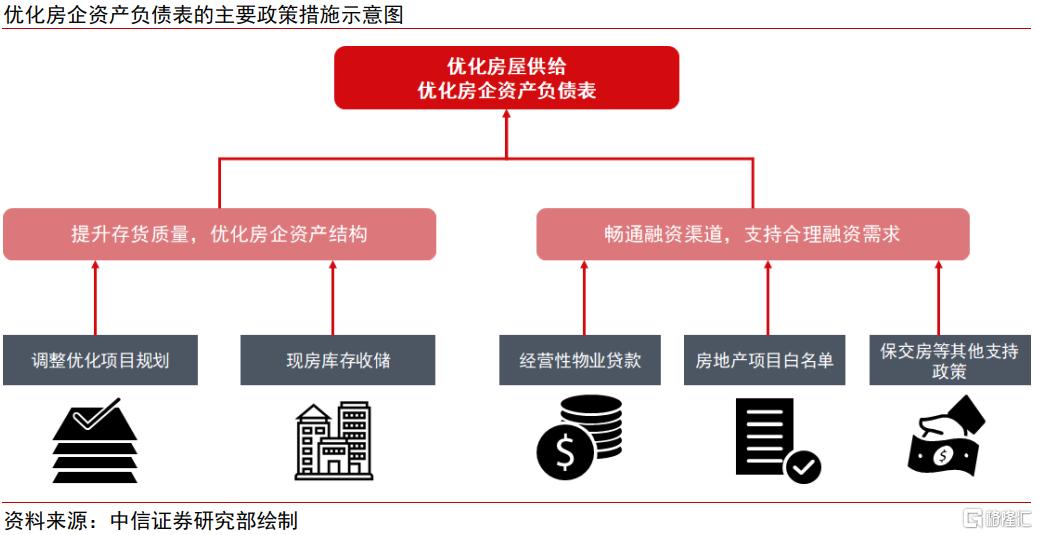

当前房地产开发企业和房地产产业链所面临的最关键问题就是房价下降形成的负循环。在负循环中,避免恶性事件的发生,就需要优化房企的资产负债表。打破这一负循环,就需要稳市场,促需求。我们相信政策在不远的未来可以稳住房价,结束房价下降,资产缩水的恶性循环。在此背景之下,一些对居民置业成本敏感,不良资产得到消化的龙头房地产开发企业,具备投资价值。

▍风险提示:

居民置业资金成本过高,从而导致需求不能合理释放,房价下降不断加剧资产贬值预期,产业链进入负循环,反过来影响银行资产质量安全的风险;居民收入和财富增长预期逆转,尽管居民置业资金成本下降,但房地产市场无法摆脱困境的风险。

▍投资策略:

置业的资金成本是推动合理住房需求释放的最关键因素,决定置业资金成本的不仅有按揭贷款的定价,也有公积金贷款定价和个人所得税按揭贷款利息抵扣。银行按揭投放策略保持积极,我们预计2024年内新发放按揭利率有望下降至3%左右。利率市场化也会推动存量按揭利率稳步下降。各地公积金贷款额度有望上行,利率下行,新增信贷支持潜力超万亿,对按揭形成有力补充。配合其他政策,我们预计房地产市场有望在2024年企稳。一旦房价企稳,我们预计房地产企业的资产负债表优化将会提速,布局核心城市的优质开发商估值已经在价值投资区间。房地产市场的景气情况对银行业影响深远,我们认为各部门合力释放自住需求,打破房价下跌带来的产业链负循环,对银行业发展有利。

注:本文节选自中信证券研究部已于2024年8月9日发布的《房地产与银行业专题报告—居民置业资金成本料多渠道持续下行》;陈聪 肖斐斐 彭博 张全国