下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

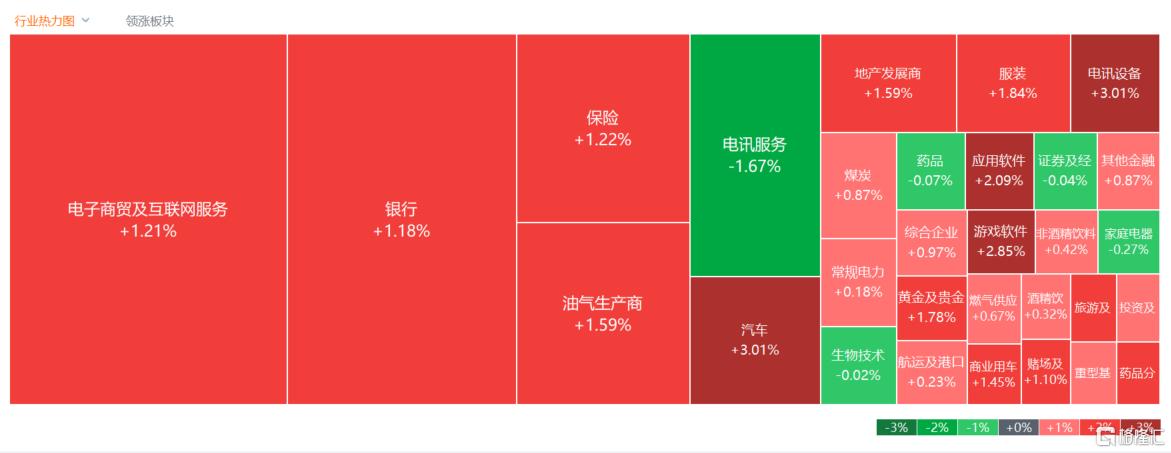

8月9日,港股三大指数全天走俏,午后稍有回调但仍维持强势行情,市场做多情绪回升明显。截止收盘,恒指涨1.17%重回万七关口,国指涨1.29%,恒生科技指数涨2.08%表现较佳,且盘中一度大涨3.5%。

盘面上,作为市场风向标的大型科技股全线拉升上涨,内房股、物管股全天强势,新能源车领衔汽车股上涨;半导体股走俏,中芯国际盘中一度大涨超9%收涨近5%;黄金股、石油股等避险板块表现活跃。电信股逆势下跌,三大运营商齐跌,餐饮股午后跌势扩大,海底捞跌2.66%市值下破700亿港元。

具体来看:

大型科技股普涨,小米涨3.54%,快手、网易涨3%,百度涨2.84%,阿里巴巴、美团、京东涨超1%。国信证券表示,整个上半年,港股互联网各龙头公司已表现出微观基本面筑底回升的特征,现在正处在微观企业经营效率的小周期回升的起点,有望推动港股互联网板块开启长期基本面修复行情。

芯片股大涨,晶门半导体涨超5%,中芯国际、中电华大科技涨超4%。个股消息面上,中芯国际二季度业绩大超预期,二季度营收19.0亿美元,环比增长8.6%,同比增长21.8%,市场预估18.4亿美元。

内房股涨幅居前,世茂集团涨超8%,新城发展、金辉控股涨超4%。统计局数据显示,7月CPI同比上涨0.5%,高于市场预期的0.3%,涨幅比6月的0.2%扩大0.3个百分点,某程度反映消费需求持续恢复。 另外还值得注意的是,全国各地推出的一系列提振房地产政策中,已有“收储商品房”模式具体落地。继5月份广州增城公开征集商品房作铁路项目安置房源后,深圳市安居集团最近也官宣将收购商品房用作保障性住房。业内人士认为,一线城市已开启“以购代建”模式,预计京沪后续也有望跟进。

新能源汽车股普涨,恒大汽车、理想汽车涨超5%,小鹏汽车、蔚来、比亚迪股份涨超3%。乘联会数据显示,今年7月新能源车国内零售渗透率首次超过50%,达到51.1%,同比升15个百分点,意味在乘用车终端销售中,新能源汽车销量已超过燃油车,成为内地市场主流。 乘联分会统计,2021年至2023年,中国新能源汽车零售渗透率分别达到14.8%、27.6%和35.7%。内地先前制定的目标是2025年新能源汽车渗透率达到20%,这一目标提前三年完成目标。

黄金股上扬,招金矿业、中国黄金国际涨超2%。消息面上,资金流入避险产品,加上市场憧憬美联储将于9月大幅减息,伦敦金现周四收升1.86%报2427美元,终结5连跌。

电信股跌幅居前,中国电信、中国联通跌超3%,中国移动跌超1%。个股消息面上,中国移动上半年营业收入为5467.44亿元,同比增长3.0%。净利润802亿元,同比增长5.3%。国际投行里昂发布研报称,由于政府和企业在经济疲弱的情况下缩减IT开支,因此中资电信股今年上半年的业绩将较为疲弱,总服务收入增长将会放缓3%至4%。而从中国移动上半年产业互联网收入增长将放缓至约10%的迹象看,里昂预计中国电信和中国联通的相关收入增长也将放缓至个位数。

医药外包概念股下挫,凯莱英跌超3%,药明康德、昭衍新药跌超2%,康龙化成、方达控股等跟跌。

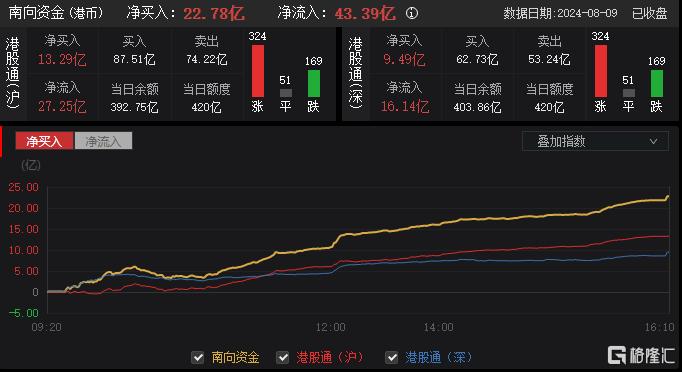

今日,南向资金净买入22.78亿港元,其中港股通(沪)净买入13.29亿港元,港股通(深)净买入9.49亿港元。

展望后市,兴业证券认为,港股第二阶段行情的必要条件已经成熟。经过两个多月的调整,港股风险得到充分释放,配置价值凸显。市场情绪显著回落,港股估值水平回到历史低位区间。

港股第二阶段行情的核心动力是龙头公司盈利预测上调和持续回购。8月份港股中报季将到来,核心资产的业绩指引有望超预期。在高质量发展背景下,投资者将更加重视股东回报,港股龙头公司持续提高分红和回购,将提升配置吸引力。