下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前沿疗法总能站在风口上。

例如,近期细胞疗法领域便诞生了“风口上的猪”:香雪制药7个交易日累计暴涨超170%、东北制药实现3连板,再次激发了市场对前沿疗法的热捧。

此前,A股市场也有过类似的热烈反应。得益于治疗阿尔茨海默病的全球首创1.1类国家级新药琥珀八氢氨吖啶片III期试验揭盲,通化金马以278%涨幅位列2023年A股药企涨幅榜第三。

实际上,全球药企从未间断对前沿疗法的探索。无论双抗还是siRNA疗法,都频频成为市场热点。

01

细胞疗法“全面开花”

细胞疗法板块是怎么被点燃的?

消息面上,香雪制药在7月30日发布公告称,子公司香雪生命科学申报的TAEST16001注射液被国家药监局纳入突破性治疗品种名单。这也是中国首个获准开展临床试验的TCR-T细胞治疗新药,极具里程碑意义。

8月2日,FDA批准Adaptimmune公司的Tecelra(afamitresgene autoleucel)用于治疗既往接受化疗的成人不可切除或转移性滑膜肉瘤,成为全球首款且首个治疗实体瘤的TCR-T细胞疗法,取得细胞治疗领域的革命性突破。

几天后,两家老牌药企接连宣布入局CAR-T赛道。其中,华东医药以超10亿元与艺妙神州就CAR-T细胞疗法达成合作,预计今年四季度提交该药针对弥漫大B细胞淋巴瘤末线治疗的上市申请;东北制药发布公告称,拟收购细胞治疗公司北京鼎成肽源70%的股权。

利好消息一浪接一浪,让细胞治疗领域燃起熊熊大火。而更深层次的原因是,细胞疗法具备不同于传统药物治疗的优势,包括个性化、细胞修复与再生、免疫调节与抗炎作用等。

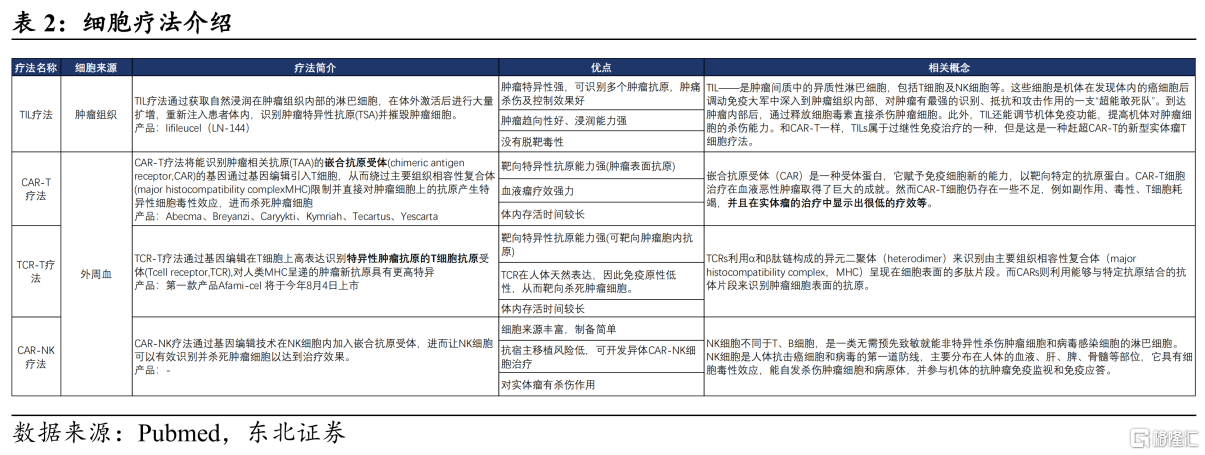

细胞疗法可分为TIL、CAR-T、TCR-T和CAR-NK疗法,其中成熟度高的CAR-T疗法已得到广泛应用,2023年Yescarta、Carvykti、Kymriah销售额分别达15亿美元、5.08亿美元、5亿美元。

目前已上市的CAR-T疗法主要集中在血液瘤,靶向CD19和BCMA,但全球药企也在探索胃癌、胰腺癌、肝癌和自免等其他疾病领域,针对Claudin18.2、GPC3等差异化靶点。

尤其今年以来,细胞疗法领域接连取得革命性的突破。

2月,Iovance的lifileucel(Amtagvi)获FDA加速批准上市,用于无法手术切除或转移性黑色素瘤患者,成为全球首款且首个治疗实体瘤的TIL细胞疗法。而且,Amtagvi首季度大卖1280万美元,市场预期销售峰值将超过10亿美元。

近期获批上市的Tecelra,是全球首款且首个治疗实体瘤的TCR-T细胞疗法,同样开启了新的纪元。

随着细胞疗法攻克实体瘤成为现实,资本市场自然报之以歌。

香雪制药子公司香雪生命科学的TAEST16001注射液,已处于II期临床,第一个适应症是恶性程度高、病程进展快的实体瘤——晚期软组织肉瘤,有望成为中国首个获批上市的TCR-T细胞疗法。

东北制药计划收购的鼎成肽源,已形成TCR-T和CAR-T细胞治疗产品完整的技术平台及产品转化体系,针对胰腺癌、结直肠癌、胃癌、肝癌和脑胶质瘤,开发了靶向KRAS突变、EGFRvIII、AFP和Claudin18.2等靶点的TCR-T、TCR蛋白药和创新型CAR-T等10余款细胞治疗产品。

其中,DCTY1102注射液的IND申请已获NMPA受理,有望成为全球第二款、国内第一款进入I期临床研究的靶向KRAS G12D的TCR-T细胞药物;拟用于治疗胶质母细胞瘤的CAR-T细胞产品DCTY0801注射液,已获FDA孤儿药资格认证,正在中美两地进行IND申请。

02

AD药物研发再升温

除了细胞疗法,被称为“研发黑洞”的阿尔茨海默病也屡屡突破。

据统计,目前全球有超过5500万痴呆症患者,其中阿尔茨海默病(AD)是痴呆症最常见的形式,占了所有病例的60-70%。

可与庞大的患者人数相悖的是,过去20年来成药的AD药物屈指可数,许多MNC巨头都曾遭遇研发失败。幸运的是,今年喜讯连连。

7月2日,礼来的新一代抗Aβ单抗Donanemab(Kisunla)获FDA批准上市,用于治疗早期症状性AD,包括AD所致的轻度认知障碍以及轻度AD。礼来新闻稿表示,Kisunla是首个且唯一一个有证据支持在清除淀粉样蛋白斑块后可停药的疗法,这可以降低治疗成本并减少输液次数。

7月30日,Alpha Cognition公司的Zunveyl(benzgalantamine)获FDA批准上市,用于治疗轻中度AD,成为十多年来获批的第2款AD口服疗法。Zunveyl的特点在于其独特的设计,能够应对AD治疗中一直亟待解决的药物耐受性不良挑战,提高患者治疗的依从性。

即便AD药物研发困难重重,但MNC巨头仍不会错过这个具有大药潜质的赛道,尤其是前沿疗法。

8月7日,罗氏斥资近20亿美元与Sangamo达成合作,开发包括AD在内的神经退行性疾病的AAV基因疗法;同一天,卫材斥资15亿美元与万春医药子公司Seed Therapeutic达成合作,开发多种未公开神经退行性疾病和肿瘤靶点的新型分子胶蛋白降解剂。

细胞和基因疗法已在AD治疗中展现出可喜的初步疗效,但挑战在于如何穿越保护大脑的血脑屏障,将具有治疗效果的基因有效递送到大脑内部。而Sangamo公司开发的STAC-BBB载体在递送转基因在大脑组织中表达方面获得了突破,这款AAV衣壳在非人灵长类动物模型中表现出强力穿越血脑屏障的能力。

值得一提的是,自合作消息公布后,Sangamo股价单日大涨29%。

无独有偶,前沿疗法也在A股市场受到热捧,因治疗AD的全球首创1.1类国家级新药琥珀八氢氨吖啶片III期试验揭盲,通化金马以278%涨幅夺下2023年A股药企涨幅榜第三。

除了通化金马,国内还有其他药企进军AD药物赛道,包括绿叶制药LY03013(利斯的明透皮贴剂)、先声药业SIM0801(Varoglutamstat)、恒瑞医药SHR-1707以及康缘药业的氟诺哌齐等。

03

前沿疗法竞相突破

往更大的视角看,近年来还有不少前沿疗法取得新突破。

例如,siRNA疗法已从罕见遗传病成功拓展至慢性病领域,里程碑事件是诺华的PCSK9 siRNA降脂新药Inclisiran(Leqvio),获批用于治疗成人高胆固醇血症或混合性血脂异常。

Leqvio销售增速十分迅猛,2022年、2023年销售额分别为1.12亿美元、3.55亿美元,今年上半年继续以135%的同比增速实现收入3.33亿美元,已接近去年全年销售额。

siRNA疗法所在的小核酸药物赛道,是MNC巨头重金押注的热门领域。

这是由于小核酸药物具有许多优势,包括研发周期短(药物靶点筛选快)、安全性好(给药剂量小)、效果持久(半衰期长)等,正在引领第三代药物革命浪潮的爆发。尤其小核酸药物不受靶点成药性限制,正在拓展至肿瘤、心血管、消化道和代谢等领域,市场潜力巨大。

今年年初,就有2家中国药企与MNC巨头达成巨额BD合作,其中勃林格殷格翰斥资超20亿美元与瑞博生物共同开发治疗肝病的小核酸创新疗法,诺华豪掷42亿美元引进舶望制药多款心血管siRNA药物。

双抗赛道也不甘落后,不仅在2023年迎来批量上市的爆发,而且不再局限于血液瘤,目前正在拓展至实体瘤、遗传病和眼科等更广泛的适应症。

罗氏的眼科双抗Vabysmo,2023年、2024年上半年分别实现收入26.34亿美元、20.27亿美元,同比增长324%、93%;强生EGFR/c-MET双抗Amivantamab(埃万妥单抗),是全球首款获批用于治疗实体瘤的双抗,预计在肺部疾病组合的销售峰值为50亿美元。

04

结语

综上可见,前沿疗法的浪潮持续翻涌,不断在资本市场掀起波澜。

从细胞疗法和阿尔茨海默病新药接连取得里程碑突破,到双抗和siRNA疗法广泛拓展新适应症,前沿疗法已然成为“风口上的猪”。

参考资料:

1.各家公司的财报、公告、官微

2.《罗氏近20亿美元布局阿尔茨海默病基因疗法,囊获穿越血脑屏障新载体》,药明康德

3.《医药界杀出“黑马”》,Insight数据库

4.东北证券、国投证券研报