下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近日港交所网站显示,杭州九源基因工程股份有限公司(下称“九源基因”)递表港交所,保荐人为华泰国际。

九源基因总部设于浙江杭州,公司的大部分上市产品及在研产品均为生物类似药或化学仿制药。公司专注于四大治疗领域:骨科、代谢疾病、肿瘤及血液。除骨优导是从外部收购外,其余所有产品均为内部开发。

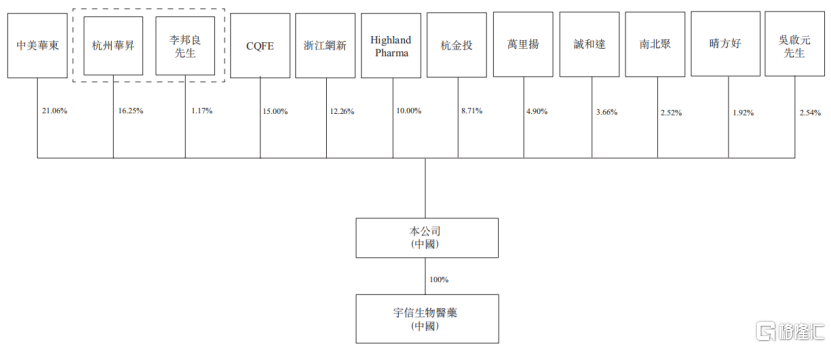

1993年,华东医药全资子公司中美华东,以及临安福士、台湾裕友、香港源裕一起投资成立了九源基因。目前,中美华东依然是九源基因的单一最大股东,持有后者21.06%的股份。

公司股权结构,来源招股书

集采山雨欲来,业绩增长乏力

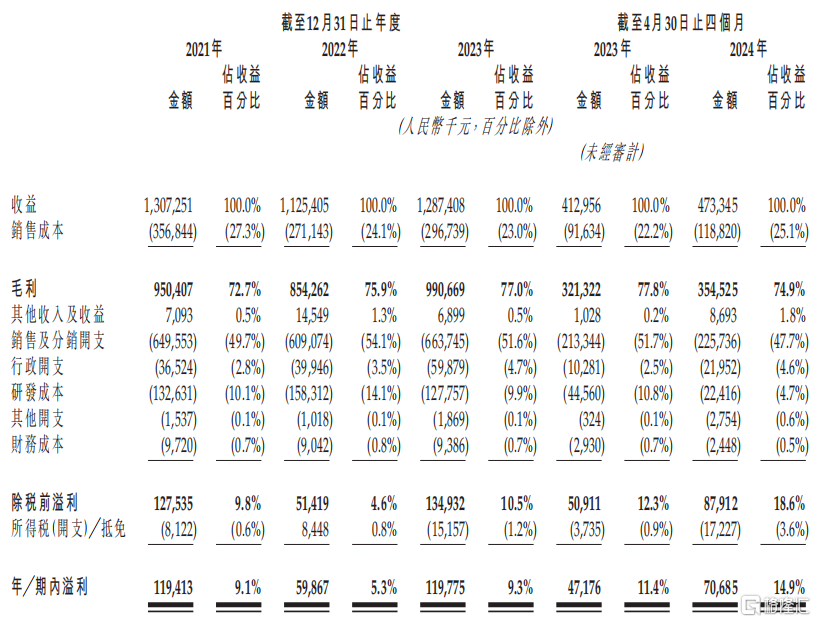

于2021年、2022年、2023年以及2024年1-4月(以下简称“报告期”),公司的收益分别达到13.07亿元、11.25亿元、12.87亿元及4.73亿元,净利润分别达到1.19亿元、5987万元、1.20亿元及7069万元,毛利率分别达到72.7%、75.9%、77.0%及74.9%,净利率分别为9.1%、5.3%、9.3%及14.9%。从业绩趋势来看,已经显现出疲态。

公司整体经营业绩情况,来源:招股说明书

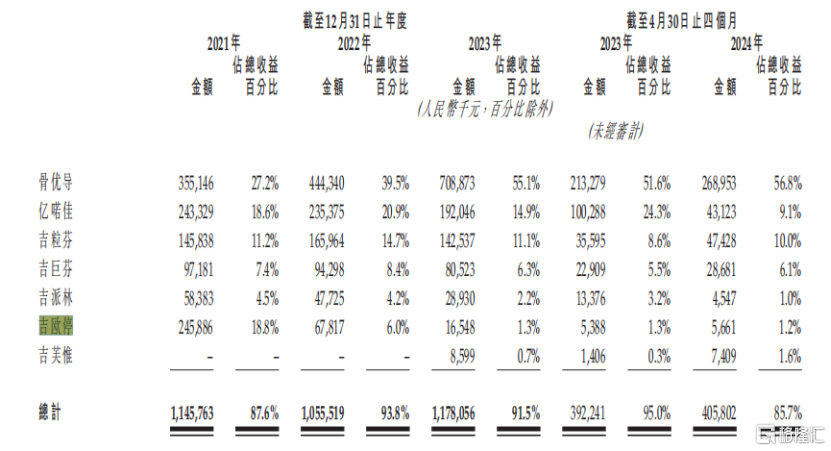

公司的收益主要来自三款产品:骨优导、亿喏佳及吉粒芬。

报告期内,上述三款产品所产生的收益分别占公司总收益的56.9%、75.1%、81.1%及75.9%。

其中,骨优导产生的收入分别占总收入的27.2%、39.5%、55.1%及56.8%,占据了半壁江山。

骨优导是一款药械组合产品,为中国首款获准销售的含rhBMP-2骨修复材料,这款产品是公司于2010年向华东医药收购而来的。

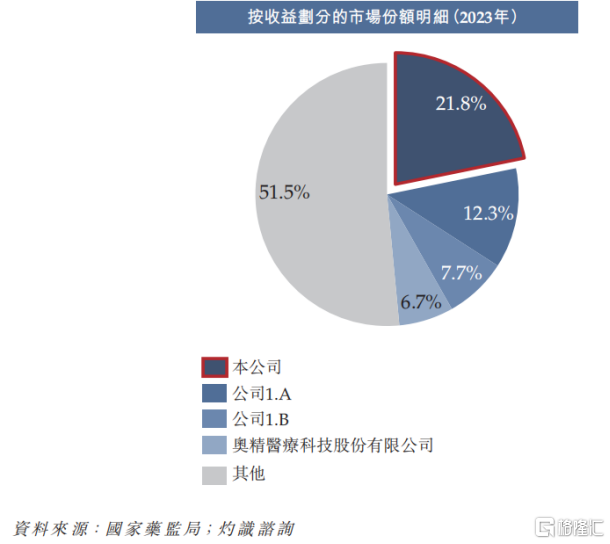

2023年,中国骨修复材料市场TOP4制造商约占市场总份额的48.5%。其中九源基因占比21.8%,位居第一。

中国骨修复材料市场竞争格局,来源招股书

然而,骨优导作为公司的核心大单品,却面临着集采的风险。

2023年,国家招采办刊发《国家组织人工晶体类及运动医学类医用耗材集中带量采购公告》,宣布(其中包括)第四批医用高值耗材集采名单。其中第5条规定,BMP骨修复材料生产商可自愿选择参与集采。

此次骨优导虽暂时未被实质性纳入集采,但未来趋势已经显现。

此外,公司其余三款已上市产品(即吉欧停、亿喏佳及吉芙惟)都已经参与了集采。

集采中标的产品往往面临大幅降价,如果企业能够以价换量,尚能弥补一部分降价的损失。

但现实是残酷的,对于市场份额较大的药品生产商来说,由于与其他中标企业共享市场,销售量也可能会下降。

以公司的产品吉欧停为例,集采后,吉欧停的平均售价由2021年的人民币2.59万元下跌至2022年的人民币1.19万元,并进一步下跌至2023年的人民币3400元。

吉欧停的销售量也因为竞争加剧而大幅下滑,由2021年的9500件下降到2022年的5700件,并进一步下降到2023年的4800件。

由此导致吉欧停的营收占比不断下降,报告期内从最初的18.8%下降至1.2%。另一款产品亿喏佳也面临同样的困境。

据招股书,九源基因的大部分上市产品及在研产品均为生物类似药或化学仿制药,后续集采的压力不小。

GLP-1减肥药的竞争格局不容乐观

公司在研产品超过10款,其中最受关注的是JY29-2(吉优泰)。

公司主要在研产品,来源招股书

JY29-2是一款司美格鲁肽生物类似药,公司正在针对其开发2型糖尿病、治疗肥胖症及超重适应症。

针对2型糖尿病适应症,JY29-2已经提交上市申请,是中国首款取得IND批准、完成III期临床试验并提交NDA的司美格鲁肽生物类似药。针对治疗肥胖症及超重适应症,JY29-2已于2024年1月取得国家药监局的IND批准。

司美格鲁肽产品(以通用名记)于2023年的全球销售额达到206亿美元,成为2023年全球三大最畅销药物。诺和诺德2024半年报当中也重点披露,司美格鲁肽上半年合计买了128.69亿美元,取代K药登顶药王宝座指日可待。

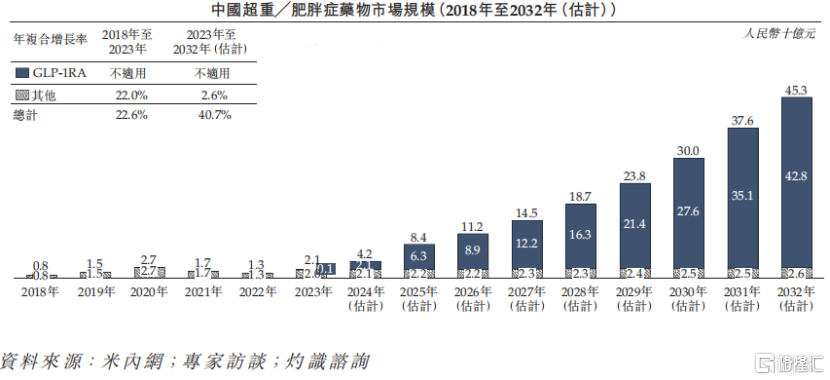

据招股书,中国的超重及肥胖症药物市场预期将由2023年的人民币21亿元扩大至2032年的人民币453亿元,年复合增长率为40.7%。

在该市场中,预期GLP-1RA的增长将较其他药物类别更为迅猛,预计其市场规模将由2023年的人民币1亿元增加至2032年的人民币428亿元。

中国超重╱肥胖症药物市场规模,来源招股书

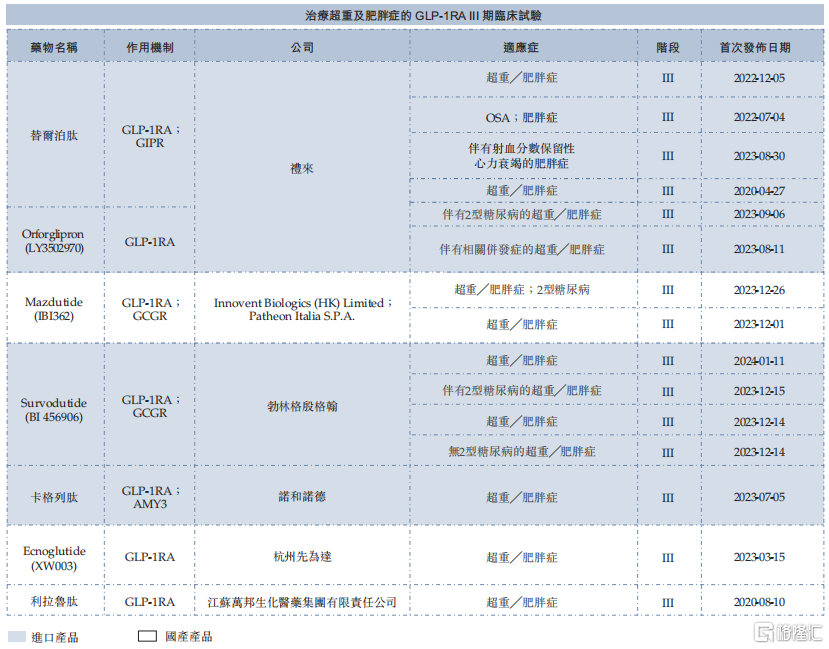

然而,GLP-1领域国内早已有数十家企业布局,研发管线已经卷成了红海。

截至最后实际可行日期,中国有80项正在进行的临床试验正在评估治疗超重及肥胖症的GLP-1RA在研药物,其中有15项已进入III期阶段。

未来在激烈的竞争之下,各家企业可能会打响价格战;这个看似巨大的蛋糕,实际可能会快速萎缩。

治疗超重及肥胖症的GLP-1RAIII期临床试验,来源招股书

此外,诺和诺德司美格鲁肽的中国授权专利将于2026年3月20日到期。该专利有效性争议仍在行政诉讼中,截至最后实际可行日期,有关法院尚未公布或宣布终审结果。

除非主管法院最终决定该专利无效,否则九源基因将只能等专利到期后才能将JY29-2推向商业化,那么公司的先发优势将可能被拉平。

尾声

整体来看,九源基因背靠上市公司华东医药,依靠收购而来的核心大单品骨优导维持了几年的体面,但是集采山雨欲来,业绩压力日益增大。GLP-1减肥药JY29-2作为全公司的希望,国内已经卷成红海,专利问题也还是个未知数。