下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

江湖不是打打杀杀,但医药市场是。

当一款新药成为年销售额超百亿美元的“超级重磅炸弹”,就会被群狼环伺。这不,抗肿瘤、自免、代谢领域的“药王”,均遭到了“围猎”。

01

全球“药王”地位不保?

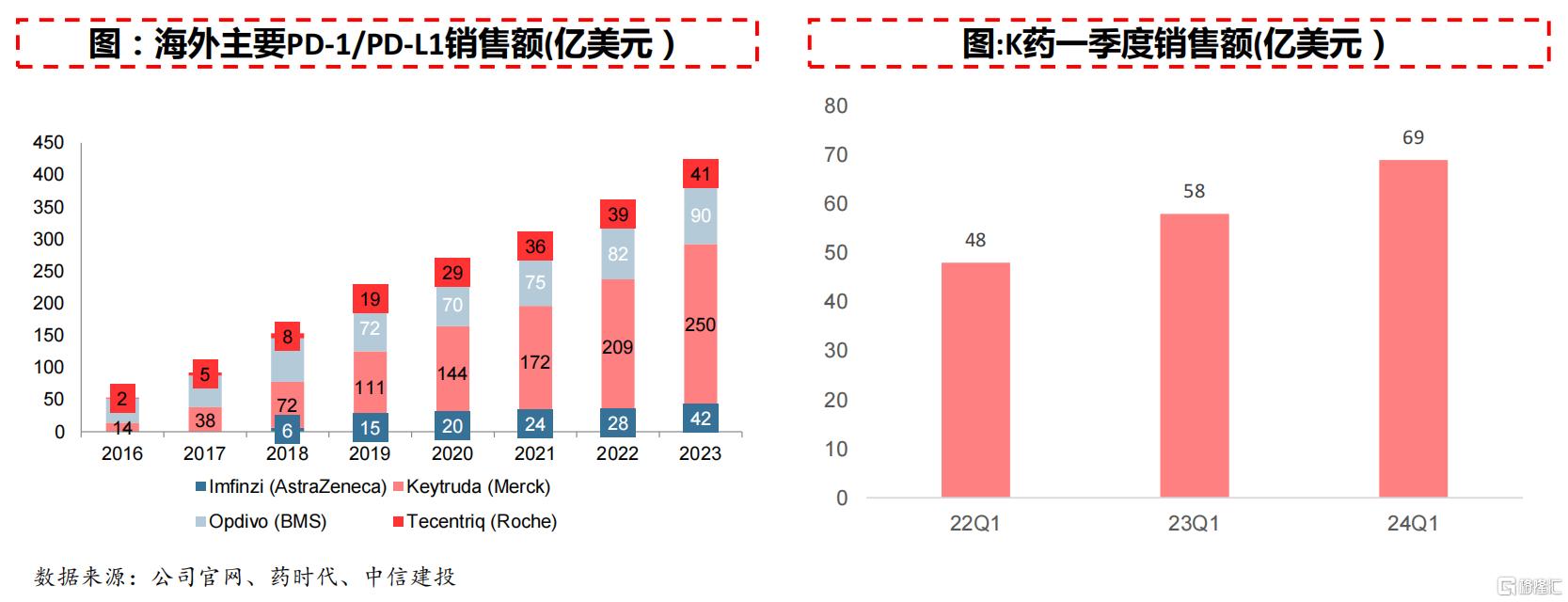

默沙东的Keytruda(K药),不仅是抗肿瘤领域的“药王”,还是继修美乐之后的新任全球“药王”。

2023年,K药以250亿美元销售额击败蝉联10年“药王”桂冠的修美乐(144亿美元),夺下全球“药王”宝座,且仅用修美乐一半的时间,销售额就突破了两百亿美元大关。这都得益于K药获FDA批准了39项适应症,覆盖约20个癌种,以及具备强大的拓展性,既可单药使用也可联用其他药物。

修美乐之所以能持续延长生命周期,创下累计销售额超过2000亿美元的“神话”,就在于拥有强劲的专利壁垒,艾伯维提交了超过250项专利申请。同样地,默沙东也为K药布局了超过180个专利。

然而,抗肿瘤领域“药王”不好当,全球“药王”更不好当。

市场预期,诺和诺德司美格鲁肽将有望打败K药,问鼎下一届全球“药王”。2023年,司美格鲁肽合计销售额达到约212亿美元,与K药相差并不大。

K药的销售额从百亿美元突破至到两百亿美元,用了3年,而司美格鲁肽却仅用1年,足见其增速迅猛。尤其是,司美格鲁肽正在拓展超过20项适应症,且诺和诺德还在大手笔扩充产能,未来增长潜力必然不容小觑。

K药的周围早已有群狼环伺,包括BMS的O药、阿斯利康PD-L1抑制剂Imfinzi、罗氏PD-L1抑制剂Tecentriq等,尽管这些竞品的销售体量不及K药,但也能带来不小压力。

更何况,K药的核心专利将于2028年到期,面临销售额下滑的风险。而国产PD-1/PD-L1单抗正在陆续打入国际市场、抢夺蛋糕,涉及君实生物、百济神州、复宏汉霖、恒瑞医药等。

除此以外,K药还遭遇技术路线的“围猎”。

今年3月,天境生物启动了尤莱利单抗(CD73单抗)联合君实生物特瑞普利单抗、特瑞普利单抗单药头对头比较K药治疗既往未接受过治疗的局部晚期且不可切除或转移性PD-L1和CD73选择性非小细胞肺癌(NSCLC)患者的II/III期研究。

另外,阿斯利康也在今年4月接连启动了奥希替尼+Trop2 ADC一线治疗EGFR突变NSCLC的三期临床、PD-1/TIGIT双抗+Trop2 ADC一线治疗晚期非鳞状NSCLC的三期临床,对照组均为K药。

尤其今年5月,康方生物的依沃西单抗(PD-1/VEGF双抗)在头对头试验中击败了K药,依沃西单药对比K药一线治疗PD-L1表达阳性NSCLC的III期临床取得积极结果:在意向治疗人群中,依沃西组相较于K药组显著延长了患者无进展生存期,风险比显著优于预期。

看来要想保住K药的全球“药王”宝座,默沙东得费一番功夫了。

02

自免“新王”被围猎

2023年,全球“药王”易主;2024年,自免“药王”也易主了。

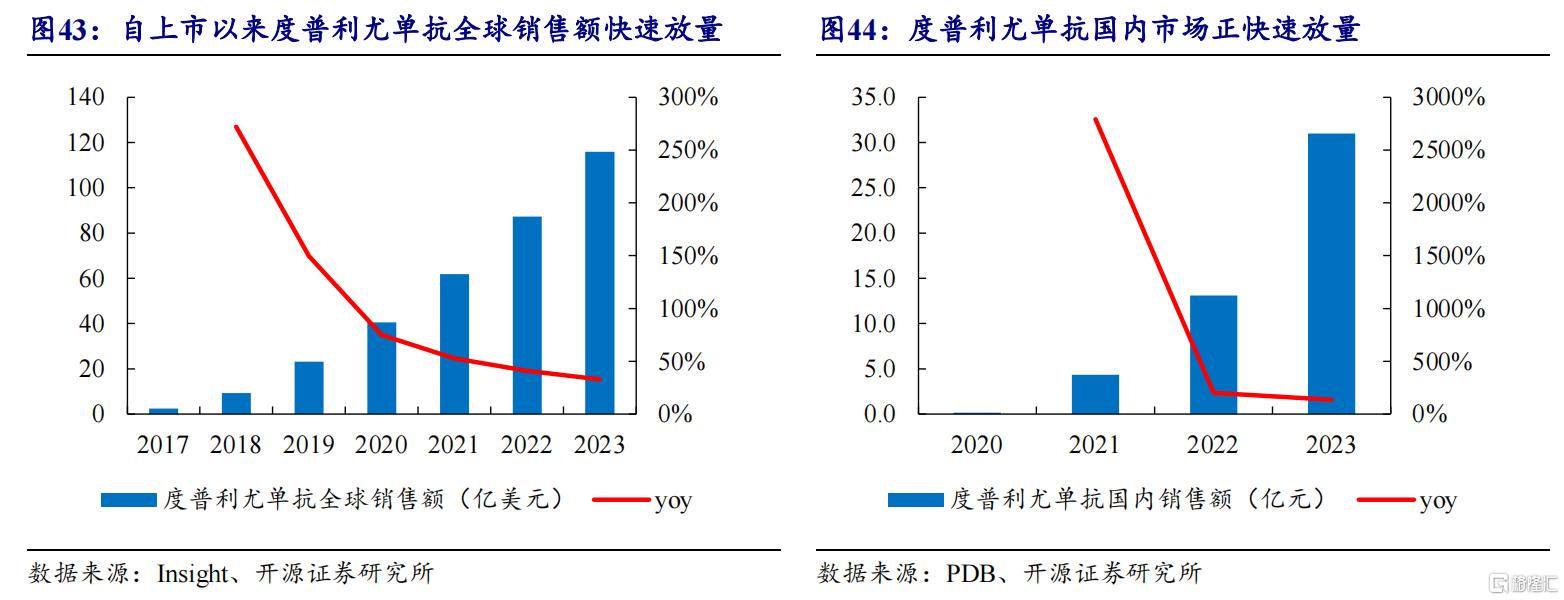

去年,艾伯维的修美乐(阿达木单抗)还占据着自免“药王”宝座。但到了今年上半年,赛诺菲的Dupixent(度普利尤单抗)实现销售额约66.6亿美元,超越艾伯维的修美乐(50.84亿美元),成为了自免“新王”。

这一结果其实并不意外。毕竟,修美乐和度普利尤单抗处于不同的生命周期。

修美乐自2002年首次获批上市至今已有22年,如今受专利到期的影响,必然处于销售下滑态势,2024Q1、2024H1销售额分别同比下滑36%、32%。

反过来,度普利尤单抗是在修美乐欧洲专利到期的前一年才获批上市(2017年),尚处于快速放量阶段,销售额从上市首年的2亿欧元快速飙升至2023年的107.15亿欧元(约合115亿美元),仅用短短6年时间就突破百亿美元大关,并挤进全球药品销售额前十。

这都得益于度普利尤单抗持续拓展适应症,目前已在全球获批7项,包括特应性皮炎、哮喘、慢性阻塞性肺疾病(COPD)等,且还有多个适应症已处于临床后期阶段,表明天花板还远远未到。

不过,与抗肿瘤领域一样,自免赛道的“药王”之争也十分激烈。

目前,有潜力与度普利尤单抗展开比拼的自免药物,包括强生的Stelara(乌司奴单抗)、艾伯维的Skyrizi(瑞莎珠单抗),2023年销售额分别为108.58亿美元,77.63亿美元,其中乌司奴单抗与度普利尤单抗的差距仅约6亿美元。

只不过,由于受美国药价谈判和面临专利悬崖的影响,今年上半年乌司奴单抗的销售额仅同比略增1.8%至53.36亿美元,仍然低于度普利尤单抗(66.6亿美元)。

“全村的希望”落在了艾伯维的自免新星瑞莎珠单抗上。

IL-23抑制剂瑞莎珠单抗被誉为修美乐的接班者,上市至今销售额增速保持50%左右,今年上半年以46.6%的同比增速实现收入47.35亿美元,可谓是下一代自免“药王”的候选药物。

在中国市场,度普利尤单抗遭到了更多药企的“围猎”。

尽管目前国内IL-4Rα单抗领域仅有度普利尤单抗获批,但再过几年就不是这般光景了,毕竟当下已有近20家国产药企入局这一赛道。

其中,康诺亚已经率先提交CM310(司普奇拜单抗)多个适应症的上市申请,并将国内权益授予传统大药企石药集团;而且,还有近10款国产IL-4R单抗已进入临床III期阶段,涉及荃信生物/华东医药、智翔金泰、恒瑞医药和康乃德生物/先声药业等,竞争相当激烈。

随着未来几年国产IL-4R单抗迎来收获期,度普利尤单抗的压力可想而知。

03

“围猎”司美格鲁肽

无独有偶,代谢领域的“药王”司美格鲁肽也正在被“围猎”。

2023年,诺和诺德的司美格鲁肽合计销售额高达212亿美元,是继K药后下一任全球“药王”的最佳候选者。

但与此同时,礼来的GLP-1R/GIPR双靶点激动剂替尔泊肽也在加速追赶,2023年实现销售额51.63亿美元,同比大幅增长970%。而且,替尔泊肽的减重效果优于司美格鲁肽。

今年一季度,司美格鲁肽合计销售额达约63.7亿美元,其中减重版Wegovy贡献收入约13.5亿美元,同比增长107%;同期,替尔泊肽实现销售额约23.24亿美元,其中减重版Zepbound上市不足半年,贡献收入已达5.17亿美元。

为了打败司美格鲁肽,礼来一方面针对替尔泊肽拓展更多适应症,布局依从性更好的口服减肥药Orforglipron、减重效果更优的三重激动剂Retatrutide;另一方面,大手笔扩充替尔泊肽的产能,并率先打起了价格战。

就在礼来与诺和诺德激战之际,国产药企也对司美格鲁肽展开了“围猎”。

国内GLP-1类创新药(减重适应症)

图片来源:Insight数据库整理

最近两个月,司美格鲁肽、替尔泊肽的减肥适应症陆续在中国获批上市。但在此之前,华东医药的利拉鲁肽生物类似药、仁会生物的原创新药贝那鲁肽,已经于去年7月陆续获批用于减重适应症。

根据insight数据库,目前国内已有22款具有减重适应症的GLP-1创新类药物进入临床II期试验及以上阶段,而且还有众多利拉鲁肽、司美格鲁肽、度拉糖肽的生物类似药已步入III期临床及上市申请阶段,市场竞争异常激烈。

其中,信达生物GLP-1R/GCGR双重激动剂玛仕度肽(IBI362)的上市申请已获NMPA受理,并展现出“治疗48周,6mg组较基线平均减重14.84%”的优异疗效,而且头对头司美格鲁肽针对早期2型糖尿病合并肥胖患者的III期临床正在进行当中。

其他国产GLP-1减肥药也在近期陆续公布了临床数据:恒瑞医药GLP-1R/GIPR激动剂HRS9531已处于III期临床,6mg剂量组治疗24周可减重16.8%;甘李药业GLP-1受体激动剂GZR18已处于II期临床,每周一次24mg组治疗30周后可减重17.78%。

不久前,博瑞医药也启动了GLP-1/GIP双重激动剂BGM0504的III期临床,根据Ⅰa期结果显示:在2.5-15 mg剂量下,经过1至2次给药,健康志愿者平均减重3.24%-8.3%。

有趣的是,这些都只是先行军,后面还有更多国产GLP-1减肥药等待亮剑。面对众多竞品,司美格鲁肽能否在中国市场占据领先地位?

04

结语

全球药企对超级重磅炸弹药物的“围猎”,完美地诠释了何谓“天下熙熙,皆为利来;天下攘攘,皆为利往。”

现如今,无论是默沙东的K药、赛诺菲的度普利尤单抗,还是诺和诺德的司美格鲁肽,都遭到了海内外药企的挑战。

谁能继续保持霸主地位,谁又会“退位让贤”,一出出好戏正在上演当中。

参考资料:

1.各家公司的财报、公告、官微

2.《减肥药市场“新玩家”登场》,Insight数据库

3.中信建投证券、开源证券研报