下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

经历过5月下旬以来的调整后,市场原本集中于红利低波等防御板块也到了一个比较悲观的位置,往后看,市场转机在何时?当前哪些方向的投资机会值得重点关注?

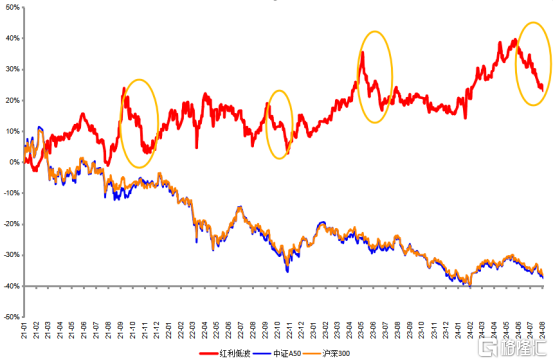

图1:类债型低波红利资产短期回调显著,或显示当前市场悲观程度已过

来源:Wind,区间时间:2021.1.1-2024.8.6

红利低波的防御属性较强,其在高点的回调往往也对应着市场风险偏好的提升。根据Wind数据,自今年5月28日起,截至8月6日,红利低波指数下跌近12%。类似4月下旬悲观情绪的释放,随着一季度经济数据超预期、房地产政策放松共振催化,4、5月份年报、一季报公布后,市场风险偏好反而出现了一波修复,当时市场就从红利板块向核心资产、出海链等高景气、高ROE方向扩散。

那么,近期类债型低波红利龙头超额收益开始收敛,是否也显示了三季度的市场正从防御板块中向外扩散、寻找新方向?

以历史数据来看,根据兴业证券研究发现,二季度本身往往是全年预期最悲观、体感最差的阶段,三季度则大概率好转。重要会议以来,各项政策宽松措施已在密集落地、加码,当前市场对于经济的预期已来到年初以来的较低水平,近期出现企稳迹象,后续或逐步改善。

图2:参考历史经验,每年5、6月是市场预期最悲观的时候

来源:Wind、兴业证券,截至:2024.7.31

近期ETF大幅流入,且集中在沪深300ETF,对以龙头白马为主的核心资产形成支撑。根据兴业证券研究发现,基金二季报个股持仓的集中度持续提升,公募聚焦行业龙头的趋势进一步强化。申万31个一级行业中,24Q2各行业第1大、前2、前3的持仓比例分别环比提升0.38%、1.46%、2.65%。

当前主动偏股基金投资市值偏好“由小到大”,与宽基ETF、险资共振,或将进一步驱动大盘龙头风格的演绎。

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!