下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Meta Platforms(纳斯达克股票代码:META)的股票在财报发布后盘后市场上涨超过 6%,因为该公司的收入和 GAAP EPS 均超过了预期,但随后由于市场持续回调而逆转了走势,如今股价出现了下跌趋势。

我们知道,谷歌(GOOG )(GOOGL )的广告收入,尤其是 YouTube 广告,在其第二季度财报中表现不佳。META 的广告收入也出现了一些疲软。然而,投资者关注的是 META 的资本支出前景。该公司已上调了 2024 财年的资本支出预期,以继续专注于人工智能创新,这是一个积极的信号,尤其是与谷歌低调的资本支出扩张相比。

在我之前的报道中,我将 META 评为“买入”,并继续相信该股具有强劲的上涨潜力,因为其在 GenAI 上的资本支出增加。META 目前正在开发 Llama 4,这是一种更快的开源大型语言 AI 模型,预计其训练能力将比之前的版本高出近十倍。尽管在当前市场抛售中其股价具有弹性,但该股的非 GAAP 市盈率为 17.4 倍,仍然具有吸引力。因此,我重申我的“买入”评级,因为 META 在货币化方面的强劲业绩记录和在 GenAI 上的资本支出增加应该会支持其增长轨迹。

想要把握住当前投资机遇,你可以前往 BiyaPay,在该平台就可买入 Meta,如果你想继续观望,也可以在平台监测行情走势,寻找时机买入;当然,如果有出入金困扰,还可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,不限额,不会耽误行情。

收入增长疲软

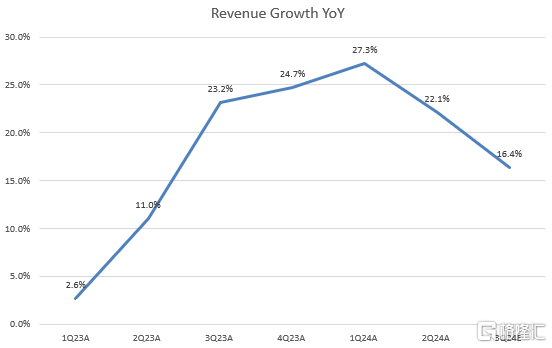

尽管 META 2024 财年第二季度的收入超过了市场预期,但我们可以看到其营收增长势头已显著放缓。虽然管理层预计其 2024 财年第三季度的收入预期中值为 397.5 亿美元,高于预期,但这一前景意味着增长将进一步放缓至同比增长 16.4%。同样,我们还注意到,谷歌的 YouTube 广告增长在 2024 财年第二季度显著放缓至同比增长 13%,低于上一季度的同比增长 20.9%。

问题来了:为什么 GOOGL 会在财报发布后的第二天引发 5% 的抛售,而 META 却上涨 6%?我认为投资者更关心公司的长期增长轨迹,而不是周期性放缓。我们应该知道,这两家公司在 2023 财年第三季度的收入均大幅增长,这可能会导致同比放缓,因为基数较高。为了在当前的 GenAI 竞赛中保持竞争力并保持增长,公司必须增加资本投资。显然,与谷歌相比,META 做得更好。

GenAI 将创造巨大的盈利机会

在第二季度财报电话会议上,首席执行官马克·扎克伯格强调了 GenAI 货币化的众多机会。GenAI 可以通过提高 Family of Apps 上的用户参与度来增强核心广告业务。例如,Threads 的月活跃用户即将达到 2 亿,而 Meta AI 已经处理了数十亿次查询。随着 AI 基础设施资本支出的增加,META 继续扩大 GenAI 的训练能力以推进其基础模型。Meta AI 目前由上季度发布的 Llama 3.1 支持,其中包括第一个前沿级开源模型。如前所述,该公司目前正在开发 Llama 4,预计将于明年发布。

META 的 GenAI 技术还扩展到其他领域,例如雷朋 Meta Glasses,由于需求远远超过供应,这些正在取得早期成功。因此,我相信该公司在保持不断增长的资本支出方面走在正确的轨道上,通过从未来 AR 眼镜到 Metaverse 的重大 GenAI 货币化机会推动强劲增长。

资本支出大幅增加推动长期收入增长

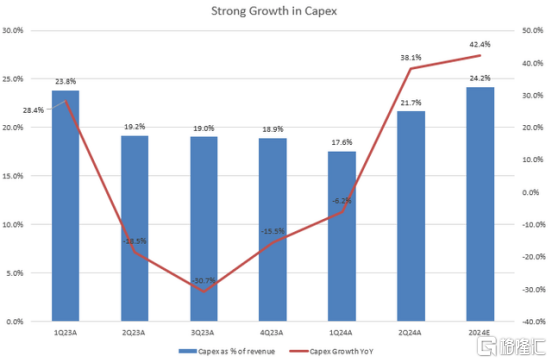

如上所述,META 在 2023 财年下滑后,将在 2024 财年进入另一个资本支出周期。继 2022 财年增长放缓(收入下降 1%)之后,该公司的收入在 2023 财年出现显着反弹,这得益于 2022 财年资本支出同比增长 68% 带来的强劲投资回报率。同样,在 2024 财年第二季度,META 的资本支出同比增长 38.1%,而 2024 财年第一季度同比增长 -6.2%,这可能与一些增长疲软相吻合。

此外,我们可以在图表中看到,其资本支出占收入的百分比在连续七个季度下降后首次上升,达到 21.7%,较 2024 财年第一季度的 17.6% 大幅提升。最重要的是,该公司将 2024 财年资本支出指引从之前的 350 亿美元至 400 亿美元上调至 370 亿美元至 400 亿美元。根据该公司 2024 财年的收入前景,这意味着资本支出同比增长 42.4%,资本支出占收入的百分比在 2024 财年达到 24.2%。这些数字意味着资本支出增长预计将在 2024 财年下半年更加强劲。

此外,在财报电话会议上,首席财务官 Susan Li 提到:“我们目前预计 2025 年资本支出将大幅增长,因为我们将投资支持我们的人工智能研究和产品开发工作。”这表明,资本支出在 2025 财年不会出现任何疲软,反而会更加强劲,这让投资者感到兴奋。因此,基于 META 之前在人工智能货币化方面的成功,我相信该公司的增长势头将重新加速(假设没有即将到来的衰退)。然而,有一个问题:META 的自由现金流状况将面临压力,同时资本支出大幅增加。我认为自由现金流可能会在 2024 财年下半年出现同比下降。

估值

考虑到 META 强劲的增长潜力和增加的资本支出前景,其估值倍数在“七巨头”中仍然相对便宜。尽管在 GenAI 路线图下有巨大的增长机会,但其 GAAP 市盈率 TTM 为 25 倍,几乎与其 5 年平均值一致。此外,如果我们排除公司的股票薪酬,其非 GAAP 市盈率 TTM 降至约 20 倍。考虑到 META 的盈利增长共识,其非 GAAP 预期市盈率将为 17.4 倍,远低于标准普尔 500 指数的 22 倍预期市盈率。这主要是由于其具有吸引力的 1.25 倍非 GAAP 预期 PEG 比率,比其 5 年平均值低 17%,比其行业平均值低 9%。该比率也低于 GOOGL 的 1.28 倍。因此,我相信尽管过去两周市场普遍遭遇抛售,但 META 的股票仍然具有吸引力。

结论

综上所述,尽管 META 的广告收入在短期内可能会放缓,但其盈利增长仍具有韧性。根据该公司之前的资本支出周期,我相信 META 能够应对短期增长疲软,并在长期内重新加速增长。特别是在当前人工智能热潮下,META 在其 GenAI 模型中的持续升级,加上资本支出的大幅增加,使该公司与谷歌等资本支出势头相对较弱的同行相比更具竞争力。此外,该股目前的估值仍然具有吸引力,其市盈率接近其 5 年历史水平。结合 META 将其人工智能投资货币化的往绩,这表明估值有倍数扩大的潜力。该股的近期势头在很大程度上受到近期因潜在经济放缓而导致的市场回调的影响,在任何股票回调期间都创造了买入机会。因此,我仍然维持对 META 的“买入”评级。