下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在此,我想分享一些最新的分析观点,特别是从基本面来看NVDA目前的投资机会。股价自六月中旬以来有所回调,这为投资者提供了极佳的买入时机。投资者可以使用多资产交易券商 BiyaPay ,直接入金U换成美元,无需离岸账户直接在平台进行投资英伟达进行获利。

出入金方面也不用担心,BiyaPay 支持充值usdt提现美元港币到账户,然后出金法币到其它证券进行投资。这种方式可以说快、无额度限制,没有任何出入金困扰,还能随时关注股票的行情动态。

英伟达 行情走势,图源 BiyaPay APP

目前我依旧看好英伟达,尤其是在GPU市场的强劲需求背景下,英伟达稳居行业领先地位。这不仅体现在现有的H100系列加速器上,也展现在新推出的Blackwell平台上。英伟达持续的创新投入有助于其在人工智能革命中保持领先。

我的折现现金流(DCF)分析也显示,NVDA股票目前略显低估,因此我再次强调“强烈买入”的评级。

基本面分析

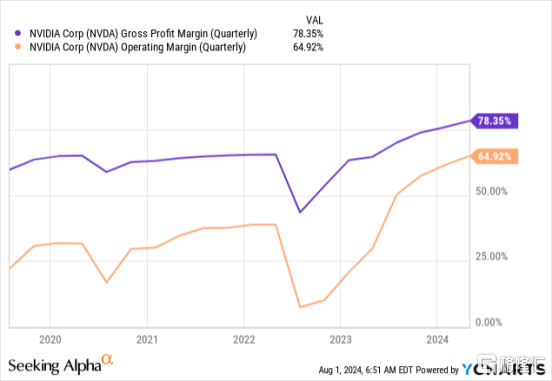

NVDA在5月22日交出了又一个令人震惊的季度业绩,营收超出共识预期15亿美元。每股收益(EPS)的超预期也相当可观。营收同比增长262%,非GAAP每股收益从0.88美元飙升至5.16美元。每股收益档次的提升得益于英伟达巨大的运营杠杆效应,其盈利率展示了强劲的改善。

该公司继续利用其在GPU领域的主导地位,NVDA占有88%的市场份额。GPU的需求仍然强劲,因为科技巨头继续进行人工智能(“AI”)的竞赛。例如,在特斯拉(TSLA)上周的财报电话会议上,埃隆·马斯克宣布,他的公司将继续扩大其FSD项目的AI计算能力,增加更多的H100加速器。

英伟达全新的Blackwell系列加速器的需求似乎也很旺盛,因为该公司最近将其从台湾半导体(TSM)的Blackwell订单增加了25%。根据Interesting Engineering的报道,埃隆·马斯克的超级计算机将可能由超过300,000块英伟达的GPU驱动。

我们也不能忘记,英伟达的GPU还被用来训练大型语言模型(“LLMs”)。这个行业的竞争也很激烈,这对NVDA也是有利的。Meta的Llama 3正在获得动力,英伟达与这个LLM的技术伙伴关系看起来很强。重要的是要提到,英伟达不仅仅是从硬件角度为Llama提供动力,还销售其他工具,比如其NeMo端到端平台,用于开发定制的生成性AI。

将客户更深入地融入其产品和服务生态系统,极有可能创造与他们更强的联系,这将加强公司的护城河。

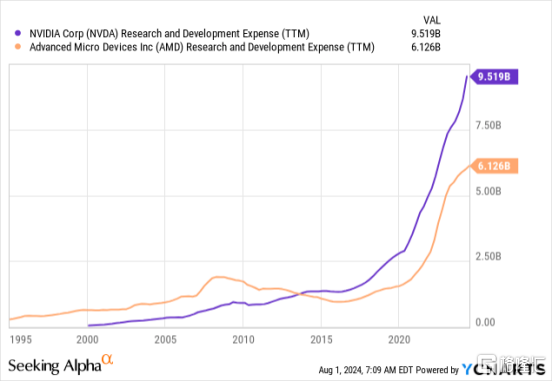

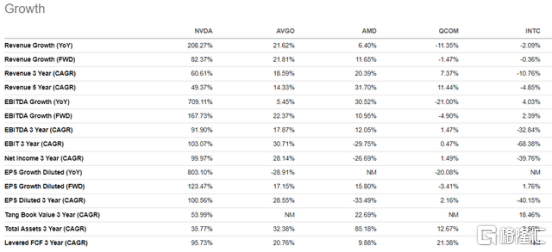

我认为,与 GPU 领域最接近的竞争对手 AMD 相比,另一个扩大 Nvidia 护城河的因素是研发支出差距的扩大。英伟达的EBITDA增长无与伦比,为公司提供了比 AMD 更多的财务资源来加速创新。英伟达的过去12个月(TTM)研发支出比AMD高出约50%,这一差距在未来可能会进一步扩大,因为AMD的财务状况远不如英伟达。

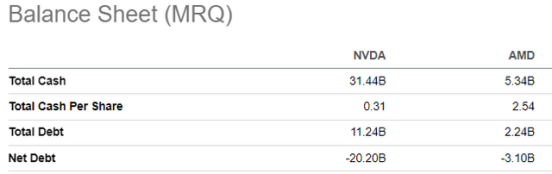

AMD拥有的现金约为英伟达的六分之一,其TTM自由现金流(FCF)为20亿美元,而英伟达为290亿美元,AMD在创新投资方面可能会继续落后。

除了自主(内部)创新外,英伟达还在扩展其与其他知名技术公司的合作网络。例如,英伟达在6月宣布与惠普企业(HPE)的联合项目,提供“迄今为止整合最深的一项解决方案,将英伟达的AI计算、网络和软件与HPE的AI存储、计算和HPE GreenLake云深度整合”。

这种合作的最终目的是加速生成性AI革命,这将有助于巩固英伟达作为世纪AI转变中最重要的参与者之一的地位。

Nvidia 持续不断地向市场推出新产品,6月17日推出了Omniverse Cloud Sensor RTX。这是“一套微服务,能够实现物理精确的传感器模拟,加速开发各种类型的完全自动化机器。”英伟达在该领域的发展和对英伟达芯片的强烈需求,以支持特斯拉FSD功能,我在分析中早些时候提到过,这些都是公司可以利用EV空间中的自动驾驶革命的强有力迹象。

根据 Fortune Business Insights 的报道,预计到2030年,自动驾驶汽车市场将实现32%的复合年增长率(CAGR)。

总结一下,英伟达仍然处于AI创新的前沿,对其目前的H100加速器和即将推出的Blackwell架构的需求仍然非常热烈。公司在研发方面的投资远超其最接近的GPU竞争对手AMD数十亿美元,这可能有助于公司维持其广泛的护城河。

我认为,拥有在新兴行业的主导地位将使英伟达能够维持其出色的定价权,这最终将导致更长时间的盈利扩张。

估值分析

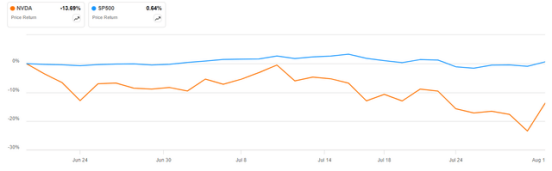

尽管与6月中旬的高峰相比,NVDA的股价几乎下跌了13.7%,但该公司仍然保持着强劲的量化动量评级。在过去12个月内股价上涨了150%之后,公司的市值达到了2.88万亿美元,目前NVDA是仅次于微软公司(MSFT)和苹果公司(AAPL)的美国第三大公司。

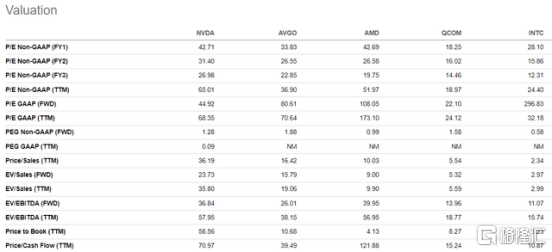

一些投资者和专家认为NVDA被大幅高估,但我不这么认为。首先,让我展示一下NVDA的前瞻性估值比率与其他著名半导体公司的比较。公司的前瞻非GAAP市盈率与博通公司(AVGO)和AMD大致相当,非GAAP市盈增长比(PEG)也是合理的。

无疑,与竞争对手相比,NVDA的过去12个月(TTM)指标显著更高,其估值比率也远高于高通(QCOM)和英特尔(INTC)。然而,TTM指标更多反映了过去的表现,而投资的核心在于资产未来的增长和盈利潜力。

从增长前景来看,这些竞争对手都远不及NVDA。因此,NVDA的高TTM指标是合理的,这从其健全的长期前瞻指标中可以得到验证。

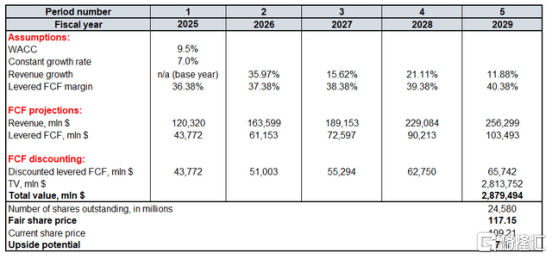

接下来,我将使用折现现金流(DCF)模型来确定NVDA的目标价格。未来现金流将按照9.5%的加权平均资本成本(WACC)进行折现。鉴于我在“基本面分析”中分享的NVDA的长期积极因素,我再次采用了7%的恒定增长率假设来计算终值(TV)。

从收入角度出发,我依赖于2025财年的共识预测,并预计接下来五年的年复合增长率为22.5%。我使用了36.38%的TTM杠杆自由现金流利润率,并预计NVDA通过有效行使其定价权,将其自由现金流利润率每年提高100个基点。根据Seeking Alpha的数据,NVDA共有24.58亿股流通股份。

我的DCF模型显示,NVDA的股票目前略显低估,具有7%的上涨空间。对于一个如NVDA这样在蓬勃发展的GPU市场中占主导地位的股票,这样的折扣说明其估值具有吸引力,因为它理应享有高于公平价值的溢价。综合多重指标和DCF模型来看,NVDA的股票仍然具有投资价值。

风险缓解因素

地缘政治不确定性是重要风险因素,NVDA将其制造业务外包给台湾半导体制造公司(TSM),因此其供应链的稳定性极为关键。虽然中台爆发武装冲突的可能性极低,但近年来的经济制裁等非军事措施已经证明,这类因素能够严重干扰商业运作。因此,在决定投资NVDA之前,投资者应谨慎考虑这些风险。

此外,美国科技行业中不乏有远见和雄心的领导者,他们并不满意NVDA在GPU市场中的垄断地位。例如,OpenAI的Sam Altman就希望打造自己的GPU解决方案,以重塑整个行业。虽然这看起来不是短期内就能实现的计划,但市场对此类积极动向的反应可能会被视为对NVDA长期前景的潜在威胁,进而可能对其股价产生不利影响。

结论

鉴于其在研发投入和管理层的前瞻性才能方面的优势,NVDA有望继续在新兴的高级芯片行业中占据主导地位。强劲的GPU需求预计将继续为NVDA带来长期利好。因此,考虑到其仍具有吸引力的估值,我认为NVDA仍然是“强烈买入”的不二选择。