下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

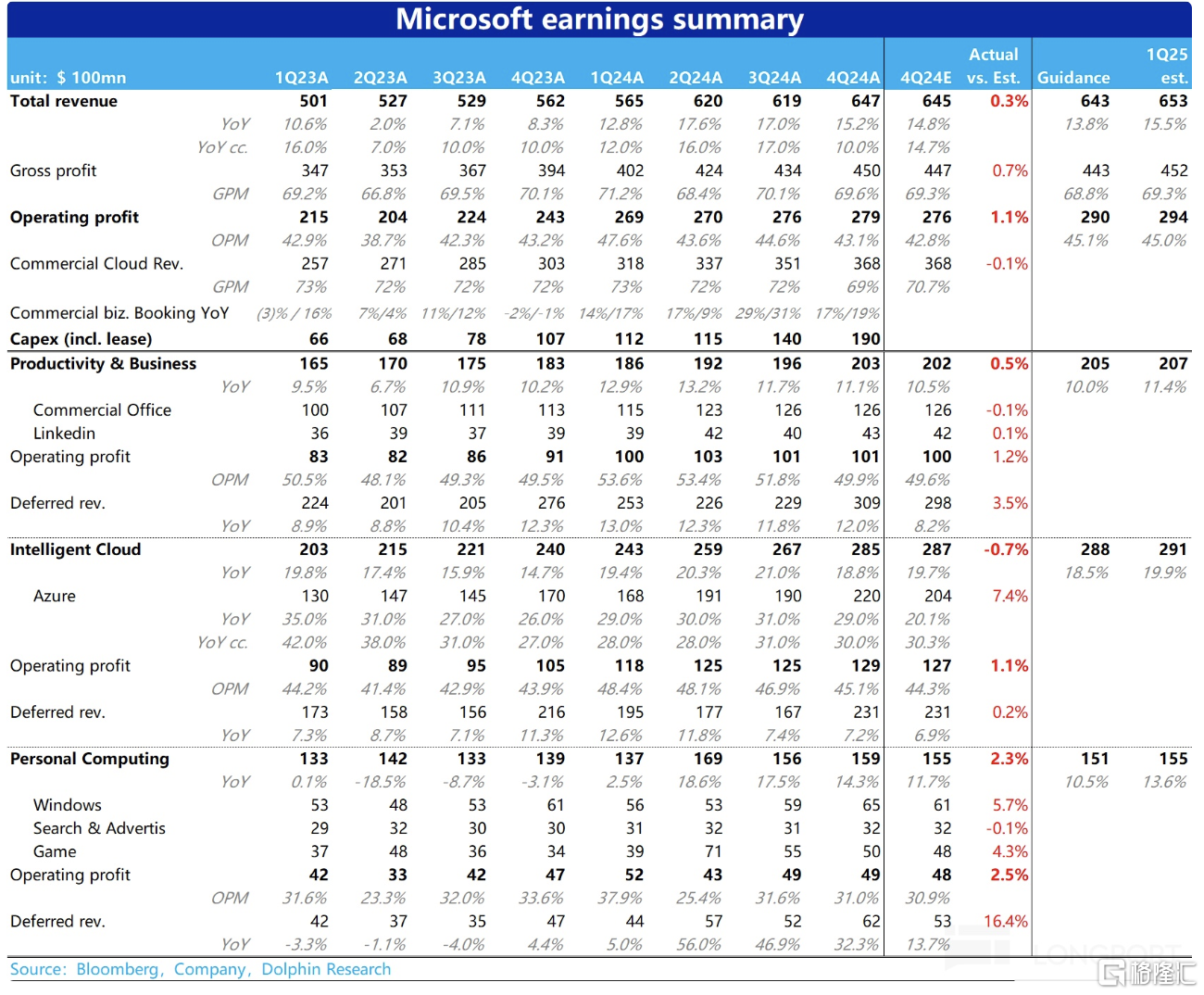

微软(MSFT) 7月30日美股盘后公布了截至6月底的2024财年四季度财报。虽然从绝对角度来看,营收和经营利润双15%的增长显然无法称之为差。但在高预期和高估值下,没有明显亮点的业绩,即会导致回调的压力。而AI投入不断攀升,但贡献的收入却无明显增长,则是对微软乃至整个AI中下游相关产业最大问题,具体要点如下:

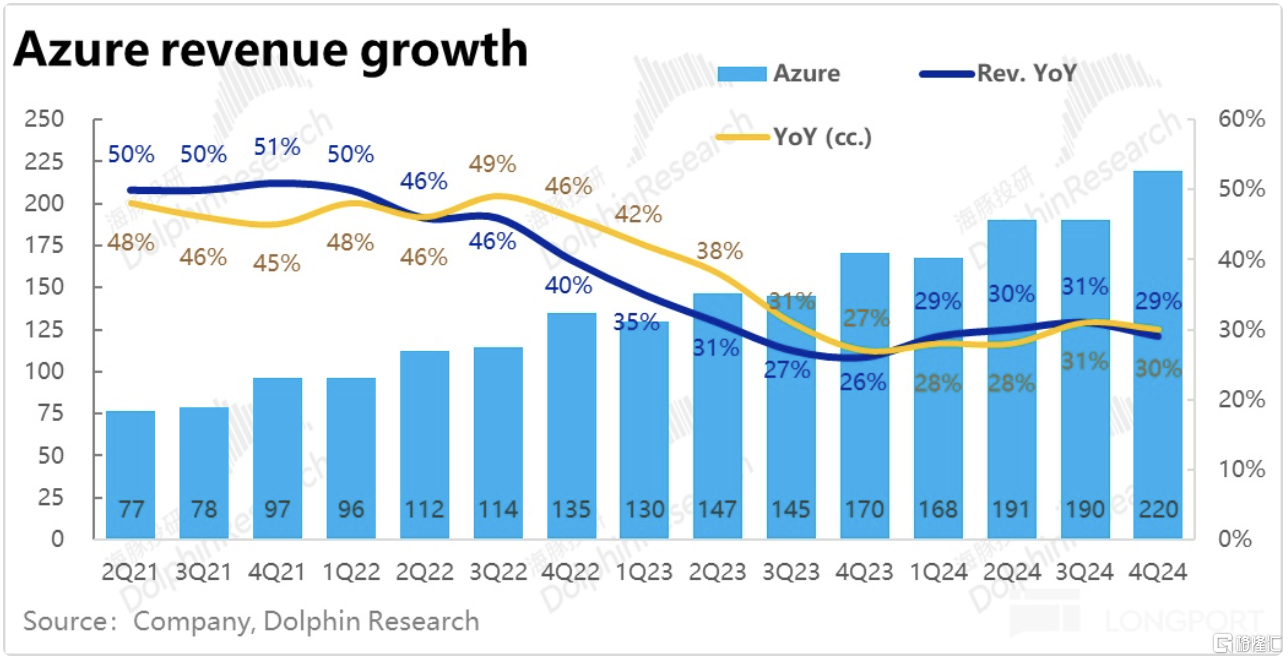

1、“顶梁柱”的Azure没能带来惊喜:Azure作为与AI最为相关,同时贡献了最多增量营收的业务,已是“万事系于一身”,市场最关注的点。相比市场原先普遍乐观,乃至环比提速的预期,Azure本季实际同比和恒定汇率下增速分别为29%和30%,环比下降了2pct和1pct。虽然绝对增速不低,但在高预期下还是让人失望的。据管理层披露,本季AI相关收入已占8%,较上季度提升1pct。AI贡献的收入仍无明显提速迹象。

2、Office业务增长平平,Copilot推广预期内迟缓: 与AI紧密性第二的Office 365业务本季收入增长13%,较上季度同样环比降速约2pct。由于Copilot等AI功能的推广尚无爆发性增长已是行业共识,而企业用户数量增长越发艰难。缺乏通过Copilot等附加功能提价的情况下,企业Office的收入增长也未现明显起色。

3、“AI PC”的时刻仍需等待: 个人计算板块的本季剔除并表暴雪影响后,可比营收增速为2%,仍在低位。其中Windows OEM业务收入同比增长4%,和当季PC出货量接近,没有明显提速。虽然微软先前已推出了AI PC产品,但在缺乏爆款AI应用的情况下,尚不能真正刺激换机周期的到来。

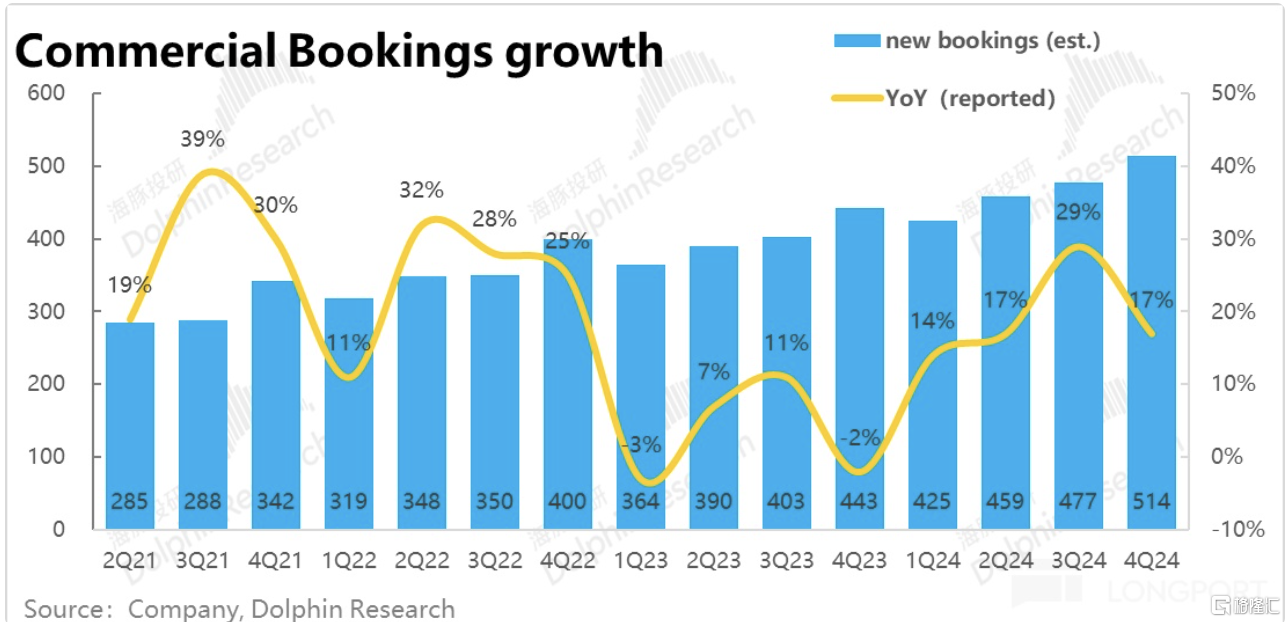

4、营收领先指标巨大波动:新签企业云合同金额增速从上季的29%大幅下滑到17%。恒定汇率下,增速同样环比下滑了12pct。虽然尚无法判断本季的波动是反映了增量需求的减弱,还只是单纯的季节性波动,但在本季营收增长已环比放缓的同时,领先指标同样走弱多少是一个让人担忧的信号。

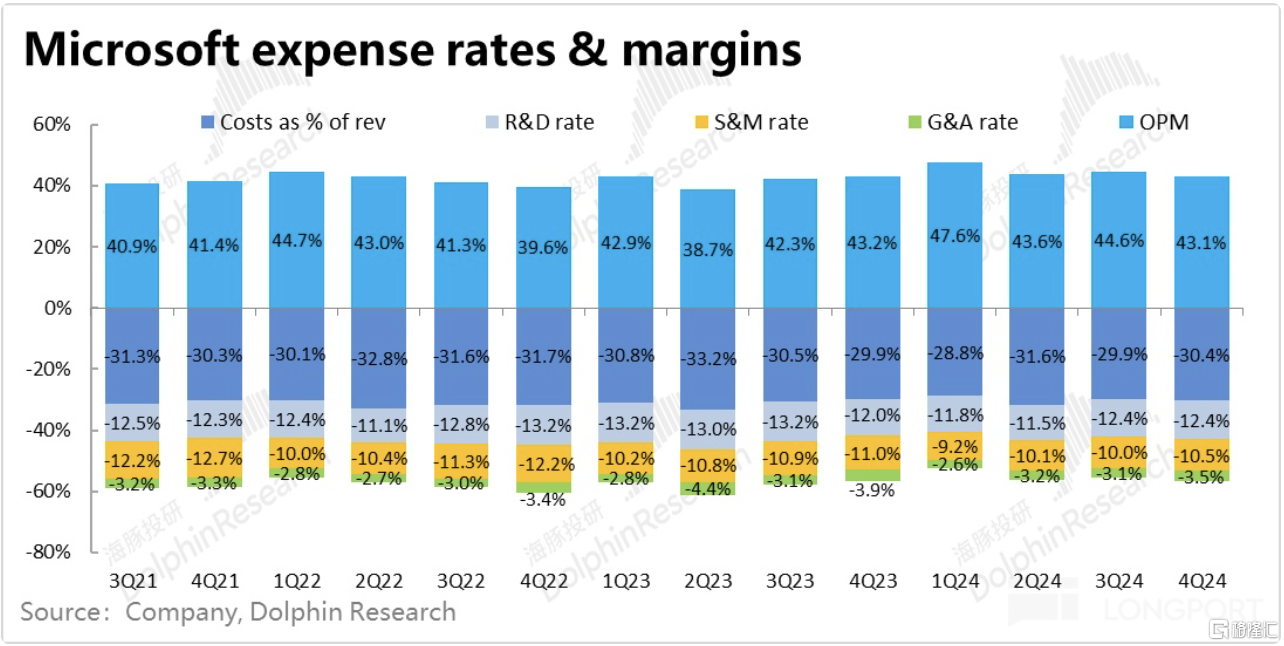

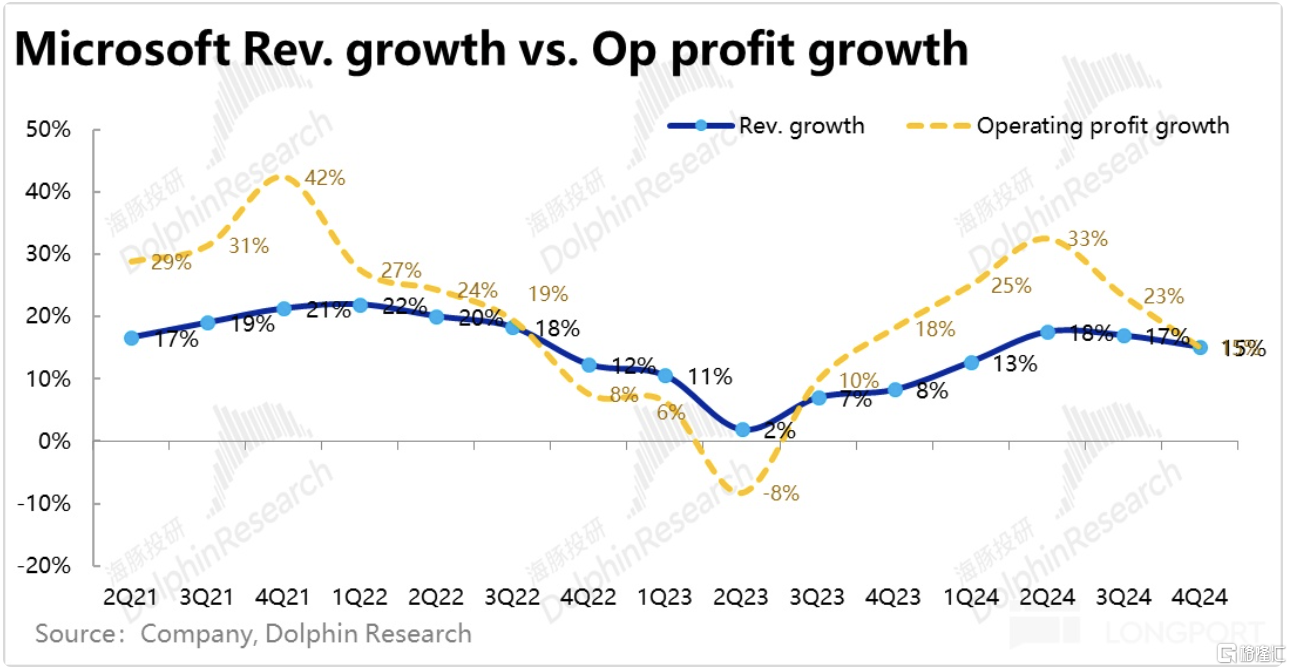

5、营收趋缓、投入增加、盈利提速周期告终? 由于三大板块普遍的增长趋缓,微软整体营收本季同比增长了15%,较上季放缓2pct。同时经营利润也同比增长15%,较前两个季度的放缓更为明显,已和收入增速完全同频。经营利润率也自24财年以来首次同比下降(-0.1pct)。

经营利润率的下滑的主要原因是,毛利率下降了0.5pct, 研发费率则同比提升了0.4pct,尽管营销和管理费用仍在同比收缩,最终导致经营利润率仍下降了0.1pct。可见,尽管微软在其他费用支出上仍相当节俭,但AI相关投入导致的折旧、研发人员和设备的投入扔给利润率带来了不小的压力。

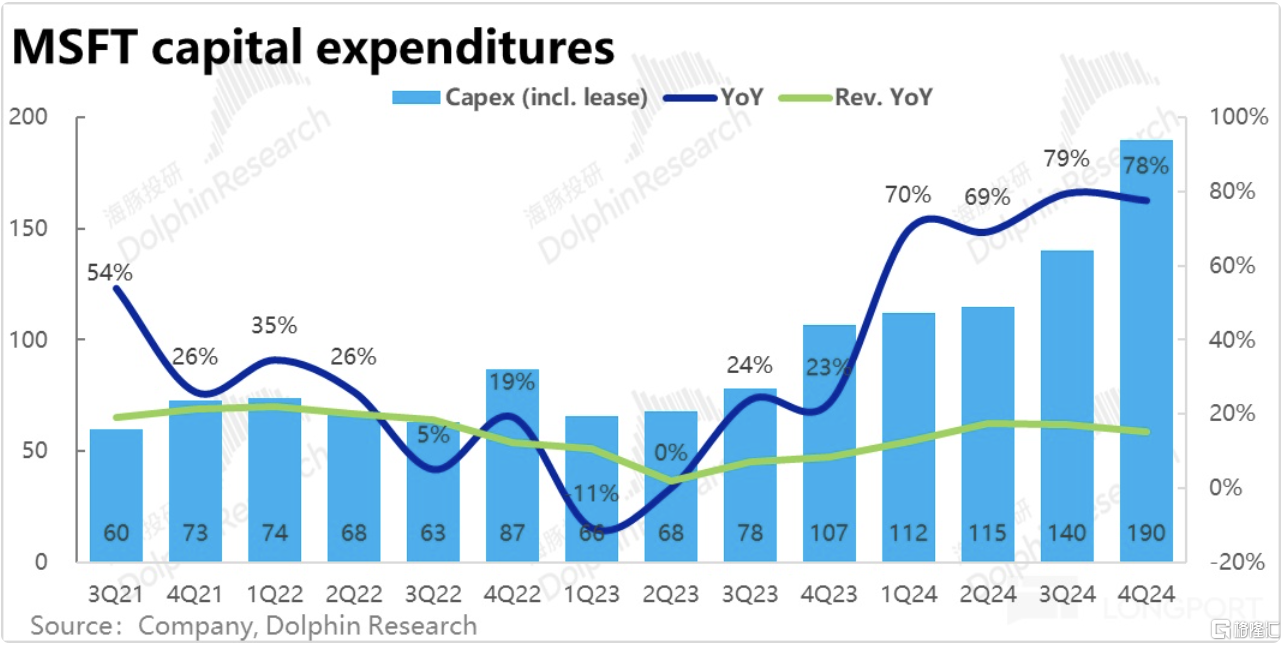

而本季的Capex投入再度环比提升36%到$190亿,年化后已相当于25财年预期经营利润的7~8成,如此巨大的投入下,后续利润率恐怕有更大的压力。

6、下季度指引是过于保守or真差?针对25财年一季度的指引,三大板块的营收,和公司整体的毛利、经营利润指引中值,普遍比市场原本预期略低小几亿。虽然差距并不大,微软也普遍有指引保守的习惯,实际交付情况大多高于指引上限。但所有指引指标全面低于预期无疑是偏负面的。最关键的Azure恒定汇率增速公司预期在28%~29%较本季度继续下行,也略低于预期。仍未见AI需求引发收入明显提速的迹象。

海豚投研观点:

如前文所述,营收和经营利润双增15%,和Azure达29%的收入增速,从绝对角度并不差,甚至可以说有相当不俗的增长。但问题在于微软当前相当于25年利润30x上下的PE估值,15%上下盈利增长预期显然也是无法支撑的。

市场愿意给微软明显估值溢价的原因来自与投资人对AI后续可观增量营收的想象,和微软在AI赛道的中下游中相对最高的可见性。因此,本季和对下季度的指引中无论Azure还是Office copilot等与AI最密切的业务都没能明显体现出AI带来的增量收入空间,而大幅拉升的Capex投入则已开始、且会继续拖累公司的盈利。势必会让市场考虑AI是否真的能带来的收入>需要的投入,ROI是否有吸引力。

尤其是这两天Meta和谷歌两家公司的CEO双双说出了,自己和同行公司对AI都有非常大的可能性过度投资了,只是对他们来说,面对一个10-20年级别的机会,投资步子上迈得太小得风险比过度投资的风险大得多。字里行间表达的都是短期回报可能算不过来,需要更长的周期才能看到更好的效果。

而微软财报表达的信息与这两位CEO表达其实是近似的信息:近1-2季度营收无法因为AI明显提速,但这并不是真正意义上证伪中长期(可能最早在25下半年)内AI的想象空间。因此我们认为,本次业绩后微软大概率会短暂回调一段时间,但尚不会导致中期尺度内估值逻辑的大幅下修。

以下是财报详细点评

一、Azure和Copilot都没能验证“AI”时刻

1.1 Azure增速环比略降

随着微软(包括其他大科技股估)值不断走高,且传统业务增速和宏观经历都并非乐观的情况下,无论是对业绩还是估值的支撑,可以说全系于Azure一身。业绩前外资行对Azure的预期也普遍乐观,但实际是Azure本季的同比和恒定汇率下增速分别为29%和30%,虽绝对而言增速并不差,但增速分别环比下降了2pct和1pct,相比相当一部分偏乐观投资人原本预期的增长加速,从预期差的角度显然多少是让人失望的。

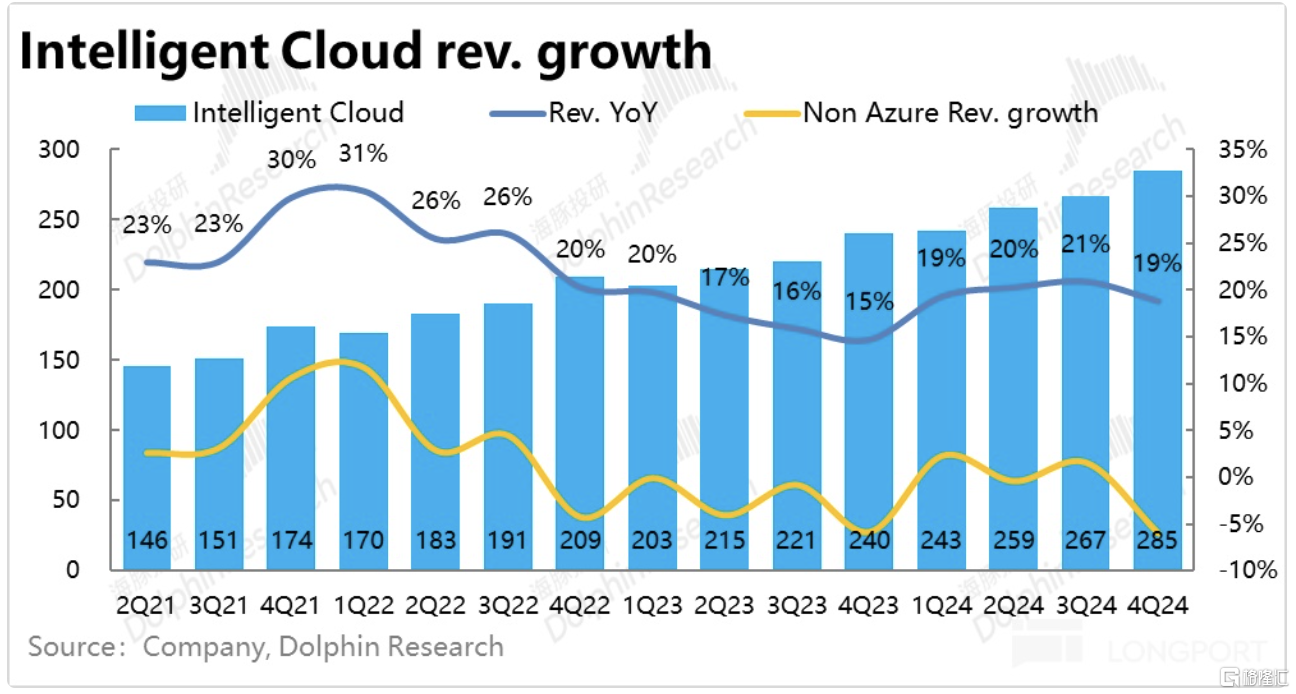

不过据我们测算,智慧云板块内非Azure业务本季度收入增长再度同比转负到约-6%。海豚投研从外行调研中国也关注到目前企业的IT投入预算虽已重回增长趋势,但其中相当部分都是用于AI相关的投入,导致投向传统需求的预算仍比较紧张。

整体上,因Azure的增长高位放缓,而其他业务则再度同比收缩,智慧云板块整体营收增速本季环比下降约2pct到19%,实际营收略微低于预期$2亿。

1.2 Office增长平缓,Copilot推进无亮点

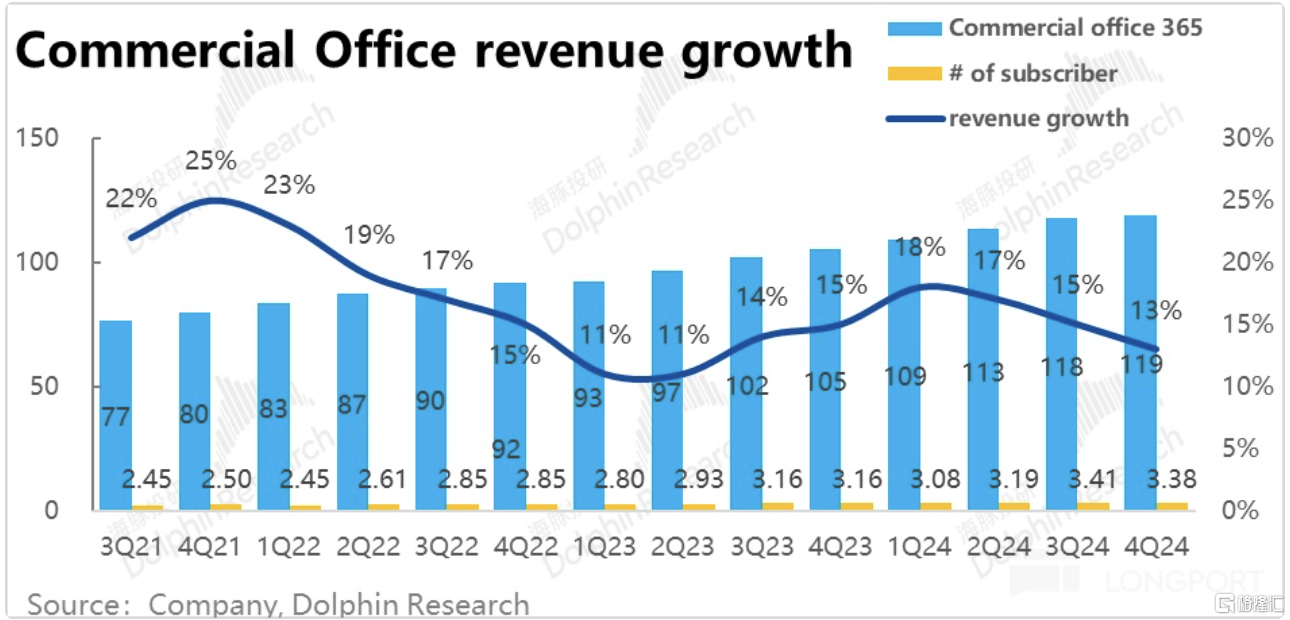

与AI紧密度第二高的Office业务中,体量最大的企业Office 365本季收入增长13%,较上季度同样环比降速约2pct。不过,Office Copilot等AI功能被用户采用的进展不佳已算行业共识,市场也并未预期Office业务会有多少亮点,实际表现算是验证了预期。

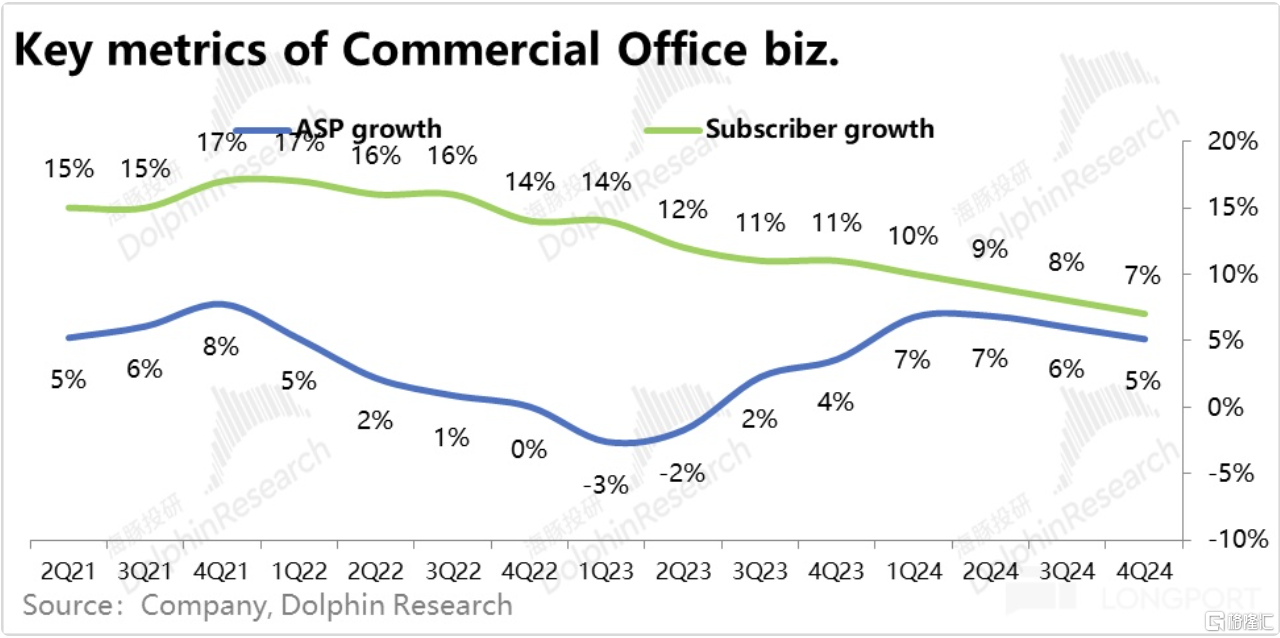

从量价角度拆分来看:1)本季企业Office 365订阅客户数同比增长继续放缓到7%,由于用户渗透率趋于饱和和并不算好的宏观经济预期,用户增长趋缓也已是市场普遍预见到的问题之一。

2)由于用户量难以明显提速,价格是驱动营收增长的主要动力,据我们测算,本季度Office 365客单价同比提升了5%,增速略微放缓1pct。可见企业增加使用E5等高单价产品驱动的客单价提升仍在继续。但因Copilot等额外付费功能推进不佳,后续继续提价的空间和速度在收窄。

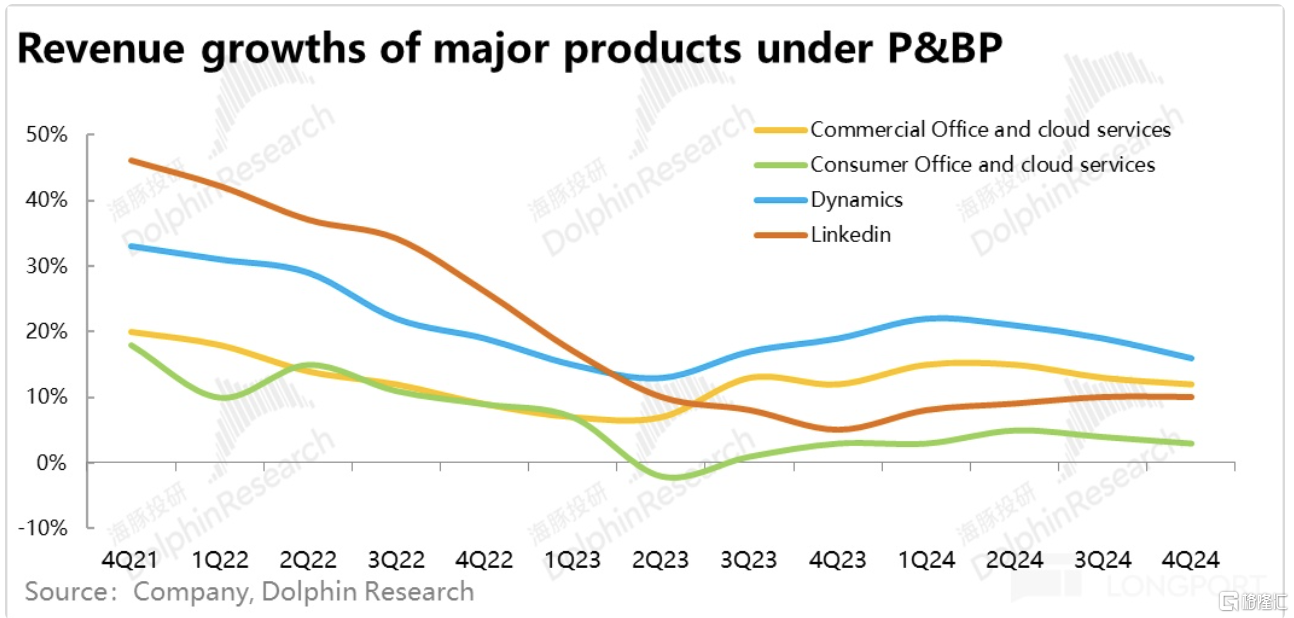

生产力板块中的其他业务中:① 个人Office增速在低个位数的水平继续下滑,② Dynamics的增速同样放缓了3pct,但16%的增速仍是PBP板块中增长最快的业务;③ LinkedIn继续维持10%的增速。

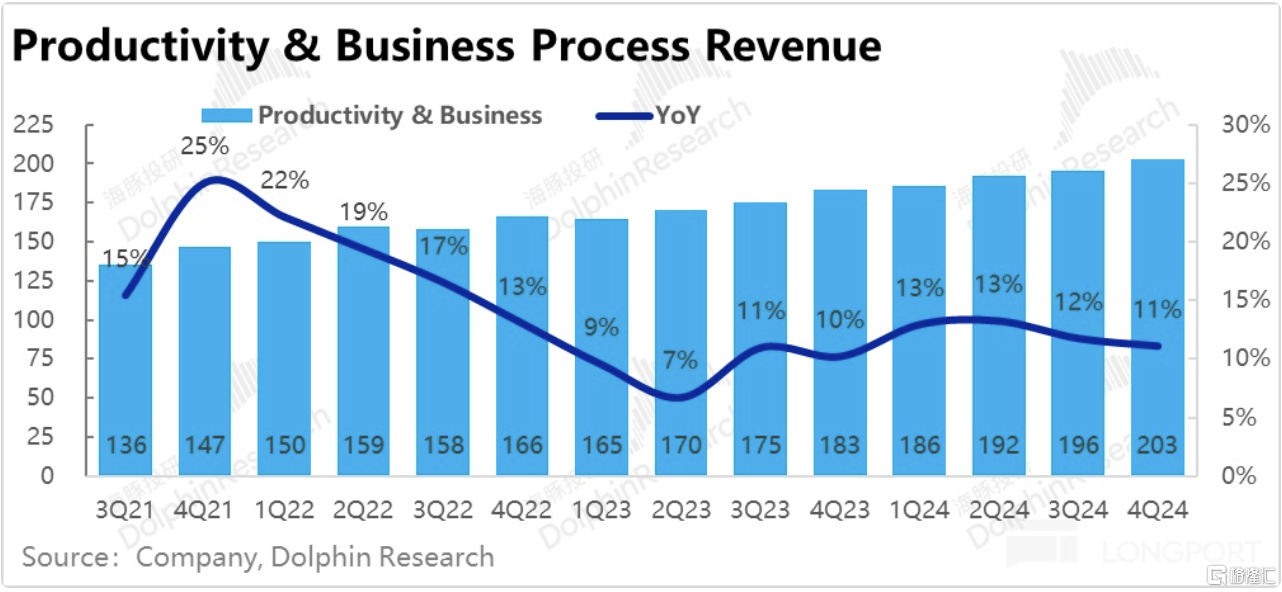

整体上,由于AI功能未能推进Commercial Office这一核心业务的提速,其他业务中大多数也平稳放缓。本季生产力流程板块营收增长11%,较上季继续降速1pct,算是预期之内的无亮点。

二、个人PC板块仍然疲软,广告业务意外提速

个人计算板块的本季营收同比增速为17%,剔除收购影响原有业务可比增速为2%和上季基本持平,个人计算板块仍在低位增长。实际营收比市场预期略多4亿,但无关大局。

细分业务上:① Windows OEM业务收入同比增长了4%,和PC出货量增速大体一致。虽然微软已推出了第一批的“AI PC”产品,但在2C端爆款AI应用诞生前,显然不能立刻驱动PC的换新周期;

② 收购暴雪后,游戏业务收入同比增长44%,但其中48%是来自并表暴雪的影响,原有业务收入仍是继续下滑的,同样未见扭转趋势;

本季广告业务收入同比增长5%,虽绝对增速不高但环比上季提速了2pct,剔除买量成本后广告收入增长则达到19%较上季提速了7pct,是本季少有明显提速的细分业务。这或许意味着AI功能的确给Bing Search带来了更多的用户时长,和随之而来的广告。关注电话会中对此的解释。

三、营收领先指标的放缓更让人担忧?

小结前文三大板块本季度营收增长的表现,更多没有带来超预期的亮点、绝对增长并未出现明显的滑坡,也大体符合市场预期。

而反映后续营收增长趋势的领先指标出现了现了更为明显的波动。其中,新签企业云合同金额增速从上季的29%大幅下滑到17%。即便是恒定汇率下,增速也环比下滑了12pct。虽然仅从单个季度的波动,我们尚难以判断这反映的是增量需求的减少,或更多只是季节性的波动,但多少是一个让人担忧的信号。

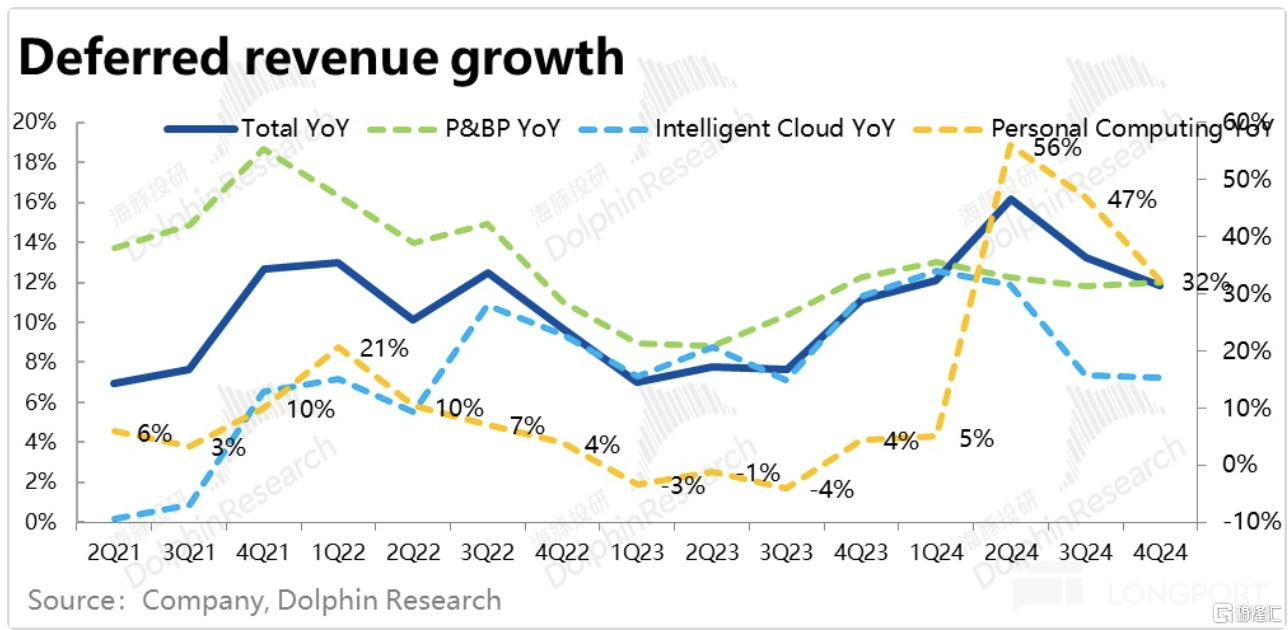

尚未确认收入(递延收入)指标中,P&BP板块同比增长仍大体持平,但智慧云和个人计算板块都出现了明显的下滑,导致整体递延收入增速进一步下滑1pct到12%。且其中还包含了因并购导致游戏递延收入暴增的影响。

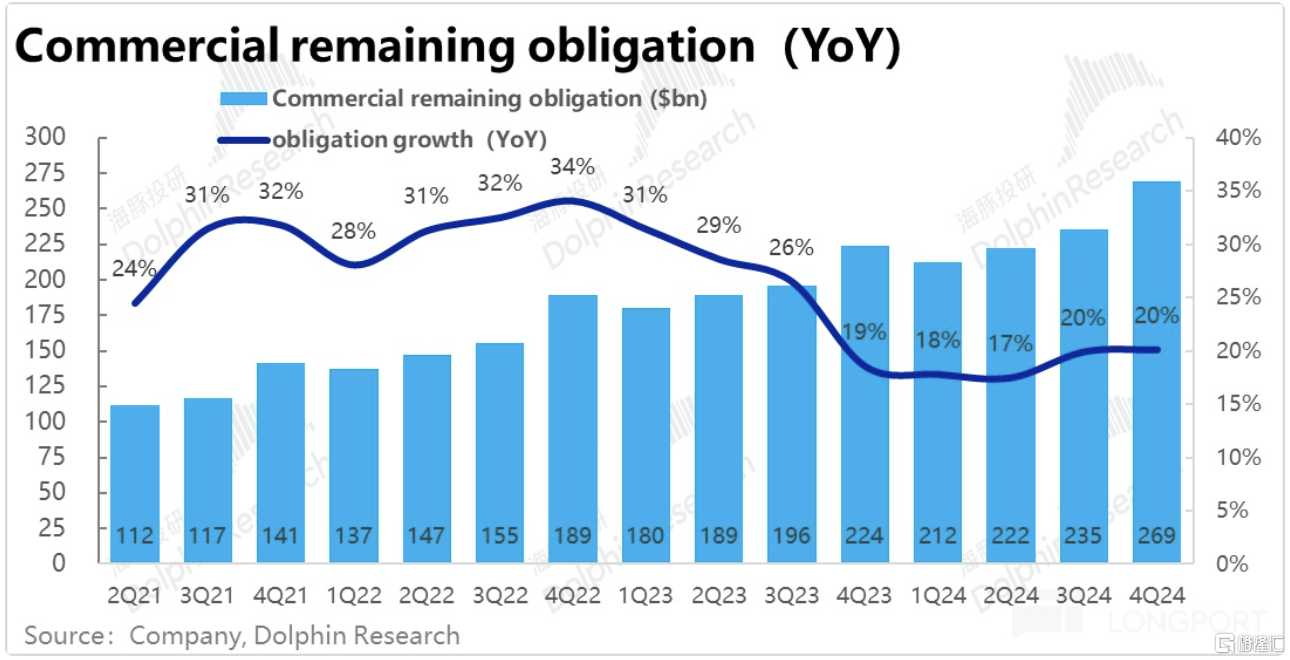

不过,存量的待履约合同余额(即已收到付款未确认收入的递延收入+未收到付款但已签订合同的金额)本季为2350亿,同比增速则是持平在20%。虽然当季新增合同放缓,但存量角度尚未出现明显问题。

四、整体业绩:营收未提速、投入增加、盈利提速周期告终?

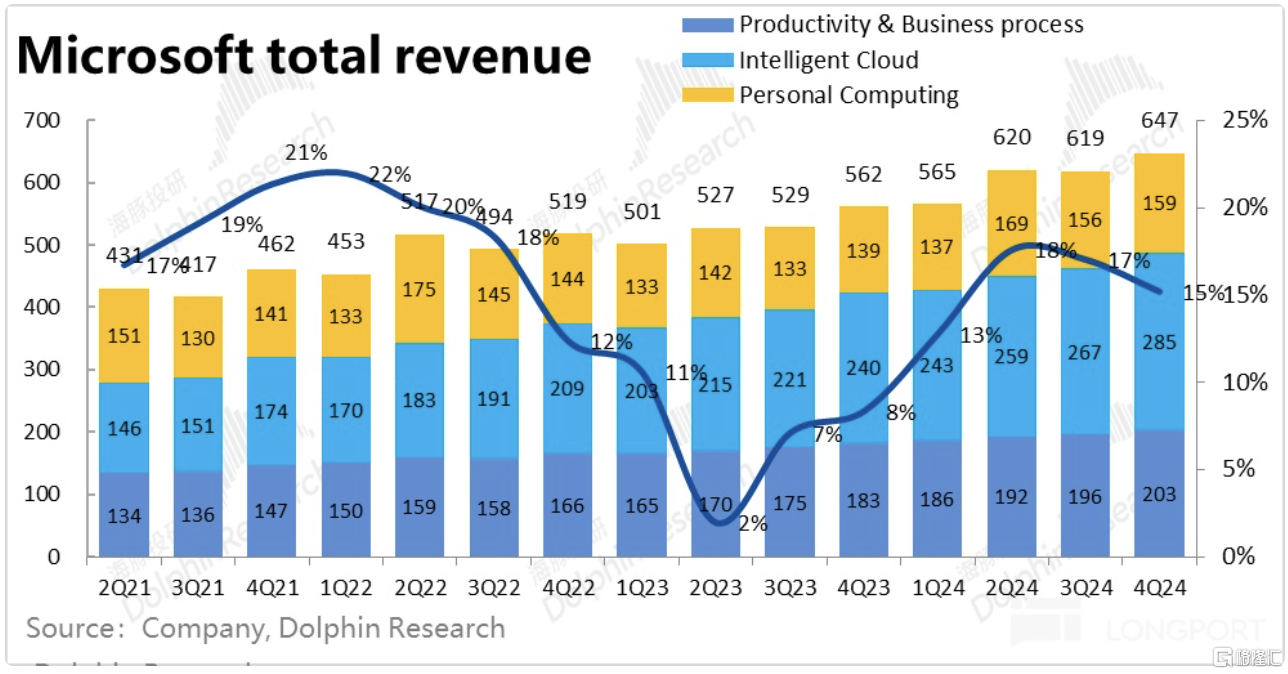

1)由于三大板块普遍的增长略降,整体营收本季同比增长了15%,较上季放缓了2pct,但其中有1pct是来自汇率的负面影响。剔除并表暴雪的影响后,总营收实际可以增速为12.2%。同样是大约环比放缓1pct。换言之整个24财年微软的营收增长实际一直在12%~14%小范围内波动,没有特别明显的改善或恶化。

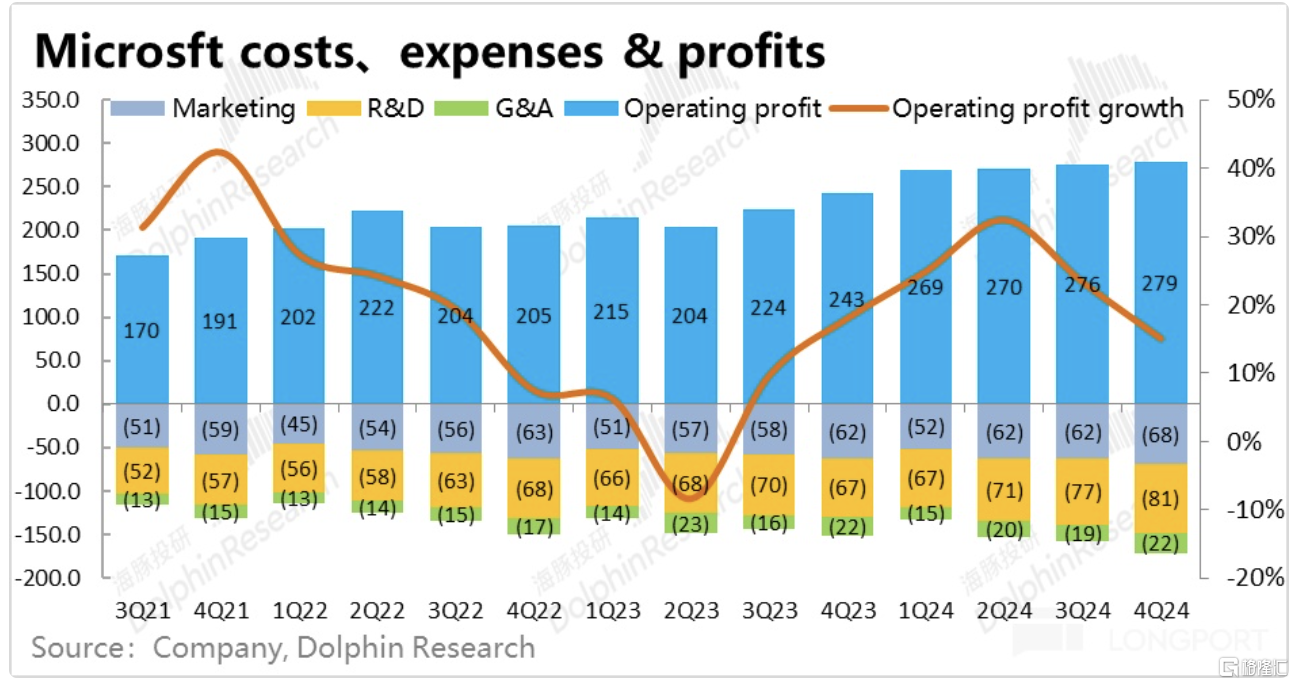

2)毛利角度,本季微软实现毛利450亿美元,同比增长14.3%,增速环比降速近4pct。毛利率为69.6%,同环比都下降了0.5pct。据公司解释客观原因有上财年延长折旧利好结束和并购暴雪的成本。但Capex大幅增加导致折旧和其他成本上升或许也是原因之一。

3)费用角度,同比来看微软的营销和管理费率较去年仍同比收缩了0.5%和0.4%,可见微软的费用支出仍是比较谨慎,近期微软继续裁撤数百到小千人的报道也验证了这点。

但研发费用率则是同比提高了0.4pct,则大概率是因为AI相关研发人员和设备投入的增长。

4)整体上,因研发费用和成本的增长高过营销和管理费用的节俭,本季公司的经营利润率是同比下降了0.1pct到43.1%,是24财年以来内首次利润率同比下降。经营利润同比增长15%,较前两个季度明显放缓,且已和收入增速完全同频。表明因投入的增加,微软自3Q23以来利润增长高于营收的利润改善周期可能将告终。

5)本季度微软的Capex支出则是环比增长36%,大幅拉升到了$190亿。即便假设后续季度不再环比增长,那么年化后的Capex投入也相当于23财年的2.4x。而760亿的年化投入亿相当于近70%~80%的25年预期经营利润。巨大的投入,势必对盈利会产生无法忽视的压力。

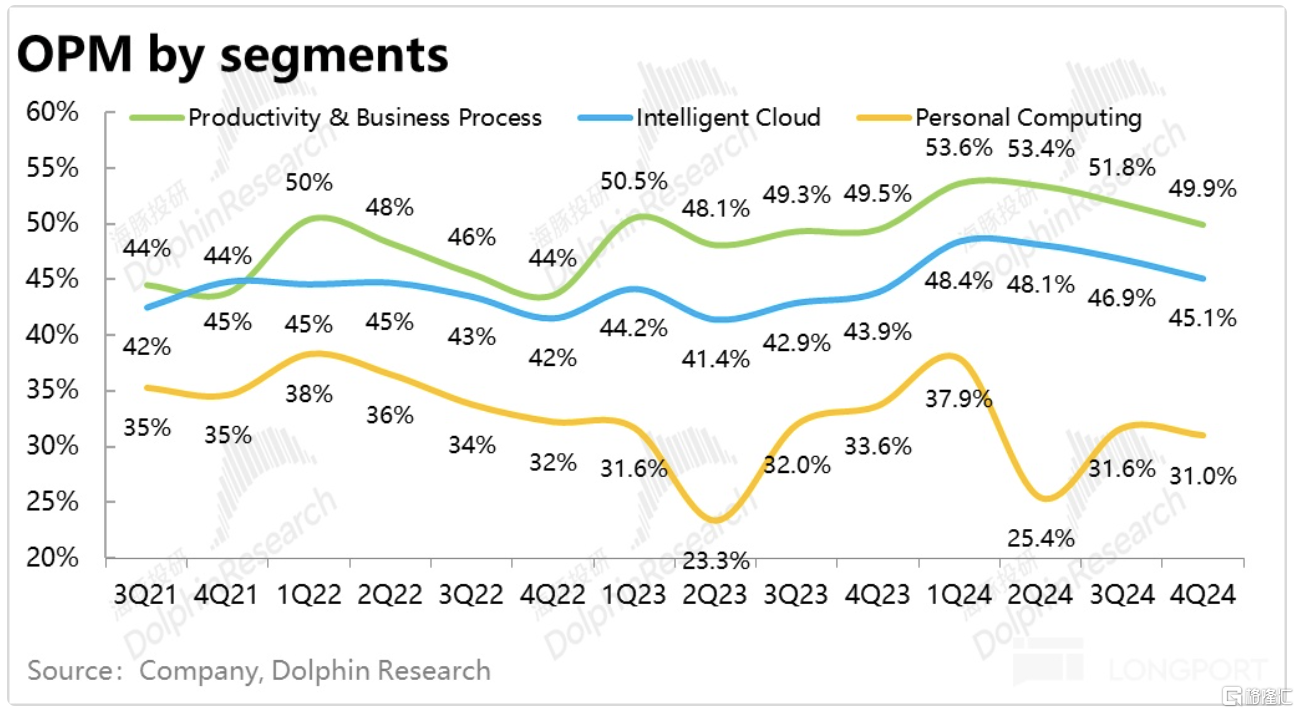

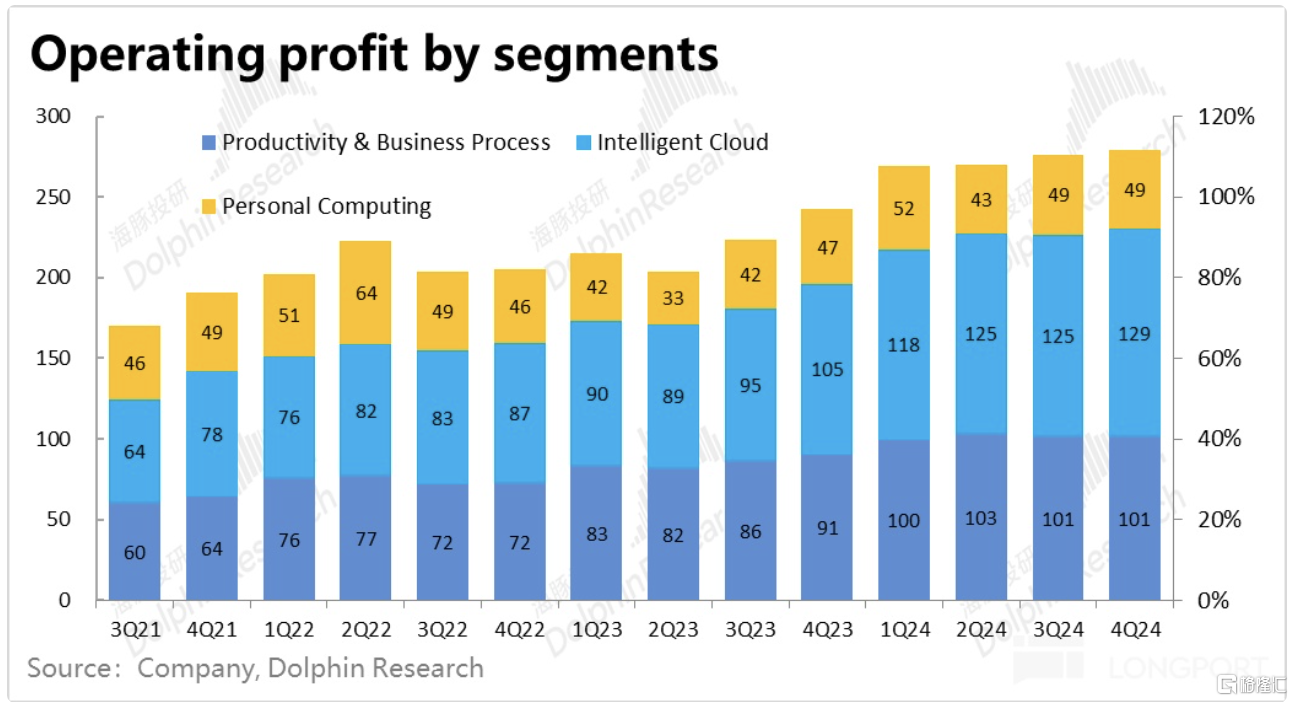

6)分板块来看,即便我们忽略因并表拖累了经营利润率的个人PC业务,不受影响的生产力和智慧云板块本季经营利润率环比都明显的走低1pct以上。

<正文完>