下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

我们判断,政治局会议以后,短期需要注意的或有扰动在于是否可能增发特殊再融资债支持地方化债。

进一步的关注在于,政策在应对外部压力增多的背景下,是否会从供给侧转向需求侧,进一步增大稳增长力度,比如拓展财政空间或者采用较大规模金融工具支持地产以旧换新或收储。

若上述可能性仍然较低,债券市场现有的交易方向可能还是会延续。

对于政策,我们仍然建议市场以右侧思维看待。

在不断反复的交易过程中,市场对于一般意义上的增量政策或许已经免疫。

适度考虑央行风险提示,策略上建议哑铃型,结合资金面情况,一般账户久期加在利率上,负债稳定的机构可考虑信用久期。

2024年7月30日,中共中央政治局召开会议,分析研究当前经济形势和经济工作。2024年下半年经济工作的重心是什么?债券市场要关注哪些问题?

1. 外部环境不利因素增多,关注进一步应对政策出台

7月30日政治局会议公告:外部环境变化带来的不利影响增多、国内有效需求不足、经济运行出现分化、重点领域风险隐患仍然较多、新旧动能转换存在阵痛。

这一表述在顺序上相比此前有所调整,将外部环境变化排在首位。

历史上类似表述顺序是在2021年7月、2019年4月、2018年7月。

2021年7月政治局会议:当前全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡。

2019年4月政治局会议:外部经济环境总体趋紧,国内经济存在下行压力。

2018年7月政治局会议:当前经济运行稳中有变,面临一些新问题新挑战,外部环境发生明显变化。

复盘来看,2018年7月、2019年4月、2021年7月前后,都有进一步稳增长增量政策出台,包括货币政策。

2. 如何理解宏观政策要持续用力、更加给力?

关于宏观政策基调,7月30日政治局会议提出:宏观政策要持续用力、更加给力。

这一表述比今年4月、2023年7月政治局会议表述更加积极,4月会议政策基调是:要靠前发力有效落实已经确定的宏观政策,实施好积极的财政政策和稳健的货币政策。而2023年7月会议基调是:要精准有力实施宏观调控,加强逆周期调节和政策储备。

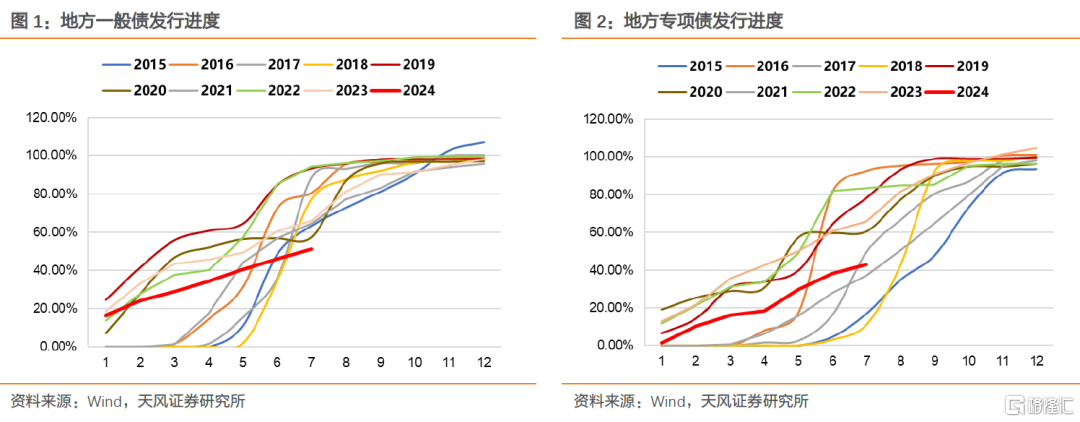

具体而言,财政政策的要求是:要加快专项债发行使用进度,用好超长期特别国债,支持国家重大战略和重点领域安全能力建设,更大力度推动大规模设备更新和大宗耐用消费品以旧换新。要优化财政支出结构,兜牢“三保”底线。

货币政策的要求是:要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降。要保持人民币汇率在合理均衡水平上的基本稳定。

对地方政府的要求是:要继续发挥好经济大省挑大梁作用。

如何理解政策要“更加给力”?

“政策给力”最新表述是在7月三中全会发布会,会上韩文秀表示,要推动经济持续回升向好,实现更为均衡、普惠、包容的发展,一靠政策给力,二靠改革发力。

2018年12月31日,国家主席习近平发布2019年新年贺词,提到 280多万驻村干部、第一数据,工作很投入、很给力。

2020年7月人民日报文章解读年中数据时,提出 宏观政策发力,市场主体给力。

总体上,“给力”一词此前已经多次出现在高层、官媒表述中,近期用于宏观政策基调之中,或许说明高层对宏观政策的发力状态有了新的期待。

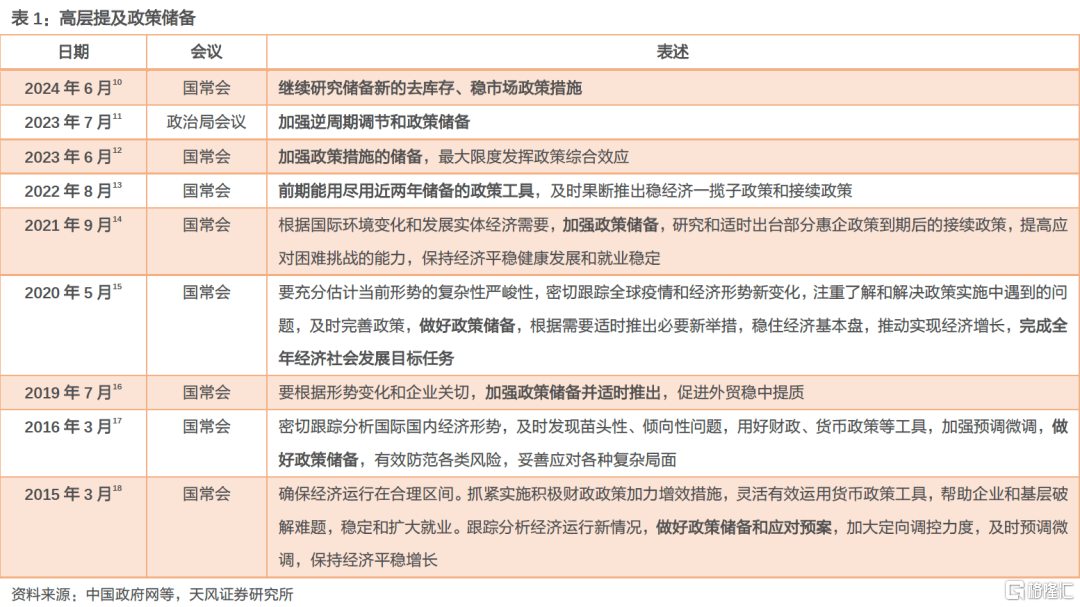

3. 会有哪些储备或者增量政策?

关于如何实现“更加给力”的宏观政策,7月30日政治局会议提出,要加强逆周期调节,实施好积极的财政政策和稳健的货币政策,加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措。

市场关注在于,如何理解增量政策储备?

历史上高层会议中多次提及政策储备。

2019年以来,高层提及加强政策储备后,政府债发行或有加速。2023年7月提及政策储备后在10月增发国债并发行特殊再融资债。

与2020年Q2、2022年Q4、2023年Q3-Q4相比,后续重点在于是否有预算调增的财政增量,以及有力度的增量信用支持。

重点关注化债和地产。

7月30日政治局会议提出:

要完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险。

积极支持收购存量商品房用作保障性住房。

4. 经济政策着力点能否从供给侧转向需求侧?

7月30日政治局会议提出:要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费。

此前,“着力点”一词一般用在转方式、调结构上。2023年3月国常会比较新的表述是 要把发展经济的着力点放在实体经济上,打好关键核心技术攻坚战,加快建设现代化产业体系。

之所以着力点在于消费,可能与“外部环境变化带来的不利影响增多”、“国内有效需求不足”和“经济运行出现分化”等因素有关。

至于是否意味着稳增长政策重心和路径从供给侧转向需求侧,可能还有待进一步观察,因为需求侧的关键是财政发力支持居民增收。

5. 仍然需要注意强监管的或有影响

关于防风化险问题,要统筹防风险、强监管、促发展,提振投资者信心,提升资本市场内在稳定性。

相比今年4月政治局会议,本次会议表述删除了“持续推动中小金融机构改革化险”。

对于资本市场,今年7月政治局会议未再提“活跃资本市场”,而是强调“内在稳定性”。

6. 小结:债市怎么看?

我们判断,政治局会议以后,短期需要注意的或有扰动在于是否可能增发特殊再融资债支持地方化债。

进一步的关注在于,政策在应对外部压力增多的背景下,是否会从供给侧转向需求侧,进一步增大稳增长力度,比如拓展财政空间或者采用较大规模金融工具支持地产以旧换新或收储。

若上述可能性仍然较低,债券市场现有的交易方向可能还是会延续。

对于政策,我们仍然建议市场以右侧思维看待。

在不断反复的交易过程中,市场对于一般意义上的增量政策或许已经免疫。

适度考虑央行风险提示,策略上建议哑铃型,结合资金面情况,一般账户久期加在利率上,负债稳定的机构可考虑信用久期。

风 险 提 示

政策理解存在偏差,会议之后增量政策超预期,货币政策有可能超预期降准

注:本文来自天风证券于2024年07月31日发布的证券研究报告:《债市要不要交易政策储备?——7月政治局会议点评》,证券分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。