下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天虽然个股涨多跌少,但指数依然是毫不犹豫向下跌破2900点,各大指数要么微跌,要么微涨,但都不改向下的趋势,各大银行均走平,没有继续拉抬。今天的成交额仅剩5886亿,较昨日缩量386亿,北向盘后显示净流出65.82亿,因为股市的羸弱,债市今天继续拉高

弱是毋庸置疑的弱,但鉴于昨晚美股的大跌,今天带动全世界股市都绿了,咱们今天的表现还算是过得去吧。“我不卖,你怎么割我”的老胡亏损已超10万,老胡当时高调入市,颇有点体察股民民情的意味,如果真是这样,经过这一段时间的体验,已经能很好的明白,散户之难,希望他能好好地去反映一下吧。

今天人民币汇率涨了挺多的,算是个利好吧,但在这个信心全无的市况下,有多大的影响就不清楚了,看看市场明天怎么反应吧。

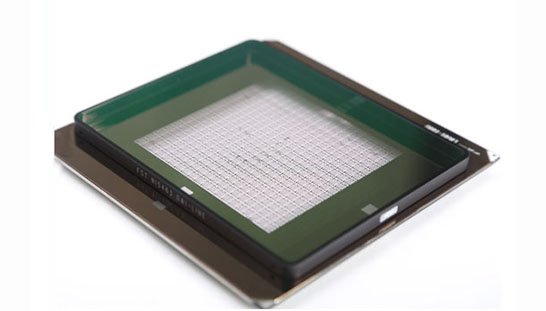

No40:龙图光罩(688721)

发行价:18.5

发行前股份:100 125 000

发行股份:33 375 000

发行后总股本:133 500 000

发行市盈率:30.20

公司主营业务为半导体掩模板的研发、生产和销售,是国内稀缺的独立第三方半导体掩模板厂商。产品广泛应用于功率半导体、MEMS传感器、IC封装、模拟IC等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。

公司主要产品为掩模板,是集成电路制造过程中的图形转移工具或者母板,承载着图形信息和工艺技术信息。掩膜板的作用是将承载的电路图形通过曝光的方式转移到硅晶圆等基体材料上,从而实现集成电路的批量化生产。掩膜板广泛应用于半导体、平板显示、电路板、触控屏等领域。

发行人生产的掩模板产品根据基板材质的不同主要可分为石英掩模板、苏打掩模板两类。

公司是国家工信部认定的专精特新“小巨人”企业。

业绩表现:

近三年营收和扣非净利逐年稳步增长。

可比公司比较:

与同行业对标企业相比较,龙图光罩发行市盈率和股价均处于中间位置。利润率方面,龙图光罩最高,路维光电次之,总股本方面,龙图光罩最小,路维光电次之。

相比清溢光电,龙图光罩利润率高出较多,总股本比其小1.33亿;相比路维光电,龙图光罩利润率同样高出较多,总股本比其小0.59亿,综合考虑之下,我认为龙图光罩目前的定价还是有优势的,我会申购。

个人观点,仅供参考,不作为投资建议!!!

------------------------------

2024年07月26日

No20:奥锐转债(111021)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:8.121亿(规模较大)

3、无担保

4、利率:第一年0.3%;第二年0.4%;第三年0.8%;第四年1.5%;第五年2.0%;第六15.0%(含最后一年2.5%),6年票息20%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:713116

9、配售代码:715116每股配售1.999元面值转债

10、当前转股价值:92.15

11、估值对标:博瑞转债

12、所属板块:沪市主板

13、债券期限:2024.07.26~2030.07.25

14、转股期限:2025.02.03开始

15、初始转股价:25.23

三、公司简介

对应正股奥锐特,公司主要从事特色原料药、医药中间体和制剂的研发、生产和销售,致力于打造一流的小分子药物、多肽药物、寡核苷酸药物的研发和生产平台。公司建立了生物发酵、多手性中心复杂合成、合成生物学、光化学、晶体研究及微粉技术、寡核苷酸合成等六大工程技术创新平台,为公司持续开发和布局复杂、高壁垒、竞争格局良好的特色药物,实现从小分子药物向多肽、寡核苷酸药物拓展奠定了良好的基础。

公司与GSK、Sanofi、Apotex、Teva、Welding、Hovione、Sterling、Cipla等世界大型知名医药企业建立了稳定的长期合作关系。

经过20多年的发展,公司已经建立起来覆盖心血管、女性健康、呼吸系统、抗肿瘤、神经系统和抗感染等六大领域的产品链,主要产品包括依普利酮、地屈孕酮、丙酸氟替卡松、醋酸阿比特龙、普瑞巴林、替诺福韦等原料药和中间体及地屈孕酮片制剂。

主要风险点:

1、原材料价格波动风险;

2、外销风险和汇率波动风险:报告期内各期,公司外销收入占主营业务收入的比例分别为95.59%、92.00%和86.88%,公司产品以出口为主,外销业务主要以美元标价及结算。

四、申购建议

6年票息尚可,其他条款一般,转股价值尚可,质地上课,发行规模较大,我会申购。

------------------------------

2024年7月26日

严牌转债(123243)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:A+

规模:4.679亿

无担保

利率:6年票息18.9%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

行业对标:龙净转债

股东配售率:83.650%

单账户顶格申购中0.0109签

三、正股质地(主营及题材)

对应正股严牌股份,公司专注于在全球范围提供环保用过滤布和袋等工业过滤关键部件和材料,是我国“过滤分离”材料的主要供应商之一,产品广泛应用于火电、水泥、化工、冶金、采矿、垃圾焚烧、食品、医药、环境保护等行业的工业除尘、废水处理、工业生产过滤纯化等领域。

公司主要产品为多种型号和用途的过滤布和过滤袋等产品,根据生产工艺可分为“无纺系列”和“机织系列”两大类。

四、总结

票息尚可,其他条款一般,质地一般,转股价值相比申购时有较大幅度的下降,虽然一般,但胜在规模相对较小,有被炒作的可能。

五、上市首日开盘价预估:

目前转股价值91.42(申购时转股价值102.90)

开盘价预估130,合理价格140左右。

------------------------------

2024年07月22日

欧通转债(123241)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA-

规模:6.445亿

无担保

利率:6年票息15.5%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

估值对标:科数转债

股东配售率:73.080%

单账户顶格申购中0.0262签

三、正股质地(主营及题材)

对应正股欧陆通,公司主要从事开关电源产品的研发、生产与销售。公司主要产品包括电源适配器、服务器电源和其他电源等,公司产品广泛应用于办公电子、网络通信、安防监控、智能家居、新型消费电子设备、数据中心、动力电池模组设备、纯电交通工具、化成分容设备等众多领域。

四、总结

票息较低,其他条款一般,质地一般,转股价值相比申购时有所下降,真的比较一般,没什么值得关注的。

五、上市首日开盘价预估:

目前转股价值83.55(申购时转股价值88.19)

开盘价预估103~107之间