下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

在打击空转与金融体系快速发展的背景下,重新审视把握金融数据的一个难点在于排除“打击空转”对社会融资规模的影响。我们尝试将非政府部门的社融中跟“资金空转”相关的部分去除,来观察非政府部门融资增速的变化。无论是从存量增速还是从信贷脉冲(社融的衍生指标)来看,近年来非政府调整社融和非政府原始社融的走势有一定差异,前者对股市的信号作用可能更强。但是2023年下半年以来,非政府调整社融和非政府原始社融增速之间的差距已经收窄,走势方向较为一致。

正文

把握金融数据的一个难点在于排除“打击空转”对社会融资规模的影响。市场投资者的宏观环境模型里面常常使用这些金融总量统计指标,包括社会融资规模、M2、M1以及基于其计算的衍生指标等。今年以来,由于监管部门开始持续规范手工补息和资金空转,金融总量数据发生了较大的变化,准确把握这种变化并不容易。在打击资金空转、优化金融增加值核算方法之前,金融机构面临较大的规模压力,月末时点尤甚,因此部分信贷投放“动作变形”,部分企业凭借“低借高存”实现套利,资金实际上是在“空转”而并未直接进入实体经济。本文尝试校准非政府部门的社会融资规模,以更好地反映实体部门的融资需求。

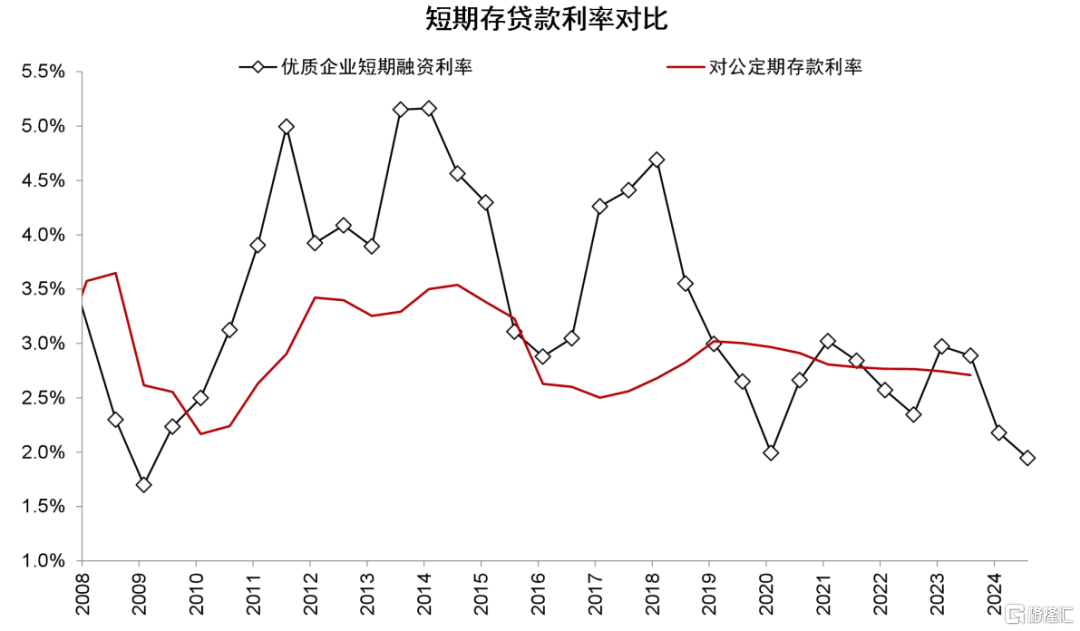

我们尝试尽量降低“资金空转”对数据的影响,来观察非政府部门融资增速的变化。我们认为,资金空转可能集中于企业的短期贷款和票据融资。从企业角度来说,大型企业的票据贴现的利率、对公短期贷款的利率都相对较低,存在低于存款利率的可能(图表1),而且资金用途相对债券募集的资金可能更为灵活。从银行角度来说,小企业和居民贷款的单笔规模小、冲量效果较弱,月末通过大企业进行短期贷款冲量的可执行性更高。

需要指出的是,我们并不是说企业短期贷款与票据融资没有流向实体经济,只是认为这一部分的融资较其他融资形式更容易受到套利的影响。因此,我们将非政府部门的社融中剔除企业短期贷款与票据融资,剩下的部分受到“资金空转”的影响可能较小。这样做的一个问题是,当利率下行时,企业短期贷款和票据融资本身就容易上行,也是企业自身对利率环境的一种反应,并不一定都是冲量所致;当然,这样做的好处是,调整之后的数据尽量降低了“资金空转”的影响,为我们提供了观察有效融资需求的一个样本。

非政府融资规模(简称“非政府原始社融”)=含有政府债的社会融资规模– 政府债

非政府调整融资规模(简称“非政府调整社融”)=非政府融资规模- 企业短期贷款及票据贴现

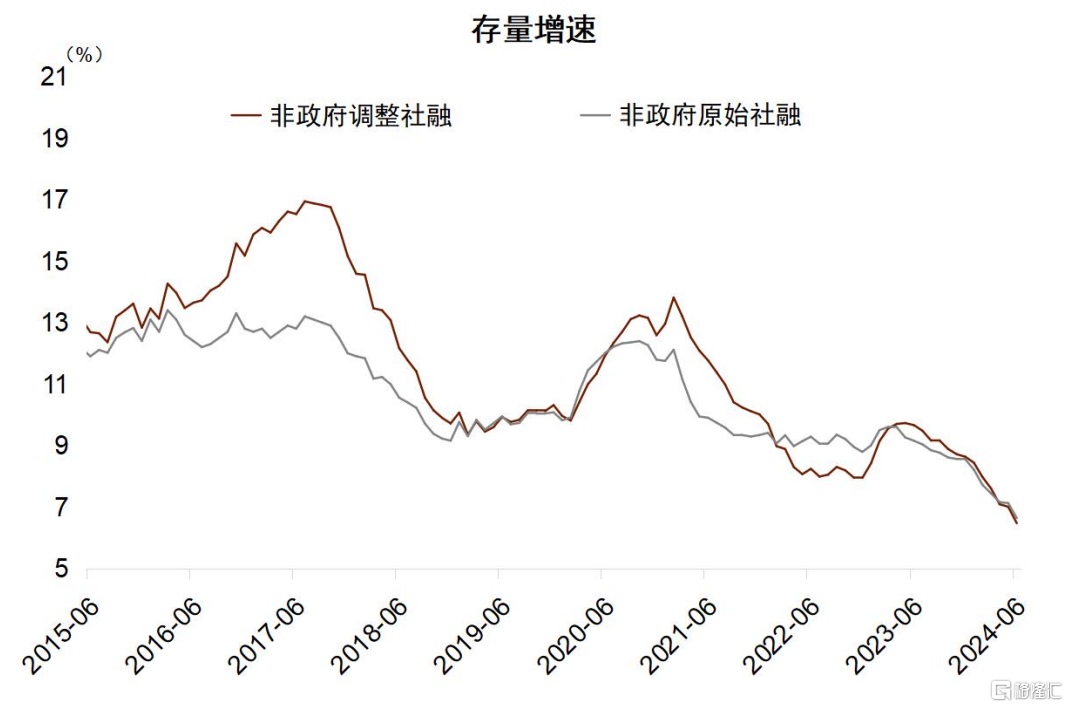

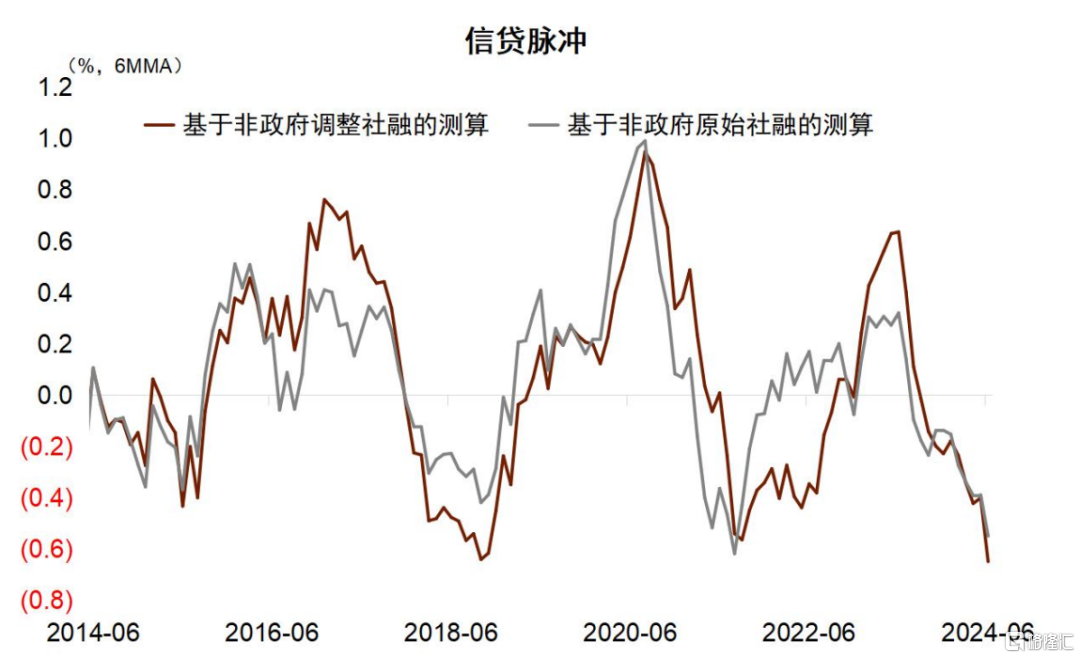

无论是从存量增速还是从信贷脉冲(社融的衍生指标)来看,近年来非政府调整社融和非政府原始社融的走势有一定差异,前者对股市的信号作用可能更强。

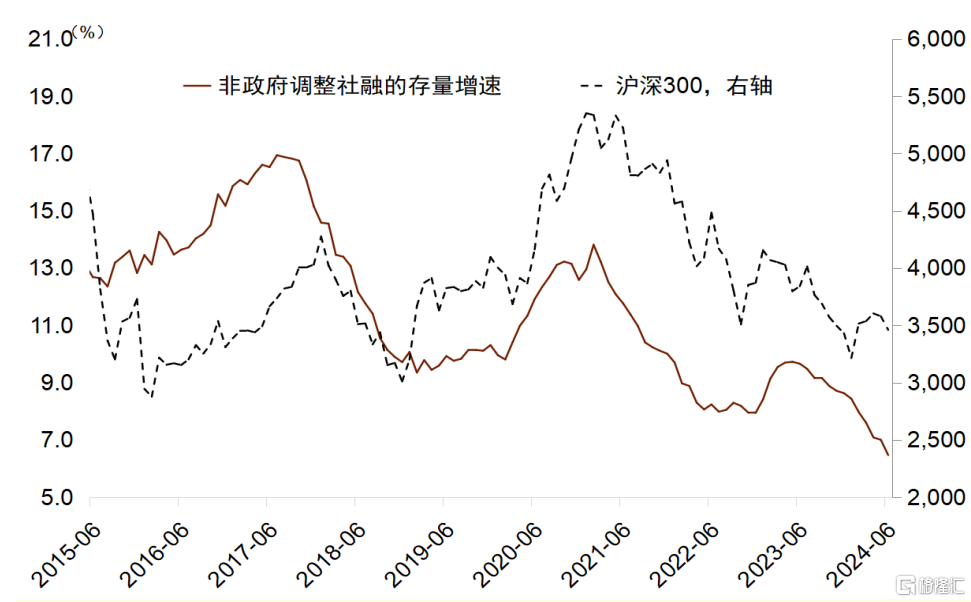

从存量增速来看(图表2),非政府调整社融的存量增速在2021年2月-2022年6月连续下滑;2022年7-12月调整社融的存量增速大体平稳,但明显低于疫情前2019年的水平;在经历半年的横盘后,2023年上半年非政府调整社融的增速明显上升,随后在2023年2季度后开始持续下行。相比非政府调整社融的增速,非政府原始社融的增速在2022-2023年基本呈横盘波动状态、仅在2023年上半年有小幅度上升。

从信贷脉冲来看(图表3),根据非政府调整社融计算的信贷脉冲在2022年上半年基本持平,在2022年7月之后出现连续回升;而非政府原始社融在2021年下半年到2022年1季度有一个明显的上升,在2022年1季度到2023年上半年则基本呈横盘状态。

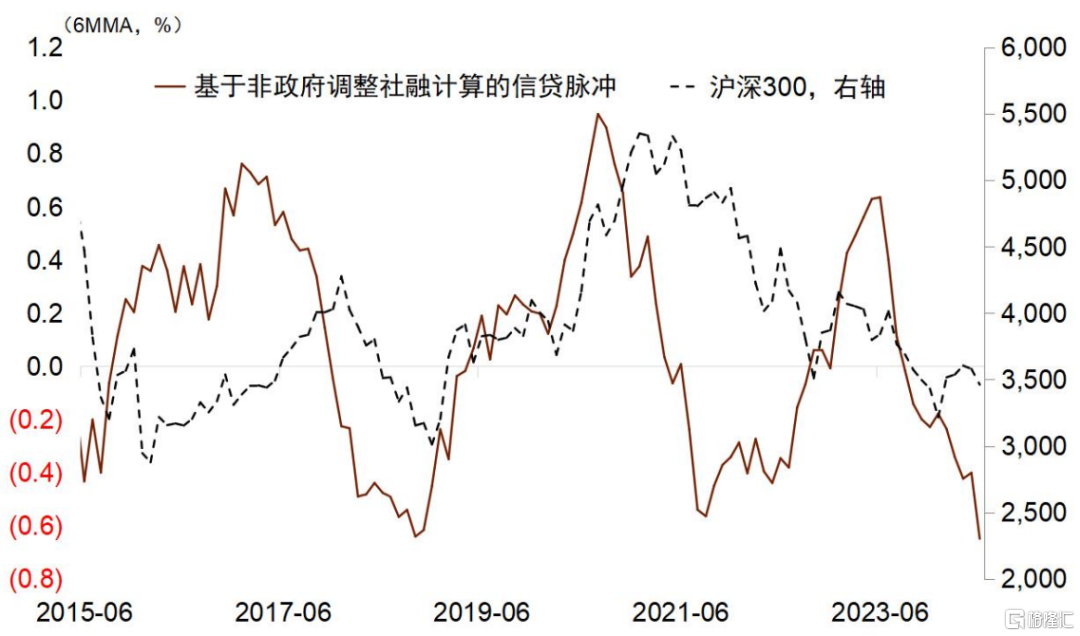

从与股市的关系来看,我们发现无论是非政府调整社融的存量增速,还是基于其计算的信贷脉冲,对今年来股票走势的信号意义都要更强一些(图表4与图表5),可能是因为这一指标能够更好地反映私人部门有效的融资需求及其对未来的预期。

2023年下半年以来,非政府调整社融和非政府原始社融增速之间的差距已经收窄,走势方向较为一致。2022年,非政府原始社融的存量增速要高于非政府调整社融,但是两者之间的增速差距在2023年2季度之后已经开始逐步收窄,2024年以来增速基本一致。根据我们的计算,6月非政府原始社融存量增速为6.6%,较5月下降0.5个百分点;与之相似,6月非政府调整社融存量增速为6.5%,较5月也下降0.5个百分点。

图表1:2020年以来,部分企业的短期融资利率可能低于存款利率

资料来源:Wind,中金公司银行研究,中金公司研究部 *注:优质企业短期融资利率采用AAA 6个月中票发行利率,对公定期存款利率使用上市银行数据

图表2:非政府调整社融与非政府原始社融的存量增速

资料来源:Wind,中金公司研究部

图表3:基于不同非政府部门社融口径计算的信贷脉冲

资料来源:Wind,中金公司研究部

图表4:基于非政府调整社融计算的信贷脉冲与沪深300

资料来源:Wind,中金公司研究部

图表5:非政府调整社融存量增速与沪深300

资料来源:Wind,中金公司研究部

注“”本文摘自中金公司2024年7月22日已经发布的《中国图说中国宏观周报:校准融资规模与信贷脉冲》;周彭 分析员 SAC 执业证书编号:S0080521070001 SFC CE Ref:BSI036、黄文静 分析员 SAC 执业证书编号:S0080520080004 SFC CE Ref:BRG436、吕毅韬 联系人 SAC 执证编号:S0080124050005、张文朗 分析员 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988