下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年初以来,半导体及元器件周期整体进入上行通道,去库节奏相对落后的子板块也逐渐迎来周期触底。展望下半年,我们认为AI主线上,国产云端算力、端侧SoC、接口/运力芯片等行业均值得关注;国产化主线上,高阶CIS、高端模拟芯片等国产化率较低领域依然具备看点。制造方面,我们预计下半年或出现晶圆厂、封测厂的产能结构性调整,以维持较高的产能利用率和盈利能力,进一步的资本支出有望驱动设备和材料需求增长。

摘要

周期角度:1H24消费类下游需求来看、可穿戴、家电等应用呈现高景气,智能手机芯片补库持续,随着供需回归平衡及原材料成本上涨,存储芯片、PCB价格抬升。我们认为下半年上述产品涨价动能仍在,此外应关注被动元件龙头的产品升级及需求全面好转后的涨价机会。制造方面,1H24晶圆厂、封测厂产能利用率恢复速度快于市场预期。

创新角度:设计端来看,我们认为大模型训练及推理需求增长持续,云/端侧AI算力芯片供应商有望受益:当下,国产云侧算力芯片在贸易摩擦背景下有望迎来商业化落地元年,通过不懈的技术迭代及生态完善,国产云端算力芯片企业有望实现收入快速增长;端侧来看,AIoT、汽车等智能终端能力边界拓展及出货量增长利好SoC供应商。制造产业链来看,以Chiplet(类CoWoS)技术为核心的先进封装产业在AI算力芯片需求持续增长背景下受到了封测代工企业的关注,我们预计全球龙头有望持续投入资金和人力进行研发和扩产;而国产代工、封测企业继续推进技术高端化进程。

国产替代:设计方面,高端CIS、模拟芯片的国产化进程持续,相关公司业绩有望受益。制造方面,我们预计24年资本开支或将较23年明显增长,看好国内设备和材料厂商的订单和业绩增长。

风险

中美贸易摩擦加剧,行业竞争加剧,消费复苏不及预期,国产化进展不及预期,国内晶圆厂扩产不及预期。

正文

行业基本面综述

半导体行业1H24回顾

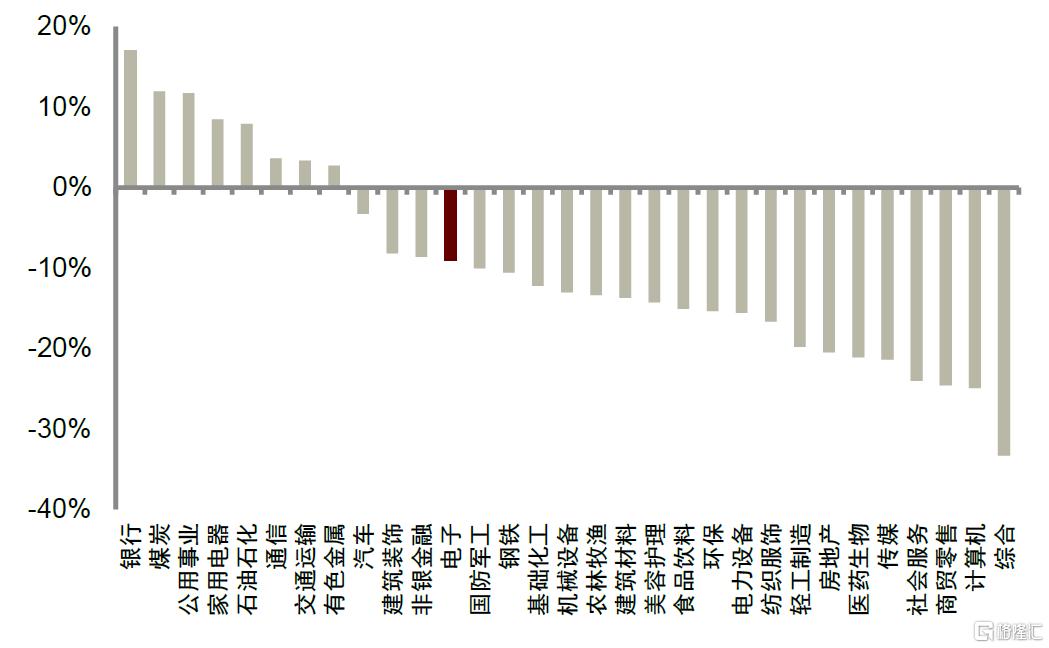

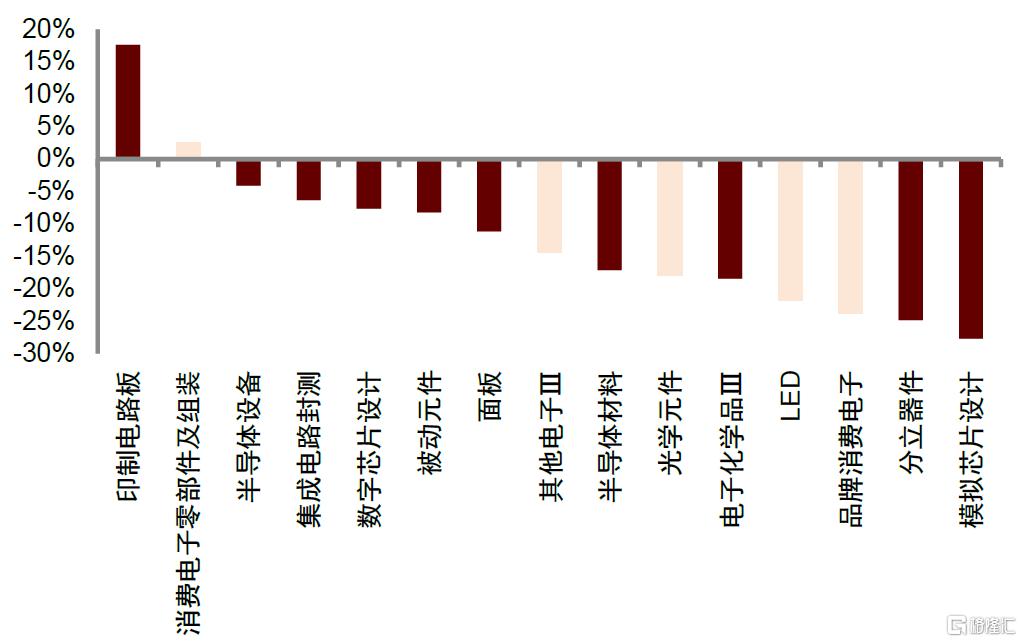

行情综述:2024年上半年(截至2024/6/28)电子板块累计下跌9.1%,涨幅在31个申万一级行业中排名第十二。半导体及元器件子行业中,印制电路板领涨,年初至今累计上涨17.6%,其余板块均累计下跌,模拟芯片、分立器件跌幅较大,年初至今分别累计下跌27.7%、24.8%。

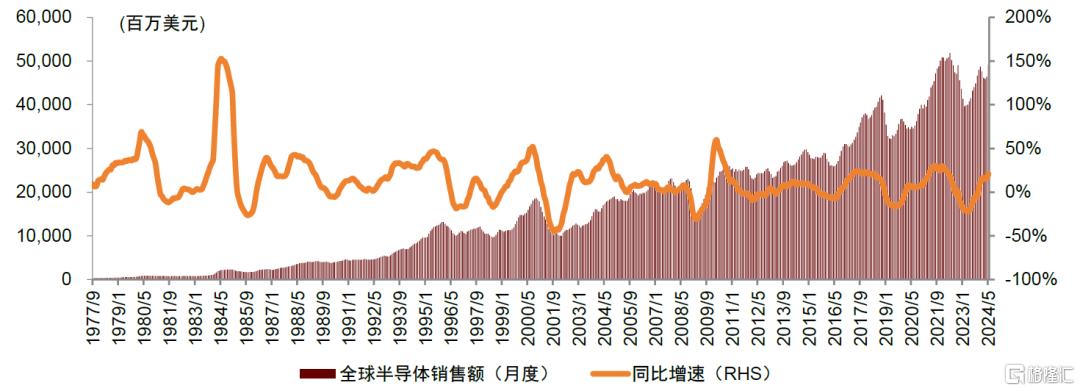

我们认为全球半导体需求已触底,1H24整体进入上行区间,结构性分化依然存在。分下游看,AI相关应用呈现高景气度,汽车电子需求维持强劲,家电需求明显恢复而消费电子延续温和复苏,工业及光伏需求随着去库逐步回暖。分子板块看,存储涨价动能持续,算力芯片、SoC、CIS、射频芯片等产品国产化和高端化进程加速,模拟和功率仍有部分产品价格承压。

图表1:全球半导体月度销售额

资料来源:WSTS,中金公司研究部

股价层面,2024年上半年短期调整愈发明显,1月半导体指数下跌24.6%,超过沪深300指数6.3%的跌幅,我们总结主要为年报预告多为预减预亏、消费电子需求增长预期趋向谨慎、产业链部分环节供过于求等原因;2月随着大盘修复,半导体指数涨幅居前,主因超跌反弹;5月27日大基金三期成立,市场预期或利好半导体中上游领域,叠加IoT库存恢复正常、电子烟新规发布、AI终端应用陆续落地等事件对芯片设计领域的催化,5月27日至6月21日半导体指数累计上涨14.6%,同期沪深300指数下跌2.9%。半导体细分板块来看,上半年数字芯片设计、模拟芯片设计、半导体封测、半导体设备、半导体材料指数涨跌幅分别为 -7.6%、 -27.7%、 -6.3%、 -4.1%、 -17.1%,其中模拟跌幅较大,主因需求复苏较慢、板块持续调整。此外元器件板块中,上半年PCB、被动元件、面板指数涨跌幅分别为+17.6%、-8.2%、-11.1%,PCB板块表现亮眼,主因1)市场对苹果产业链和英伟达产业链核心标的的乐观预期,2)上游铜涨价传导PCB涨价,3)估值修复。

人工智能创新持续涌现,半导体及元器件部分厂商受益。春节后OpenAI发布文生视频模型Sora,实现AI应用场景的跨越式发展,推升算力芯片、服务器代工、光通信、数据中心运营商等算力基础设施需求;3月18-20日英伟达GTC 2024召开并发布GB200等产品,再度引发市场对算力芯片、服务器代工、铜连接等领域的高度关注;5~6月微软Build 2024、ComputeX 2024和苹果WWDC24等大会相继召开,AI端侧产品及应用陆续落地,AI基础设施与AI端侧的关注度共升。从上半年的市场表现来看,本轮AI行情中消费电子、通信及海外半导体厂商优先受益,而在国内半导体及元器件厂商中,我们看到PCB/CCL厂商涨幅领先,此外国产算力链、存储、封测等领域需求亦获进一步增长。

图表2:申万一级板块涨跌幅排序(YTD)

注:数据更新截至2024/6/28资料来源:Wind,中金公司研究部

图表3:申万电子三级板块涨跌幅排序(YTD)

注:数据更新截至2024/6/28;半导体及元器件标为红色资料来源:Wind,中金公司研究部

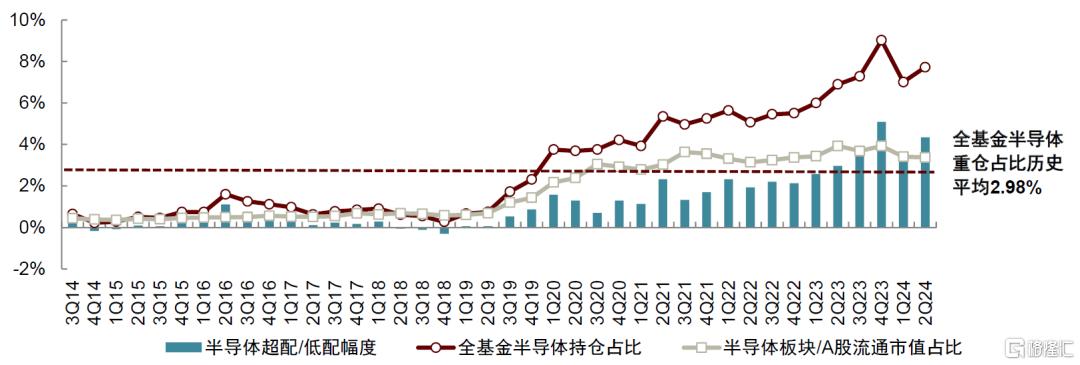

半导体板块基金持仓比例2Q24回升至高位。4Q18以来半导体持仓占比和超配幅度维持上升趋势,1Q24公募基金半导体仓位环比下跌2.02ppt至7.01%,2Q24再度回升0.72ppt至7.73%,显著高于历史平均值2.98%;2Q24超配幅度环比回升0.76ppt至4.35%。

图表4:A股全基金半导体持仓比例及超配/低配幅度

注:数据更新截至2Q24 资料来源:Wind,中金公司研究部

半导体行业2H24展望

半导体设计板块

进入2024年下半年,半导体行业周期底部补库存动作基本已经结束,但由于3Q24是消费电子传统旺季,我们认为设计企业客户拉货依然偏积极。但在智能手机、通用服务器等半导体行业下游主要需求复苏依然偏温和的预期下,对于4Q24需求能见度,市场仍有一定担忧,我们认为需密切跟踪配备AI功能的新终端销售情况。全球周期来看今年依然是受云端AI算力基础设施建设所驱动的结构性复苏年,我们认为,进入2025年后,行业更有可能在大量端侧AI设备如AI手机、AI PC的出货带动下全面回归上行周期。

我们认为,具有成长属性的个股是下半年半导体设计板块投资的主旋律。经历了长达3-4年“国产替代+需求快速扩张”双主题共振的超级周期后,市场对半导体设计板块整体估值回归理性,具有明确的客户类型拓展、产品拓展的公司才能在相对激烈的竞争中脱颖而出,在新周期中打破上一周期的成长天花板,维持收入及利润水平增长,消化较高估值水平。全球AI周期主线上,我们认为国产云端算力、端侧SoC、接口/运力芯片等行业均值得关注;国产化主线上,高端CIS国产化、5G射频模组国产化、高端模拟芯片国产化等主线依然具备看点。

半导体制造板块

展望2024年下半年,景气度方面,2Q24的晶圆、封测的订单较好,而部分产品也出现了涨价的情况,在这样的环境下,我们认为下半年可能会出现晶圆厂、封测厂明显的产能结构调整,主要会倾向于高毛利、紧缺产品、战略重点客户,以维持较高的利用率和盈利能力,同时带动半导体材料的需求。资本开支角度,我们预计2024年国内晶圆厂资本开支在250亿美元上下(按扩产口径),同比2023年显著增长,同时国产半导体设备厂商不断扩大工艺覆盖度、提高市场占有率。

半导体设计板块回顾和展望

算力芯片:国产芯片商业化落地在即,长期成长空间打开

需求端来看,我们看到在全球生成式人工智能浪潮带动下,国产大模型也不断取得技术进展,部分企业在能力上已经可以与海外主流模型实现对标。我们认为,国产大模型技术的迭代和访问调用量的增加,对应了训练端更大规模算力硬件集群的采购需求,以及推理端的逐步扩容,市场空间可期。但受到贸易摩擦影响,海外核心云端AI芯片进入大陆市场受限,我们认为云端算力芯片国产替代迫切性高。同时,从采购方来看,我们认为运营商、政府等智能算力采购主体也将在云端算力芯片国产化浪潮中起到推动性作用。

供给侧来看,尽管当下国产云端算力芯片在硬件性能、系统生态方面与全球领先水平均存在一定差距,但我们认为国产化窗口期已至,行业有望于年内迎来国产芯片商业化落地的重要转折点。具体来看,硬件方面,单一芯片算力性能、卡间互联性能是评价云端算力芯片产品优劣的核心指标。中国大陆产品在单芯片制程、架构优化方面努力追赶,在互联性能方面,各企业能力也得以逐步补齐,但集群构建经验相对不足。软件方面,目前基础算子、框架适配已经完成,各企业正在逐步优化分布式通信库、构建分布式计算框架,以及开发适配自身硬件的推理引擎及相关加速库、建立集群容错机制等。我们看好国产算力芯片厂商中长期的成长机会。

存储芯片:短期价格涨幅有所收窄,但涨价动能依然存在

回顾1H24:供给侧几大原厂通过控制产出使得存储供需处于紧平衡状态抬升价格,但考虑到下游对涨价态度分化,涨价幅度边际递减。

展望2H24:我们预计3Q24、4Q24存储综合价格呈现温和上涨趋势,每季度环比涨幅10%左右。考虑到AI电脑、AI手机渗透率有望快速增长以及近几年存储总产能未有较大变化,我们认为2025年存储有概率重回供不应求状态,届时相关厂商业绩或将延续高增长。

利基型存储方面,目前NOR Flash依然处于价格调整前期,但下游消费类产品拉货动能较强,工业、汽车相关需求也呈逐步复苏态势。利基DRAM/NAND方面,1H24价格已呈现较明显上涨态势。我们认为,海外厂商HBM产品产能占比提升,会对利基型DRAM产能造成一定挤占,后续若海外厂商呈现产能退出趋势,有望利好国内企业份额提升。

数字SoC:AIoT重回增长主线,智能化提升促进下游百花齐放

结合第三方数据及产业链调研,我们预计2024年AIoT行业整体规模增速约为10%。回顾1H24,1Q24 SoC公司大都呈现较好的同比增长。部分厂商去库存周期不同,相对来说,TWS耳机在2022年基本完成去库,2023年至1H24的增长主要由于行业智能化提升、公司份额提升及产品升级。智能家居等行业去库存相对滞后,我们认为1Q24的收入同比高增也有1Q23低基数的影响。展望2H24,我们看好这两年来行业去库/修复之后,龙头公司新产品/新客户的积累带来业绩的增长。长期来看,我们认为赛道有望持续受益于端侧AI应用的快速增长。

CMOS图像传感器(CIS):高端产品国产替代正当时,关注旗舰机份额变化

回顾1H24,手机大盘表现较为平淡,存储价格上涨一定程度上挤占了CIS价格潜在上涨空间,行业整体量价表现稳定。然而,从2023年下半年开始,国产CIS厂商高阶产品不断发力,在客户导入方面取得了超预期的进展。得益于新产品的放量、国产份额提升,以及1H23去库存周期存在低基数,我们预计1H24各CIS厂商收入/利润呈现同比增长趋势。

展望2H24,我们看到国产CIS热销,部分代工产能偏紧,但我们认为代工厂涨价的接受程度仍较低,对未来CIS企业的成本影响不大。更长期的角度去看,国产厂商希望能够争夺三星和苹果等海外核心客户的订单,打开成长的天花板,目前,国产中低阶产品开始供货三星,我们认为国产厂商未来有望凭性价比等优势对两大品牌进一步渗透。建议关注:1)下半年国产厂商在新机型中的份额情况。下半年是安卓新机密集发布期,我们认为尤其需关注旗舰机型主摄的供给比例,这有望影响各公司2H24~1H25的业绩表现;2)各厂商成本结构变化带来的毛利率改善、利润释放情况。2023年是行业去库存阶段,代工价格下降在2024年逐个季度体现。

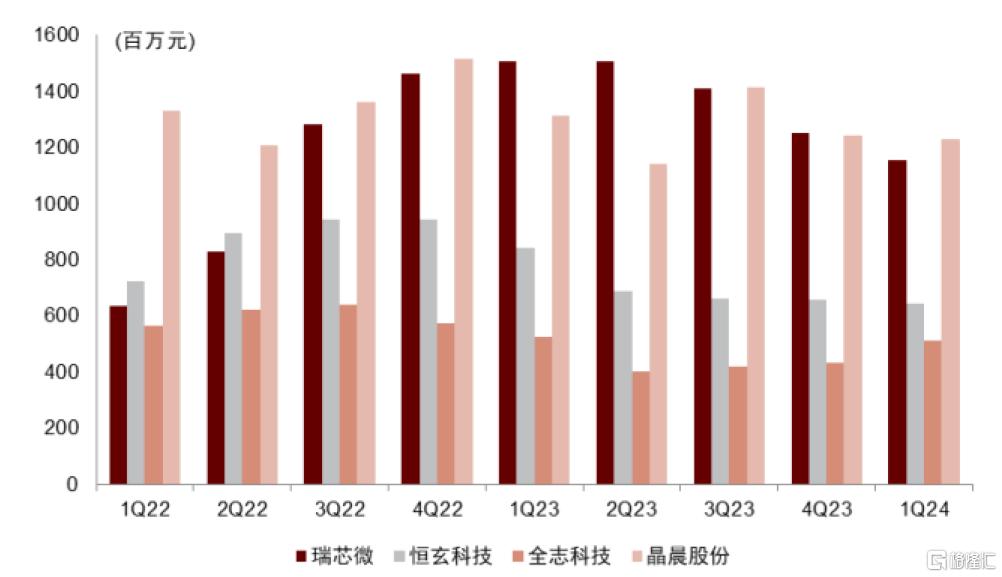

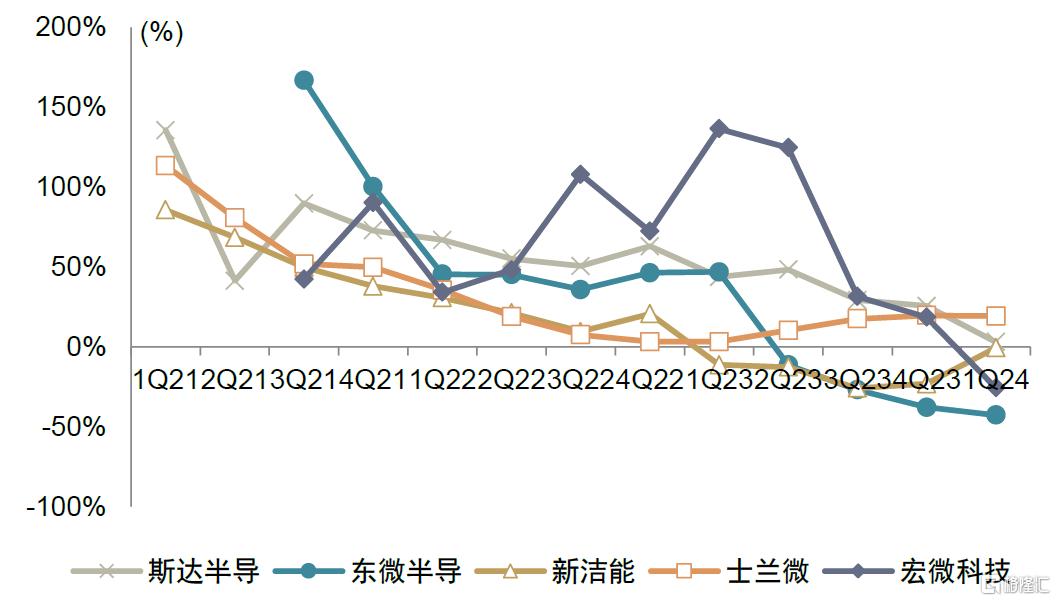

图表5:主要SoC厂商季度存货

资料来源:iFinD,Wind,中金公司研究部

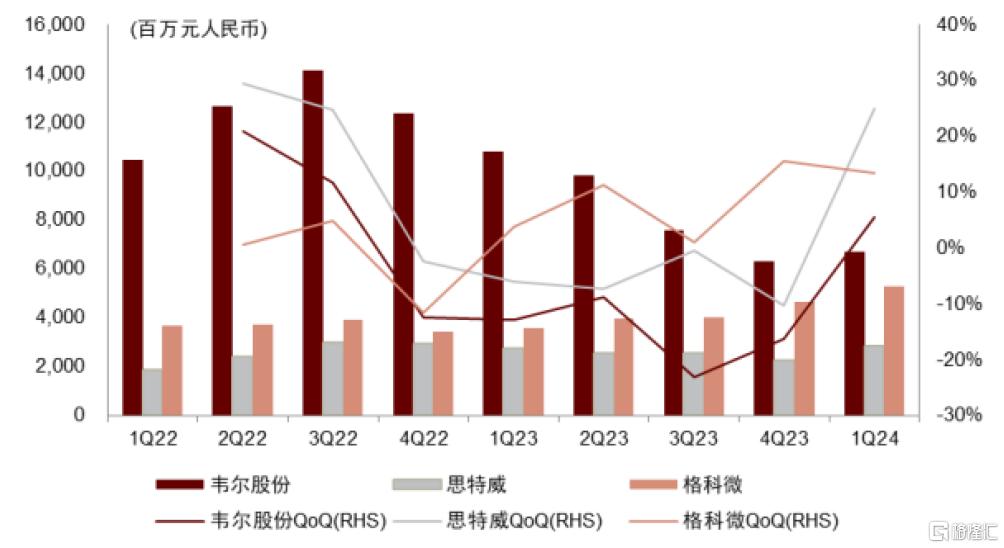

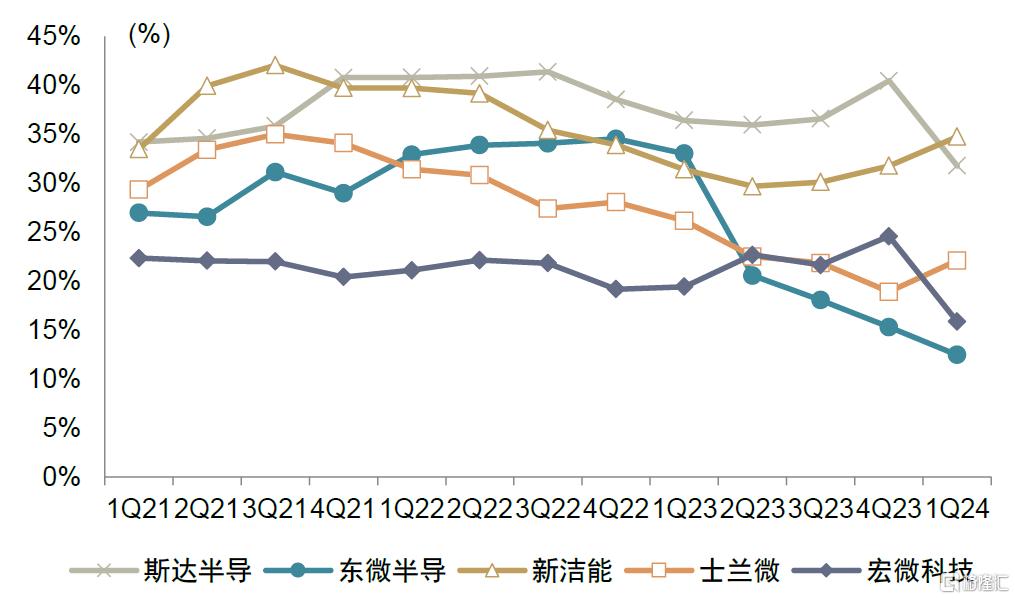

图表6:主要CIS厂商季度存货及环比增速

资料来源:iFinD,Wind,中金公司研究部

模拟芯片:消费需求率先复苏,关注后续工业等逐步复苏带动板块公司营收出现拐点

回顾1H24:出货量方面,1H24消费率先复苏,工业整体仍在去库,2Q24部分细分领域拉货提升。价格方面,海外头部厂商降价节奏放缓,国内厂商价格企稳。我们认为,未来主要价格影响因素或将发生转变,国内公司竞争态势或将成为主因。

展望2H24:我们认为消费已迎来需求拐点,关注工业复苏进度及国内公司盈利能力改善,建议关注市场头部厂商低估值布局时机:1)潜在并购催化,科创板深化改革八条措施提出将更大力度支持并购重组,我们预计有望加速行业整合和项目落地,利好现金充裕且有优质项目储备的公司;2)我们预计需求结构性复苏持续,消费已率先复苏,工业仍在去库但部分细分领域逐步开启复苏,关注对工业占比较高的公司营收的带动;3)我们认为,头部公司产品结构优化和盈利逐渐修复,受益于需求复苏,关注后续利润修复情况。

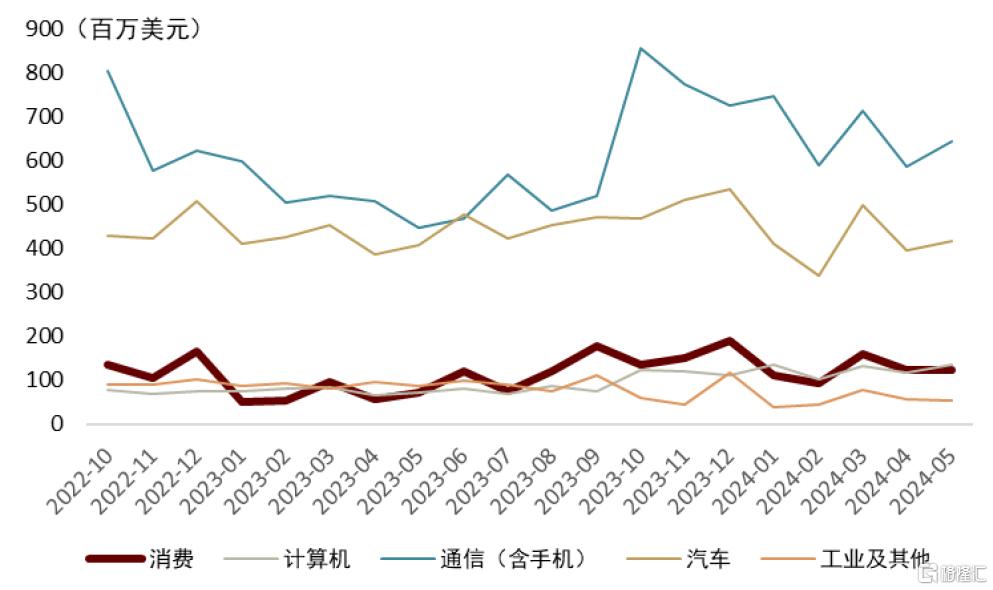

图表7:国内模拟芯片单月销售额(按下游应用拆分)

资料来源:WSTS,中金公司研究部

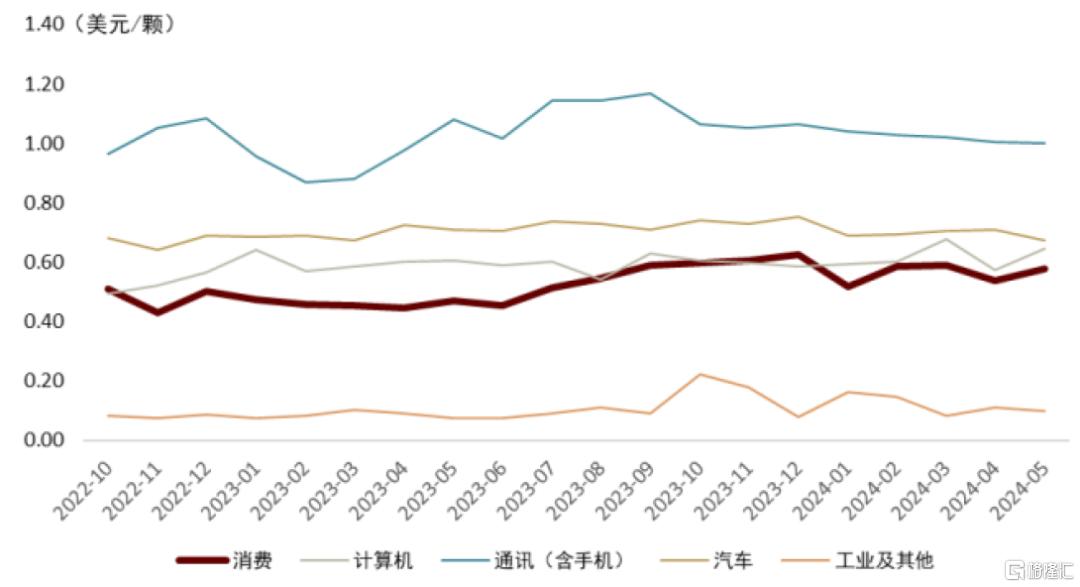

图表8:全球模拟芯片单月价格(按下游应用拆分)

资料来源:WSTS,中金公司研究部

射频芯片:国产替代主旋律延续

投资机遇#1:全球射频前端库存水位逐步企稳,关注产业链的盈利与估值修复机遇。截至1Q24,我们看到中国大陆射频公司环比2023年底存货绝对值小幅环比提升21.4%,我们认为主因手机行业销售进入传统淡季。展望2024年,我们认为手机射频前端产业链库存水位底部信号明确,建议投资人密切关注2024年射频产业链率先完成库存去化的产业链标的。

投资机遇#2:LPAMiD国产替代正当时,平台化的产品布局将成为射频公司的长期核心竞争力之一。从技术角度看,我们认为射频前端模组化趋势明确,平台化的产品布局重要性日益凸显,我们认为平台化将成为射频公司的长期核心竞争力之一。当前时点看,我们认为大陆头部射频公司均已完成LPAMiF模组的研发,LPAMiD正处于国产替代的关键时刻。展望2H24,我们建议投资人持续关注大陆射频公司在PA类模组(包括LPAMiF、LPAMiD等关键料号)的国产替代进展以及对应的业绩增量。

功率器件:中低压小电流产品逐步走出需求底部,高压大电流产品竞争依然激烈

在经历了3~4个降价去库存的季度后,1H24功率器件行业逐步从底部走出,开始呈现结构性复苏,下游主要受消费类产品补库存驱动。目前,我们看到部分价格及毛利率偏低的功率器件产品已经进入涨价周期,驱动相关企业财务数据呈现明显改善。从品类来看,二极管、整流桥、中低压小电流MOS等均有不同程度的调价;而产能利用率方面,目前中低压小电流产品生产线也达到了较高稼动率水平。展望下半年,我们预计上述相关市场依然有望延续上半年复苏表现,但进一步价格调整的可能性依然需要更强劲的需求来支撑。高压大电流产品来看,由于下游主要覆盖新能源行业,在经历了2~3年需求快速扩张后,市场增长已经趋于平缓,加上产能快速释放,各企业面临较大的竞争压力。从周期位置来看,我们认为高压超级结MOS产品或将走出底部,价格及产能风险已相对充分释放,IGBT模组从业者依然面临较激烈的市场竞争环境,但相关公司也在积极改善产品结构,力求从SiC领域实现突破,打开第二成长曲线,我们认为年内有望看到采用全国产SiC MOS管的模组产品上车。

图表9:功率器件主要厂商收入同比增长情况

资料来源:公司公告,Wind,中金公司研究部

图表10:功率器件主要厂商毛利率情况

资料来源:公司公告,Wind,中金公司研究部

半导体制造板块回顾和展望

晶圆代工:海外需求传导拉动上游晶圆利用率爬升,成熟制程价格稳定

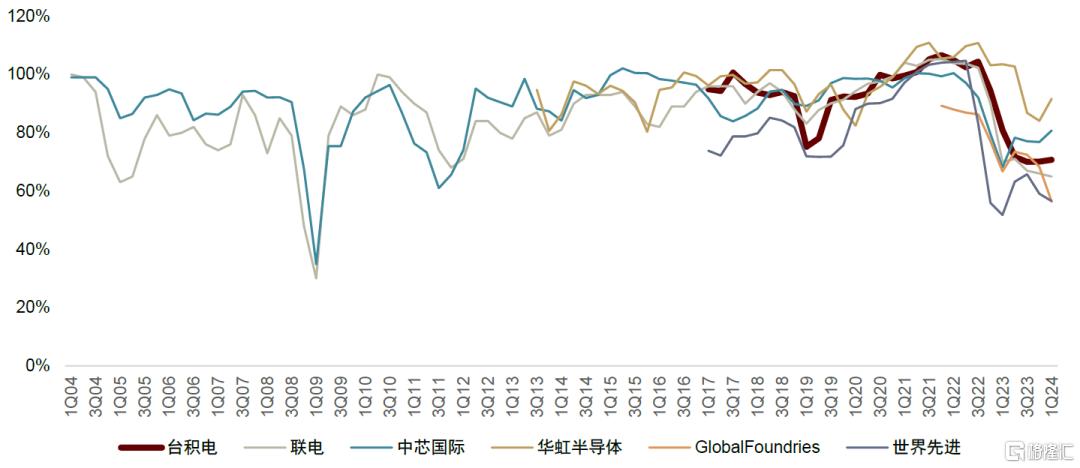

回顾1H24:2024年上半年晶圆代工产能利用率恢复速度快于预期,主要推动力有以下几点:(1)中国台湾厂商转单(国产替代);(2)下游库存因在2023年消耗较快导致有一定的补库存需求;(3)芯片设计公司为了2024年下半年的激烈竞争而囤货;(4)海外充足的家电和工业需求挤兑了部分产能。

展望2H24:我们看到,2Q24的晶圆订单仍然相对较好,而部分产品也出现了涨价的情况,在这样的环境下,我们认为下半年可能会出现晶圆厂明显的产能结构调整,主要会倾向于高毛利、紧缺产品、战略重点客户,以维持较高的利用率和盈利能力。

图表11:全球主要晶圆厂产能利用率

资料来源:各公司公告,SEMI,中金公司研究部

封测代工:上半年复苏迹象较强,产能利用率高位运转有望全年持续

回顾1H24:2024年上半年封测代工板块在收入上整体呈现出较强的复苏迹象,与晶圆代工类似,产能利用率回升的原因主要有:(1)下游芯片设计公司补库存;(2)本地生产催生封测的国产替代;(3)价格较低带来的增量订单;(4)出海需求。但是我们看到,晶圆代工和封测之间的时间差仍然存在,因此我们看到的需求分化仍然较为严重,工业、服务器、家电、AIoT的需求较为旺盛。

展望2H24:我们看好国产消费类中AIoT的需求,尤其关注逻辑芯片伴随着终端出海的需求。同时,随着功率、模拟、利基型存储等产品的需求恢复,我们看好整体封测稼动率的维持。最后,我们仍然看好国内先进制程在2H24的进展,有望为先进封装的需求带来一定增量。

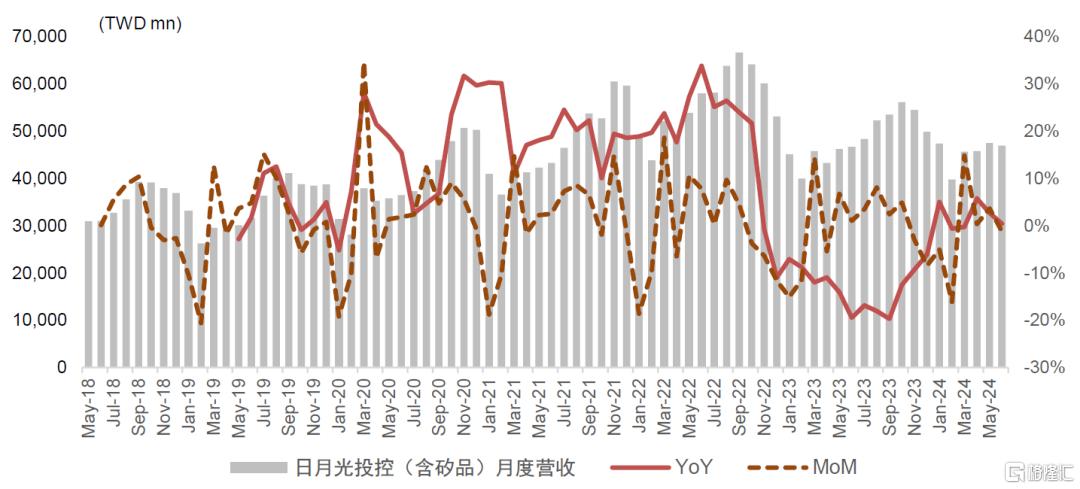

图表12:日月光月度营收情况

资料来源:Wind,中金公司研究部

半导体设备/材料/EDA板块回顾和展望

晶圆制造设备:国产替代正当时,建议关注下半年招标情况

回顾1H24:晶圆制造设备行业国产替代持续进行,我们预计1H24国产半导体设备公司整体呈30~40%同比增长。根据产业链调研,我们判断1H24国产半导体设备厂商整体新签订单保持旺盛水平。

展望2H24:我们预计2024年国内晶圆厂资本开支在250亿美元上下(按扩产口径),同比2023年显著增长,同时国产半导体设备厂商不断扩大工艺覆盖度、提高市场占有率。建议关注8~10月份相关下游厂商规模招标情况。

封装测试设备:关注客户产能利用率的边际产品结构变化

回顾1H24:我们看到2024年上半年模拟类设备订单相对充足的情况下,可以得出相关芯片的需求较为饱满的结论。但我们看到整体的设备订单仍然处于相对疲软的状态。

展望2H24:我们认为2024年下半年的整体订单情况仍将维持上半年的趋势,即下游需求分化导致产能的增长预期不确定性仍然存在,因此设备的订单不确定性仍然较高。但正因如此,我们认为在某类芯片需求快速增长的时候,由终端传导至设备的杠杆效应会快速放大,仍需重点关注需求的边际变化。

半导体材料:需求随稼动率逐步回暖,看好先进制造/封装材料收入增长

回顾1H24:随着企业产能利用率的回暖,半导体材料企业需求侧有较大修复,同时叠加国产化率的逐步提升,半导体材料企业整体业绩趋势发展向好。

展望2H24:随着晶圆厂稼动率持续修复,我们看好国内晶圆厂重启产能扩建,同时国内重点存储产能有望于下半年逐步投产。此外,我们也看好国内先进封装、国产HBM的发展带来先进封装材料的国产替代机遇。

EDA设计工具:关注行业收并购进展

回顾1H24:上半年,受到半导体整体景气度下滑影响,部分EDA采购方调降了针对软件的资本开支,因此导致相关公司的收入和利润受到一定影响。

展望2H24:我们认为,行业本身存在一定季节性,通常软件的采购将在年末进行,2024年全年来看可能会有较大的收入增长。此外,根据近期科创板深化改革八条措施指引,我们认为收并购可能会成为未来数年EDA设计工具行业的主要关注点。建议关注现金充足的上市公司,关注其收并购动向以及相关资产动向。

面板/PCB/元器件板块回顾和展望

面板:关注OLED在中尺寸渗透率提升

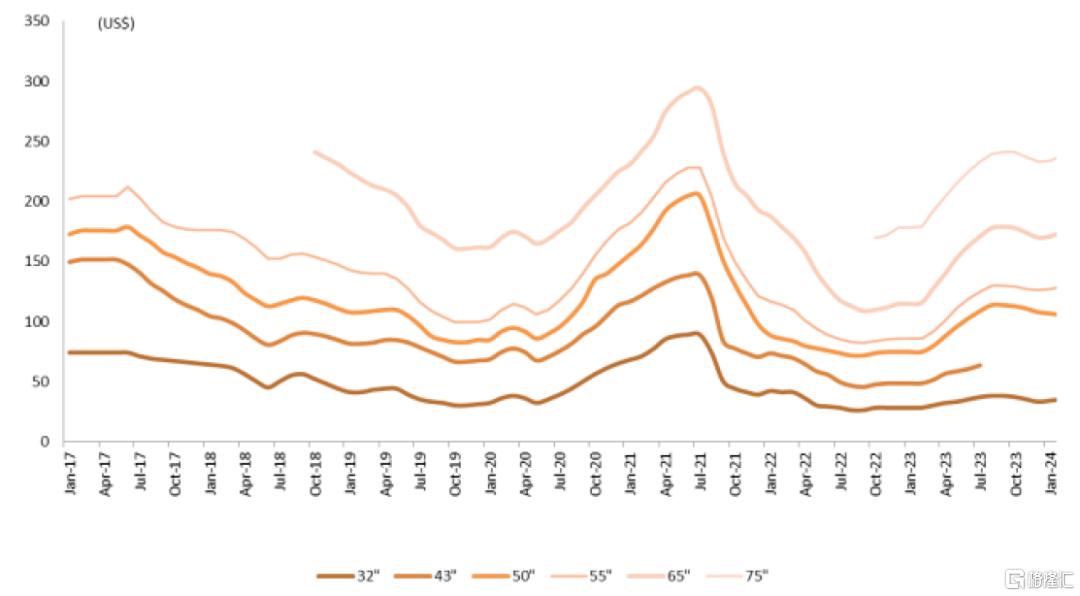

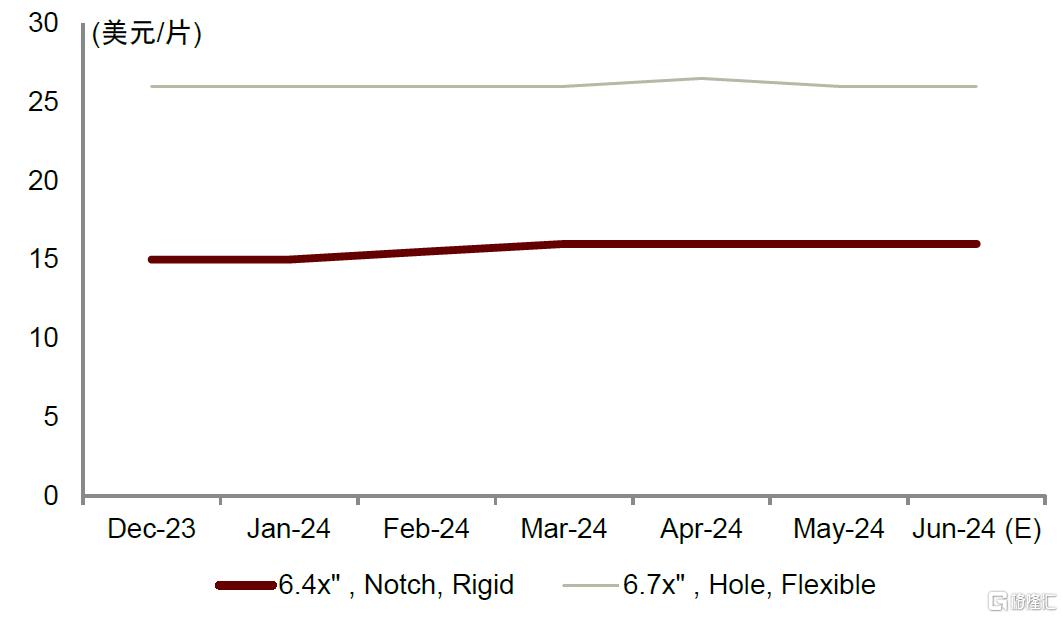

OLED方面,我们认为,iPad Pro有望拉动OLED在智能平板电脑市场的应用及市场份额增长。价格方面,CINNO Research显示1Q24柔性OLED面板价格停止涨势、趋于平稳,根据群智咨询,柔性OLED面板在1Q24提前备货之后,2Q24终端品牌备货需求仍在持续,我们预计2H24 OLED刚性和柔性面板价格整体呈现稳定态势。

LCD方面,大尺寸面板价格在2Q末止涨,稼动率下降至80%,我们认为8/9月份或随着旺季作用,稼动率可能提升,但大尺寸面板价格或许持平至年底。长期我们仍看好LCD面板,认为随着电视销量企稳,面板大尺寸化需求/IT销量回暖等因素将使得面板供需格局逐年改善,行业有望于2025/2026年达到供需平衡。

图表13:LCD TV月度面板价格

资料来源:群智咨询,中金公司研究部

图表14:全球手机AMOLED月度面板价格

资料来源:CINNO Research,中金公司研究部

PCB:下游需求整体有所修复,持续关注AI等领域结构性增长

2024年上半年来看,龙头厂商同环比业绩均有明显修复。根据公司业绩快报,1H24净利润同比增长来看,深南电路增长92%~111%,沪电股份增长119%~135%,生益电子同比增长8.8~10.5倍。相比于去年下游需求不振及终端持续去库存,我们看到当前PCB景气度有明显修复。分下游来看,通信领域PCB需求在23年有所回落,24年来看我们认为整体需求有望维持稳定,400G和800G交换机市场份额逐步提升或有望带来结构性需求提升;汽车电子方面,我们认为新能源、ADAS等领域持续增长有望拉动高频、HDI等高端板材需求;受益于AI领域快速增长,数据中心需求有望持续修复,长期看好高速通信网络、数据中心交换机、AI加速卡等产品拉动高多层、HDI等板材的快速绳头。上游CCL板块来看,上半年由于下游PCB需求修复叠加上游原材料铜、树脂等价格的上涨,CCL价格亦有所修复。相关CCL龙头公司稼动率、营收规模同环比均有提升。随着下游PCB需求向好,我们预计CCL厂商业绩有望持续修复。

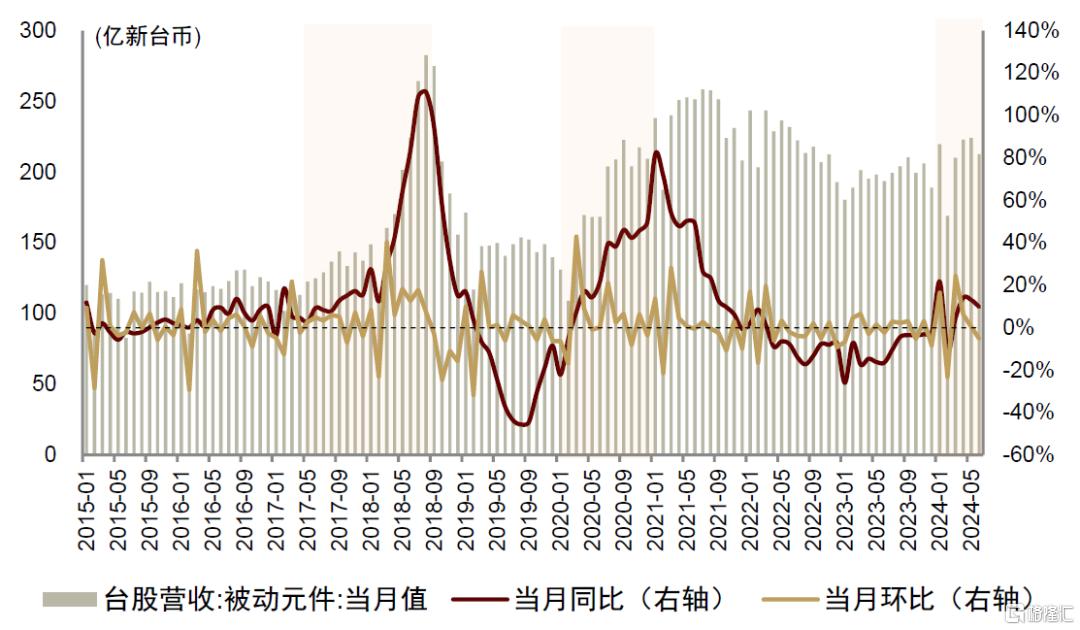

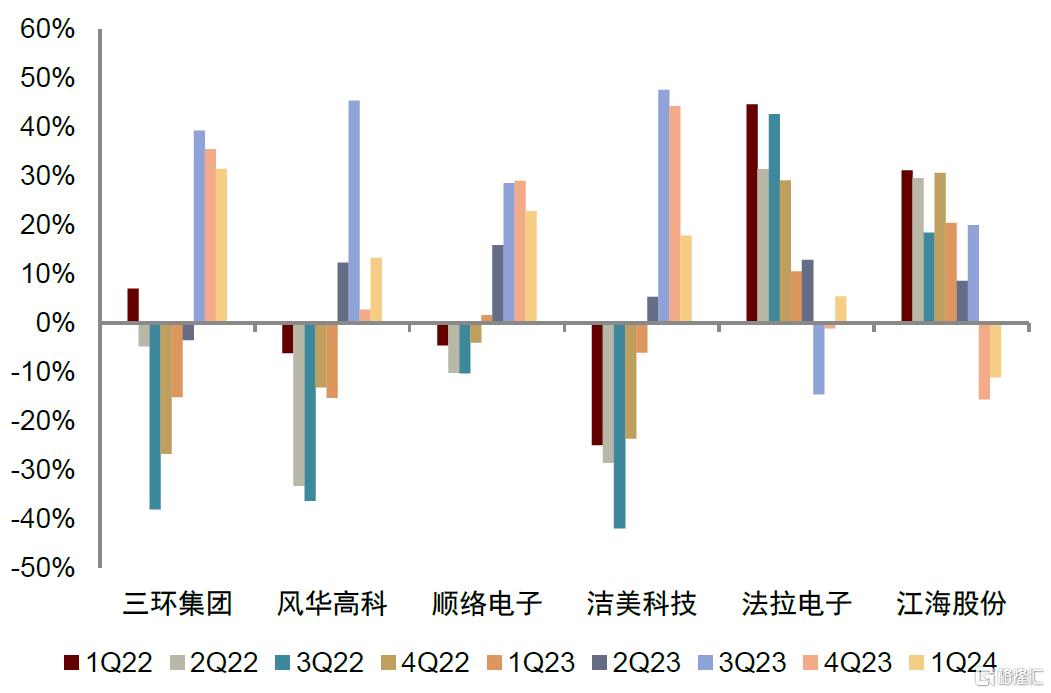

元器件:海内外需求稳中向好,关注细分领域利润恢复及AI增量

展望2H24,我们建议关注三条主线:

1)关注高容MLCC扩产进展:当前国产MLCC龙头主要在家电领域占据较高份额,我们认为在安防、基站等国产替代诉求较强的应用领域以及车载等降本需求较强的应用领域,中高容量MLCC的国产化率有望加速提升,建议关注龙头厂商的产能释放进度以及出货量、ASP和稼动率提升带来的业绩增量。

2)下游新能源占比大的厂商估值修复:全年来看下游光伏需求复苏趋势不变,我们预期厂商出货量有望于2H24回归正常增速。价格和利润率方面,我们认为产品价格逐季大幅下降的可能性较小,叠加各厂商的降本增效能力,我们预计2H24毛利率有望逐季修复。我们看好其收入、利润进入上行通道后的估值修复。

3)国产被动元件厂商在AI应用上的进展,尤其AI服务器:由于国内MLCC上市公司在服务器、PC和高端手机上的布局较少,我们认为MLCC领域的AI核心受益者仍为全球龙头。但在功率电感领域,国产厂商在云侧或端侧具备产品布局,我们预计AI服务器带来的业绩增量或早于AIPC和AI手机出现。

图表15:台股被动元器件月度营收及同比增速

资料来源:Wind,中金公司研究部

图表16:主要被动元器件厂商季度营收同比增速

资料来源:Wind,中金公司研究部

风险提示

► 中美贸易摩擦加剧。中美贸易摩擦导致我国在半导体产业的中上游,尤其是设备、材料以及EDA工具领域进口受阻,芯片设计、晶圆制造行业的发展受到了较大的阻碍,若中美贸易摩擦加剧,中国上述行业的发展将受到进一步的限制,导致相关公司业绩难以释放。

► 行业竞争加剧。国内半导体企业整体发展时间较短,在规模、技术上较海外龙头企业仍有一定差距,若海外企业加大研发投入或通过兼并购持续增加公司规模及研发实力,可能会导致国内企业竞争加剧。

► 消费复苏不及预期。半导体行业的需求受下游电子终端产品影响,若手机、电脑、服务器等传统电子产品销售复苏不及预期,新兴产品如AIoT设备、AI服务器、新能源汽车的渗透率不及预期,可能会影响半导体企业的业绩释放。

► 国产化进展不及预期。在供应链安全日益紧迫的情况下,国内供应商正在积极导入国产半导体设备、材料供应商,因此也给国内厂商提供了发展机遇。若行业整体国产化趋势放缓,将影响国内半导体设备、材料企业收入及利润的释放。

► 国内晶圆厂扩产不及预期。若晶圆厂产能扩张不及预期,则将导致国产设备材料每年的采购额大幅下降,影响其收入及利润。

注:本文摘自中金公司于2024年7月24日已经发布的《半导体及元器件2024下半年展望:周期复苏及国产化进程趋稳,关注AI驱动下的成长主线》,证券分析师:

贾顺鹤 分析员 SAC 执证编号:S0080522060002 SFC CE Ref:BTN002

成乔升 分析员 SAC 执证编号:S0080521060004

张怡康 分析员 SAC 执证编号:S0080522110007 SFC CE Ref:BTO172

唐宗其 分析员 SAC 执证编号:S0080521050014 SFC CE Ref:BRQ161

臧若晨 分析员 SAC 执证编号:S0080522070018 SFC CE Ref:BTM305

杨晓宇 分析员 SAC 执证编号:S0080523090004 SFC CE Ref:BRA096

胡炯益 分析员 SAC 执证编号:S0080522080012

江磊 分析员 SAC 执证编号:S0080523070007 SFC CE Ref:BTT278

黄天擎 分析员 SAC 执证编号:S0080523060005 SFC CE Ref:BTL932

何欣怡 联系人 SAC 执证编号:S0080123070095

彭虎 分析员 SAC 执证编号:S0080521020001 SFC CE Ref:BRE806