下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

储能已经卷到不行,但也有生存经验值得储能企业们借鉴。

上世纪90年代,日本企业在利润率下降、负债快速上升、有效需求严重不足的环境下,其产业发展呈现出三大态势:制造业出海、消费平替以及科创驱动。

我国当下面临的经济形势和贸易壁垒,与当年的日本虽不完全相同,但也有些相似。中国制造业如何出海,不再是老生常谈,而是生死攸关的大事。

最近,德业股份、阿特斯发布中期业绩预告,均超出市场预期。这两家企业如何在全球化方面走到了光储新能源企业的前面?他们又是如何根据自身的产品特点和资源禀赋,来实现全球化布局的?

德业股份以家电行业起家,其户用光储产品也从家电产品中衍生而来,在家电产品海外销售渠道的基础上,为户用光储产品提前进行的海外经销商布局是其抓住海外市场机会的关键。

阿特斯早期则以大型光伏设备销售为主,2015年收购夏普的太阳能电站开发业务子公司Recurrent Energy,并以此为主体,引入海外金融资源,进行全球范围内的光储电站投资,逐渐形成生产端中国化、投资端全球化的业务组合。

他们的经历无法照搬,也难以复制,但至少给内卷与内耗中的光伏与储能企业以启示。

01

中国储能企业出海正当时

国内储能行业经过几年的激烈厮杀,从业企业已经建立起相当的生产规模和成本优势,2023年储能电池前10名中有8个都是中国企业。

数据来源:SNE Research

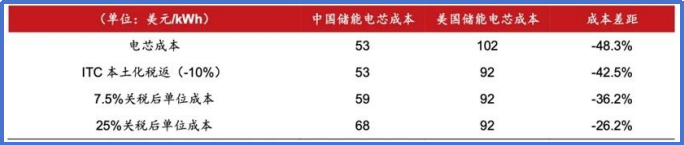

西部证券测算过,即使电芯关税提升至25%,中国电芯成本仍低于美国26%左右,成本优势依然明显。

数据来源:西部证券研发中心

凭借着这样的绝对竞争力,中国储能企业出海大有作为。

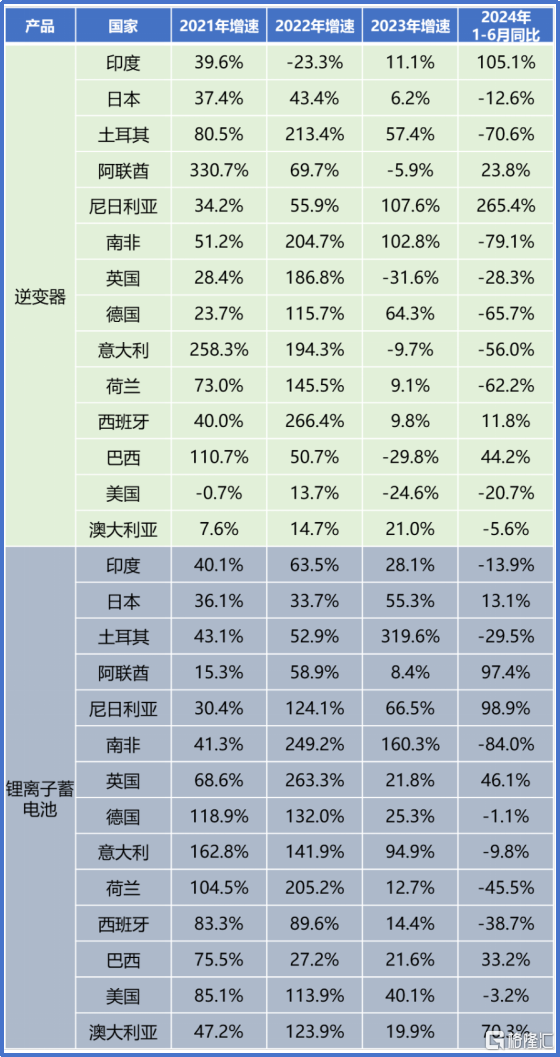

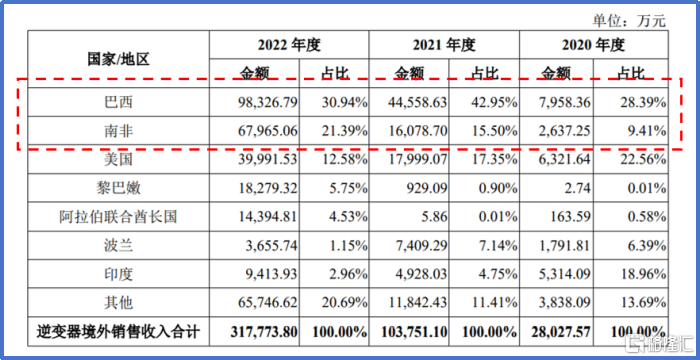

事实上,中国的光伏和储能企业这几年也早已迈出国门。根据海关数据统计,中国对新能源产品主要市场的出口额连年大幅增加。

数据来源:海关统计数据

有些国家的市场增长,我们比较熟悉,比如2021年的巴西、2022年的南非。还有一些国家新能源市场的增长却很少见诸报道,比如2021年向阿联酋、意大利的逆变器出口,2023年向土耳其的锂电池出口。此外,2024年上半年,在中国对传统国家新能源产品出口都在下降时,对尼日利亚的逆变器和锂电池出口却出现了大幅增长。

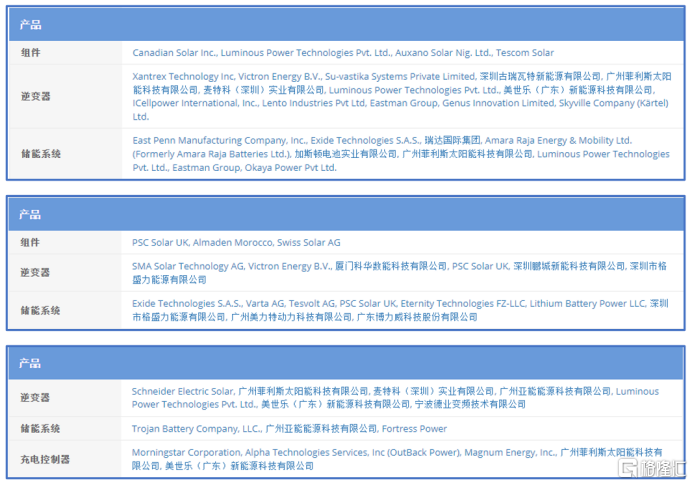

翻出易恩孚光伏企业名录,随便挑几个尼日利亚的大经销商,都能发现一些中国供应商参与其中。但跟南非的经销商相比,中国企业在这里开展业务的还没有那么多,而且很多还是我们不熟悉的中国企业。

尼日利亚经销商的货源

再看南非,大经销商货源基本被中国企业垄断了。

南非经销商的货源

虽然新兴市场的总量还没有起来,但谁又知道它们会不会演化为下一个巴西或南非呢?

02

德业股份和阿特斯是怎么干的

德业股份早年从事塑料模具生产,后进入美的空调供应链,生产空调塑料配件,2007年开始配套美的空调热交换部件。同年,进入空调变频领域,开始生产空调电路控制产品。2010年,德业成为美的全球三家变频控制解决方案供应商之一。2016年并购宁波大学一个技术团队,正式进入光储逆变器行业。

2018年前,德业股份的传统家电产品在海外已有经销商体系。从2018年开始,德业股份在原有经销商基础之上,拓展了逆变器产品的销售网络,逐步打开了国际市场。后来业绩迅速爆发的巴西、南非市场就是从这时开始提前布局的。

2019年,德业与英国光伏系统及产品贸易商Sunsynk合作,通过贴牌Sunsynk和自主品牌Deye进入南非市场。2020年与巴西客户建立了合作关系,但那时业绩还不显著。

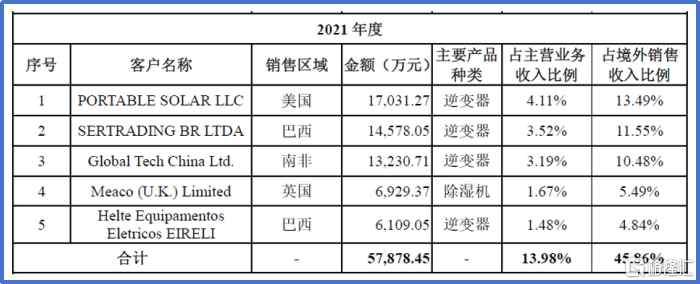

2021年巴西市场爆发,当年巴西新增装机量8.53GW,同比增幅达到980%。德业股份在巴西的逆变器销售量也在这一年迅速攀升,境外前五大客户中有两个都位于巴西。

资料来源:《关于宁波德业科技股份有限公司审核问询函的回复》

2022年,南非遭遇电力危机,政府给出高额补贴和税收优惠,以刺激新能源发展。德业此前签约的贸易商Sunsynk一跃成为德业当年最大的境外客户(表格中第一名Global Tech China Ltd. 2021年9月改名为Sunsynk),销售金额占当年德业主营业务收入的10.98%。

资料来源:《关于宁波德业科技股份有限公司审核问询函的回复》

连续赶上巴西和南非这两拨新能源浪潮,使德业2019年至2022年逆变器业务收入年均复合增长率达到了243%。提前在亚非拉市场建立的销售网络发挥了至关重要的作用。

另一家可资借鉴的公司是阿特斯。

阿特斯的创始人瞿晓铧博士早年在加拿大留学,拥有多伦多大学半导体材料科学博士学位。博士毕业时,加拿大安大略省电力公司计划开发一个半导体项目,他作为负责人被招募。1997年,该项目被加拿大上市公司、自动化解决方案商ATS公司收购,瞿晓铧因此加盟ATS。后来,ATS公司收购了全球第四大光伏制造商、法国里昂的太阳能电池工厂Photowatt。瞿晓铧受ATS委托担任Photowatt公司的“亚太技术副总裁”,负责管理技术,同时肩负硅材料采购以及亚太市场开发。这个岗位使他有机会全方位介入国际最先进的光伏企业生产链的各个环节,深入接触采购、市场开发和销售的前后端工作。

2001年,大众要给汽车配置一款太阳能充电器,瞿晓铧的设计方案最终获得了大众的青睐。凭借这个项目,瞿晓铧回国创建起阿特斯光伏电子(常熟)有限公司。2005年,阿特斯转型生产大型光伏电站组件。

从起步开始,公司就受益于创始人的国际化视野,在海外的融资、并购、产能扩张及项目投资活动中,公司一直跟国际资本市场联系紧密。

2006年,光伏产业开始爆发,阿特斯(CSIQ)借势在美国纳斯达克上市,成为中国首家登录纳斯达克的光伏一体化企业。随后几年,公司一直从事大型光伏电站设备的生产制造。

到了2015年,当时的夏普公司已连续三年亏损,债务股本比达到404%。为了节省开支,夏普有意出售其太阳能电站开发业务子公司Recurrent Energy。阿特斯抓住机会,从瑞士信贷获得贷款支持,以2.65亿美元收购了当时位列全球前三的Recurrent Energy,一跃成为当时全球第二大光伏电站开发商。这家公司一直到今天都是阿特斯中国的母公司(CSIQ)在全球进行光伏和储能电站投资的主体。

2017年,阿特斯基础设施基金(Canadian Solar Infrastructure fund, Inc., CSIF)在日本东京证券交易所上市。

2019年美国的Princeton Power破产,其团队进行了15年储能系统研发。阿特斯收购了该团队,在美国普林斯顿建立了第一个储能系统研发中心。

而产能方面,阿特斯先后在泰国、越南、印尼、巴西建设了4个光伏生产制造基地。2023年,美国恢复对东南亚四国光伏产品征收关税,阿特斯又迅速宣布在美国投资新建电池片和组件产能,并在2024年3月宣布,与美国可再生能源公司Sol Systems签订框架协议,向其出售在美生产的组件。这样,阿特斯就完成了在美国本土生产销售光伏电池片、组件的闭环。

当前阿特斯集团(CSIQ)拥有储能、光伏、户储三大业务,这三大业务在生产、销售方式上各有区别。

储能系统和电池面临的贸易壁垒没有光伏那么多,目前生产还由阿特斯中国的子公司——位于盐城市的阿特斯储能科技有限公司承担,享有中国供应链的成本优势;美国、欧洲、澳大利亚等海外储能电站投资项目由阿特斯集团(CSIQ)旗下子公司、从夏普收购而来的Recurrent Energy承担,具有海外销售网络和项目实施优势。盐城市的阿特斯储能科技向Recurrent Energy供货,也就是生产放在国内,电站投资放在海外主体。

Recurrent Energy也并非以自有资金进行电站投资。海外的一些长期资金对光伏、储能电站这种具有稳定、持续现金流的资产很感兴趣,Recurrent Energy把这些资金拉进来,采用股权和债权融资方式为项目提供融资。比如2023年6月,Recurrent Energy获得桑坦德企业和投资银行((Santander CIB)1.5亿欧元贷款,支持其在北美和欧洲市场的电站开发业务;2024年初,Recurrent Energy获得贝莱德集团5亿美元可转换优先股投资;5月,与十家银行达成13亿欧元的循环信贷协议,用于欧洲多个国家的太阳能和储能项目开发;6月,美国亚利桑那州的Papago储能项目获得三菱日联金融集团和北德意志州银行牵头的5.13亿美元银团贷款。Recurrent Energy的电站投资充分利用了海外金融资源的支持。

阿特斯的光伏业务方面,因面临发达国家贸易壁垒的多次加码,生产已分散在中国、越南、泰国、美国等多地。销售采用直销为主、经销为辅的模式,在美国、德国、日本、澳大利亚和亚非拉地区自建销售渠道。

回顾阿特斯的出海历程,可以看到它与德业的出海方式有明显差别:

德业以户用产品为主,更接近家电,主要依托经销商体系拓展海外渠道。阿特斯的产品以大型光伏和储能为主,客户主要是海外大型能源企业或能源投资基金。

从发展初期,阿特斯就跟海外的金融体系建立起紧密的联系,一方面是为自身遍布全球的重资产项目融资,另一方面也可以在行业并购机会出现时获得海外金融体系的助力。

03

出海经验教训面面观

从上面两家公司的案例来看,有几个可以总结的地方。

一是未来中国的优势产业可能都要遭遇贸易壁垒,与其被动转向,不如早做选择。

中国厂商的产品比国外产品具有明显的价格优势,中国企业通过贸易的方式把产品卖到这些国家,那他们同类型的公司都活不下去。比如特斯拉在美国的2小时储能系统单价约合人民币3.7元/Wh,是国内储能系统中标价的6倍以上,中国产品去了它还怎么活?所以包括美国在内的、还保留有新能源制造能力的国家是不会坐视中国产品长期平价向美国市场销售的。贸易壁垒的加码既是为了保护他们的制造业,也是保障供应链安全。

那中国企业只有本地化生产,但本地化又可能因为政治环境的影响拿不到税收优惠或补贴。比如国轩高科在美国密歇根州和伊利诺伊州建设锂电池和储能集成系统生产厂就遭到众议院共和党议员的抵制,他们为国轩量身打造了一项法案——《禁止官方将纳税人收入给予压制国家法(禁止国轩法案)》(No Official Giveaways Of Taxpayers’ Income to Oppressive Nations Act,NO GOTION Act)。如果法案通过,国轩就拿不到根据《通胀消减法案》本该能得到的税收抵免。

已经可以看到的趋势是,2024年我国逆变器出口区域由美欧澳日转向亚非拉国家(见本文开头的海关统计数据)。现在储能行业的贸易壁垒还没有光伏这么高,中国企业还可以在国内生产储能产品,向海外销售。但未来储能行业的贸易壁垒会不会加码呢?美国5月14日宣布对锂电池加征关税,欧洲7月5日也对中国电动车开征关税,命运的齿轮可能已经开始转动。与其等到不得不转向的时候才黯然退场,不如早点把握主动。

如果要留在发达国家市场,就要懂得发达国家的玩法。比如阿特斯就把当地的能源集团、金融集团拉进来,让他们与自己站在同一条战线上,一起分享利润,而不是自己垄断跨国利益。这样,那些利益相关者才会帮忙争取友好的政治环境和金融支持。当然,实际情况复杂得多,这只是一个可以考虑的方面。

二是要未雨绸缪,在典型市场做一些提前布局。如果资源有限,可以选择几个增长率高、有前景的国家重点布局,主动寻找下一个爆点。文章开篇统计的今年各国逆变器和锂电池出口增速高的国家可能还会延续其增长势头。德业股份的逆变器和户储业务迅速攀升,以黑马姿态闯入大众视野,其崛起的关键就是在巴西和南非市场的前瞻布局。巴菲特说“当闪电打下来的时候,你最好在场”,就是这个意思。

当然,德业股份的海外销售数据过于亮眼,以至于有些存疑。赶碳号储能将继续跟踪,深入分析。

三是在并购上留意机会。比如韩国三大电化学储能巨头之一的SK On近日陷入破产危机,SunPower前几年跌出了全球出货量前十的榜单,近期股价暴跌,有报道说SunPower即将倒闭。这些公司都拥有多年建立起来的销售网络,抓住一些合适的机会完成并购,可能会起到事半功倍的效果。阿特斯对Recurrent Energy的收购就大大加速了其在电站投资领域的国际化进程。

后记

中国储能企业的出海是一个历时10年、20年的过程,从国内卷出来的储能企业,到国外都是降维打击。只是要注意,对于出海的储能企业来说,国外的政策环境、经营条件、基础设施、劳动力供给都与国内存在很大差异,出海后的生产经营体系必然会发生改变。

经纬创投张颖在2024年初的一篇文章中提到,中国企业出海,从生产到销售、物流环节都与国内传统操作习惯不同,海外生产体系的盈利模型也会有很大变化,比如一些国内不存在的成本,在海外就会出现。这些都需要中国企业在出海的过程中去适应和改变,最终成为能够驾驭国际形势风云变幻的、享誉全球的跨国企业。

END