下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/谢春生

主编/苏淮

机器人的热度仍旧在持续。

7月22日,马斯克在X(推特)平台发文透露,将于明年小规模生产人形机器人供内部使用,2026年则有望大规模量产,并供给其他公司使用。当天特斯拉(NASDAQ:TSLA)股票大涨超5%。

此前一周,被称为阿里巴巴(NYSE:BABA 09988.HK)首度出手押注的人形机器人公司“逐际动力”完成A轮战略融资,领投方为阿里巴巴、招商局创投、上汽集团(600104.SH)旗下尚颀资本。

人形机器人的“热”还远不止于此。2024年上半年,资本频繁入局人形机器人赛道。据不完全统计,上半年国内人形机器人投融资事件达13起,融资总金额超25亿元。其中,不乏红杉中国、经纬创投、源码资本、阿里巴巴、美团(PINK:MPNGY 03690.HK)、金石投资、联想创投等大牌资本。

为了能够搭上人形机器人的东风,不少原先押注工业机器人的企业,开始悄然进军人形机器人赛道。

国产工业机器人“一哥”埃斯顿(002747.SZ),近期就在投资者平台表示,“公司在人形等智能机器人领域已经有些前期布局”。而在市场经营层面,埃斯顿也正在加速走出国门,“借船出海”。

只是,这样的利好,并没能彻底解决今年上半年恶劣市场环境给埃斯顿带来的烦恼。

01

受累光伏下行,业绩预报由盈转亏

7月11日,埃斯顿发布的业绩预告显示,2024年上半年公司归母净利润预计亏损0.65亿-0.85亿元,上年同期为0.97亿元,同比下降166.73%-187.27%。

预告披露,此番埃斯顿预亏背后的“罪魁祸首”,是下游应用市场波动较大,尤其是在光伏领域的销售收入同比下滑严重。

过去两年,光伏行业的高速增长,以及机器人在光伏全产业链应用渗透的逐步深入,为机器人产品销量走高提供了巨大助力。

图片来源于埃斯顿官网

数据显示,2023年光伏领域机器人实现销量2.61万台,同比增长90%,占当年机器人总出货量比例为9.2%;其中,2023年上半年光伏领域机器人销量为1.1万台,同比增长94%。

这样的增长态势,也令国产工业机器人企业埃斯顿、汇川技术(300124.SZ)、埃夫特(688165.SH)等,在过去一年里率先尝到了下游领域高增带来的甜头。

然而,成也光伏败也光伏。进入2024年后,光伏行业的良好态势未能延续,企业一边忙于产能出清,一边又急于持续扩产,甚至试图通过出海来规避国内的价格内卷。只是,结果并未能如其所愿。

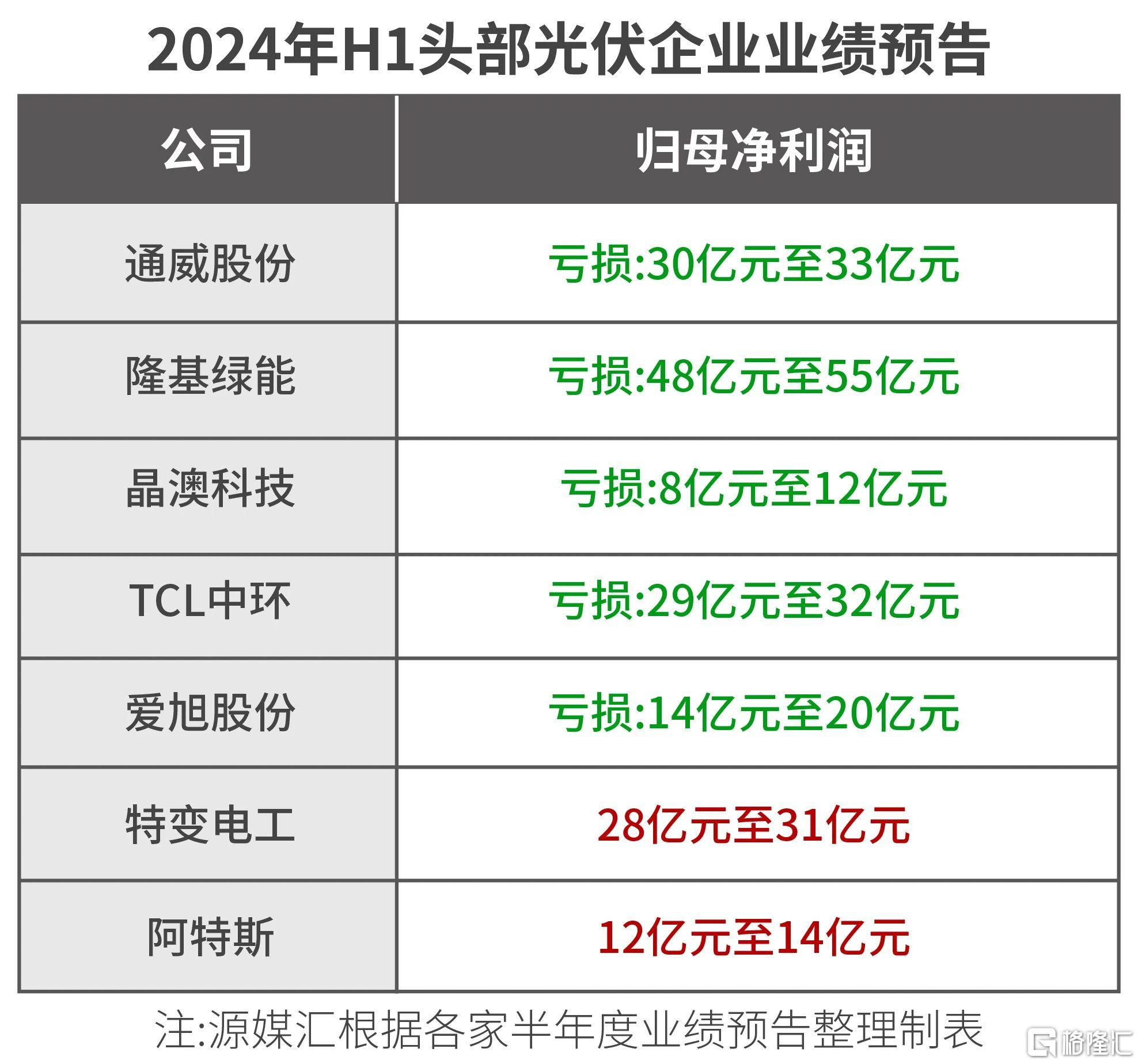

源媒汇根据已发布半年度业绩预报统计发现,2024年上半年,多家头部光伏企业面临盈利重压。在统计的7家光伏企业中,5家出现巨额亏损,仅特变电工(600089.SH)、阿特斯(688472.SH)两家保持盈利;通威股份(600438.SH)、隆基绿能(601012.SH)、晶澳科技(002459.SZ)、TCL中环(002129.SZ)、爱旭股份(600732.SH)五家光伏企业,2024年上半年预亏合计超120亿元。其中,隆基绿能的预亏规模最大,预计亏损48亿元至55亿元。

头部光伏企业的巨额预亏,也直接反映出行业的严峻态势。而作为机器人行业高度依赖的几大重要下游应用领域之一,光伏行业的需求下滑也直接传导到了机器人企业。埃斯顿便是此中的“受害者”之一。

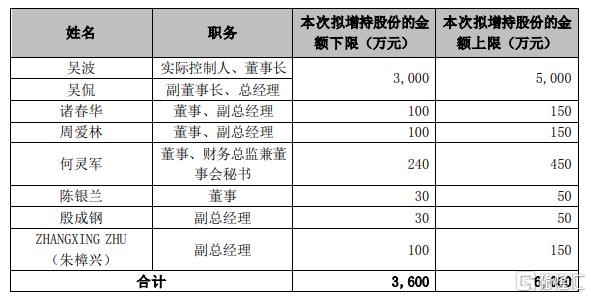

或是为了挽回投资者信心,在业绩预告发出的同日,埃斯顿还发布了公司实控人及部分董事、高管增持公告,拟增持股份的合计增持金额不低于3600万元,不超过6000万元。

图片来源:埃斯顿公告

自彼时起至7月19日,埃斯顿实控人吴波及董事、高管何炅军、周爱林、陈银兰、殷成钢等人,先后通过竞价交易的方式进行不同程度增持。

不过,从股价表现来看,这样的操作成效并不明显。以发布业绩预告的7月11日为例,当日的收盘价为每股13.1元;截至7月25日,收盘价为每股12.04元,两周时间已跌去8%。

针对业绩预亏、董监高增持等问题,源媒汇向埃斯顿方面发函询问,截至发稿未获回复。

对于目前的现状,在7月11日投资者关系活动记录表中,埃斯顿直言,当前虽然公司在经营上遇到挑战,但短期的不利因素不会改变公司中长期发展前景。同时表示,稳健经营改善盈利指标,是公司下半年的经营重点。

其实,对于自身增长,从埃斯顿的答复投资者问中便能窥得一二。

对于未来工业机器人行业的增长驱动因素,埃斯顿认为主要源于三点:

一,来自下游行业自动化的提升,包括产能提升和更新改造;二,国产替代是当前发展趋势,未来随着国产品牌在性能、质量等方面大幅提升,市场将迈入稳定增长阶段;三,源于海外市场布局的提速。

在这三点中,海外布局被埃斯顿视为“重中之重”。在今年的战略定位中,国内国外“双轮驱动”更被埃斯顿反复提及。

02

重仓出海,谋求“破卷”之法

不出海,就出局。

图片:土耳其工业展会埃斯顿展厅 | 来源:埃斯顿官网

近几年来,布局海外市场,成为埃斯顿押注未来增量的头等大事。

之所以会有这样的举动,抛开趋势因素,埃斯顿或有两个层面考虑:

一,海外市场相对空白,易于寻找新增量;二,国内市场内卷不断,尤其是在价格层面可谓是争得头破血流,很多企业嘴里一边喊着“技术赶超”,一边却又打着“价格战”的算盘,导致毛利率一再下滑。目前来看,这样的内卷,不仅短期难以改善,在未来很长一段时间内或将持续,甚至是会加剧。

反观海外市场,客户更注重价值创造,也愿意为此买单,有利于毛利率的稳步增长。

从出海布局上来看,埃斯顿早期主要追随下游应用企业出海。此前埃斯顿也多番强调,会跟随国内行业头部客户实现出海,譬如宁德时代(300750.SZ)。

埃斯顿是宁德时代的运动控制系统及机器人的合格供应商。具体来看,埃斯顿主要向宁德时代的设备供应商提供运控产品和SCARA机器人,且已用在宁德时代的多个工厂。此前,市场多方传言埃斯顿与宁德时代的合作订单已达千万级别,甚至还有投资者直接询问此类订单是否具有持续性。对此,埃斯顿虽未正面答复,但也并未否认。

而在今年年初,埃斯顿还曾就“是否会协同配合宁德时代开展出海业务”提问,再度强调与宁德时代有合作,并表示会持续跟随宁德时代实现出海,加大公司全球市场的布局。

作为埃斯顿的重要客户之一,宁德时代在出海方面堪称活跃。据媒体披露,至今宁德时代已披露6个海外工厂计划,分别是德国图林根工厂、匈牙利工厂、美国密歇根工厂、美国内华达工厂、印尼工厂以及泰国工厂。

此外,近日更有消息传出,宁德时代目前正与海外主权财富基金和超级富豪的私人办公室进行谈判,计划筹集15亿美元的基金,以建立其全球供应链。这对埃斯顿而言,无疑是一记重磅利好。

追随头部企业,虽然短期内能够获得海外订单增量,但长期来看亦暗藏风险。一旦所追随企业海外订单下挫或遭遇封锁,将会直接波及自身。此外,纵然所追随企业订单充分,还要担心是否会被对方踢出局。

或者也是意识到了这一点,除了早期的“追随出海”,埃斯顿还通过收购以及成立海外子公司的方式,拓展海外市场。另外,还进一步启动海外生产制造基地建设,并组建国际化团队。

那么,过往几年,埃斯顿的海外市场业绩表现如何?

源媒汇统计发现,2020年埃斯顿的海外收入由前一年的2.85亿元极速提升至11.27亿元后,之后几年虽然整体上仍呈现出稳中上升的态势,但增长相对缓慢。

之所以在2020年海外营收暴涨,与彼时埃斯顿的一起海外收购或有直接关系。2019年8月25日,埃斯顿发布公告称,拟收购德国百年焊接巨头CLOOS,途径是拟通过与控股股东派雷斯特共同增资子公司鼎派机电的方式,完成对德国焊接机器人制造企业Cloos的收购。

资料显示,CLOOS成立于1919年,是焊接技术的集成先驱,1924年转移到海格尔。收购之时,CLOOS在全球拥有11家分、子公司和50个销售服务点,2018年度CLOOS经审计后销售额为1.44亿欧元。

这样的海外收购并非首次。2016年至2017年间,埃斯顿先后通过入股和收购的方式,将意大利公司Euclid、英国公司TRIO、美国公司BARRETT TECHNOLOGY以及德国公司M.A.I.收入囊中。

也正是这样的举动,为埃斯顿全面进军海外市场奠定了基础。

7月23日,据新华财经报道,埃斯顿已启动一个雄心勃勃的海外市场拓展计划。有内部人士表示,未来埃斯顿工业机器人产品的海外市场占比要达到20%,甚至更高。并且实现这一目标不需要5年,可能在3年内实现。

针对中国企业出海,有着多年海外工作经验的一麟国际董事长、前中兴通讯(000063.SZ,00763.HK)人力资源总经理曾力对源媒汇表示:“国内企业出海,短期内肯定会面临着各种问题,当地的政策、人才、政局等等,但我们不能因为这个就被吓住了,全球市场是一个庞大的增量市场,国内企业要想扩大规模,走出去是一个迟早的动作。但是要怎么走?企业需要结合自身情况来判断。”

至于如何才算真正出海,曾力认为:“国内企业要在海外地区建厂或设立服务机构,把团队、服务、售后本土化才算是真出海;如果仅仅只是把产品往海外销售,我认为那不是出海,顶多算是外贸。”

另有机器人业内人士对源媒汇提到:“中国的机器人公司在打入海外市场之后,想要在海外市场站稳脚跟,进行深入的本地化才是塑造品牌力的关键。”

从这个层面来看,埃斯顿的出海之路才刚刚开始。

部分图片引用网络 如有侵权请告知删除