下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期市场热议若特朗普当选是否会取消中国“最惠国待遇”。基准情形:假设美方取消中国最惠国待遇后不叠加其他关税政策,将自中国进口产品平均税率从19%增加到32%,中信证券简单线性外推测算下中国对美出口增速受拖累程度或在8-10%,中国整体出口增速受拖累程度或在2-3%。悲观假设:若美国取消中国最惠国待遇后叠加其他关税并使得自中国进口商品税率达到60%,中信证券测算此时中国对美出口增速受拖累程度或在20-30%,中国整体出口增速受拖累程度或在4-6%。结构上来看,参考特朗普第一任期,贸易政策或对我国电子设备、通用机械设备、通信设备以及家具等轻工业影响较大。下半年需警惕美国经济边际走弱、基数走高对我国出口增速的影响。重点关注对欧洲出口链的机会。

▍事件:

7月15日,美国共和党全国代表大会通过了新的共和党党章,在党章中提到了“取消中国最惠国待遇”。此外,特朗普竞选搭档JD万斯亦发表相同言论。若特朗普当选该政策落地概率较大,该政策会对关税和我国对美出口产生重大影响,具体点评如下:

▍最惠国待遇的基本条款:

最惠国待遇是世界贸易组织的基本原则,在贸易领域主要表现为对最惠国关税不得高于对其他国家关税,包括货物,服务贸易和知识产权领域。联合国国际法规定“每个享受最惠国待遇的国家享有与其他最惠国国家相同的待遇。”根据WTO规定,加入WTO即可自动享受成员国的最惠国待遇。在中美贸易中,目前而言除美国针对性立法增加关税的产品外,中国出口其他产品都享受美国的普通关税税率(3.3%)。

▍关税影响潜在情景测算:

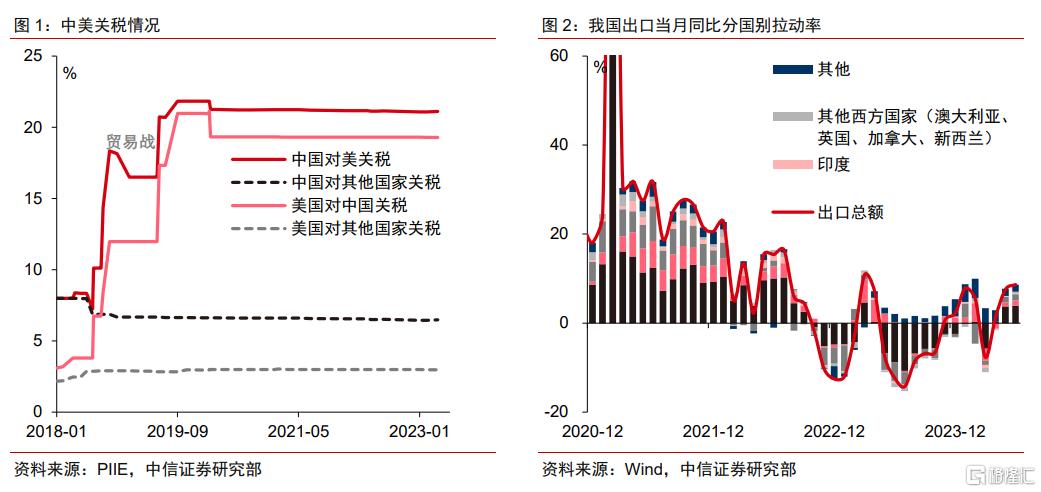

世贸组织计算,美国2022年算术平均最惠国实施关税率为3.3%。彼得森国际经济研究所计算,如果没有最惠国待遇,美国适用的算术平均普通税率为32%[1],而目前对中国适用的平均关税为19%左右。中信证券对可能的两种情形进行测算:

基准假设:美方取消最惠国待遇后不叠加其他关税政策,将自中国进口产品平均税率从19%增加到32%。参考特朗普第一个任期贸易政策,中信证券认为若特朗普再次当选,其第二个任期的对华关税政策思路或仍然是通过加征关税弥补财政缺口,贸易争端或仍持续多轮,并且倾向通过贸易摩擦进行谈判。参考2017-2019年中美关税情况与出口规模所受的影响,中信证券简单线性外推测算下中国对美出口增速受拖累程度或在8-10%,中国整体出口增速受拖累程度或在2-3%。

悲观假设:取消最惠国待遇后叠加其他关税并进而达到60%高税率。特朗普在近期竞选演讲阶段强调要将对华关税加征至60%[2]。如若取消最惠国待遇,叠加特朗普对所有进口商品普征的10%关税[3]以及潜在的对华针对性政策,或能够接近其强调的所谓的60%关税。参考2017-2019年中美关税情况与出口规模所受的影响,中信证券简单线性外推测算下中国对美出口增速受拖累程度或在20-30%,中国整体出口增速受拖累程度或在4-6%。

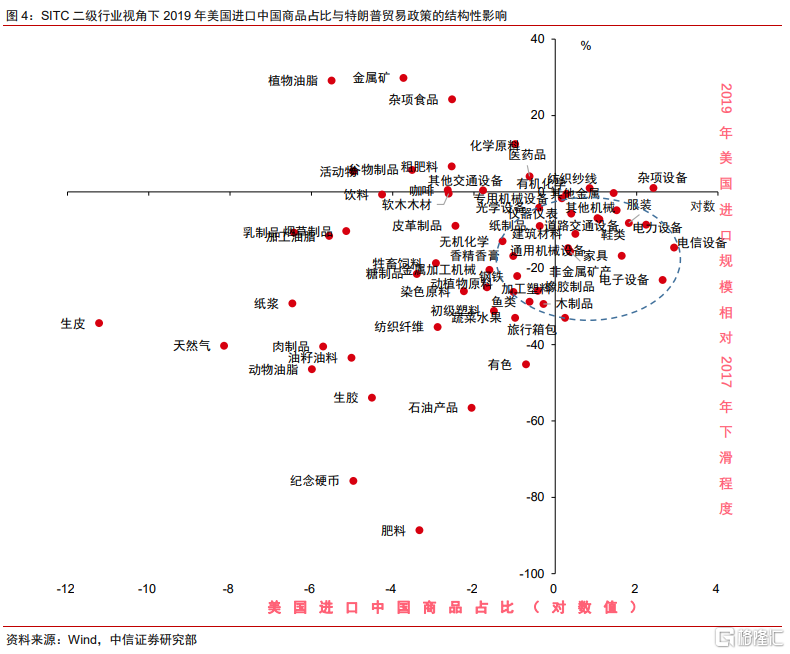

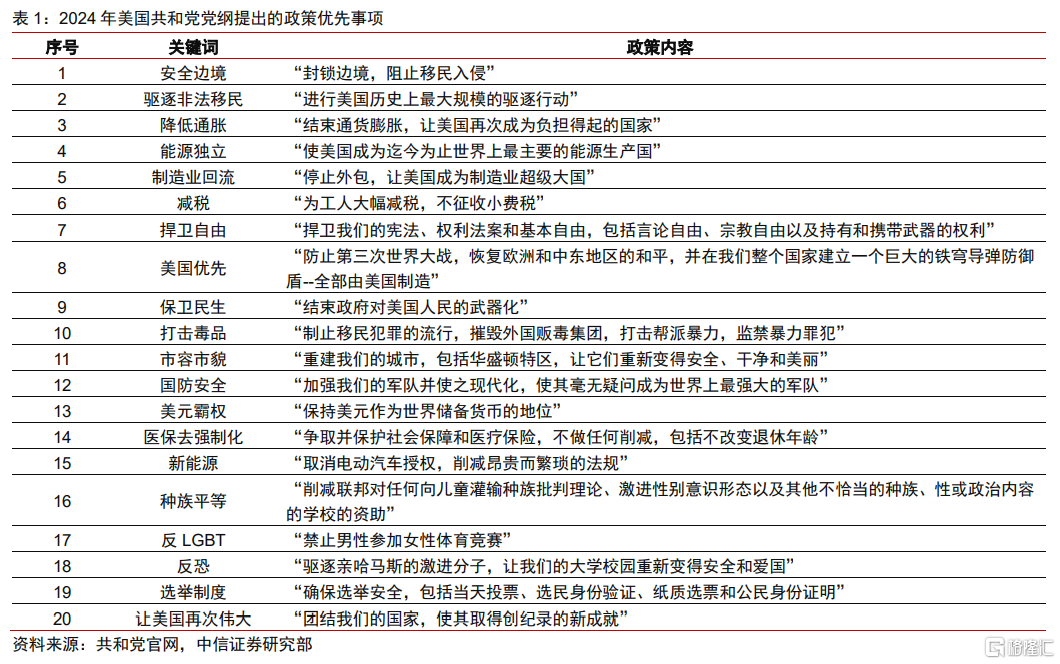

▍行业比较结构性影响:特朗普第一个任期贸易政策对我国电子设备、通用机械设备、通信设备以及家具等轻工业影响较大。

欲寻找特朗普若当选其贸易政策对我国影响较大的板块,应从我国对美主要出口行业以及受关税影响较大的出口行业两个角度进行分析。结合2017-2019年我国对美出口数据来看,特朗普第一个任期贸易政策对我国电子设备、通用机械设备、通信设备对美出口规模的影响较大,轻工业方面主要集中在木制品、旅行箱包、家具等细分行业。

▍其他西方国家是否会效法跟随美国:当前欧洲核心国家(不含英国、意大利、西班牙么)在对华贸易问题上相对克制,重点需要关注加拿大、英国、意大利、西班牙等国对华的关税政策变动。

7月4日欧盟宣布未来四个月内对中国进口电动车加征关税,意大利、西班牙两国对华态度较为强硬,但英德法等欧洲国家财长或总理曾公开表态避免和中国发生贸易战。根据中美前次贸易战期间数据,与美方的贸易缩减会加大与其他国家贸易往来,初步判断其他西方国家所增关税仍停留在新能源车等部分产业政策阶段,短期暂无全面增加的关税风险。后续仍需警惕若特朗普成功胜选,部分西方国家在对华关税问题上或会发生的变化。2024年大选后如若共和党上台主政或将进一步利好中欧关系边际向好,届时中欧间潜在的合作契机或包括俄乌冲突结束、贸易摩擦问题、新能源补贴问题、北约军费问题等领域,建议关注并把握相关机遇。

▍下半年需警惕美国经济边际走弱、基数走高对我国出口增速的影响。重点关注对欧洲出口链的机会。

当前全球经济疲软且分化,近期公布的美国PMI、通胀等数据反映美国经济虽有韧性但仍边际走弱,叠加去年同期基数走高等因素的影响,下半年需警惕我国出口增速读数走低风险。从结构性机会的角度上看,当前欧洲经济阶段性出现经济基本面筑底的特征,在欧央行降息[4]的带动下,预计年底至明年初或逐渐好转,9-11月或进入经济数据及趋势变化的观察期,关注轻工业、电力设备新能源、消费电子及家电等重点对欧出口板块的出口和出海的机会。当前市场在交易特朗普当选概率增加这一主线的影响下,我国出口链特别是对美重点出口行业或仍面临阶段性调整压力。

▍近期特朗普关税言论引发市场热议及波动,中信证券认为相关言论的主要目的或为竞选拉票为主,(若当选)后续仍需关注落实情况以及对美国自身的负面影响。

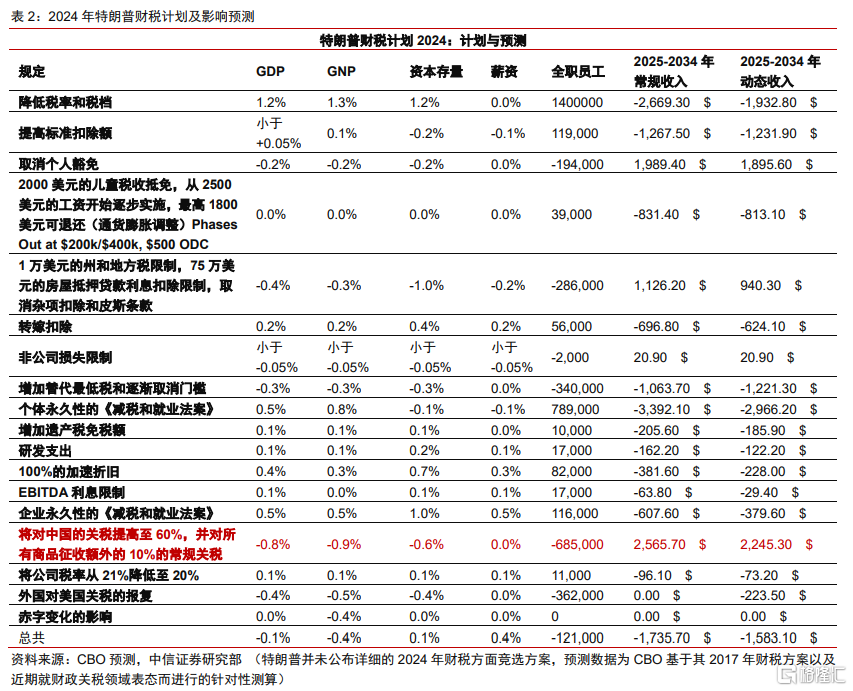

近期特朗普表示(若当选)将要把对中国进口商品关税抬升至60%。结合美国财税部门预测,若特朗普将中国进口商品关税抬升至60%,则或令美国GDP(在基准情形下)下降约0.8%,并减少就业岗位以及均衡产出。中信证券认为共和党较为极端的关税及金融领域针对性政策的出台仍需考虑对美国自身的影响、替代供应链贸易伙伴更换可行性。(若特朗普当选)后续仍需观察政策落实情况、兑现程度以及其相关影响。

▍风险因素:

美国经济降温时点和节奏(快)慢于预期;美国大选进程及主要候选人支持率变化超预期;特朗普受指控事件变化超预期;中美关系不确定性扰动;突发地缘政治事件的扰动;其他国家在对中和对美态度变化超预期;特朗普内阁成员人选或政见变化超预期。

注:本文节选自中信证券研究部已于2024年7月22日发布的《海外地缘政治点评系列之十三—若美国取消中国“最惠国待遇”会有什么影响?》报告,分析师:崔嵘S1010517040001;李翀S1010522100001;贾天楚S1010524040002