下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

解禁的股票分为大小非和限售股。持股小于5%的非流通股叫小非,持股大于5%的非流通股叫大非,承诺在一定的时期内不上市流通或在一定的时期内不完全上市流通的股称为限售股。股票市场有一句名言叫做:“解禁猛于虎!”虽然解禁只是一个时间窗口,但从解禁当日开始解禁股票流通上市交易,这将会对相应的股票引起重大的影响。骑牛看熊要让大家清楚地知道,大小非解禁的成本是1元,在解禁当日绝大多数的持有人会选择抛售套现,那么大小非解禁后股票出现大量的减持,将会直接导致股价出现明显的下行走势。

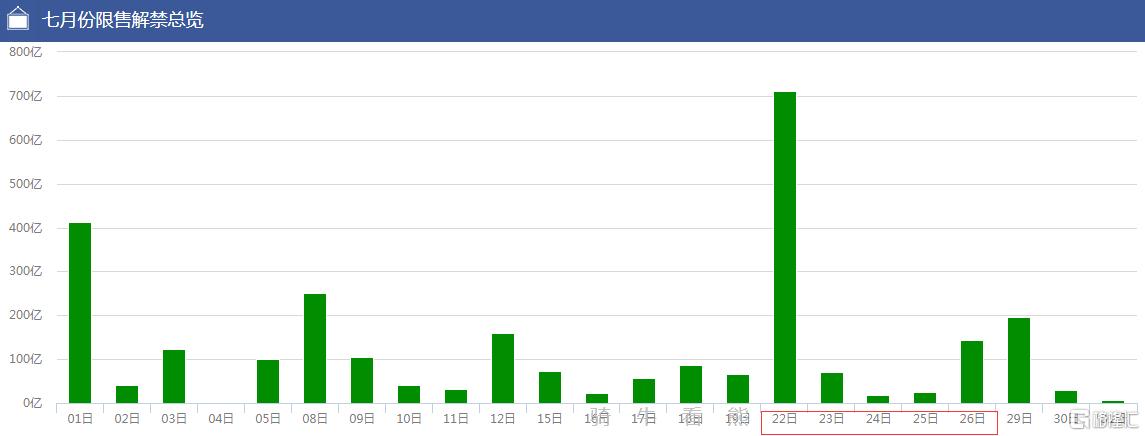

下面是明细表,相信这些数据对大家是有帮助的,解禁股的规避很大程度上可以避开在股市中“踩雷”的概率

通过上面的解禁数据统计,如果持有上述股票的投资者一定要警惕风险,而这些股票在之后走出拉升走势也要尽量避开参与,小心利空来袭一个大幅度低开,让自己的盈利变成泡影。

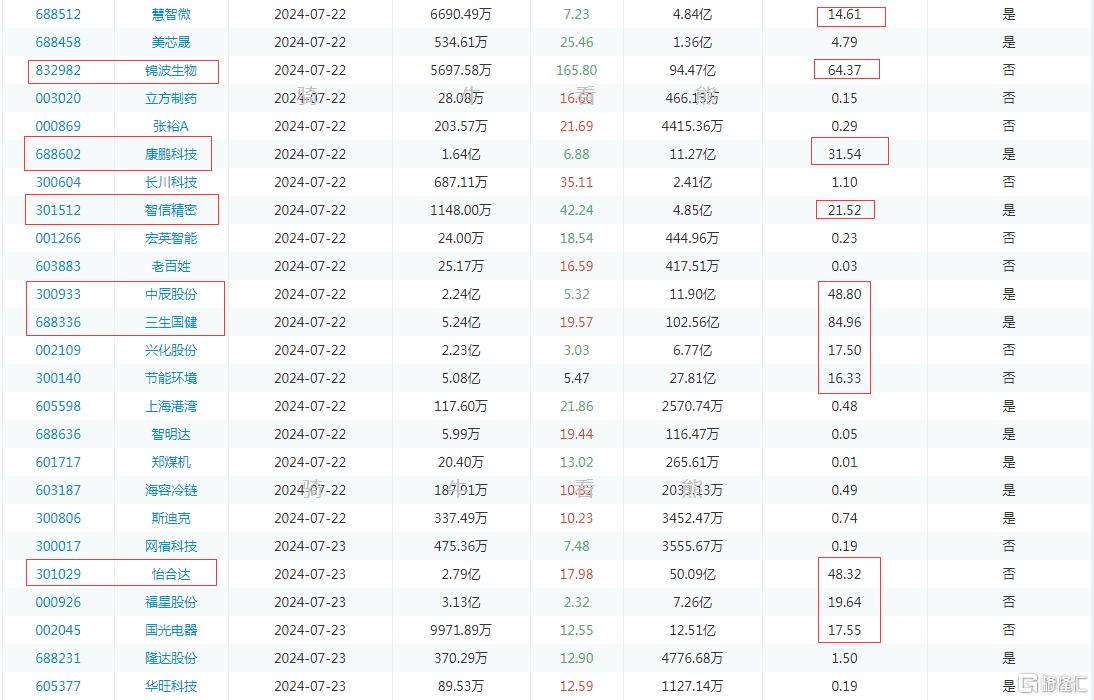

上面的图表中解禁比例大于5%的股票:东亚机械、立达信、咸亨国际、瑞可达、新柴股份、仕净科技、大全能源、慧智微、锦波生物、康鹏科技、智信精密、中辰股份、三生国健、兴化股份、节能环境、怡合达、福星股份、国光电器、光格科技、博盈特焊、聚石化学、曲美家居、港通医疗、科信技术、迈普医学、利柏特、容知日新、*ST科新、盛邦安全、威迈斯、君逸数码、拓普集团。

7月22日(周一)、7月26日(周五)是下周解禁的高峰期,并且有部分个股解禁比例已经超过了80%,特别是7月22日(周一)的三生国健。一定要注意这些个股不要“踩雷”。

骑牛看熊认为特别要注意的是下周解禁比例超过20%的个股:

7月22日(周一)东亚机械解禁比例达到70.94%;立达信解禁比例达到87.99%;威亨国际解禁比例达到59.25%;瑞可达解禁比例达到32.72%;新柴股份解禁比例达到61.72%;大全能源解禁比例达到75.76%;锦波生物解禁比例达到64.37%;康鹏科技解禁比例达到31.54%;智信精密解禁比例达到21.52%;中辰股份解禁比例达到48.8%;三生国健解禁比例达到84.96%。

7月23日(周二)怡合达解禁比例达到48.32%。

7月24日(周三)光格科技解禁比例达到32.76%;博盈特焊解禁比例达到34.22%。

7月25日(周四)聚石化学解禁比例达到49.3%;港通医疗解禁比例达到38.11%。

7月26日(周五)迈普医学解禁比例达到38.82%;利柏特解禁比例达到50.45%;容知日新解禁比例达到39.22%;*ST科新解禁比例达到22.88%;威迈斯解禁比例达到38.47%;君逸数码解禁比例达到35.69%。

从解禁数据可以清楚地看到,7月的第四周(7月22日——7月26日)将会是本月集中解禁的一个高峰期,大家要注意“防雷”。从2024年上半年产线反馈来看,中国大陆成熟制程产能利用率冠绝全球,工艺水平、价格、交期等达国际一流水平,举国体制推进的半导体国产化进展在成熟制程领域取得成效。全球半导体硅片需求逐渐回暖,预期2024 年下半年恢复增长。

行业去库存化进入尾声,终端市场驱动半导体硅片需求长期增长。半导体硅片市场具有一定的周期性,由于受到2020 年全球“缺芯潮”的影响,以及人工智能(AI)、高性能计算(HPC)、5G、新能源汽车和工业应用的需求增加使得全球对芯片的需求不断提升,对半导体硅片的需求也随之增长。

2022年后受全球整体产能释放与市场需求疲软的影响,下游芯片行业出现库存过剩的情况,2023 年半导体硅片行业处于周期底部,但随着行业库存逐渐恢复到正常水平,我们预计2024 年会结束全球库存过剩的现状,需求逐渐恢复增长,2024-2026 年将保持稳定增长态势。

尽管目前国际主要半导体硅片企业均已启动其扩产计划,但其预计产能长期来看仍无法完全满足全球范围内芯片制造企业对半导体硅片的增量需求,国内半导体硅片行业将迎来快速发展期。随着消费终端库存水平回归合理水位,AI 手机、AI PC、云服务、新能源车等新兴行业对芯片的需求拉动,半导体硅片行业有望迎来机遇期。同时考虑到国产硅片厂商市占率仍然较低,国产替代空间大,因此中国半导硅片厂商有望充分受益。

在解禁的当日往往容易出现解禁股大量抛售套现,从而对投资者持股的股价波动造成一定的影响,知道解禁的早晚永远要比根本不知道要强得多。

如果觉得有用记得关注我!