下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

道琼斯指数继续创出历史新高,然而受到地缘政治紧张加剧叠加ASML发布逊于预期的业绩指引,科技和芯片股暴跌,纳指大幅下跌。外围市场在不断新高的行情下,出现大幅度震荡,但是整体趋势仍然是向上的,这一态势表明外围金融市场牛市仍未结束。A股市场依然在低成交量下震荡,随着会议结束,市场将会再度回到本身的弱势趋势中,这里要注意悲观情绪下的反弹机会,毕竟海外基金已经“涨疯了”,A股也该“动一动”了。

骑牛看熊发现科创半导体即将发布新主题指数,看好设备材料国产化进程,设计或迎“科特估”行情。近期鼓励半导体产业发展政策频发,叠加大基金三期的推动,预计大陆设备材料国产化率有望加速提升,产业链相关机会值得关注。半导体行业下游需求正逐步回暖,行业周期当前处于相对底部区间,估值水平较低,叠加AI 创新刺激终端升级,台股多个板块营收景气度已开始明显上升,2024 年半导体销售额有望同比高增,看好SoC、存储芯片、半导体设备等多个板块公司业绩的未来增长。

三大指数集体低开,红盘个股不足500只,题材板块方面公共交通、日用化工、医疗等板块表现较强,铜缆高速连接、Sora、AI手机PC等板块表现较差。智能网约车概念展开探底回升,天迈科技涨近20%,兴民智通、龙江交通等多股涨停,搭载百度Apollo第六代智能化系统解决方案的萝卜快跑第六代无人车,整车成本相较于五代车下降60%。高铁轨交概念局部异动,交大思诺涨超10%,雷尔伟、通业科技等跟涨,中国国家铁路集团有限公司数据显示,上半年,全国铁路完成固定资产投资3373亿元,同比增长10.6%,创历史同期新高。

光伏、储能板块逆势活跃,阿特斯、艾罗能源涨超10%,此前天宸股份6天3板,上能电气、德业股份等涨幅靠前,三家光伏巨头集中释放沙特地区光伏项目合作消息。此外2024年前5月,中国储能电池累计出口量为8.4GWh,同比增长50.1%,尤其是5月,储能电池出口量达到4GWh,同比增长高达664%。以工业母机为首的专用设备方向走强,青海华鼎、华东重机直线拉升封板,田中精机、华中数控等纷纷冲高,企业在2024年1月1日至2027年12月31日期间发生的专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。

午后小金属概念局部异动,有色锑、锗方向领涨,华钰矿业午后涨停,恒光股份涨超10%,云南锗业、罗平锌电涨幅靠前,2024年7月16日,锑锭价格为15.74万元/吨,周度、月度和年度价格分别持平、+0.01%和+104.84%。午后信创概念震荡走强,久其软件直线拉升涨停,达梦数据涨超15%,中国软件、浪潮软件等跟涨,政策将进一步深化国企改革和信创推进进程,国产化红利有望持续释放,看好需求侧、供给侧共同推动下信创行业迎来重要拐点,同时国企改革也将推动行业进一步发展。

大盘:

创业板:

【大盘预判】

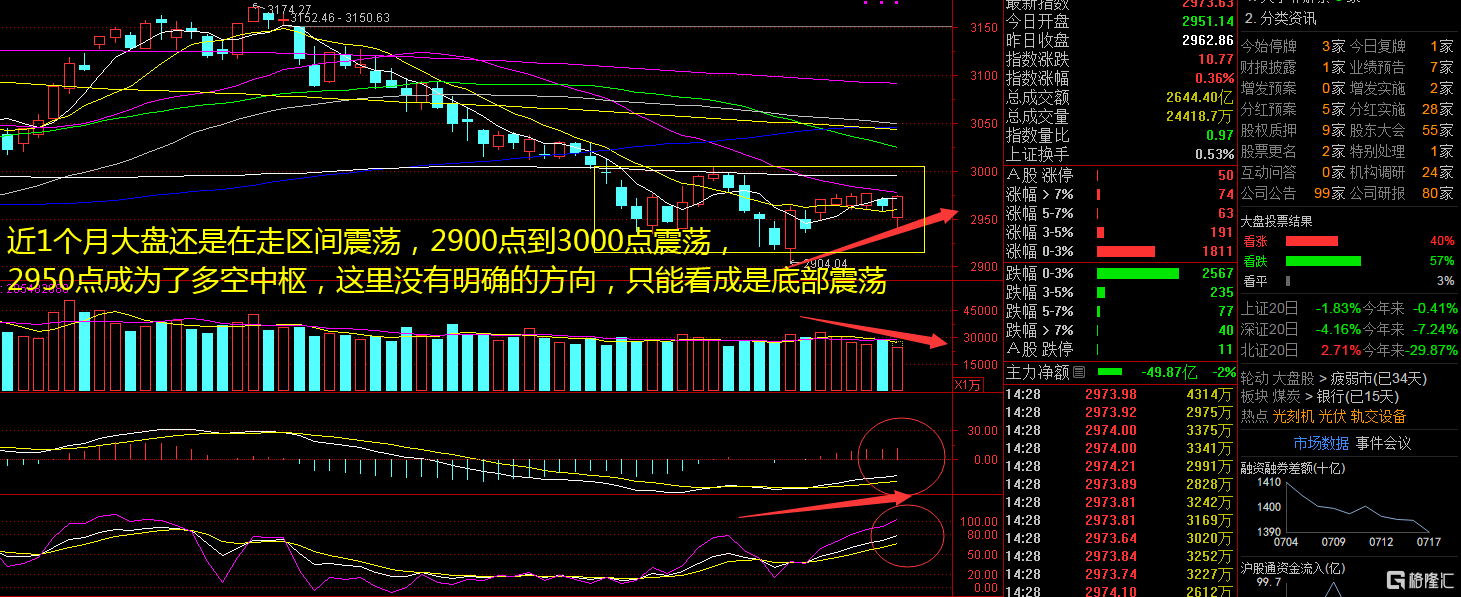

上证指数周四低开高走,午后出现拉升翻红的走势,这种盘面带动了大盘出现6天5阳的行情。主力资金开始拉升宽基指数ETF,以此来带动行情的走高,这种操盘方式与以前大不相同,也说明主力资金开始用新思路来进行护盘,这种方式最大的问题在于指数不够暴力,但是可以稳定在一个区间震荡。接下来注意上证指数能否在2970点之上稳住。

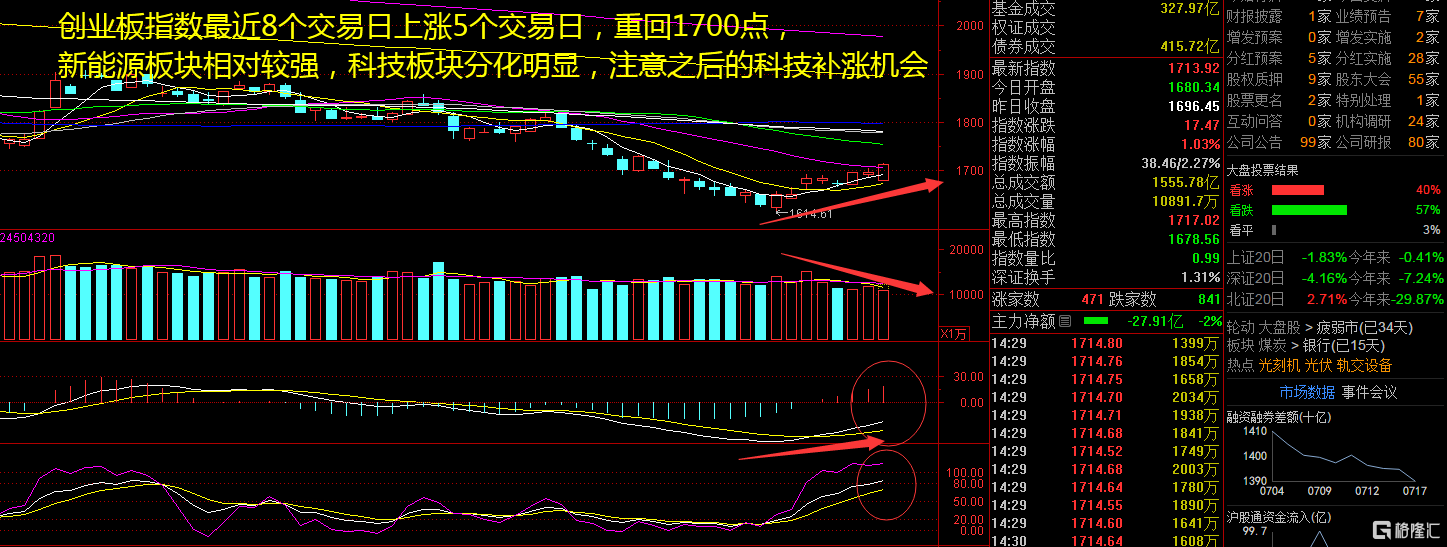

创业板指数周四低开高走,盘中一度涨逾1%,出现了3连涨的走势,稳稳地站上了1700点。新能源板块明显表现较强,光伏三巨头的利好,再加上政策推动,新能源板块本周走势相对较强,科技股还是分化明显。科技股牛哥觉得进入一个怪圈,外围利好A股不动,外围大跌A股必跌,这一现象终究被破局。接下来注意创业板指数能否在1710点之上稳住。

【淘金计划】

美国通胀继续回落,强化美联储降息预期。国内市场有望企稳,未来股指总体预计将保持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。当前上证综指与创业板指数的平均市盈率分别为12.74 倍、27.60 倍,处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局。周期、稳定、成长风格下跌,金融、消费风格大幅上涨;非基金重仓股指数跌幅大于非基金重仓股指数;成长风格表现优于价值,大盘表现优于中小盘。

题材板块中的近端次新、航空、光刻机等概念是资金净流入的主要参与板块,铜缆高速连接、通信设备、AI手机PC等概念是资金净流出相对较大的板块。骑牛看熊发现上交所7 月14 日公告,将于2024 年7 月26 日正式发布上证科创板芯片设计主题指数和上证科创板半导体材料设备主题指数,为市场提供更多科创板半导体产业投资标的。

经营上持续优化迭代的公司在下一轮周期高点有望取得更好的市场份额和盈利水平。创新方面,预计人工智能/卫星通讯/MR 将是较大的产业趋势,产业链个股有望随着技术创新的进度持续体现出主题性机会。AI增量及行业周期复苏是本次半导体景气度持续提升的主要驱动因素,AI算力需求带动HBM等芯片需求增长,拉动半导体产品需求及ASP增长。

半导体下游复苏信号持续释放,Counterpoint 统计显示2024 年第二季度全球智能手机销量同比增长6%,全球智能手机出货量连续三个季度实现正增长。IDC 发布的数据显示,受人工智能(AI)设备需求推动,第二季度全球个人电脑出货量同比增长3%。电子产品需求回暖,半导体行业逐步走出行业周期底部,迎来新一轮增长周期。

全球半导体销售额持续恢复增长,周期上行趋势明确:2024年初以来,全球半导体销售额保持同比增长态势,周期上行趋势逐步明确。下半年半导体行业进入传统旺季,预计三四季度随着下游消费电子新机发布,全产业链需求端或迎来逐季改善,芯片设计板块业绩或将边际改善,叠加新主题指数的发布,有望迎来“科特估”行情,供给侧看好半导体设备材料国产化进程。