下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股市场还是太撕裂与魔幻了。

先上一只股票的走势图:

是不是有一种成长股的即视感。

其实这是A股的超级大块头工商银行。

不仅是工行,建行、农行、中行近期持续刷新历史新高。拉长时间看,四大行在今年7个多月内市值增加了1万亿,股价涨幅均超过20%,工、农行更是飙了30%以上。

不得不说,这是属于银行业的一场资本狂欢。

妥妥的A股大赢家。

01

今年以来,银行板块整体上涨28%,略次于石油石化。具体看个股,南京银行、成都银行更是飙涨40%以上,浦发银行、交通银行、渝农商行、常熟银行等此前长期并不被待见的银行也都涨了35%以上。

但有个现实问题是,持续飙涨的股价却与基本面表现相佐。今年一季度,42家上市银行营收下滑1.7%,拨备前利润下滑3%,归母净利润下滑0.6%。这已经是营收、利润持续下滑的第10个季度了(中间有个别季度短暂回弹)。

展望未来,银行业业绩增速下滑可能还会是常态。一方面,信贷规模增速伴随着宏观经济下移而几乎必然持续放缓。另一方面,净息差还有一定下行空间。

明明现实基本面和未来预期业绩表现都没有那么乐观的银行,为何会持续大涨呢?

答案不复杂,市场抱团红利股。

为什么?

第一,从市场风险偏好看。场内,整个大盘持续萎靡不振,成交量持续下移,而能够带动赚钱效应、带动风险偏好回升的消费、医药、新能源却持续下跌。一些明星白马股即便被膝盖斩,仍然无人问津。

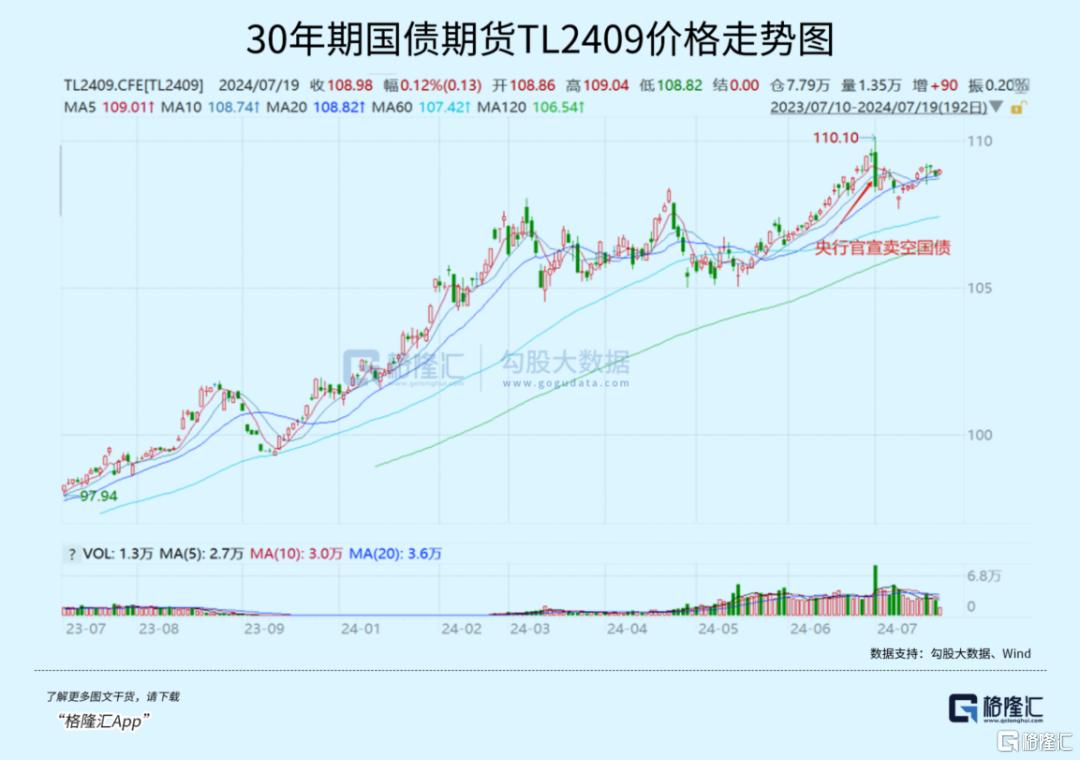

场外,个人、机构资金疯狂涌入债券市场,把长端30年期国债都给买爆了。即便央行三番五次警告长端国债利率过低,且在近期亲自下场卖空国债,但依旧无法阻挡大势。你看,最近又快涨回来了:

两大金融市场均在反馈一个现实逻辑:资金不愿意冒险,追求稳定收益。

第二,从更大宏观维度看。2022年底,新冠疫情政策放开,市场预期2023年经济会迎来良好复苏,此前也因此乐观定价涨了一大波。但后来事实证明并不如预期那么乐观,尤其是房地产,市场悉数回吐,并在去年下半年陷入恐慌式下跌。

今年一季度,经济再度复苏较好,GDP同比增长5.3%。制造业PMI在3月一度冲高至50.8%,4月份回落至50.4%,仍在经济扩张区间,市场也表现积极,并预期可能会持续。但好景不长,5月开始打脸市场,制造业PMI重新大幅回落至50以下,经济良好复苏预期再度落空。因此,市场从5月下旬阴跌至今。

另外,高层在多个重要会议上,多次强调“安全”、“风险”,且已经较为清晰地传达出要高质量发展,要固本培元,以致于市场预期也偏弱,不再幻想强政策刺激来力挽狂澜。

过去两年,市场都曾乐观过,情绪也都亢奋过,但很快被证伪,风险偏好迟迟上不去,避险、求稳成为了现在的主旋律。在这样的大背景下,决定市场走势的主力资金唯有集中抱团在几个高股息板块或许才能获得某种安全感。

银行恰恰又以高分红著称——2016年为26.9%,到2020年已经升高至30%,2023年继续走高至30.9%。因此,银行成为了大资金的避风港之一。这亦是四大行疯狂逆势上涨的主要驱动力。

02

银行越大涨,恐怕绝大多数股民开心不起来。因为一般散户投资者或公募基金的大仓位压根就没有在银行上——2024Q1,公募基金银行仓位占比仅2.46%。

为什么配置这么低?

过去经济表现尚可的时候,成长板块才是投资者所追求的。毕竟业绩增长才会带来现金流膨胀,才会带来价值持续增长。而银行,尤其是四大行业绩常年不怎么增长,并不是一个最优选择。因此,银行股可以十年小幅震荡不涨不跌,谁受得了?

银行越涨,代表市场风险偏好越低,代表着股民基民重仓的成长板块还会持续处于被抛弃的状态。

截止2024Q1,不管是散户,还是公募(背后是基民),大仓位都集中在了食品饮料(13.15%)、生物医药(11.66%)以及电力设备(10.82%)上。

但以上三大成长板块却在过去三年给股民们带来了无尽伤害,且现在还看不到大幅回升的驱动力。

2021年2月18日至今,食品饮料板块累计蒸发了3.85万亿,最新总市值仅有4.55万亿。其中,一大批股民、机构信仰最坚定的白酒同期蒸发了2.7万亿。

食品饮料指数累计下跌52.7%,超越2015、2018年时的大调整,仅低于2008年爆发金融危机最深跌幅的65%。但后者很快在接下来2年内完全修复失地,并刷历史新高,痛感并没有那般强烈。

但本轮食品饮料已经调整快三年半了,让一大批信仰坚定、并长期持有的股民、基民破了大防。

最近两年,食品饮料赛道从过去的消费升级变成了消费降级,且一些细分赛道,比如,榨菜、酱油、休闲食品、卤制品等已经触顶天花板,成长性已不再。

那么,股价翻身,重返新高,何其之难?

再看生物医药,过去长期穿越周期,诞生了一大批超级牛股,亦是股民基民信仰最为坚定的赛道之一。然而,2021年7月至今,整个赛道蒸发了3.76万亿,最新总市值仅为5.5万亿。

中证医疗指数累计下跌70%,跌回了2014年,比食品饮料还要残酷。请注意,这是行业指数表现。再看龙头个股,2家跌超90%,19家跌超80%,73家跌超70%,138家跌超60%,196家跌超50%。

跌幅靠前的,都是过去鼎鼎大名的医药龙头。比如,康希诺、美迪西、通策医药、欧普康视、康泰生物、沃森生物。

令人有些绝望的是,生物医药行业的逻辑恶化程度要超过食品饮料。一个是医药集采,要提速扩面,不管是医保范围内的,还是医保范围外的,可能都会纳入进来。一旦集采,价格下杀程度太大,业绩高增长化为泡影。另一个是医疗反腐,打掉了一部分虚高的医疗需求。

当然,还有一些出海顺利、或有增量需求的市场还存在机会。比如,百利天恒从2023年初上市至今,股价累计暴涨550%,主要驱动逻辑是在抗肿瘤ADC领域研发进展顺利,且拿到了BMS的84亿美元BD合作。再比如,诺泰生物在减肥药行业高景气度之下,业绩逆势大增,股价也较2022年底部反弹了275%。

但这样的黑马公司少之又少,可能改变不了生物医药再也无法穿越周期的大势。

再看电力设备。从2021年11月23日以来,电力设备(申万)指数跌幅高达58%,累计蒸发市值4.49万,最新市值仅为4.57万亿。其中,电池蒸发了2.37万亿,光伏蒸发了1.47万亿。

当前,锂电池、光伏产能过剩,价格持续暴跌,未来并没有很强的正向驱动力,所谓成长股也已经褪去了成长底色。

股民、基民最为重仓的三大行业,从2021年高点下来累计蒸发了12万亿,占到了全市场累计蒸发的66%(全市场从2021年最高的91.76万亿跌至如今的73.53万亿)。

有多少人栽在了里面,多少人还在持股等回本的煎熬之中。

03

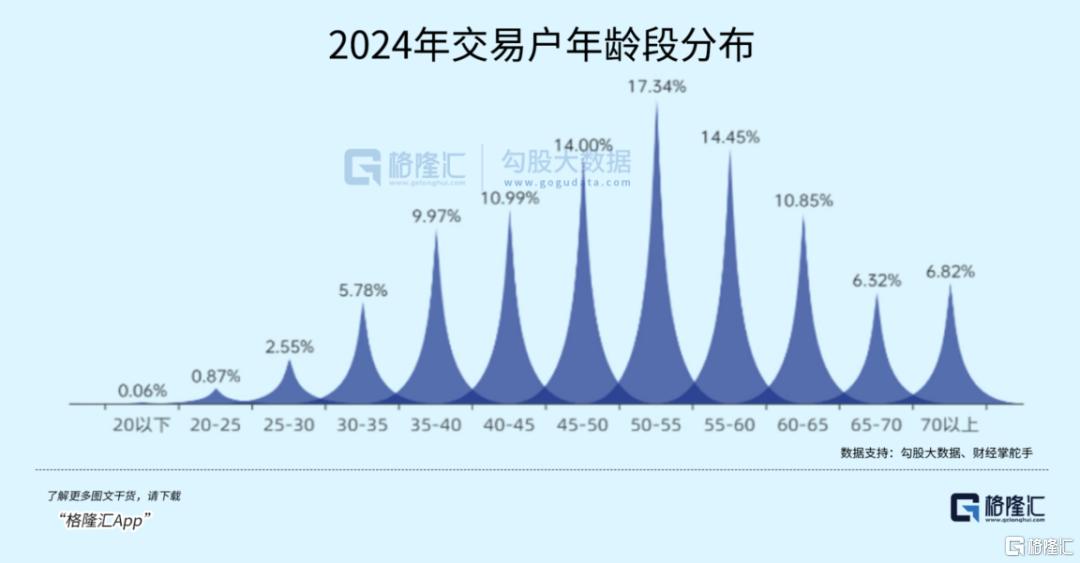

今年6月,市场疯传一张“2024年交易户年龄段分布”的图,也让不少人破了大防。40岁以上的中老股民占比超过80%,而30岁以下仅占到3.48%。可见,还在股市里面折腾的基本都是老韭菜,没有多少新韭菜积极入市了。

为什么年轻人不炒股了,不想着通过股市翻身了?

逻辑很简单,最近十年市场确实很少带来持续的正向体验,除了2020年等少有的结构性行情外,更多的便是伤害。

比如2021年高峰至今,整个大市蒸发了18万亿,除以2亿股民数量,每户平均亏损了9万元,看似并不多。而2亿户中,活跃账户仅仅5000万户(此前中登公司数据),那么这样一算,每个活跃用户平均亏了36万元。这可不是什么小数目。

亏了这么多,总得有一个念想,涨一些回来吧。可市场偏偏不,持续猛拉银行,代表风险偏好越低,也一定程度上托底了市场大盘指数。但令人遗憾的是,刨除新股,有将近一半的公司股价已低于上证指数2019年初创下2440点时的水平。

银行越大涨,大伙越心慌,越沉默,只希望这样的日子不要持续更久。(全文完)