下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去三年多时间,A股茅指数泥沙俱下,较历史高峰回撤52%。其中,金龙鱼最大跌幅超过82%,市值蒸发6400多亿元。估值从110倍回撤至如今的51倍,依然高高在上。

股价没有最低,只有更低。今日,金龙鱼因油罐车事件低开8%,最终仍然大跌4.4%,再刷新历史低位,再次让14万股东备受煎熬。

01

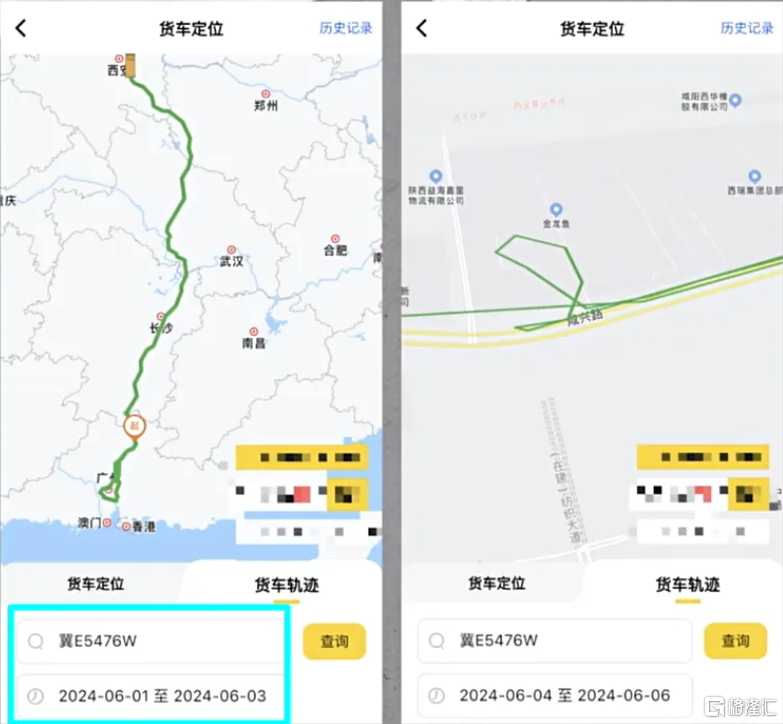

7月9日,一位学新闻的UP博主高剑犁曝光,曾被新京报报出的罐车(冀E5476W)行车轨迹显示,今年6月1日曾在中纺粮油(东莞)有限公司装车,之后一路北上,于6月4日在陕西咸阳咸兴路金龙鱼工厂卸货。另外,3月24日,还曾在“金龙鱼武汉工厂”卸货。

(截图来源:公关界的007)

由此,金龙鱼卷入“罐车运输乱象”事件,并很快登上热搜。当日晚间,金龙鱼回复媒体称,关注到近期出现散装食用油运输安全问题的报道后,集团内组织了全面自查,自查结果显示:集团各企业在散装食用油安全运输中充分履行了监管责任,运输车辆都进行了严格的查验、检验手续。

7月10日,金龙鱼再度回应表示,涉湖北武汉工厂行程为该车注册后第一次运输;涉陕西咸阳工厂行程,装载厂核验了罐身食用油标识及书面盖章证明,并进行了清罐、验罐,检验合格。收货工厂的指标检测结果显示,产品品质均符合国家有关要求。

对金龙鱼的多次回应,一些网友则质疑:自己查自己,一点问题都没有,这样的自查有何公信力可言?

更有网友九九直言不讳:这个油是从从中纺粮油(中储粮旗下)拉的,在装油前有没有验罐洗罐,要中纺粮油调查清楚才知道。而金龙鱼说装载工厂验看了罐身的食用油标识,从该车轨迹看,上一车拉的就是么煤制油,这说明这个标识是假的。

真相到底如何?

这需要权威监管部门的调查才可知。7月9日,国务院食安办已经明确回应,成立调查组彻查罐车运输食用油乱象。7月10日,对于混装罐车曾到过金龙鱼工厂一事,两地监管部门回应已经组织调查。

其实,这并不是金龙鱼第一次卷入食品安全相关事件。今年315前夕,金龙鱼旗下“天赋五常稻花香”产品被职业打假人王海质疑以中科发5号大米冒充稻花香2号。

紧接着,五常市市场监督管理局表示,针对该假冒伪劣事件成立调查组开展调查。金龙鱼则火速回应,五常大米所用水稻原料均为黑龙江省五常地区种植、收购,不会以次充好。

该事件已经过去4个月了,监管部门的调查结果依旧了无音讯,孰真孰假孰对孰错,消费者仍不知情。

食品安全,责任重于泰山。一旦爆发被实锤的负面食品安全事件,对于品牌的影响可能造成无法挽回的冲击与影响。比如,中储粮旗下的金鼎食用油在多个电商平台均遭到下架,对于业务和品牌的影响是深远的。

金龙鱼今日股价大幅暴跌,亦有这方面的担忧。

02

在资本市场上,金龙鱼曾经是A股的明星龙头。2020年上市创造了创业板最大IPO记录,并且在短短3个月之内大涨450%,市值逼近8000亿元,冲进A股总市值排行榜第11名。

风光之后,金龙鱼的超级泡沫彻底破裂了。除挤高估值外,业绩恶化也是股价大幅重挫的核心因素。

2020—2023年,营收从1949亿元增长至2515亿元,年复合增速为8.87%。归母净利润从60亿元持续下滑至28.48亿元,年复合增速为-22%。增收不增利,且利润连跌3年,而在上市当年及以前连增4年。

再看盈利能力。销售毛利率从2020年高峰的12.33%下滑至4.83%,净利率从3.17%下滑至1.11%。不管是从下滑幅度,还是绝对值看,金龙鱼盈利能力水平太差,且处于恶化之中。

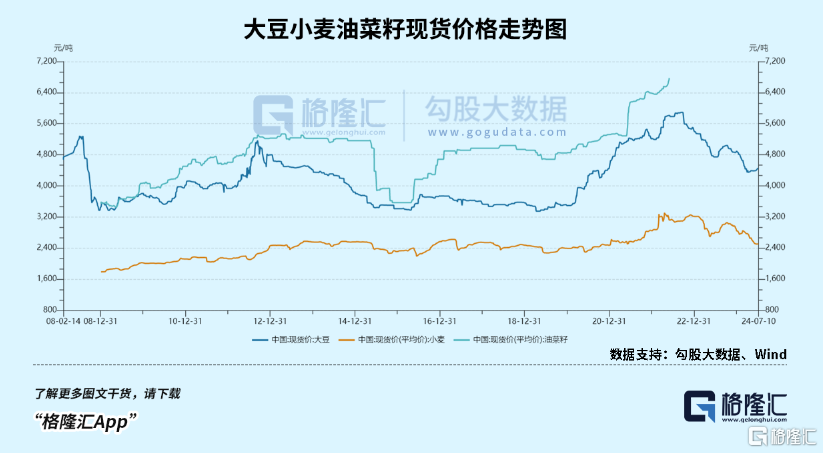

毛利率大幅下滑,主要系原材料价格大幅暴涨。其中,原材料成本占比近40%的大豆从2020年开始开启了一波淋漓尽致的上涨。从3500元/吨大涨至2022年9月的近6000元/吨,如今回落至4459元/吨。此外,成本占比14.3%的小麦、12.1%的油菜籽价格均有不同程度的上涨。

同行对比看,均差强人意。2020—2023年,京粮控股、中粮科技毛利率累计下滑4.5%、4.9%,而道道全先跌后涨,毛利率反升0.3%,均要好于金龙鱼同期下滑的7.5%。净利率方面,京粮控股为0.87%,道道全1.2%,中粮科技-3%,均表现较差。ROE方面,金龙鱼和京粮控股均在3.2%左右,均较2020年下滑较大。

从以上维度看,粮油行业整体盈利能力都比较差,赚的规模效应下的辛苦钱,也没有很好的成长性预期。其实,这背后是行业商业模式决定的。

03

民以食为天,国内温饱早已不是问题,整个粮油市场需求几近饱和,行业几乎不再有增量蛋糕。

据国家粮油信息中心统计数据显示,2023年食用油消费量为3908万吨,同比上升4%。拉长时间看,消费量较此前年份有所下滑。

市场格局方面,TOP5分别是金龙鱼、中粮集团、山东鲁花、上海良友、长寿花,占比分别为39%、15.3%、6.7%、3.1%、2.6%。从过去多年现实数据看,金龙鱼市场占有率并没有继续上升,相反较2013年下滑了2.7%。而竞争对手鲁花集团同期上升了3.9%,中粮集团上升了0.9%。

此外,粮油定价权方面,金龙鱼表现怎么样呢?

从2020年开始,上游大豆等原材料有一波不小上涨。金龙鱼也于2021年进行过两次提价,并在2022年表示考虑第三次提价。以金龙鱼5升装的植物调和油为例,2021年的价格为59.8元/桶,2022年涨至79.9元/桶,至今亦是该价格,即便大豆价格已经有明显回落。

可见,金龙鱼作为国内粮油市场的绝对霸主,其实拥有不小市场定价权。从民生角度讲,粮油价格应该受制于国家管控,但这仅限于对国有粮油企业的影响力。但金龙鱼是一家地地道道的外资企业。

这里还有一段商业往事。中粮集团是粮油领域的“国家队”,曾占据着很高的话语权。1987年,中粮与马来西亚大亨郭鹤年成立了一家股权结构错综复杂的公司——南海油脂。简单来说,就是中粮是南海油脂最大股东,但实际控制权却落在了郭鹤年手中。

这家合资公司之后推出了金龙鱼品牌。1993—1994年,“二级油”普遍涨价之际,金龙鱼按兵不动,大获成功,市场份额提升至20%。伴随着金龙鱼做大做强,中粮却很尴尬,无法享受大股东的红利。

1995年,中粮另立山头,推出“福临门”,与金龙鱼分庭抗礼,多回合上演龙虎斗。2001年,中粮卖掉了南海油脂的股份,理由令人遗憾:因本公司所投资无法控制南海公司之管理,故董事认为应集中及强化资源,以管理及开发本集团享有独家使用权之“福临门”品牌食用油生产及分销业务。

此外,中储粮作为粮油“国家队”另一家大型央企,则承担着一项重要任务——稳定国内食用油价格。当市场食用油价格快速大涨的时候,抛售初步提炼的毛油甩给食用油精炼厂家,试图抑制终端价格。

中储粮曾经多次想要挑战金龙鱼的定价权,但没有得逞。尤其是2008年对抗尤为激烈。那一年,中储粮抛售了44万吨大豆毛油,而金龙鱼凭借庞大的资金实力和市场操作能力,快速将这批毛油收入囊中,最终瓦解了中储粮的进攻。

2011年,中储粮也上线了自家的食用油品牌——金鼎食用油,也就是此次油罐车风波中的这款产品。它想要通过销售终端精炼油来限制金龙鱼的话语权,但这些年下来,金鼎食用油的份额占比太小,都没入列市占率榜单。

加上中粮集团在食用油终端仅15%的份额,无法对金龙鱼的定价权构成实质性威胁。

综合来看,金龙鱼粮油销量上想去抢占其他对手份额的难度较大,但在终端定价上仍有不小话语权,未来营收保持相对稳定,或有小幅增长是可期的。但利润端表现会有较大波动,因为跟上游原材料价格波动关系非常之大。

除主营粮油业务,金龙鱼还在发力酱油、预制菜等业务,但这些领域竞争也尤为激烈,目前营收规模都很小,中短期无法拉动大盘增长。

04

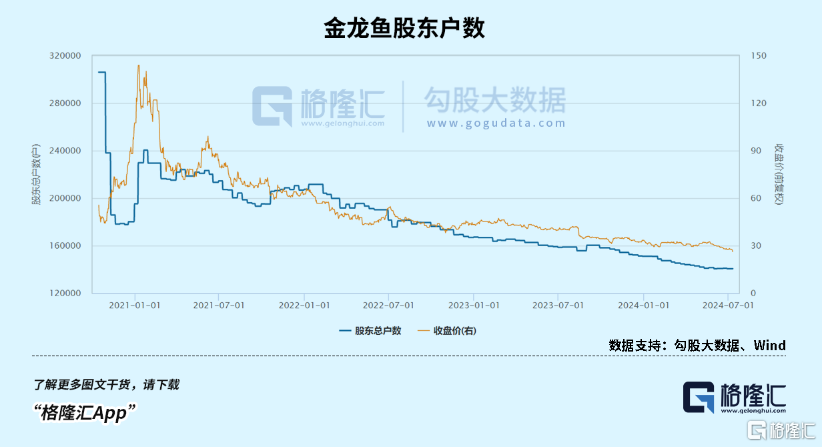

上市之初,金龙鱼吸引了一大批散户投资者,股东数一度高达30.59万户,但后来伴随着超级泡沫的破裂,有超过16万户选择了离去,绝大概率是亏着钱走的。

现在,仍有14万股东选择坚持与陪伴,但需要做好心理准备。其一,伴随着金龙鱼业绩的恶化,现在PE仍有49倍,比刚上市时的35倍还要高出不少,比绝大多数消费龙头仍然要高得多。其二,油罐车事件到底真相如何,会不会实锤,均有很大不确定性。

且投且珍惜。