下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

半年度业绩披露正当时,几家欢喜几家愁!

从行业板块看,上半年,消费电子、半导体等电子行业正逐步恢复生机。

不少A股电子产业链公司交出亮眼成绩单。上半年,京东方A预计持续盈利,其净利润预计盈利21亿元—23亿元,上年同期仅盈利7.36亿元;通富微电预计扭亏为盈,净利润预计比上年同期增加253.44%—299.79%。

进一步看,在消费电子板块中,上半年,TCL科技预计持续盈利,其净利润预计盈利9.50亿元—10.5亿元,上年同期仅3.4亿元;

欧菲光则预计实现扭亏为盈,其净利润预计盈利3600万元—4500万元,上年同期亏损3.54亿元;

深天马A虽然仍为亏损,给出的原因是产线折旧压力比较大,但预计业绩大幅增长,比上年同期增加60.68%—70.51%,亏损幅度已较去年同期相比有大幅度改善。

总体来说,下半年电子行业有望继续保持复苏态势。随着全球经济逐步复苏,消费者对电子产品的需求将进一步增加。同时,半导体产业链的恢复也将为电子行业提供有力支撑。

电子行业领涨A股!

反映到权益市场中,自2024年2月5日市场低点以来,电子行业领涨A股,受益于国家大基金三期、苹果推出Apple Intelligence并上调销量预测等事件催化,叠加性价比处于高位,电子行业表现上涨27%,在31个一级行业中位列第一。

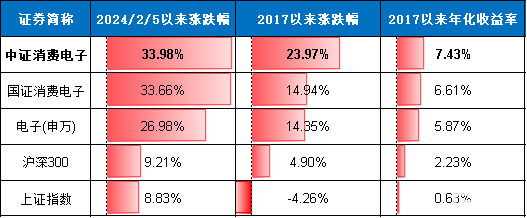

图1:中证消费电子指数表现较优

来源:Wind,截至:2024.7.12

进一步看,消费电子板块表现更加突出,不管是中证的还是国证的消费电子均上涨超33%,超额收益较显著。从各阶段涨跌幅看,中证消费电子指数的弹性更高,在未来AI预期上行阶段将具备更好的交易属性。根据Wind数据,截至7月12日,中证消费电子的平均市值为659亿元,偏向大盘风格,选样范围更广(国证446亿元)。

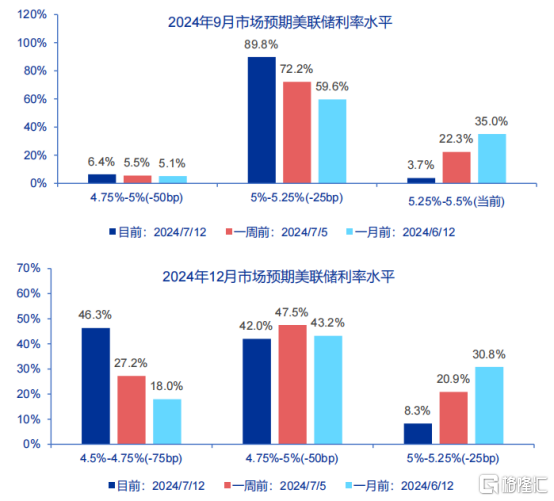

电子领涨的背后实际上是受其较高的景气优势所驱动。关于景气科技的分析,我会考虑两个因素:一是公募基金二季度持仓“加电子,减消费”,景气科技股价中枢能维持。二是美联储降息交易发酵,景气科技获得一定支撑。

图2:9月美联储降息的概率提升至89.8%,年内降息两次的概率约为40%

来源:Wind、申万宏源研究,截至:2024.7.13

就现阶段而言,景气科技投资还是需要不断寻找新方向,对应科技行情从“车路云”轮动到了智能驾驶、汽车IT等消费电子方面。

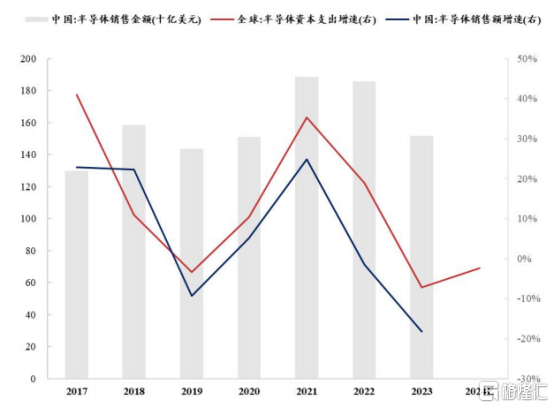

英伟达引领行业风向标,数据中心收入创新高,下游投资动能利好上游光模块等行业。当前消费电子市场复苏趋势逐渐明显,23Q4/24Q1全球智能手机出货量同比增速均已转正。另外从产业周期看,AI浪潮带动下全球半导体周期已处在明显回升趋势中。AI算力需求推动高性能芯片的研发,推动全球半导体制造能力的扩张。

图3:半导体资本开支预计反弹

来源:Wind、ICInsights、财通证券,截至:2024.7.13

中证消费电子主题指数包含沪深A股中50只业务涉及元器件生产、整机品牌设计及生产等消费电子相关的上市公司。消费级硬件终端有望成为AI革命中下一个实现业绩释放的环节。

相对国证而言,中证消费电子主题指数的AI敞口更高,更容易受到AI终端创新进入销售周期和库存周期的共同催化,行业景气度上行的确定性很高,产业趋势和业绩兑现有望共同作用。

当然,即使再优质的赛道,往往也不是一马平川的,建议逢跌布局,在波动中通过分批定投买入的方式进行长期投资。

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!