下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,荷兰光刻机巨头阿斯麦公布了二季度业绩。

由于人工智能芯片需求推动,阿斯麦第二季度收益和销售额均超出预期,且新订单量高于第一季度。但阿斯麦三季度营收指引不及分析师预期。

Q2业绩超预期

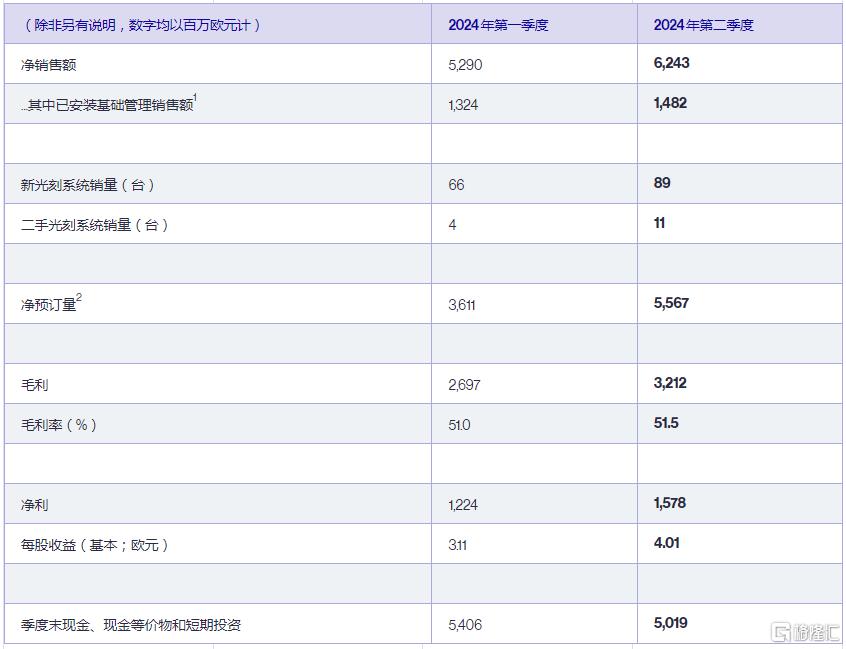

具体来看,第二季度阿斯麦销售额为62.4亿欧元,高于预期的60.25亿欧元,上年同期52.9亿欧元;

净利润15.78亿欧元,高于预期的14.3亿欧元,同比下降18.7%,较上个季度跌幅有所收窄;

毛利率为51.3%,高于预期的50.6%,也高于第一季度的51%;每股基本收益4.01欧元,上年同期3.11欧元;

第二季度新增订单为55.7亿欧元,同比增长超过24%,大超分析师预期的 44.1 亿。其中25亿欧元为EUV光刻机。

同期,阿斯麦研发费用达11.01亿欧元。

阿斯麦预计第三季度销售额为67亿-73亿欧元,不及分析师预期的74.6亿;预计第三季度毛利率为50%至51%;预计研发成本约为11亿欧元,销售、一般及行政费用约为2.95亿欧元。

对2024年全年的展望保持不变。阿斯麦此前曾将2024年称为“过渡”年,因为它预计半导体行业将在经历艰难的2023年后开始复苏。

预计下半年持续复苏,2025年强劲增长

阿斯麦总裁兼首席执行官傅恪礼表示:“与前几个季度一样,半导体行业的整体库存水平持续得到改善,同时我们也看到,无论是逻辑芯片还是存储芯片客户,对光刻设备的利用率都在进一步提高。尽管市场仍存在不确定性,主要是受宏观环境的影响,但我们预计下半年半导体行业将持续复苏。”

“我们将2024年视为转型之年,将继续在产能提升和技术方面进行投资。我们目前看到人工智能的强劲发展,推动了大部分行业的复苏和增长,领先于其他细分市场。”

一些全球最大的芯片制造商正在美国建设新的半导体制造厂,例如台积电和三星。这些项目将在2025年至2027年配备设备。

“预计该行业将在2025年进入周期性好转。因此,我们需要为目前在全球范围内正在建设的许多新工厂做准备。这些晶圆厂将分布在各个地区,对我们所有客户都具有战略意义。他们都计划采用我们的系统。”傅恪礼在一段预先录制好的视频中说道。

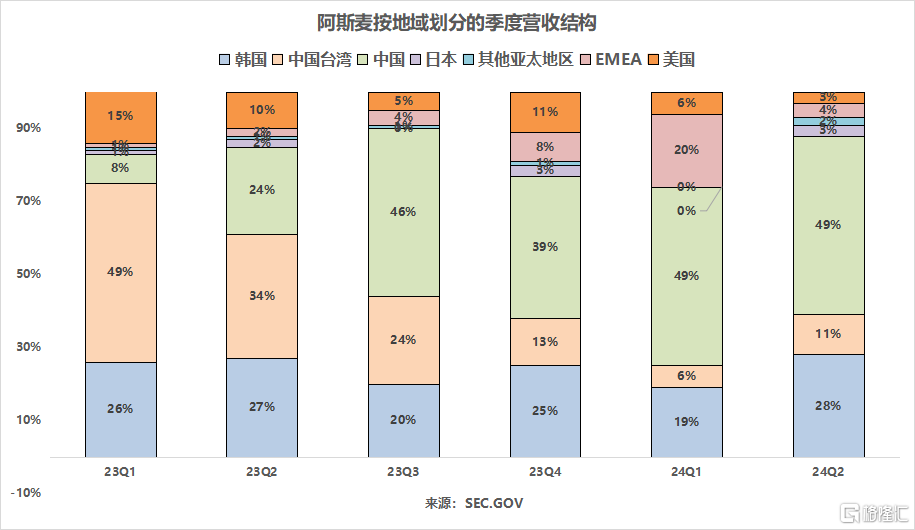

49%销售额依赖中国

该公司还面临着地缘政治方面的阻力。在美国的压力下,荷兰政府去年出台了限制先进半导体设备出口的措施,其中包括阿斯麦的机械设备。

但中国仍然是阿斯麦第二季度业务的关键组成部分,占销售额的49%,与上一季度相同。

今年以来,随着半导体类股全线上涨,阿斯麦的股价也已累计上涨逾41%。不过,由于Q3收入及毛利率指引不及预期,阿斯麦夜盘交易时段跳水大跌超4%报1025美元。