下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告内容精选

二季度行业信息回顾:

1)生产端:淡季生产回落超季节性,煤炭、工业金属价格韧性凸显。二季度是生产由旺季切换至淡季的阶段,生产的边际回落属于正常节奏,但回落幅度超季节性水平。地产、基建投资偏弱是重要解释,主因资金到位率不足影响开工,拖累建材等相关需求。而制造业投资在设备更新推进下延续较优表现,带动机械内销企稳回升。价格端,国内安监趋严叠加海外矿端扰动频发,煤炭、工业金属价格韧性凸显;相对而言,能源金属、硅料供过于求格局难改,价格回落较多,减停产动作增多。

2)消费端:内需弱稳,外需向好,以价换量格局持续。二季度内需稳中偏弱,外销受益海外补库需求,维持稳健。同时服务消费强于商品消费,两者增速差边际收窄。当前服务消费的修复逻辑渐进尾声,以航空、酒旅为代表的细分行业结束单边改善趋势。“价格战“在更广泛的消费领域中演绎,高端白酒批价压力凸显,以价换量局面持续。总体来看,二季度消费电子、生猪景气度边际改善,快递行业维持稳健,是消费行业中的亮点。

3)政策端:二季度平衡经济的稳增长与结构切换仍是政策关注的两大重点。二季度以来,房地产松绑政策从地方到全国层面再加码、“以旧换新”政策积极推进和落实,体现出政策端对稳定传统经济运行的决心,行业层面来看,房地产、大宗消费品、机械设备是政策的直接受益方。另一方面,二季度科技创新板块迎来多项政策利好,涉及引导保险资金等长期资金参与创投。具体来看,与人工智能、人形机器人、智能驾驶、低空经济等当前我国科技重点突破方向关联度较高的电子、通信、计算机、汽车、国防军工板块受益较多。

二季度行业信息思考:

1)思考一:三季度实物消耗量有望回升。展望三季度,①地产、基建投资来看,一方面,政策端6月以来专项债加速发行,有望带动三季度资金到位率边际改善,推动地产、基建项目开工率回升,从而增加实物消耗量。另一方面,基本面上在5月房地产松绑政策密集发布后,6月以来地产销售端迎来初步改善。三季度伴随地产政策效应持续发酵,供需规模或延续缓慢改善,房企信心好转;叠加中央保交楼等政策号召下,无论是新开工、还是竣工都有望止跌企稳,房地产投资三季度或呈底部弱复苏趋势。②出口方面,全球补库周期上行持续,叠加去年三季度基数较低,同比增速或将继续上行。③消费方面,三季度或维持弱稳,部分因价格不稳、等待“以旧换新”政策落地的观望需求或将在年底政策到期前释放。三季度经济整体有望企稳改善,带动实物消耗量提升。

2)思考二:消费在三季度的两个趋势判断:①修复逻辑步入尾声叠加基数效应,三季度服务、商品消费同比增速差将继续收窄,考虑到地方政府的全年目标,服务消费增速或依旧强于商品消费。②消费供给侧扩张、需求结构切换和促消费政策的落地共同导致了二季度消费以价换量状态。展望后续,以上因素在三季度难以扭转,以价换量格局仍将持续。

总结与展望:

回顾二季度行业信息,经济整体弱稳运行,生产端、消费端亮点较少,价格在上下游之间的表现趋于分化,下游“内卷“以价换量的同时,上游以煤炭、工业金属为代表的传统能源与资源品供给约束增强,价格易涨难跌。三季度实物消耗有望回升,利润向上仍然具有一定弹性,利润重分配下的产能价值重估远未结束。

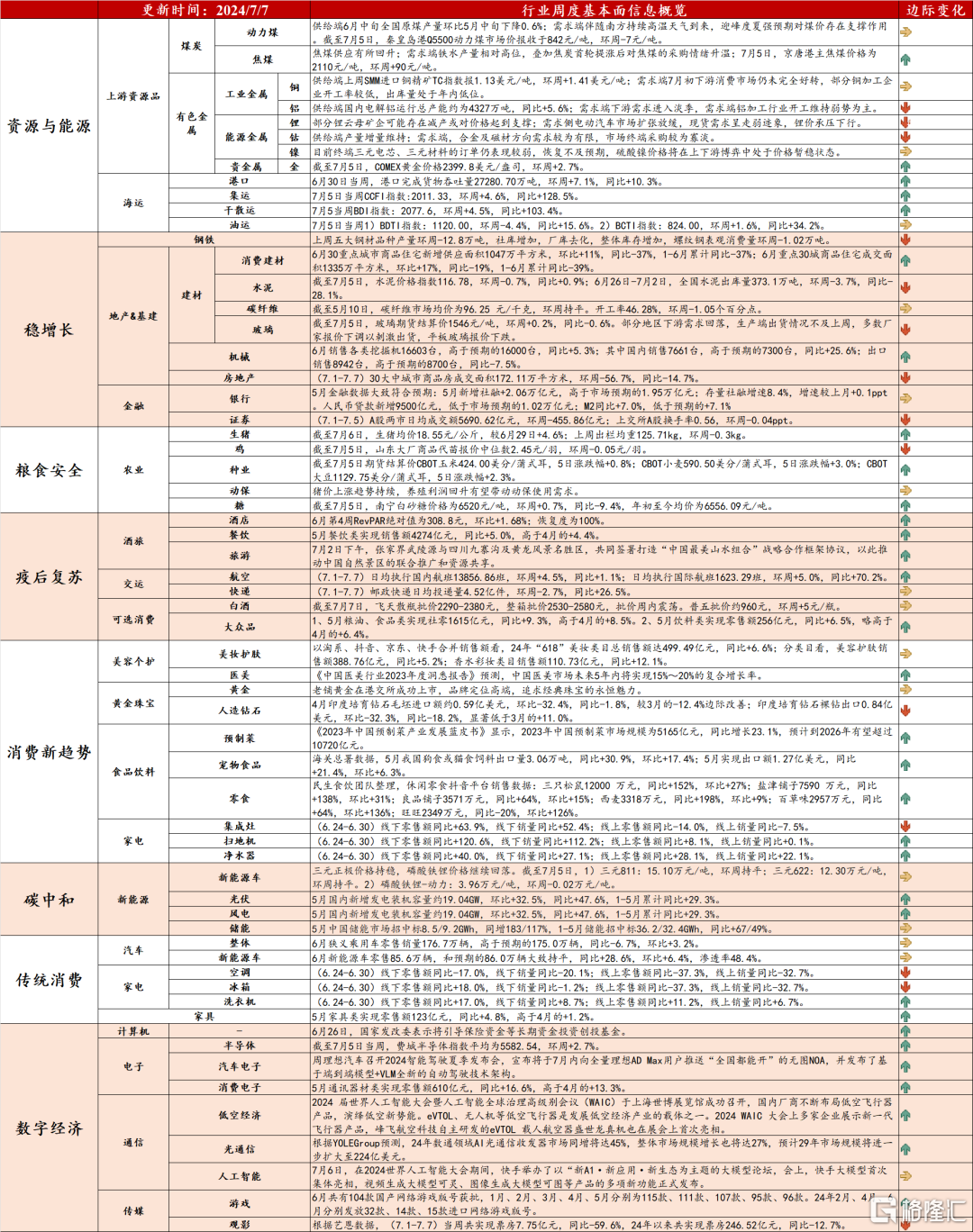

7月第一周行业高频数据更新:

风险提示

稳增长政策落地不及预期;数据基于公开数据整理,可能存在信息滞后或更新不及时、不全面的风险。

注:本文选自民生证券于2024年7月8日发布的证券研究报告《二季度行业信息回顾与思考:经济弱稳,上游能源与资源品优势凸显》,报告撰写:牟一凌 SAC编号S0100521120002 ;沈心怡 SAC编号S0100524020002