下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

上半年,债券收益率、利差持续下行。一季度,30年利率债下行幅度较大,考虑到久期因素,表现最好;二季度,长期限利率债震荡,机构转向压缩信用利差,尤其是长期限信用债。综合来看,上半年信用加久期收益颇丰。

展望下半年,如何看待超长信用债?还有哪些品种可以进一步关注?

考虑到当前我们仍处于“资产荒”状态,非银负债和资金面平稳或仍有利于信用利差进一步压缩,或者说尚未见到明显负面影响因素。

低票息、“资产荒”、策略荒,越来越多投资者关注或者参与超长久期信用债,因为长久期既有票息、又有资本利得。考虑当前超长信用债仍以信用资质较好的主体为主,信用风险整体可控。对此,我们建议负债稳定的机构或账户可以积极参与。对于负债稳定性欠佳的机构或者账户,我们建议从组合流动性角度考虑,久期还是加在利率上。

从信用票息角度考虑,建议关注有担保的弱资质城投、未来发行规模可能会有扩大的产业债(包括部分民企)等。

以下为正文:

上半年,信用债收益率持续被压缩,票息越来越薄,择券愈发困难。当然,伴随的是信用风险整体可控,甚至对于负面舆情脱敏。机构为了寻找收益,久期越来越长,超长久期信用债参与度越来越高,资本利得远远超过票息。展望下半年,信用债的机会在哪里?当前以资本利得为主的状态,是否还会有票息的回归?

1. 上半年回顾:“资产荒”下拉久期

1.1. “资产荒”下的收益率下行

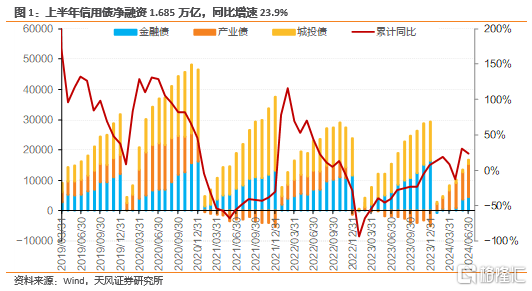

2024年上半年,产业债净融资较好,地方政府债、政金债偏弱,整体新增供给同比减少3.95%。其中:

信用债(非金信用债+金融债)净融资合计1.685万亿元,同比增长23.9%。其中,城投债净融资1540亿元,同比下降83.5%;非金产业债净融资10766亿元,而2023年上半年为-1849亿元,同比增长682%;金融债净融资4547亿元,同比减少25.6%。

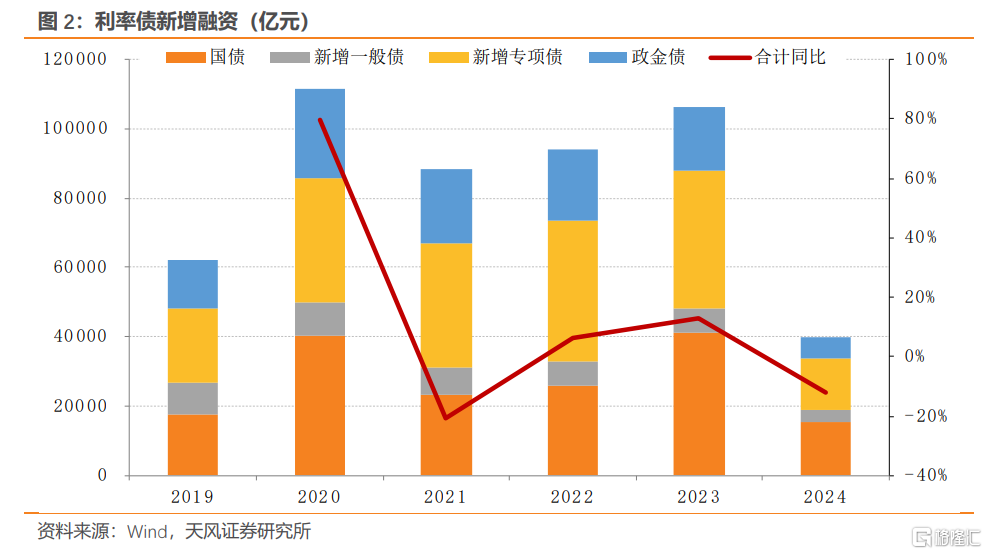

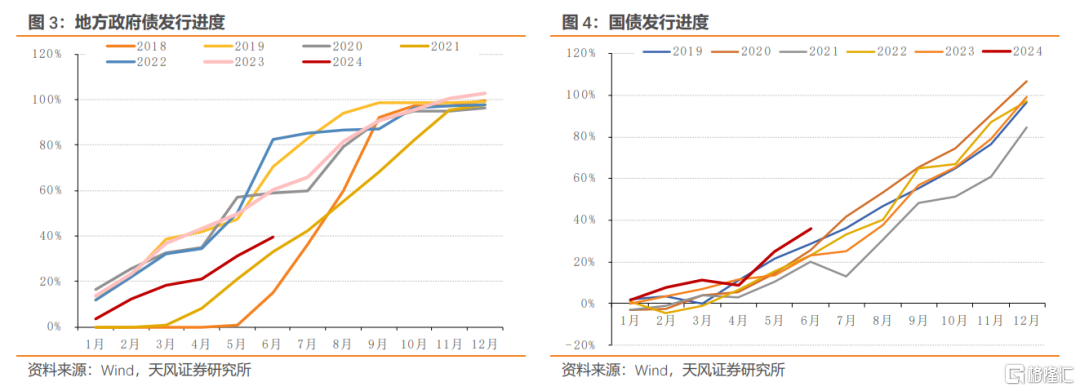

上半年,利率债新增融资3.98万亿,同比减少12.3%,供给偏弱。其中,地方政府债发行进度39.5%,明显低于过去两年同期的82.6%和60.5%;国债累计净融资1.55万亿,同比增长61.2%;政金债5984亿元,同比下降48%;地方政府债、政金债供给对利率债形成明显拖累。二者都跟地方政府投资项目相关,或主要受项目审批偏慢影响。

供给偏弱情况下,资金却持续涌入债券市场,推动债券收益率持续下行。

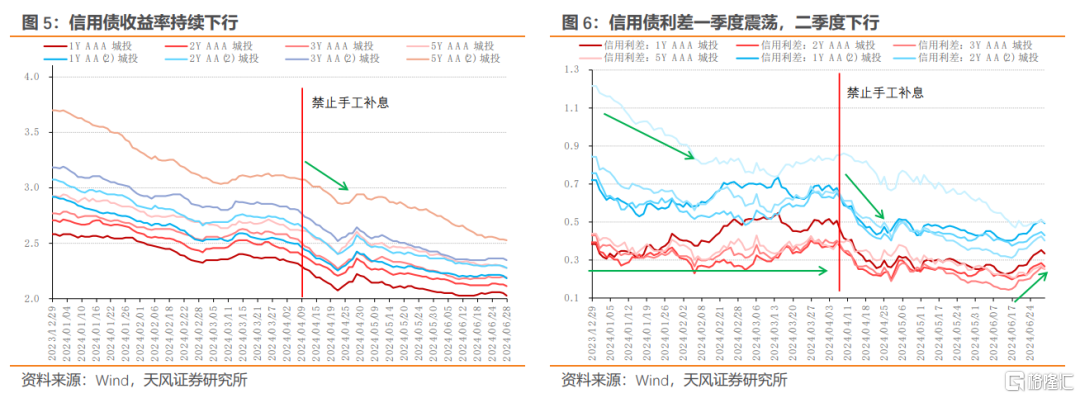

一季度,利率债、信用债整体均持续下行,信用债利差在3月中下旬受季末因素影响,出现了小幅回调。4月份,受“禁止手工补息”等影响,资金持续涌入债券市场,信用债收益率下行加速,信用利差“下台阶”。6月末,受年中银行理财赎回等影响,利差小幅上行。

整体来看,上半年债券市场本身供给不足+“资产荒”下资金涌入非银,推动了债券收益率的持续下行。

1.2. 久期占优

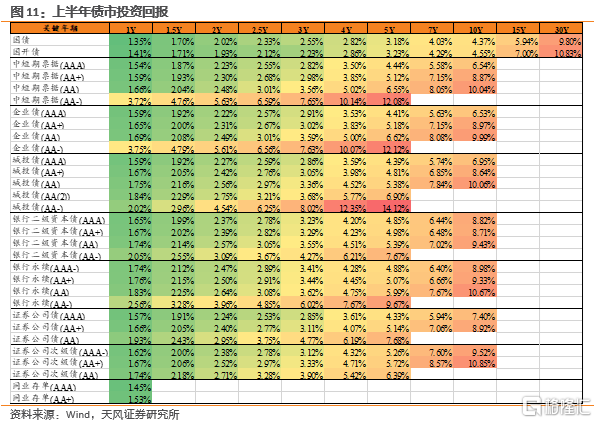

收益率下行背景下,拉长久期才能够跑出明显的超额收益。

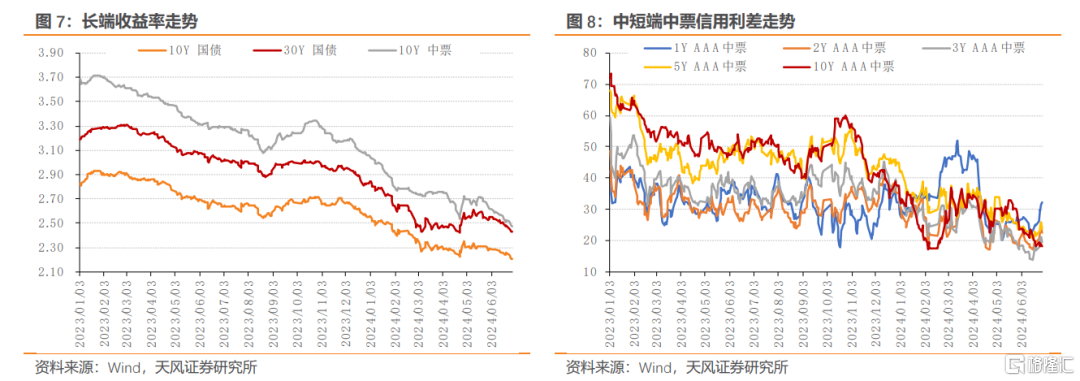

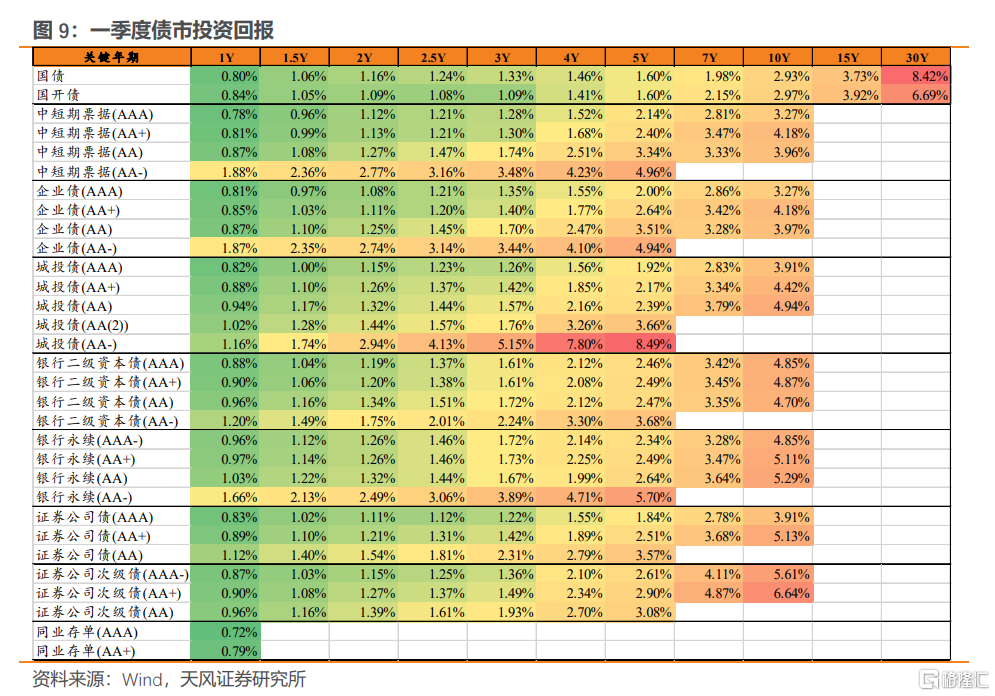

2024年以来,长端利率持续下行。一季度,利率拉久期表现最好,30年国债下行幅度达到36.8bp,投资回报达到8.42%。信用债仍有一定票息,可以通过下沉、拉久期获得不错的投资收益,如2Y AA-城投债季度投资回报能够达到2.94%。

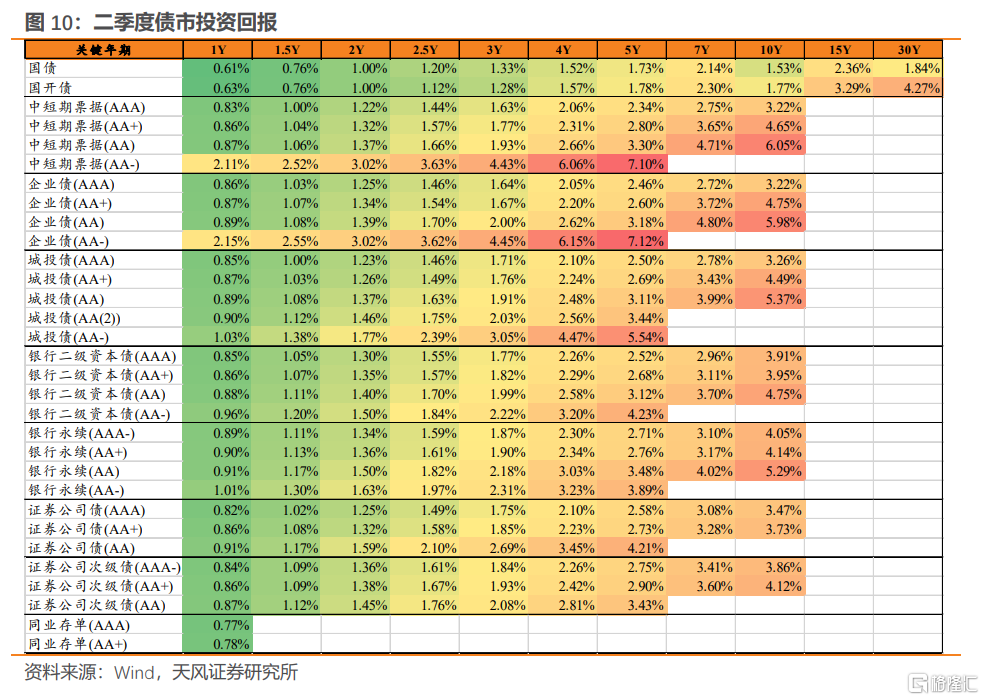

进入二季度后,超长期利率债受到多次央行喊话指导,利率进入震荡期。市场开始转而寻找超长久期信用债的投资机会,超长久期信用债利差持续压缩,长久期信用债投资回报表现表现较好。

从最终结果来看,超长久期利率债和超长久期信用债上半年最终均实现了不错的投资收益,明显好于中短久期产品,也明显好于3Y内AA-的投资回报。上半年,拉久期获得的投资回报明显好于信用下沉。

上半年,债市供给略有下降,而资金持续涌入债市,推动了债券收益率的持续下行。一季度,30年利率债下行幅度最大,表现较好;二季度,长端利率受到央行指导,市场进而转向压缩超长信用债的利差。综合来看,上半年拉久期获得资本利得显著高于票息。

2.下半年展望:票息会回归吗?

2.1. “资产荒”下,利差难上

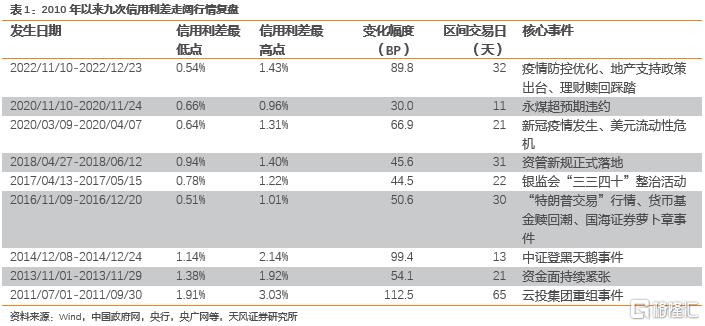

从历史来看,信用利差的明显上行多由三类事件触发:宏观预期发生转变、信用风险事件、监管政策等。我们梳理了2010年以来的9次信用利差调整中,2011年、2016年、2020年末均由信用风险事件引发,2014年、2017年、2018年均由监管政策引发,2020年初、2022年则是政策变化后的宏观预期发生了转变。目前,宏观预期转变、信用风险事件可能性均较低。

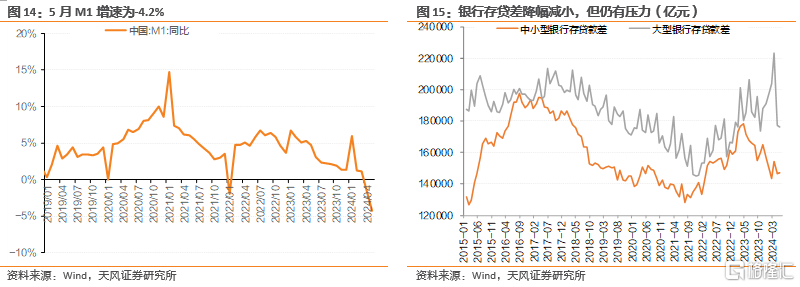

市场仍处于“禁止手工补息”影响的余波中。5 月份 M1 数据为-4.2%,大型银行存贷差仍然处于小幅下行状态。

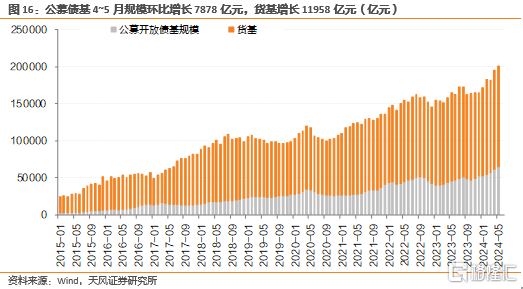

资金持续向非银涌入。4-5 月,公募开放式债基规模增长了 7878 亿元,货币基金规模增长了 11958 亿元。

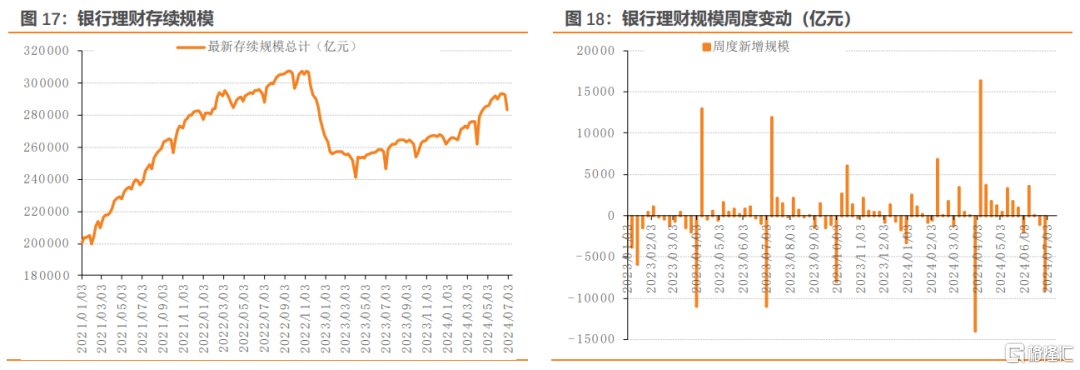

银行理财在 6 月中旬达到阶段性峰值 29.37 万亿,相比开始手工补息前的 27.86 万亿(4 月 7 日),规模增长了 1.51 万亿。

考虑到当前我们仍处于“资产荒”状态下,“禁止手工补息”影响正在逐步消退,但仍有影响,而实际上围绕“资产荒”的监管政策(“禁止手工补息”、央行指导长端利率债等)或仍有利于信用利差的进一步压缩,或至少没有负面影响。

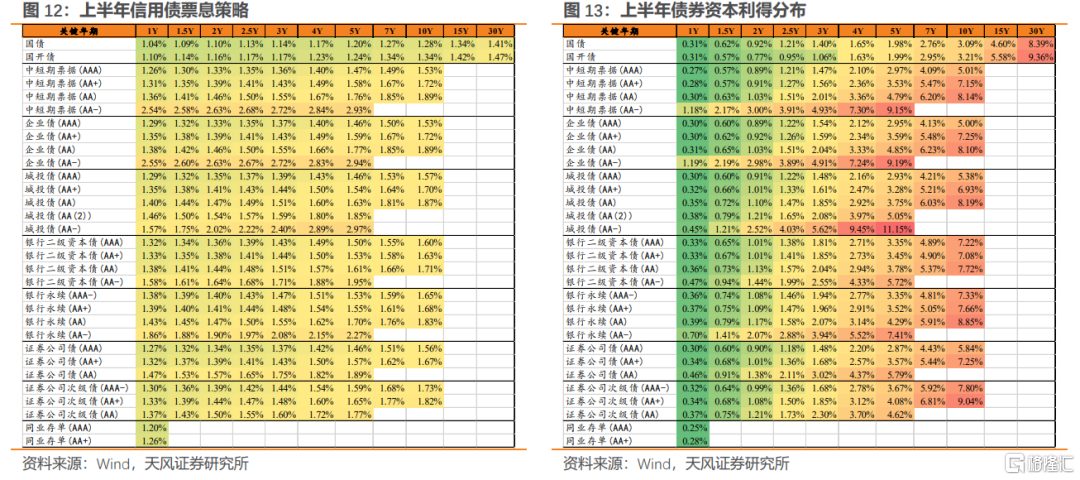

2.2. 2.5%以上票息难觅

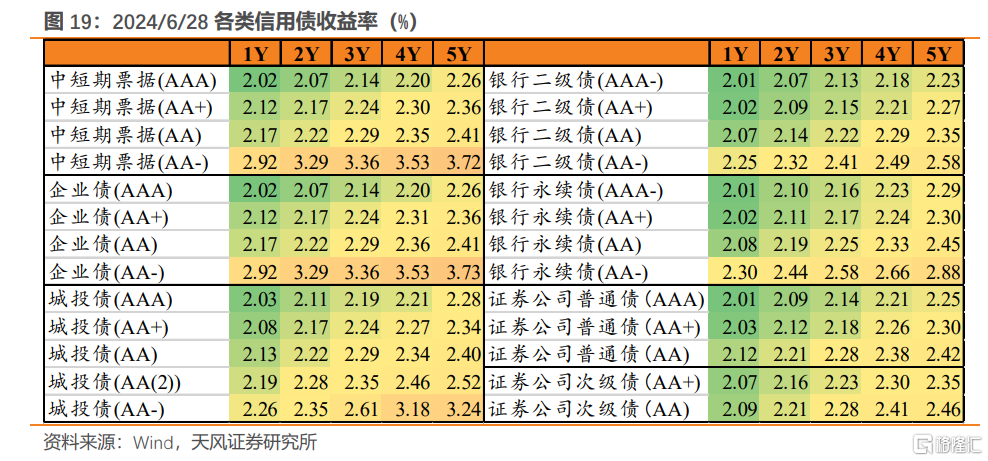

目前,信用债的中债估值曲线、信用利差均已处于历史低位。考虑到主流公募机构参与 到 AA-信用债的规模和体量有限,实际上 AA-以上、5 年及以内中债估值曲线几乎已经全 面进入 2.5%以内。

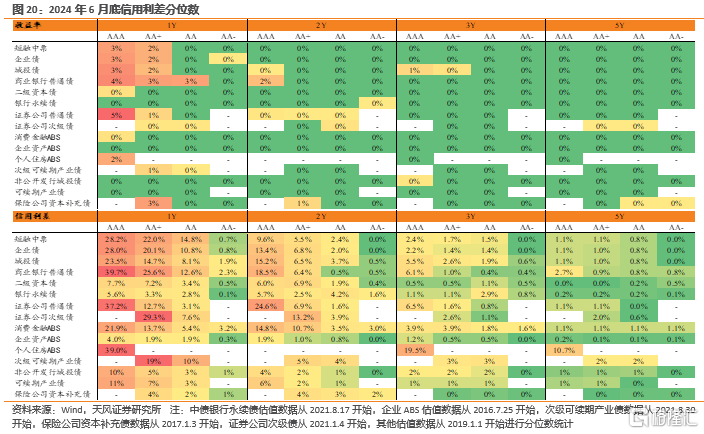

而从信用利差分位数来看,短端由于资金利率较高,1-2 年的信用利差分位数略高一点, 但大部分也都处于 10%分位数范围内,而实际上今年信用利差已经创出新低,信用收益率、 利差分位数对于投资的指导意义明显减弱。

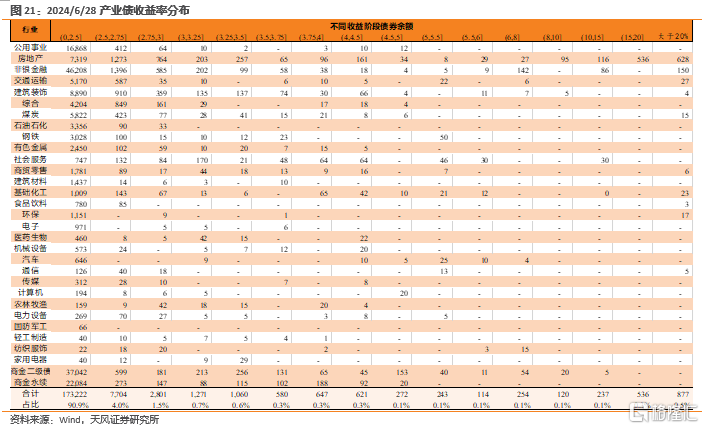

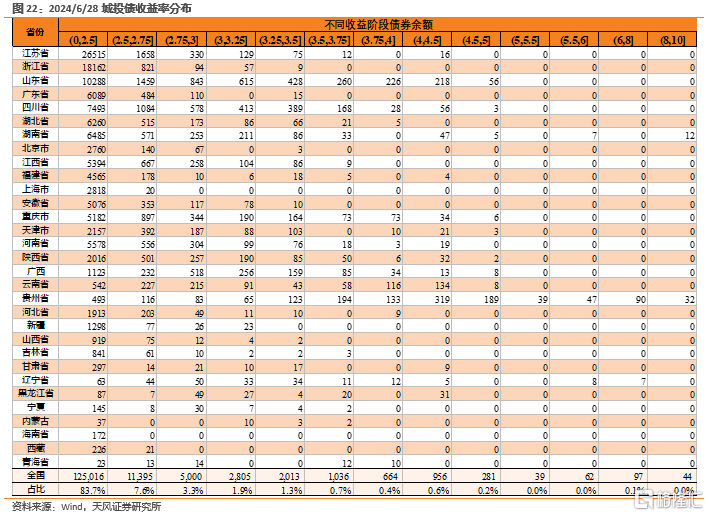

更具体从债券的投资收益分布来看,2.5%以上信用债难觅。产业债中,2.5%及以下估值的信用债占比达到 90.9%;城投债中,2.5%及以下估值的信用债占比达到 83.7%,估值 2.5%~2.75%的占比 7.6%,估值 2.75%以上的信用债余额仅占 8.7%。

超低票息下,越来越多投资者参与超长久期信用债投资,或以交易策略参与,或以短期持有策略。当下,超长久期信用债,当前是中场,还是下半场?

2.3. 超长久期,中场or下半场?

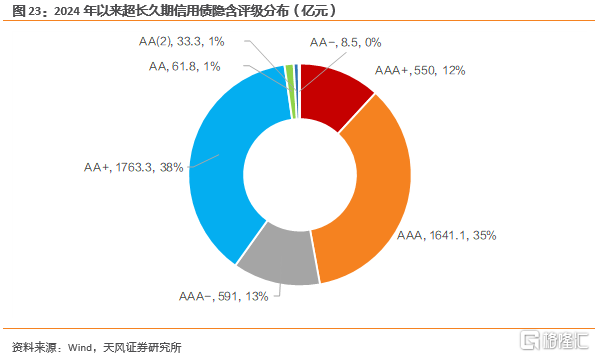

2024 年以来新增超长信用债隐含评级,AAA 级(AAA+/AAA/AAA-)占比 59.8%,AA+占比 37.9%,二者合计占比 97.8%。整体而言,当前超长信用债发行主体仍以信用资质较好的主体为主,信用风险整体可控。从另外一个维度来看,超长债仍有扩容空间。

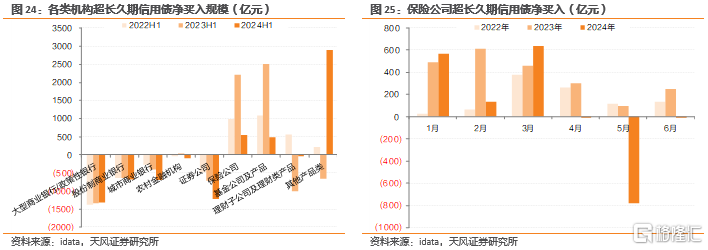

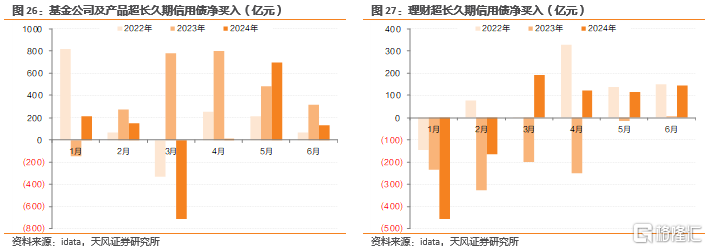

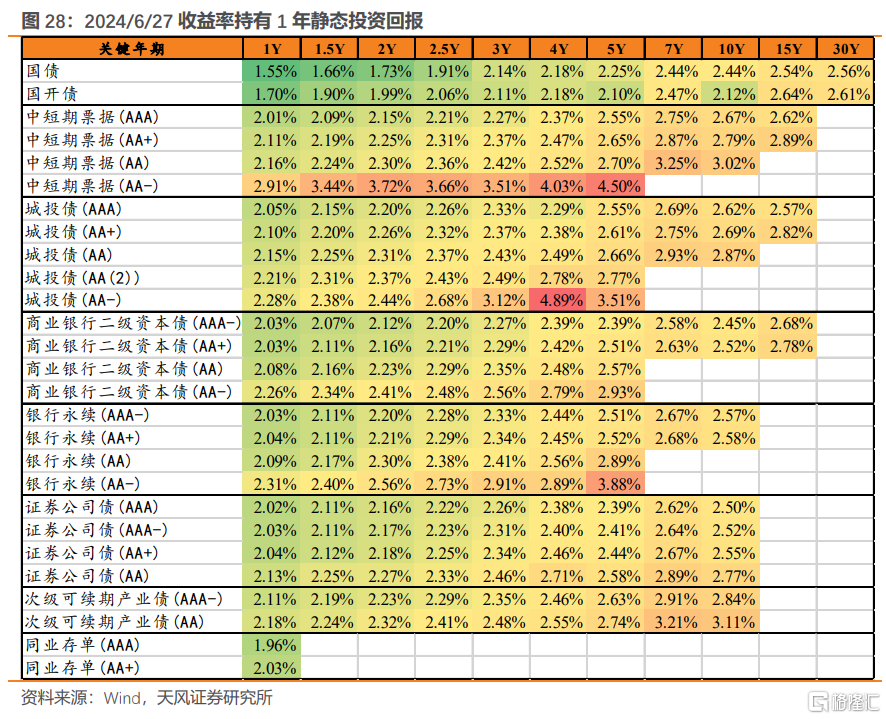

从机构行为来看,保险、基金、其他产品类是持续的超长债净买入方,这是由各类机构的负债端决定的。2024 年二季度以来,保险机构二季度买入量同比、环比均偏弱,未见到明显增长;基金从 5 月开始,超长债买入量明显增强;银行理财则从 3 月份就能够观察到同比和环比的显著增长。综合来看,二季度以来由于资金涌入非银,非银的超长信用债买入力量在增强。

为什么会选择超长债?

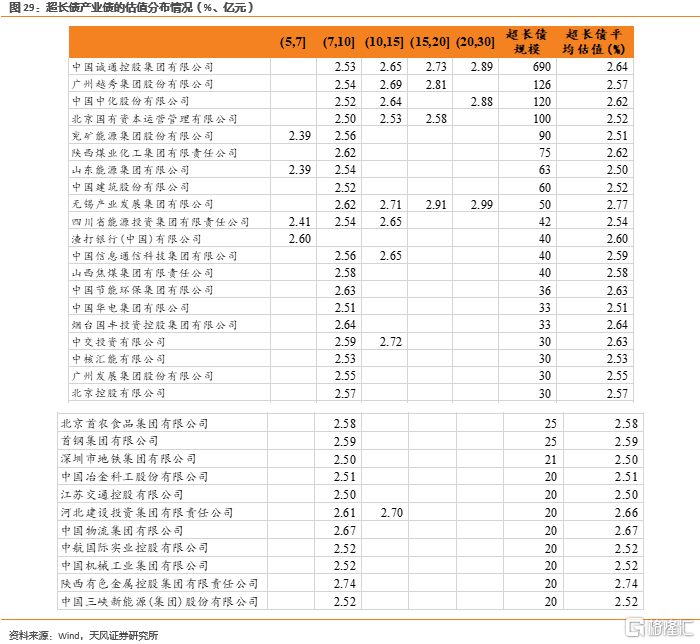

核心是当前票息策略下的投资回报偏低。我们以中债估值曲线测算持有 1 年的投资回报, 能够观察到,信用债中能够超过 7 年期利率债的信用债,不考虑 AA-,需要期限达到 4 年及以上。整体而言,信用债收益率低,票息难觅。

通过拉长久期获取资本利得的速度,远远高于票息的回报。但这建立在超长信用债信用 利差有下行的空间。2024 年 6 月以来,30 年国债进入下行通道,可能加速了利差的压缩。

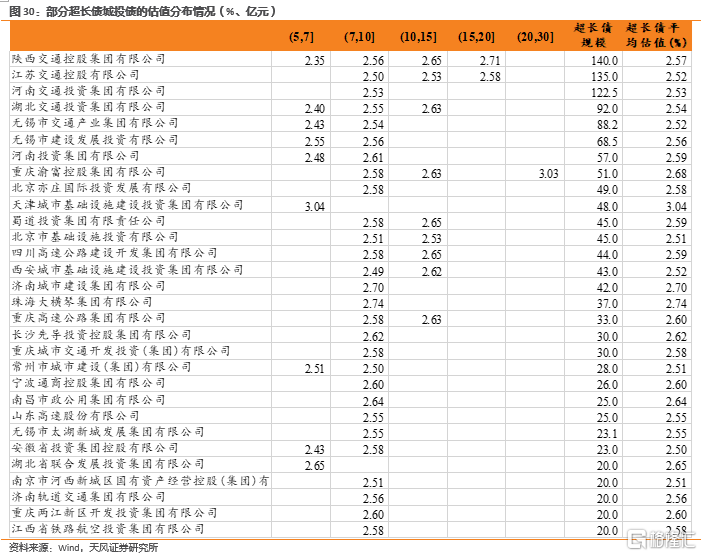

目前,部分超长信用债收益率仍较高,可以适当关注。尤其是部分一级市场新发。

2.4. 城投债,怎么看?

一揽子化债政策推出以来,中央对于地方政府债务的表态一致处于支持力度较大的状态,中央对于地方政府债务的化解、隐性债务化解仍较强,新增专项债用于存量债务置换进入实操,也意味着城投化债政策的进一步落地。

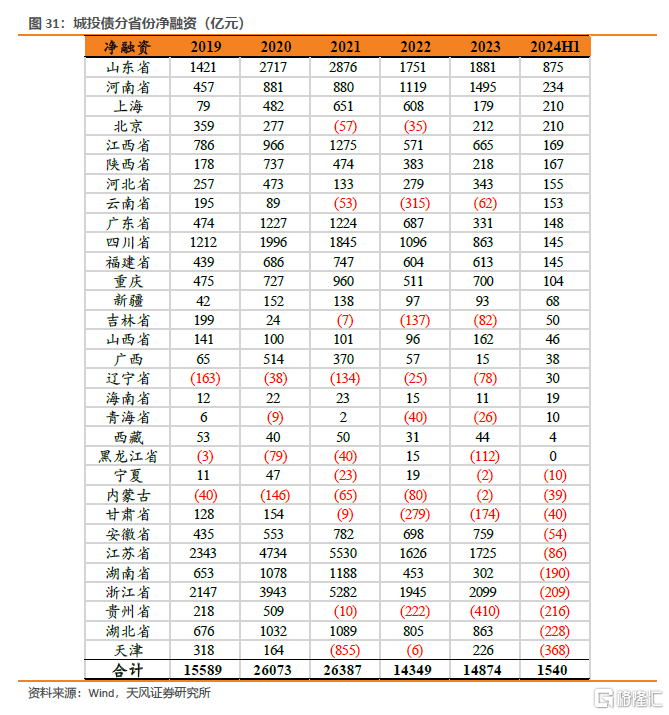

但从当前融资政策来看,融资仍处于偏紧的状态,2024年上半年城投净融资仅1540亿元,对于融资政策的边际变化,我们仍需重点关注。我们预计,下半年城投融资政策将边际宽松,但幅度有限。

对于城投债投资,当前信用风险可控的大环境没有改变,但下沉的性价比不高,建议适当关注优质主体的长期限信用债。

3.小结

上半年,债券收益率、利差持续下行。一季度,30年利率债下行幅度较大,考虑到久期因素,表现最好;二季度,长期限利率债震荡,机构转向压缩信用利差,尤其是长期限信用债。综合来看,上半年信用加久期收益颇丰。

展望下半年,如何看待超长信用债?还有哪些品种可以进一步关注?

考虑到当前我们仍处于“资产荒”状态,非银负债和资金面平稳或仍有利于信用利差进一步压缩,或者说尚未见到明显负面影响因素。

低票息、“资产荒”、策略荒,越来越多投资者关注或者参与超长久期信用债,因为长久期既有票息、又有资本利得。考虑当前超长信用债仍以信用资质较好的主体为主,信用风险整体可控。对此,我们建议负债稳定的机构或账户可以积极参与。对于负债稳定性欠佳的机构或者账户,我们建议从组合流动性角度考虑,久期还是加在利率上。

从信用票息角度考虑,建议关注有担保的弱资质城投、未来发行规模可能会有扩大的产业债(包括部分民企)等。

4.风险提示

① 监管政策多次提示久期风险,我们难以对监管政策进行定价,存在超预期的可能;

② 信用债流动性偏弱,可能存在账户操作上的限制,不一定能够在估值附近买到合适的债券;

③ 城投融资政策当前仍偏紧,未来存在大幅放松的可能,或冲击当前市场的“资产荒”状态。

注:本文为天风证券2024年7月1日研究报告:《信用展望:下半年怎么看?》,报告分析师:孙彬彬S1110516090003、孟万林S1110521060003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。