下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

如何理解央行借入国债这一行为?

我们判断,央行该操作的背景或是为了引导长期限国债收益率回归合理区间,降低市场利率风险。

观察细节,央行在7月1日进行操作公告,可能是有意避开了6月半年末这一重要时点,同时也没有进一步显著加大流动性回笼,也并未明确表态卖出国债和具体细节。我们判断,货币政策支持性立场不变,央行对于债市可能倾向于预期引导和管理,而非简单干预,仍有一定呵护。

为什么央行要做国债利率下限管理?

我们判断央行关注利率下行主要是基于稳汇率、稳息差、防风险三方面考量。

如何看待政策利率与市场利率?

债市定价自然受央行引导。从定价上,未来需要综合关注OMO、LPR和央行预期引导。

OMO确定资金利率水平,LPR对长端利率形成比价关系,央行引导在一定范围内校正市场预期。

现阶段如果暂不考虑央行降息,从内外均衡、防空转套利和央行预期引导等角度考虑:

资金利率(比如R001、DR007)下限可能为OMO7天利率;1年CD合理区间可能是2-2.2%;10年国债可能为2.2-2.4%;30年国债可能为2.4-2.6%。

央行发信号,债市是否需要防御?

我们判断当前还是在稳增长、宽货币的宏观逻辑中,因此债券市场不存在简单反转,降息的可能性也仍在,利率下行的总体趋势并未改变。所以全面防御还不至于。

但是阶段角度考虑,短期可能还是偏向于区间震荡,债券市场利率上有顶、下有底。因为央行行为还需要进一步观察,所以暂不考虑调整即买入。

关注长期限国债,是否意味着其他品种继续做多?

债市宏观逻辑没有改变,做平曲线,做窄利差可能没有问题,但是要考虑度。央行要“保持正常向上倾斜的收益率曲线”,这意味着国债曲线关键期限之间的利差至少为正。

考虑机构禀赋、外部均衡和央行引导等因素,建议非银机构在具体策略运用上还是留有余地、适度考虑组合流动性。

组合策略有何建议?

短期建议弱化资本利得,以合理区间、静态票息视角参与。一方面不必过度悲观,另一方面保留应有的审慎,策略上建议哑铃型,短端下沉信用票息,长端适度考虑利率久期。暂时过渡,等待更明确的方向信号。

正文

2024年7月1日午间央行公告 :“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作”。对此我们点评如下。

1. 如何理解央行借入国债这一行为?

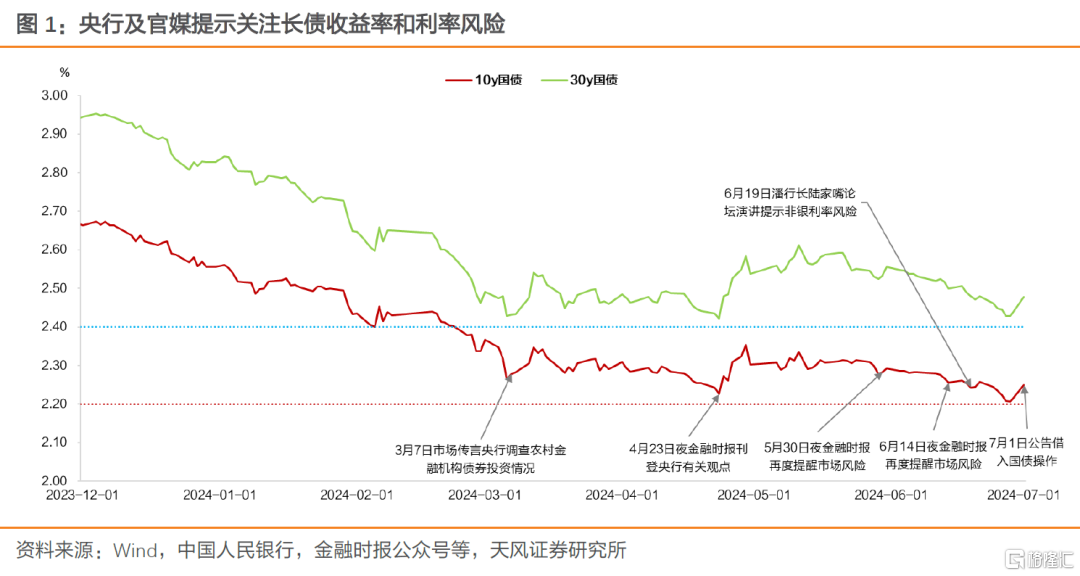

30年国债收益率突破2.5%以来,央行多次提示关注长期限国债收益率合理区间和利率风险。

进入6月,国债利率再度下行,特别是10Y、30Y国债又分别来到2.2%、2.4%附近位置。

此时,央行公告国债借入操作,我们判断,央行该操作的背景或是为了引导长期限国债收益率回归合理区间,降低市场利率风险。

央行国债借入操作有哪些细节值得关注:

首先,央行是在7月1日进行操作公告,可能是有意避开了6月半年末这一重要时点。我们认为如果公告时点在6月中下旬,对债券市场的影响可能会不同。

其次,央行暂时还没有显著加大流动性回笼,说明对市场可能还有一定呵护。

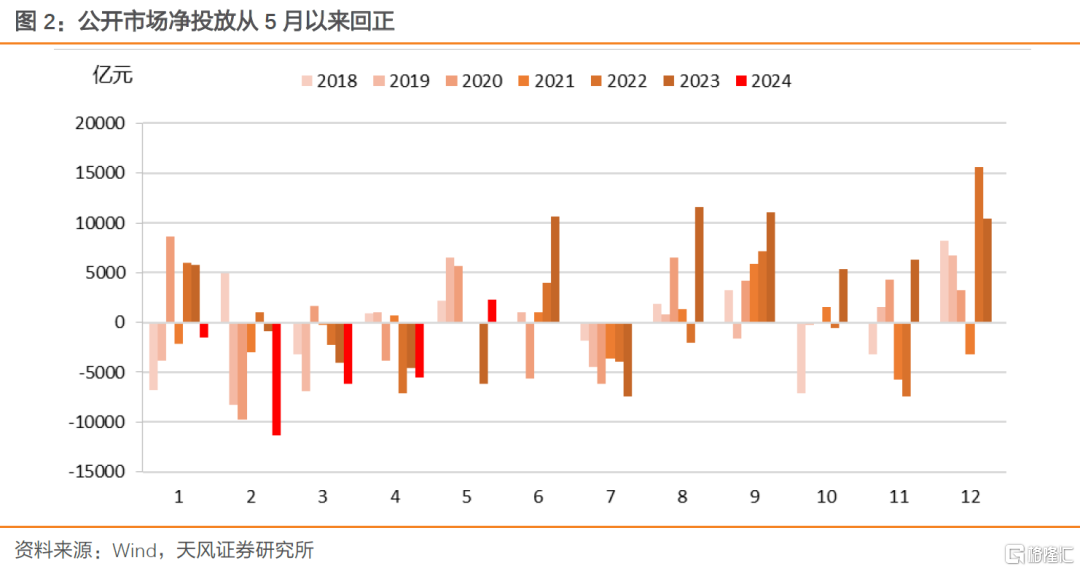

3月以来,市场担忧央行可能收紧流动性,以及市场担忧可能再现类似2023年10月底的流动性紧张。公开市场净投放5月以来回正,6月中下旬央行加大逆回购投放力度,均表明对流动性的有所呵护。

第三,虽然公告借入国债操作可能让市场立即想到借券卖出,但央行暂时未明确公告是否卖出国债。以及央行也未明确对应借券期限和规模。

综上,我们判断,央行对于债市可能倾向于预期引导和管理,而非直接干预。

这一点还可以参考今天公告表述 :“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上”。

央行是在理性、审慎的立场上考虑借入国债操作。

如何理解当前的货币政策立场?

我们判断,理解货币政策立场可能还是要回到6月19日潘功胜行长在陆家嘴论坛上的主题演讲,货币政策支持性立场不变。

对应到政策目标,可能就是要降成本、稳增长、配合财政发债、加强宏观政策一致性。这是2023年中央金融工作会议 和中央经济工作会议 以来确定的政策要求。

2. 为什么央行要做国债利率下限管理?

从2024年Q1货币政策执行报告 、媒体平台 和《金融时报》 文章,我们判断央行关注利率下行主要是三方面考量:

一是稳汇率。潘功胜行长6月19日 表述为“兼顾其他经济体经济和货币政策周期的外溢影响”。

二是稳息差。潘功胜行长6月19日表述为“统筹兼顾支持实体经济增长与保持金融机构自身健康性的关系”,要求稳定金融机构的息差。

三是防风险。也即保持正常的斜向上的收益率曲线,降低金融机构期限错配风险和利率风险,保持对投资的正常引导。

3. 如何看待国债利率的合理区间?

债市定价自然受央行引导。

基于6月19日潘行长提出货币政策新框架 ,我们判断,未来OMO可能发挥更重要的政策利率作用,对应引导短端利率,中长期市场利率可能还是主要由市场决定,但是央行会加以引导。

从定价上,未来需要综合关注OMO、LPR和央行预期引导。

OMO确定资金利率水平,LPR对长端利率形成比价关系,央行引导在一定范围内校正市场预期。

现阶段如果暂不考虑央行降OMO和LPR利率,从内外均衡、防空转套利和央行预期引导等角度考虑:

资金利率(比如R001、DR007)下限可能为OMO7天利率;

1年CD合理区间可能是2-2.2%;

10年国债可能为2.2-2.4%;

30年国债可能为2.4-2.6%。

4. 央行发信号,债市怎么看?

债市是否需要防御?

总体考虑,我们判断当前还是在稳增长、宽货币的宏观逻辑中,因此债券市场不存在简单反转,毕竟降息的可能性仍在,利率下行的总体趋势并未改变。所以全面防御还不至于。

但是阶段角度考虑,短期可能还是偏向于区间震荡,债券市场利率上有顶、下有底。因为央行行为还需要进一步观察,所以暂不考虑调整即买入。

关注长期限国债,是否意味着其他品种继续做多?

债市宏观逻辑没有改变,做平曲线,做窄利差可能没有问题,但是要考虑度。央行要“保持正常向上倾斜的收益率曲线”,这意味着国债曲线关键期限之间的利差至少为正。

考虑机构禀赋、外部均衡和央行引导等因素,建议非银机构在具体策略运用上还是留有余地、适度考虑组合流动性。

组合策略有何建议?

短期建议弱化资本利得,以合理区间、静态票息视角参与。一方面不必过度悲观,另一方面要保留应有的审慎,策略上建议哑铃型,短端下沉信用票息,长端适度考虑利率久期。暂时过渡,等待更明确的方向信号。

风险提示:稳增长政策超预期、基本面超预期、海外经济政策预期差

注:本文来自天风证券股份有限公司2024年7月2日发布的《央行借入国债,债市转向防御?》,报告分析师:孙彬彬 SAC 执业证书编号:S1110516090003,隋修平 SAC 执业证书编号:S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。