下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当前中国经济正在经历一场历史性的转型,经济发展的驱动模式发生转变,从过去的数量发展进入质量驱动的关键阶段。

过去二十年,中国经济的驱动因素,从城镇化、初级工业化到房地产、土地财政、基建投资、金融加杠杆。

这种债务扩张的规模经济发展模式在过去几年发生转变,不管是房地产,还是地方政府财政和金融,和宏观经济的关系都在逐渐下降。

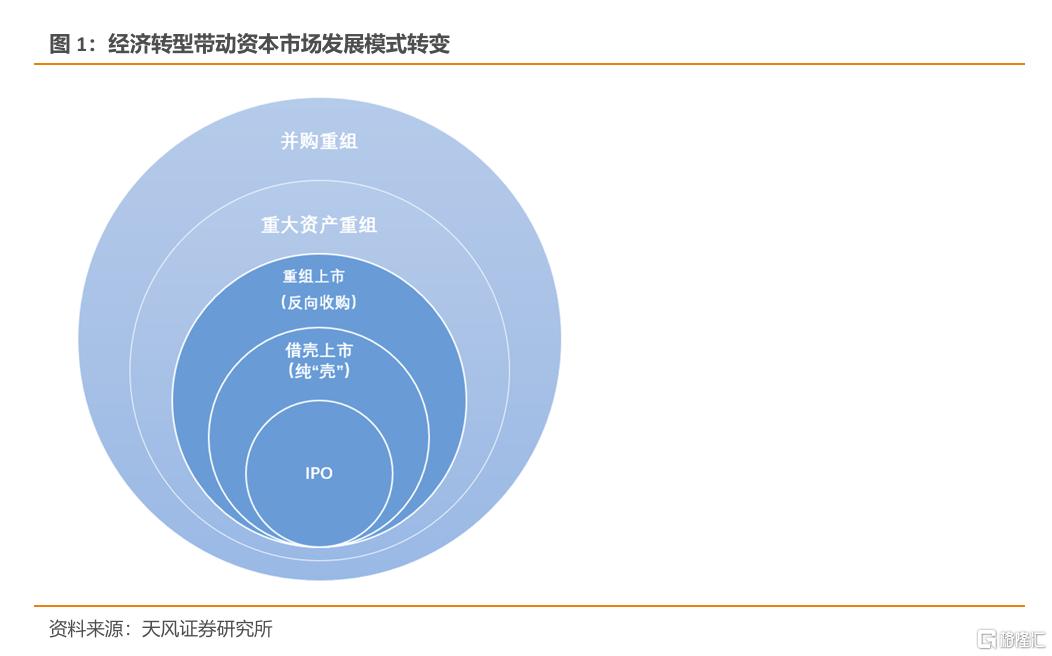

中国经济增长的内生驱动,从数量驱动和规模经济变为质量驱动和存量经济,资本市场发展模式也要相应地发生变化。

资本市场的发展模式正在从改革红利释放、IPO数量上升,逐渐进入到高质量发展阶段。高质量不体现为上市公司数量多少,而是市值做大,竞争力做强。

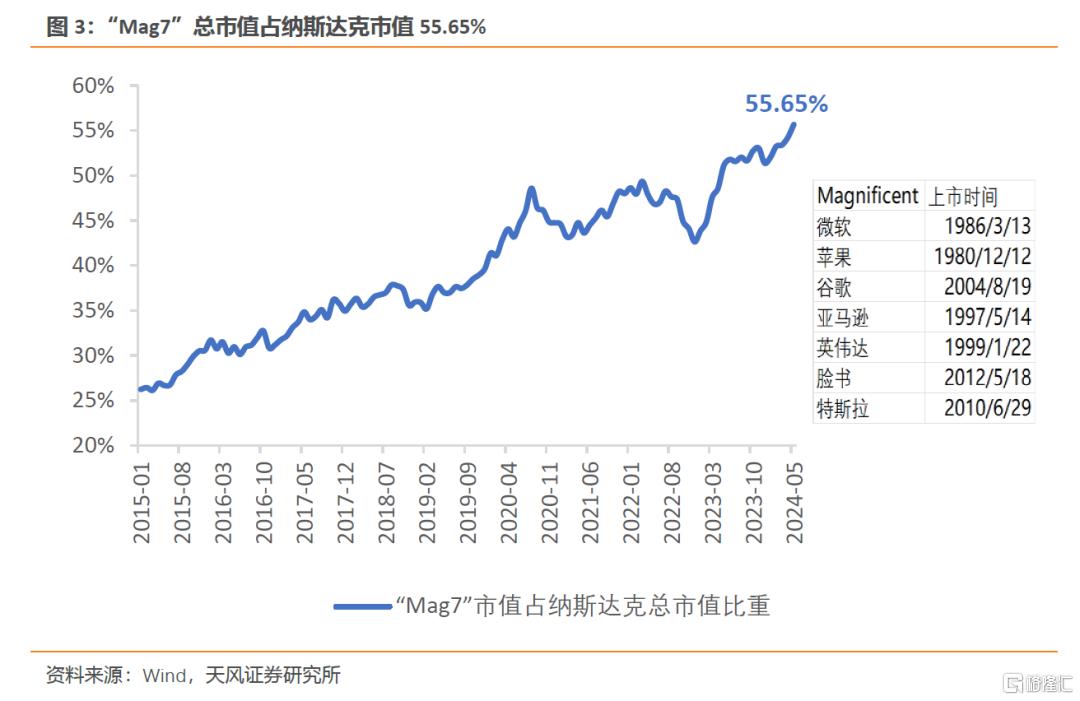

中国资本市场的发展轨迹,常以美国资本市场的发展历程作为参照。美股(纳斯达克和纽交所)的上市公司数量在1996年达到峰值,之后长期下降,但是上市公司的数量停止增长,并不妨碍美股的总市值不断增长。

最能代表美国竞争力的企业,大部分都在10年以前甚至20年以前就完成了IPO。比如占纳斯达克一半市值的“Mag7”(微软、苹果、谷歌、亚马逊、英伟达、Meta、特斯拉)当中,年龄最小的Meta也已经上市了十年以上。

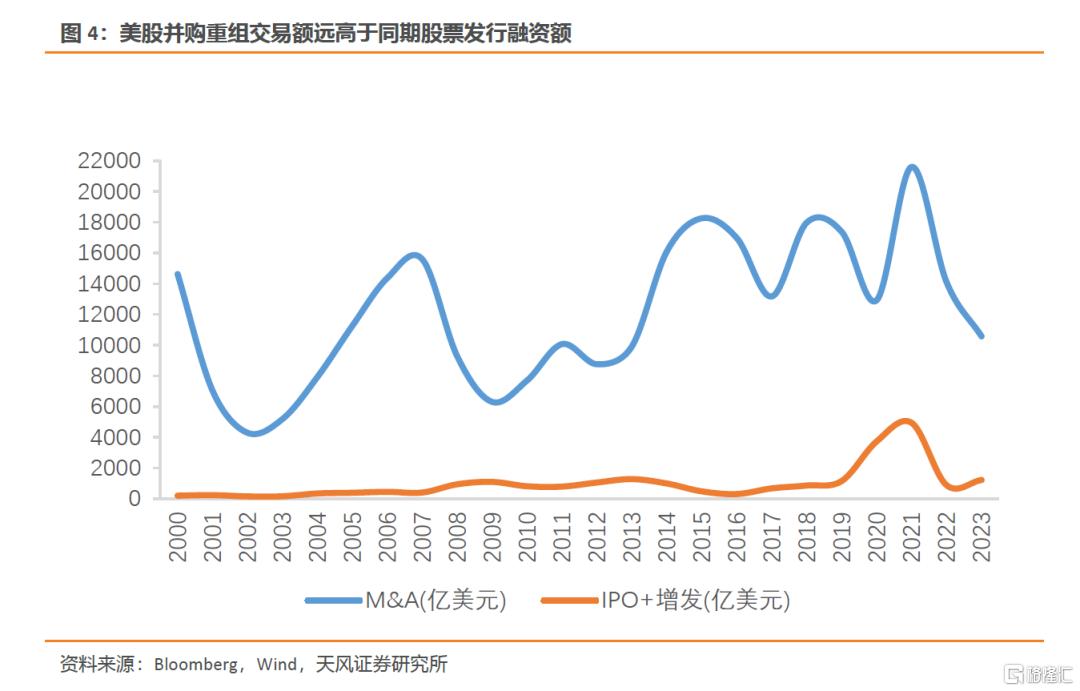

虽然上市公司的数量增长放缓,但是市值在不断变大,核心原因之一是企业依靠并购重组做大做强。

美股市场的并购重组交易非常活跃,2023年美股并购重组交易额加起来是同期股票发行融资(包括IPO、普通股、优先股再融资)的8.7倍,两者完全不是一个数量级。

美国最有竞争力的企业能够在过去二十年保持基业长青,很大程度上是通过并购重组,不断获得先进生产力,保持成长性。

即使企业身处于竞争格局稳定的赛道,也要通过并购重组来找到属于自己的先进生产力。

比如,消费品公司的核心是渠道,可口可乐、百事可乐、联合利华这些超级渠道长期通过收购品牌保持对外扩张,让品牌不断有新鲜感和竞争力。

在刚刚结束的陆家嘴论坛上,证监会主席吴清提出“科创板八条”,支持科创板上市公司开展产业链并购。

今天的中国经济到了关键的转折期,有望出现历史性的并购机遇,我们认为未来有四类并购投资趋势值得重视。

趋势一:制造类企业的出海并购

过去依靠国内市场,中国企业获得了丰厚的业绩,然而随着市场竞争的加剧和需求增长的放缓,企业面临着日益严峻的挑战;为了适应这一变化,中国企业主动“走出去”。

在海外建厂,将管理经验、成本优势、先进技术和高效率运营模式带向国际市场,主动配置全球资源,提升竞争力,获得新的成长性,实现更高的盈利能力和市场份额,这是中国企业新的全球化过程。

出海不等于出口,出口是把货卖出去,出海是人出去,将企业的运营、管理和文化带向全球,通过在海外建立生产基地、研发中心或运营机构,实现本土化经营,深入参与到当地市场的发展之中,提升品牌在全球市场的影响力和竞争力。

中国制造所发生的演化,是从Made in China,到Made by China,再到Made by Chinese。

近期,欧盟拟对中国新能源汽车额外加征关税,其中上汽集团被征收了38.1%的关税,面对这一贸易壁垒,上汽集团反而以“38.1”为概念开发了一系列周边产品,从中能看到的是中国企业面对当前外部环境所表现出的自信,自信源于制造业的优势。

在汽车领域,中国企业已经在通过跨国并购的方式深入国际市场,加速品牌国际化。中国汽车产业发展初期用“市场换技术”引入了合资模式,未来会有更多中国车企走出去,与外国品牌建立合资企业,在当地投资建厂生产和销售以中国技术为核心的合资品牌汽车。

例如,吉利收购了沃尔沃、伦敦电动汽车(LEVC)以及宝腾的部分股份,又与梅赛德斯-奔驰合资了smart,相同的吉利汽车技术在不同地区可以变为不同品牌销售,比如在马来西亚可以是宝腾,在欧美可以是沃尔沃,在英国可以是LEVC。

2009年中国成为世界第一大汽车产销国,2023年成为了世界第一大汽车出口国,但如果看汽车品牌,中国还只是世界第三。2023年中国汽车品牌售出了1340万辆汽车,日本和欧盟品牌售出了2279万辆和1950万辆。

中国要成为世界第一大汽车品牌国,全球化投资、合资、生产是重要的步骤,中国制造出海必然会创造出很多并购投资的机会。

通过收购当地品牌,中国企业可以快速获得当地市场的品牌认知度和消费者信任,同时利用现有的生产设施和销售网络,降低进入新市场的成本和风险。

趋势二:科技类企业并购小型科技企业

今天对于大型科技企业而言,既是最好的时代,也是最差的时代。

最好的时代是因为大型科技企业的融资依赖度比小企业低,又具有成熟商业模式和稳定的盈利能力,现金流健康稳定。

而小型科技企业更依赖杠杆融资,对高利率更敏感,同时又面临更高的不确定性,一旦资本成本上升,PEVC首先降低对小公司的投资。

然而这并不意味着小企业没有价值,在半导体、新材料、创新药、人工智能等领域,产品和技术的突破需要多年积累,大多数小型企业虽然不适合IPO,但可能成为行业的颠覆者。

今天对大型科技企业来说也是最差的时代,由于其庞大的规模和过去的成功惯性,可能在转型和适应新技术方面面临更大的挑战,“船大难掉头”,一旦未能跟上技术变革的步伐,可能就会迅速被颠覆。

在科技快速发展的时代,大型科技企业往往通过并购小型创新企业来实现自身的转型升级,这种策略可以帮助它们快速获得新技术和市场份额,同时促进创新和维持竞争力。

以微软对OpenAI的投资为例,OpenAI在2019年经历了一系列挑战和动荡,微软不仅提供超过130亿美元的资金支持,更重要的是提供云计算平台Azure的强大算力资源,不仅帮助OpenAI渡过了难关,也让微软在AI竞赛凭借OpenAI暂时领先Google等竞争对手。

趋势三:周期类企业横向并购

过去在周期性行业里,市场经常出现“快鱼吃慢鱼”的现象。随着经济转型和增长放缓,通过加杠杆来实现弯道超车的时代结束,我们正在进入“慢鱼吃快鱼”的阶段。

去年以来,北京的土拍市场上开始出现一些名不见经传或过去几年鲜少现身土拍市场的房企拿地,这些房企过去发展较慢的原因是控制财务杠杆,保持现金流健康。正因为此,他们现在可以回归市场,以较低的成本收购当年高位拿地的房企资产。

这个现象过去在钢铁、煤炭领域出现过,将来在金融和地产领域还会重复出现。

趋势四:消费类企业纵向并购

过去的消费升级,很大程度上依赖财富效应加杠杆的消费主体;今天,大众消费者正成为主要消费群体,他们不依赖加杠杆或财富效应来拉动消费,能满足大众消费者需求的企业,有望获得更大的市场份额。

在当前的市场环境下,消费趋势不再遵循单一的变化,而是呈现出一种“赢者通吃”的局面。企业在不同市场层级之间进行策略性的下沉或渗透,一二线城市的品牌可以下沉到三四线城市,三四线城市的品牌也可以通过创新和差异化策略渗透到一二线城市。

一些知名的消费品牌并不是从更发达的一二线城市起家,反而是从三四线城市做出了名气,比如胖东来、蜜雪冰城,这些品牌之所以能够成功,是因为他们对准了中国消费需求的最大公约数。

大众消费是中国消费品牌还具有成长性的领域,也是未来可能产生大量并购投资机会的地方。

风险提示

经济运行不及预期,并购重组政策落地不及预期,海外地缘政治风险

注:本文来自天风证券发布的证券研究报告 《并购的四个新趋势》,分析师 宋雪涛 SAC执业证书编号:S1110517090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。