下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

未 来 策 略 展 望

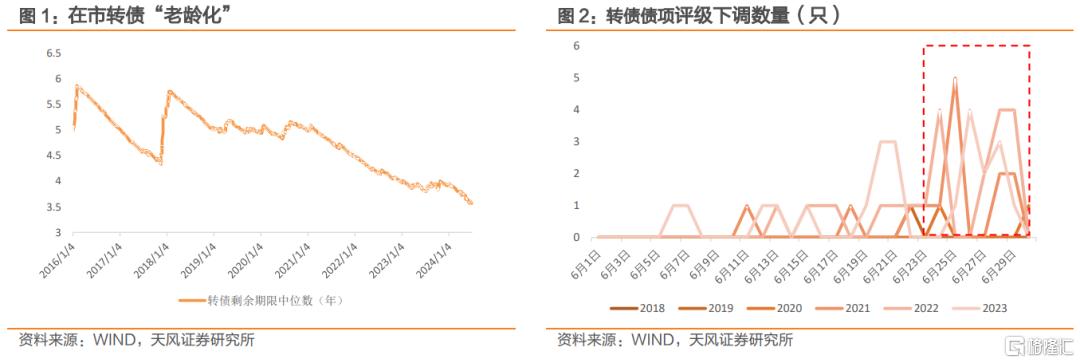

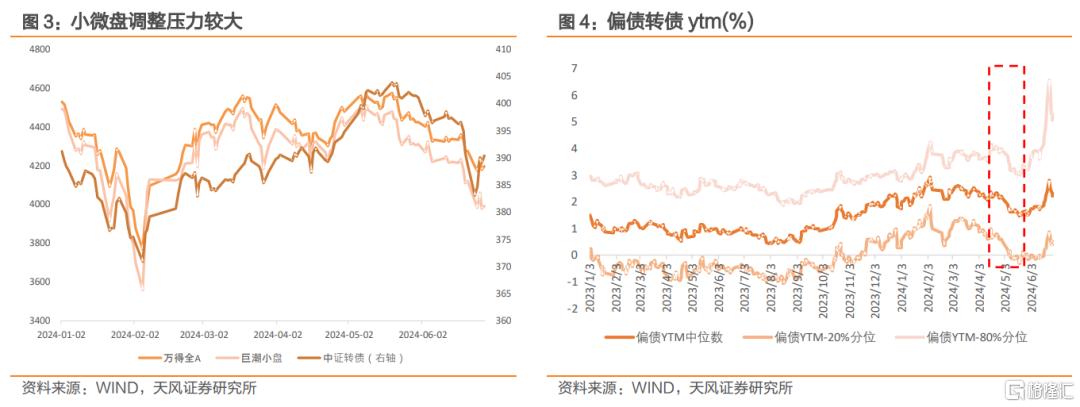

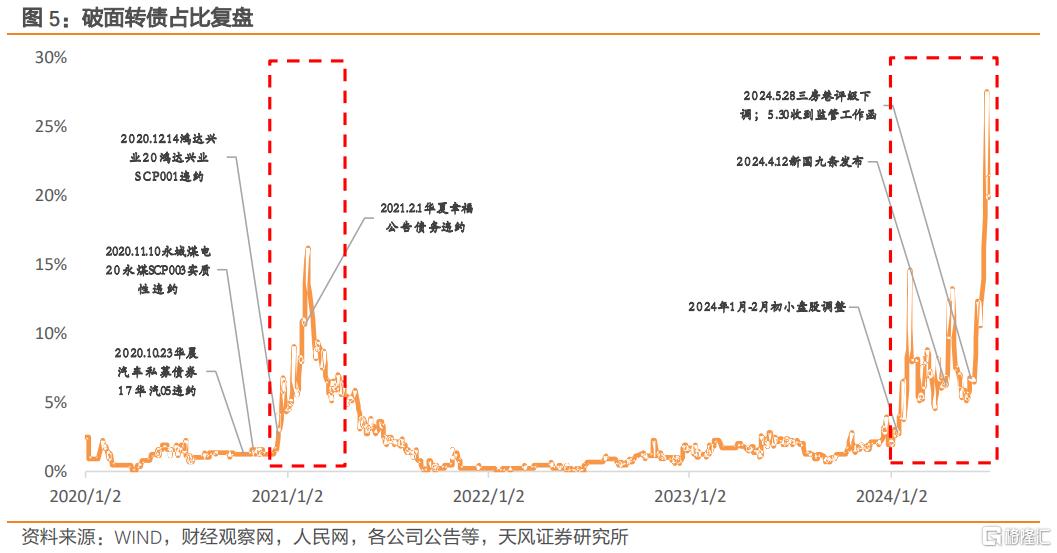

在近期市场风险演绎下,本周一转债市场跌破债底转债数量高达148只,占比27.66%,为转债市场历史新高。对此我们认为:(1)目前在市转债“老龄化”,信用风险或将成为市场需要重点关注问题,其对低价转债扰动增强,低价转债定价逻辑或已变化;(2)往年6月最后一周是评级调整高峰,2024年评级调整压力较往年更强,市场对评级调整敏感性较高;(3)年前小微盘调整,4月12日新国九条公布,部分企业尤其中小市值企业退市风险或增加,转债受小微盘调整压力较大;(4)近期部分公司或面临减资清偿、回售压力,引发市场对债底的担忧;(5)5月增量资金入场青睐高ytm策略,低价偏债ytm较高呈现明显修复,近期低价在市场风险规避情绪以及季末压力下,或有一定流动性负反馈。

复盘历史表现,2021年1月同样出现大量转债跌破债底的情形,彼时信用风险频发,2020年11月10日永城煤电20永煤SCP003实质性违约、2020年12月14日鸿达兴业20鸿达兴业SCP001违约、2021年2月1日华夏幸福公告债务违约,信用风险发酵叠加流动性冲击或使得大量低价转债跌破债底。除此之外,2024年1-2月初年前小微盘大幅调整、2024年4月12日新国九条公布均对低价转债扰动较大,破面转债占比分别于2月5日和4月23日升至阶段高峰14.65%和13.33%。

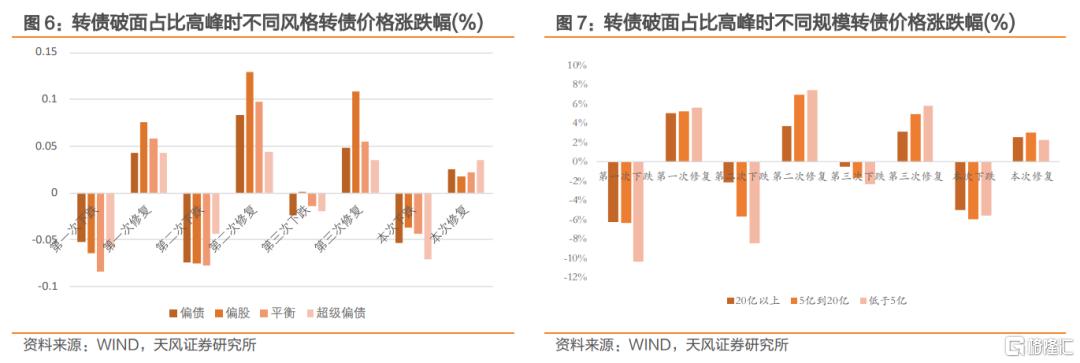

本周二-周五低价转债回调修复,对比前述几次和本次低价转债修复表现,我们发现:(1)过去几次调整中,小规模转债调整波动更大,本次中规模转债调整幅度最大,主要可能系本次信用风险演绎中,山鹰、龙大等多只标的面临回售或清偿压力,市场或对公司能否清偿转债保住债底尤为关注,规模越大公司清偿压力越大,大规模转债中银行占比较高,风险相对较弱,因此中规模转债调整幅度较大,建议关注公司偿债能力较强的低估值标的。(2)偏股转债在前几次修复期涨幅表现均相对较好,本次偏股转债修复相对较弱,后续或仍有修复空间,同时本次评级调整结束后将迎来中报披露期,建议关注二季度业绩较好的偏股低估值标的。

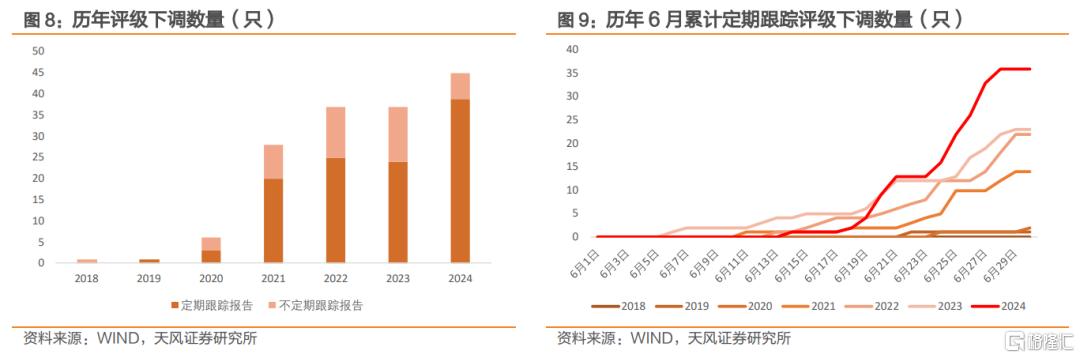

评级风险方面,截至目前定期跟踪债项评级披露进度99.25%,仅芯海、博汇、普利、广汇尚未披露债项评级,后续建议关注不定期跟踪评级调整情况。目前2024年共有45只转债下调评级,较2023年37只转债下调评级数量有所增加,今年6月共36只转债被定期跟踪下调评级,较去年23只增长56.5%,评级调整压力较往年更强。

展望后市,低价转债修复核心或在于增量资金,630后季末压力减弱,在当前资产荒背景下,观望资金或入场博弈,后续转债或震荡回调,但需注意部分公司的减资清偿和回售压力仍在,新国九条后中小市值企业压力较往年更强,低价转债在630前修复过程中已有分化迹象,建议重点关注公司的偿债能力谨慎择券,重视大盘红利如银行转债等安全性较强标的价值。目前定期跟踪评级已基本披露,但经济弱修复背景下,后续仍需关注不定期评级调整情况。同时近期迎来中报披露窗口期,建议关注业绩基本面较好的低估标的。

风险提示:公司评级调整风险;条款博弈风险;减资清偿转债风险;转债价格不及预期风险;地缘政治风险。

1.可 转 债 市 场 点 评

在近期市场风险演绎下,本周一转债市场跌破债底转债数量高达148只,占比27.66%,为转债市场历史新高。对此我们认为:

(1)目前在市转债“老龄化”,信用风险或将成为市场需要重点关注问题,其对低价转债扰动增强,低价转债定价逻辑或已变化;(2)根据往年情况6月最后一周是评级调整高峰,2024年评级调整压力较往年更强,市场对评级调整敏感性较高;(3)年前小微盘调整,4月12日新国九条公布,部分企业尤其中小市值企业退市风险或增加,转债市场受小微盘调整压力较大;(4)近期部分公司或面临减资清偿、回售压力,引发市场对债底价值的担忧;(5)5月增量资金入场青睐高ytm策略,低价偏债ytm较高呈现明显修复,近期低价在市场风险规避情绪以及季末压力下,或有一定流动性负反馈。

复盘历史表现,2021年1月同样出现大量转债跌破债底的情形,彼时信用风险频发,2020年11月10日永城煤电20永煤SCP003实质性违约、2020年12月14日鸿达兴业20鸿达兴业SCP001违约、2021年2月1日华夏幸福公告债务违约,信用风险发酵叠加流动性冲击或使得大量低价转债跌破债底。2021年2月8日,55只转债跌破债底,占比16.32%。除此之外,2024年1-2月初年前小微盘大幅调整、2024年4月12日新国九条公布均对低价转债扰动较大,破面转债占比分别于2月5日和4月23日升至阶段高峰14.65%和13.33%。

本周二-周五转债回调修复,对比前述第一次(2021.1.26-2021.2.5下跌、2021.2.5-2021.2.24修复)、第二次(2024.1.25-2024.2.5下跌、2024.2.5-2024.2.26修复)、第三次(2024.4.11-2024.4.23下跌、2024.4.23-2024.5.9修复)和本次(2024.6.12-2024.6.24下跌、2024.6.24-2024.6.28修复)转债破面占比高峰时的市场修复表现,我们发现:

(1)过去几次调整中,小规模转债(规模低于5亿)调整波动更大,本次中规模(5-20亿)转债调整幅度最大,主要可能系本次信用风险演绎中,山鹰、龙大等多只标的面临回售或清偿压力,市场或对公司能否清偿转债保住债底尤为关注,规模越大公司清偿压力越大,大规模(20亿以上)转债中银行占比较高,风险相对较弱,因此中规模转债调整幅度较大,建议关注公司偿债能力较强的低估值标的。

(2)偏股转债在前几次修复期涨幅表现均相对较好,目前2024.6.24-2024.6.28偏股转债修复相对较弱,后续或仍有修复空间,同时本次评级调整结束后将迎来中报披露期,建议关注二季度业绩较好的偏股低估值标的。

评级风险方面,截至目前已有529只转债披露定期跟踪的债项评级,披露进度99.25%,仅芯海、博汇、普利、广汇尚未披露债项评级,虽然2023 年 10月中证协规定,存续期超过一年的转债,跟踪机构每年在受评人年报披露后 3 个月内至少出具一次定期跟踪报告,评级博弈期较往常延后一个月,但实际跟踪债项评级节奏并未受到太大影响,后续建议关注不定期跟踪评级调整情况。目前2024年共有45只转债下调评级(截至2024年6月30日定期跟踪下调39只,不定期6只),较2023年37只转债下调评级数量(24只定期,13只不定期)有所增加,今年6月共36只转债被定期跟踪下调评级,较去年23只增长56.5%,评级调整压力较往年更强。

展望后市,低价转债修复核心或在于增量资金,目前定期跟踪评级已基本披露,但经济弱修复背景下,后续仍需关注不定期评级调整情况,630后季末压力减弱,在当前资产荒背景下,观望资金或入场博弈,后续转债或震荡回调,但需注意部分公司的减资清偿和回售压力仍在,新国九条后中小市值企业压力较往年更强,低价转债在630前修复过程中已有分化迹象,建议重点关注公司的偿债能力谨慎择券,重视大盘红利如银行转债等安全性较强标的价值。同时近期迎来中报披露窗口期,建议关注业绩基本面较好的低估标的。

2.市场一周走势

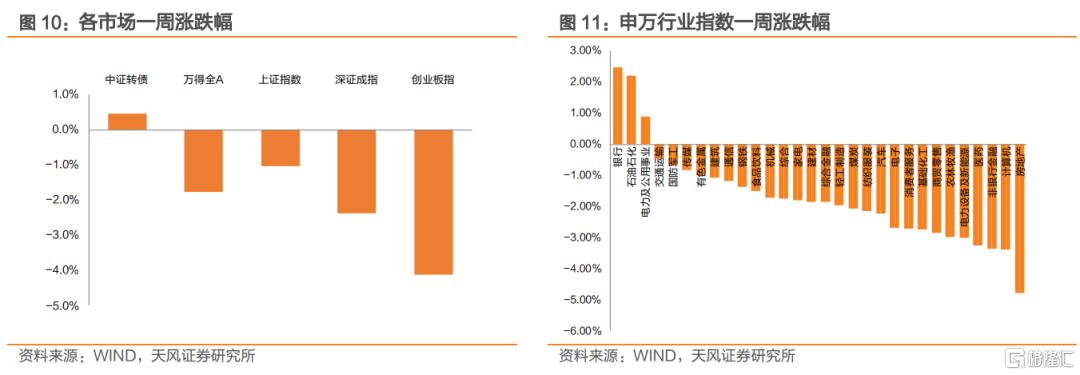

截至周五收盘,上证指数收于2967.40点,一周上涨-1.03%;中证转债收于390.52点,一周上涨0.46%。从股市行业表现情况看,涨幅前三为银行(2.48%)、石油化工(2.21%)和电力及公用事业(0.88%),跌幅前三为房地产(-4.80%)、计算机(-3.40%)和非银(-3.36%)。

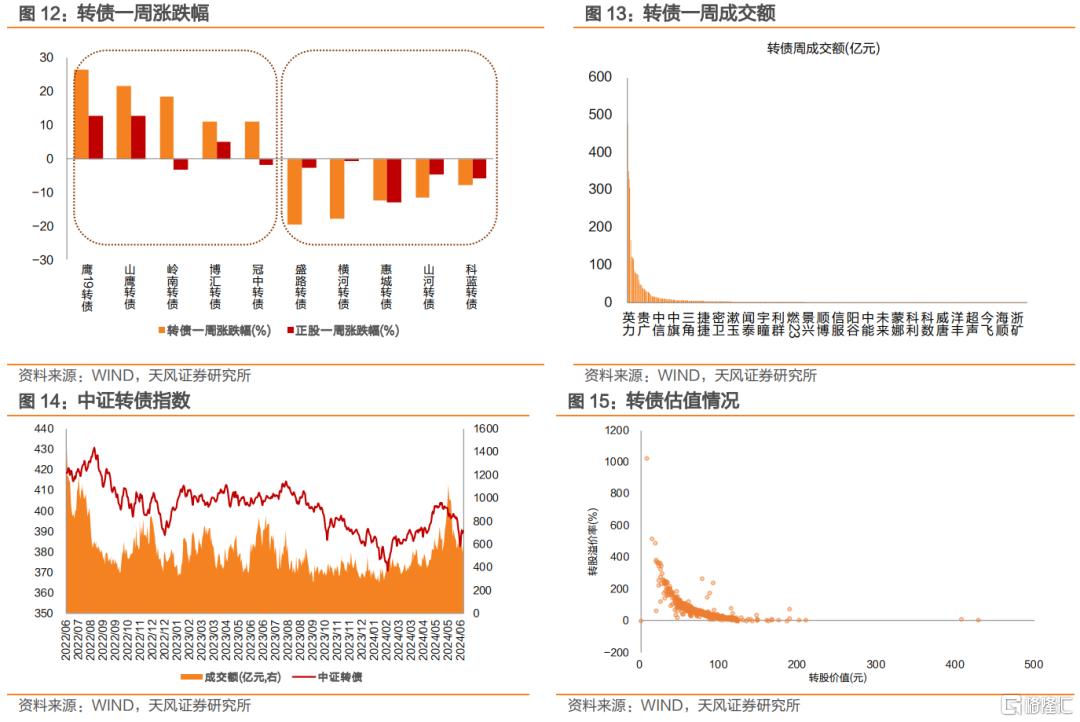

本周无转债上市。两市合计313只转债上涨,占比59%,涨跌幅居前五的为鹰19转债(26.66%)、山鹰转债(21.79%)、岭南转债(18.45%)、博汇转债(11.25%)、冠中转债(11.24%),涨跌幅居后五的为盛路转债(-19.51%)、横河转债(-17.88%)、惠城转债(-12.44%)、山河转债(-11.61%)、科蓝转债(-7.82%);从相对估值的角度来看,419只转债转股溢价率抬升,占比79%,估值变动居前五的为东时转债(113.90%)、海优转债(91.39%)、隆22转债(42.25%)、晶澳转债(41.69%)、天23转债(36.74%),估值变动居后五的为美锦转债(-145.14%)、西子转债(-72.54%)、横河转债(-71.27%)、科顺转债(-58.01%)、盛路转债(-52.48%)。

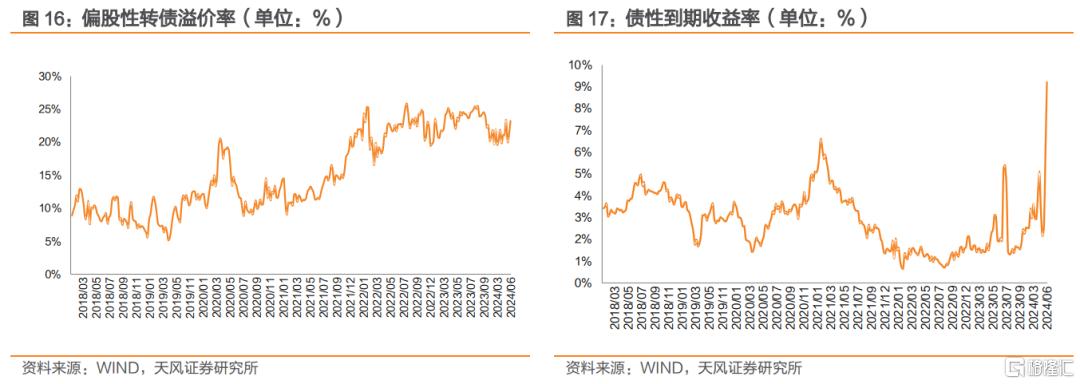

本周估值变动情况:本周偏股型转债转股溢价率减少1.93个百分点至21.37%,偏债型转债到期收率增长1.05个百分点至10.26%。

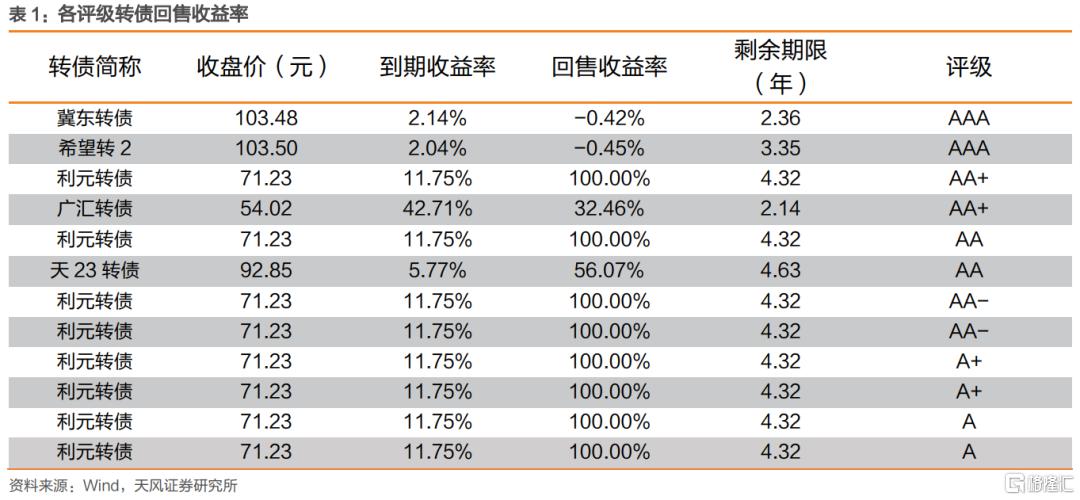

本周各评级可转债按回售收益率排行的情况如下

3.重 要 股 东 减 持 情 况

本周发布转债减持公告的公司:中旗、博俊、拓斯、立高。

4.转 债 发 行 进 展

一级市场审批节奏较慢,路维光电(7.37亿元)、华达新材(9.00)股东大会通过,万凯新材(27.00)、奥锐特(8.12)证监会核准。

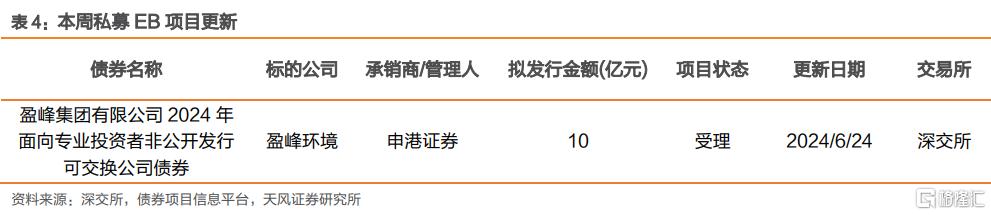

5.私 募 EB 项 目 更 新

本周私募EB项目进度:

注:本文来自天风证券证券研究报告:《低价转债修复如何?》,分析师:孙彬彬 SAC 执业证书编号:S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。