下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

最近两天泸州老窖和五粮液分别召开了股东大户,在股东大会上透露出来的信息不少。

如果对白酒板块比较感兴趣,那么这两次股东大会的内容我觉得是了解当前国内白酒行业一些信息的重要方式。

一、泸州老窖部分

白酒行业也是周期性行业,当前正经历十年一遇的周期。

对于老窖而言,长期发展排在第一位,不会为了短期的经营目标而向下游压货。压货容易引起价盘的不稳定,甚至崩盘,如果崩盘,五年之内都翻不回来。

老窖会在良性发展的基础上,能跑多快就跑多快,尽力把市场做好。

当前遇上了周期,所以心态要保持好。如果白酒的几个龙头企业都讲困难的话,那么其他企业就很难活下去了。

老窖的林锋总认为:原来消费的特点是“价格高就是好东西”,未来是消费者认为我喜欢。同时我喜欢的东西就是有品位的东西,这可能很重要。如果从这个角度讲,下一步的高端酒是高品位、高噱头,能让人产生快乐。

白酒的周期每十年会调整一次,而且往往是在4和5之间出现转折。

因为我国上一轮人口最高峰是在1964年至1976年,而今年退休的是1964年的男同胞和1974年的女同胞,属于短缺经济时代的60后,相比之下,进入劳动力范围的事属于富裕经济时代的00后。

所以从两种思想出发,每十年的营销战略都应该做相应的调整,因为必须适应消费者,他们喜欢才是最重要的。

关于分红的问题老窖一直以来坚持高分红,但继续高分红的话,还是需要根据实际情况来。

老窖的林锋总,最近一段时间把全国的市场跑完了,其中有一半的市场是其自己开车去的。在白酒行业里,名烟名酒店是老窖的主要售卖场所。

去年华南和华东每个烟酒店大概条码是200多个,今年这个数字变成了50左右,烟酒店正在向名酒集中,向大单品集中。

原因是即便这些大单品的价格波动很大,特别是去年下半年开始,价格波动开始加大,但再怎么波动总比别的产品卖不动要好。所以白酒行业里面的前五,都还是挺强的。

关于最近股价回调和对明年的预期,老窖的林锋总是这样答复的:

作为消费品行业,是具有周期性的。一般情况下,老窖的所有数据指标是之后于国家大盘半年的。国家调整后半年,是整个行业调整,相比之下老窖能忍的时间比较长,但是忍的时间也不是太长,最多比别人多忍一年。

所以,如果市场好,老窖的速度也会比别人快,市场不好老窖的速度会比别人慢一点。但是如果长期其他环境不好,老窖也很难独善其身。

过去,38度的国窖1573确实卖的不错,主要是因为90后和00后和度数酒不像以前那样。以前的人喜欢喝高度数酒,不喜欢喝中度和低度酒,特别是低度酒。

其实纯粮固态白酒越做低度酒需要的水平应该是越高,质量越好的。在这方面,老窖有自己的秘方。过去十年38度酒的体量比较小,大概占比是15%,但现在基本是对半开。

库存,包括经销商库存、终端库存以及消费者库存。老窖的经销商库存不是很健康,但是后两者的库存比较好。

对于茅台,这些年具有一定的金融属性,所以在消费端堆了比较多的货。

二、五粮液部分

相比老窖而言,五粮液股东大会上透露的信息,在中短期要乐观不少。在股东大会上,五粮液留给投资者提问的时间比较短。

曾丛钦总表示:投资者没必要太担心今年的增速,终端和消费者的扫码量均在快速增长,终端累计扫码进货增长35%,消费者开瓶扫码增长78%。

同时五粮液的管理层认为:年轻人还是会喝白酒的,但酒厂和社会氛围的引导非常重要。

当前,经济复苏不及预期,甚至有消费降级的苗头。然而,五粮液一天开瓶是20万瓶,需要总体比较强劲。

经济上行是大趋势,因为大家还是想过好日子,喝点好酒。虽然现在面对的困境是价格起不来,但普五的批发价一直在945元左右波动。

高端白酒的需求还在,但确实有些不太好的市场现象,所以也很难说是消费升级还是消费降级。

领一个趋势是,消费者开始喝老酒,比如存放了3-4年的老酒。从目前的人口结果来看,中国还有几百万户高净值人群。

近些年增加了不少的货币,但这些钱不会一直在银行放着,未来可能转化为消费需求。

五粮液未来会维持稳健增长的节奏,从市场、上家和产品多维度的出发,找到五粮液的优势,保持双位数增长。

在当前的经济环境下,虽然高速增长已经不现实,但五粮液会持续推动分红的增长。

三、个人思考

继茅台控量挺价后,老窖在6月28号发布的《关于停止接收国窖38度经典装订单及货物发放通知》称:经公司研究决定,即日起停止接收国窖38度经典装订单及货物发运。

这都在侧面说明了当前的白酒行业面临了一些问题。

五粮液的股东大会透露的信息,相比老窖的要乐观,我觉得主要是这几年和五粮液主动去库存有关系。

国内的白酒上市企业,基本都是国企,在面对当下的大周期变化时,大概率会联手控量稳价,因为能稳住品牌的总体格局,更符合行业的总体利益。

光伏、新能源等民企较多、同质化比较严重的行业,这些行业在面临产能过剩时的措施基本上就是继续扩产。通过降低毛利率,甚至短期的亏损来卷死行业内的其他企业,以此来抢占市场份额。

如果说这波白酒企业的股价下跌是杀估值,那么后续可能还会存在杀业绩的一波,因为这是控量保价带来的后遗症。

结合当下的大环境来看,白酒整个行业短期内出现反转是比较难的。如果看好白酒行业,可以考虑慢慢加。

如果哪天飞天茅台的批发价都没稳住,那么五粮液、老窖也会遭殃,更别提其他的白酒企业了。

明天有一只创业板新股可申购-乔锋智能:如果满分是5分的话,我会给3.8分。我选择顶格参与。

乔锋智能,是一家从事数控机床研发、生产及销售的企业。

其主要产品包含立式加工中心、龙门加工中心、卧式加工中心等品类的80多种中高档机型。广泛应用于通用设备、消费电子、汽摩配件、模具、工程机械、军工、能源、医疗器械、航空航天、5G 通讯等行业。

立式加工中心包括高速钻攻加工中心、高速型线轨立式加工中心、重型线轨立式加工中心等多个机型。定位精度可达到0.005mm(仅头发直径1/10),进给速度可达48 米/分钟,能覆盖主流市场需求。

龙门加工中心包括定柱式龙门加工中心、定梁高速龙门加工中心等机型。主要适用于大型零部件精密加工,能完成钻、镗、铣、扩、铰、攻丝等多道加工工序。

卧式加工中心包括定柱式高速卧式加工中心、动柱式卧式加工中心等多个机型。主要应用于各类零部件侧面的多角度加工,定位精度可达到0.012mm,进给速度可达36 米/每分钟,能完成钻、镗、铣、扩、铰、攻丝等多道加工工序。

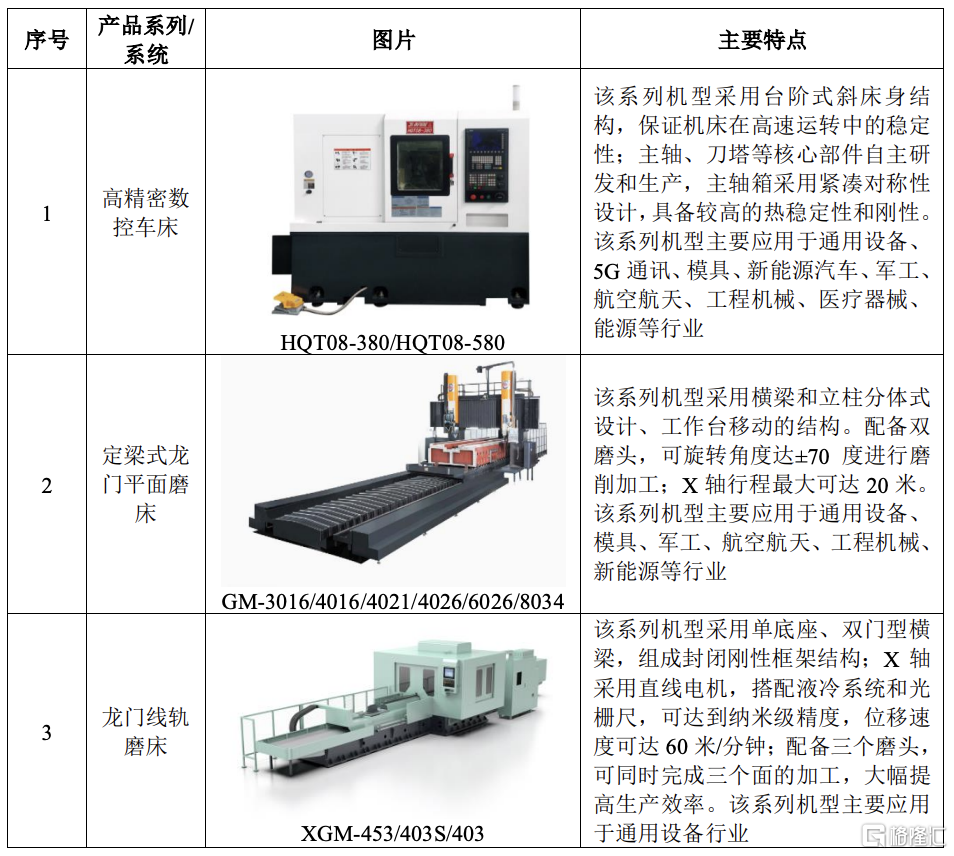

其他机床包括高精密数控车床、龙门平面磨床、龙门线轨磨床等机型,车床可满足圆柱、圆弧、各种螺纹、槽、蜗杆等复杂工件的加工需求;磨床主要应用于工程机械、汽车等行业大型零部件的磨削加工。

从其营收结构来看,立式加工中心是其营收的主要来源,占其总营收的80%左右。其次是龙门加工中心,占其总营收的11%左右。

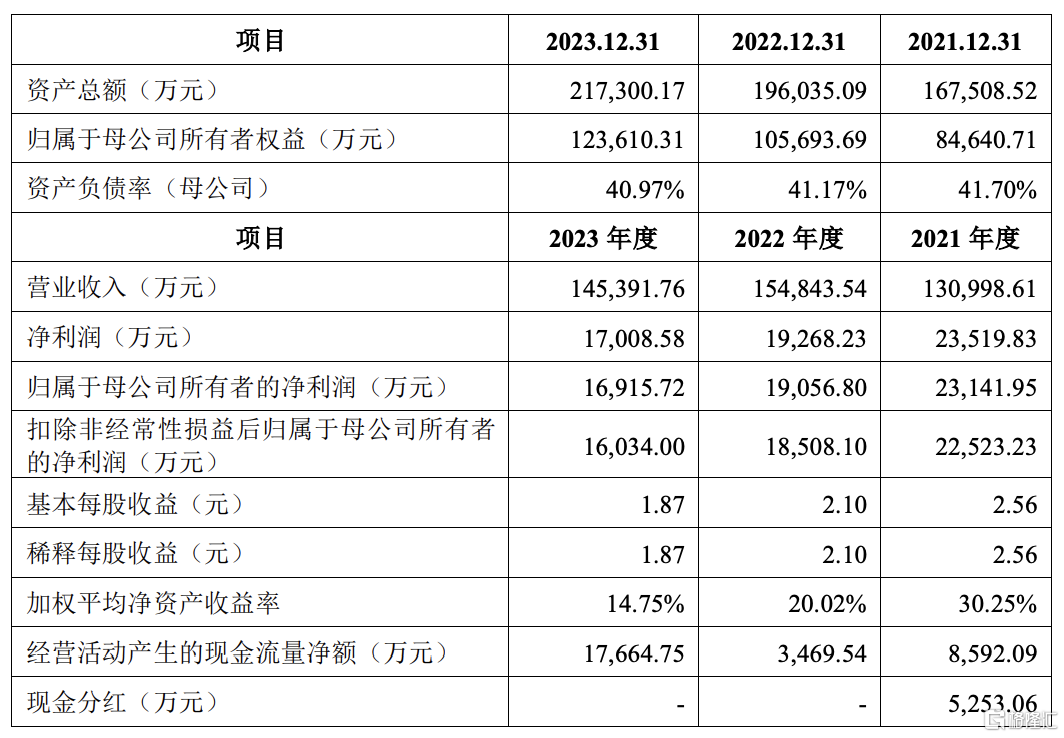

近三年营收分别为13.31亿、15.48亿以及14.54亿,近三年归母净利润分别为2.31亿、1.91亿以及1.69亿。

2024年一季度营收为3.68亿,同比增长5.12%,归母净利润为0.51亿,同比增长31.66%。

2024年上半年营收预估为7.78亿至8.53亿,同比增长2.37%至12.25%;归母净利润预估为10.4亿至1.13亿,同比增长16.23%至26.37%。

本次发行股价为26.50元,发行市盈率为19.96,滚动市盈率为13.22,行业市盈率为27.10。与同行业的海天精工、纽威数控相比,其估值偏低。

乔锋智能能发行价不高,估值偏低,当前的业绩还可以。公开发行市值为8个亿,规模总体较大。具有新型工业化、工业母机概念。

如果满分是5分的话,个人会给3.8分。

PS.

明天港股休市,美元债lof无法开黑车;标普信息科技lof的溢价在5%以上,我会继续1拖7,否则1拖6,而印度基金lof我会选择继续1拖6。