下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月27日,2024格隆汇金格奖——ESG卓越企业及机构评选榜盛大揭幕。其中,四环医药凭借其在医药及医美领域的创新能力,荣获“格隆汇金格奖—ESG创新实践卓越企业”。

当日,由格隆汇打造的“格隆汇·中期策略峰会·2024”也同步在深圳举行。众多优质上市公司高管,与投资者进行面对面沟通,共同探讨行业趋势与投资机遇。

在全球经济一体化和可持续发展的大潮中,ESG标准已成为衡量企业社会责任和长期价值的重要尺度。四环医药以“医美+创新药”的双轮驱动战略,通过聚焦医美、心脑血管、消化系统、抗感染、肿瘤、精神神经及糖尿病等高增长治疗领域,充分展现了公司在社会责任与可持续发展方面的卓越表现。

活动当天,四环医药与投资者进行了深入的交流与分享。为了帮助投资者更深入地了解上市公司,精准捕捉未来创新药及医美行业的投资机会,笔者整理了这次四环医药路演的演讲,投资者或许能在其中找到答案。

步入精细化运营3.0时代,医美业务高速增长

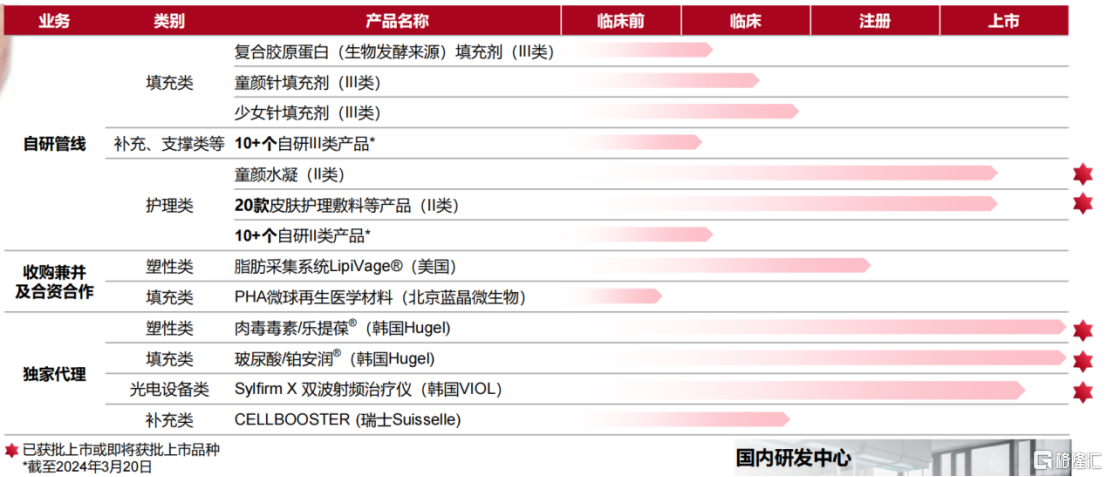

先来看到医美板块,四环医药旗下的渼颜空间以其独特的"自研+BD"商业模式,成功地构建了一个涵盖“填充+塑性+支撑+补充+光电设备”的医美全生命周期产品组合。这种策略既体现出公司对创新的重视,也展示了其对市场需求的深刻理解。

具体到产品管线上,公司拥有超过40款自研加独家代理的产品,包括10余款械三类和20余款械二类自研产品,覆盖了从填充类到皮肤管理类的多个细分市场。这种多元化的产品组合不仅满足了不同消费者的需求,也为爱美人士提供了一站式的医美解决方案,从而在市场上建立了强大的竞争优势。

可以看到,2023年公司医美业务收入达到了4.5亿元人民币,同比增长200%。分部盈利更是达到了0.9亿元人民币,同比增长2450%。这一显著的增长不仅反映出公司产品的强大吸引力,也表明了其在医美市场的领导地位。收入占比从6.9%上升至24.2%的大幅提升,预示着医美业务已经成为四环医药业绩增长的主要驱动力。

这样的成绩并非偶然,而是四环医药营销策略升级的必然结果,公司已正式迈入精细化运营3.0时代。

这不仅提高了运营效率,也加强了市场竞争力。通过精细化管理,四环医药能够更精准地把握市场脉搏,更有效地满足消费者的多元医美需求,从而在激烈的市场竞争中脱颖而出。

一方面,公司通过多场次、多样化市场活动赋能机构客户,提供优质、高效的服务和解决方案,助力机构提升综合服务能力、促进产品销量提升。另一方面,渼颜空间坚持“医学本质”的宗旨,通过与行业KOL的对话与联合,从学术角度展示产品差异化价值,打造医美行业标杆。

资料显示,四环医药的直营+代理商销售团队规模超过500人,由来自艾尔建、高德美、强生等国内外领先医药及医美公司的资深营销和培训专家组成,均在业内拥有超过10年的经验。另外还与20多家代理商合作,相互协同形成了强大的销售管理网络。截至2024年5月31日,公司累计覆盖超350个城市,医疗美容机构累计覆盖超过5,000家,其中头部500医疗美容机构的覆盖率高达100%。

与此同时,公司在年内特别加强了直营销售团队对医疗美容机构的服务能力,全面推进与头部医美集团及医美区域龙头医院的深度合作。公司与59家医美连锁集团和40家区域核心单体大机构,总共680家大中型医美医院及连锁建立了战略合作关系,打造了更紧密的合作关系,为医美机构提供了更全面、长期的营销服务。

打造高临床价值、高竞争力创新药,从研发迈向商业化

在创新药领域,四环医药以创新为驱动力,通过设立轩竹生物和惠升生物两大平台,已经成功实现了从研发到商业化的迈进。

这两家子公司不仅推动了四环医药向Bio-pharma的转型,而且通过不断的创新研发,多个自研创新产品正陆续获批上市,为公司带来了业绩增长的新动力,增强了其在市场中的竞争力。

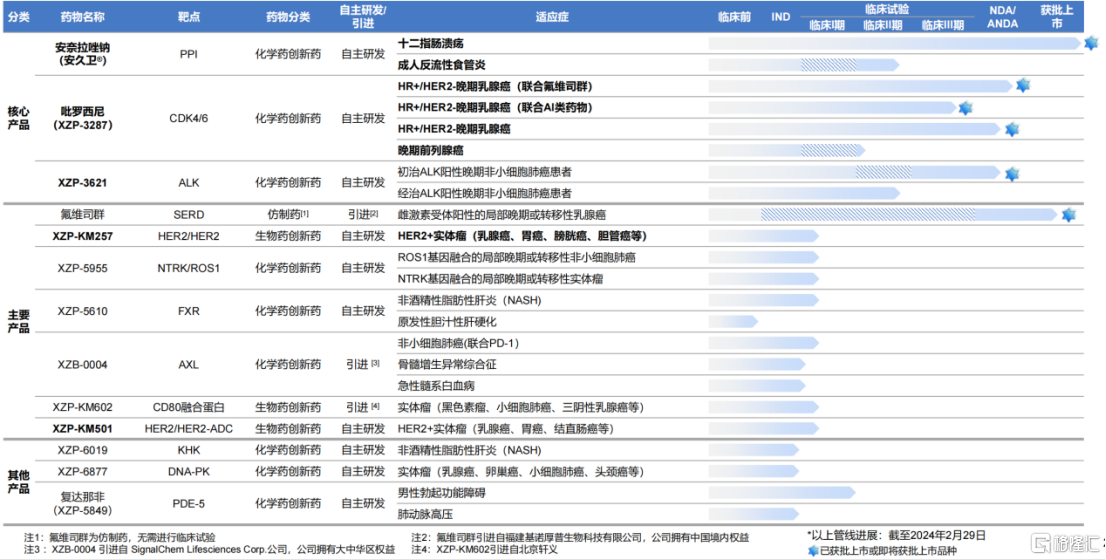

首先看到轩竹生物,作为国内乳腺癌赛道布局最全面的公司之一,其在小分子和大分子领域同时具备全面创新药自主研发能力,专注于消化、肿瘤、NASH等治疗领域。

目前公司已打造出来一条拥有超25款产品的创新管线,不仅在创新性上独树一帜,更具有巨大的市场潜力。

例如,重点产品安奈拉唑钠肠溶片(安久卫®)是国内首个完全自研的质子泵抑制剂(PPI),并已纳入国家医保目录。据相关数据统计,2023年上半年的等级医院与零售市场中,有4款PPI产品销售额超过10亿元人民币,有着非常可观的市场空间。其中特别是PPI创新药艾普拉唑销售,以17.26亿元人民币的销售额位居榜首。

另一款用于HR+/HER2-晚期乳腺癌、晚期前列腺癌的吡罗西尼(CDK4/6抑制剂)是一款潜在BIC产品。作为国内首个且唯一单药末线对HR+/HER2-晚期乳腺癌患者有效的产品,其NDA申请已获NMPA受理,预计上市后将有效填补市场空白,成为国内乳腺癌治疗的重要选择。市场预测,2023年全球CDK4/6市场的规模预计将超过百亿美元,而中国市场的增长潜力更是不容小觑,预计到2030年将增至超过人民币200亿元。

而惠升生物则在糖尿病及并发症治疗领域展现出了其领导地位。

当前,公司拥有近40款产品,实现了对二代、三代以及新型胰岛素的全面覆盖,致力于成为糖尿病患者全病程管理的领先平台。

其中,脯氨酸加格列净片(惠优静®)作为国产第二个获批上市的SGLT-2抑制剂1类创新药,其市场表现备受期待;旗下德谷胰岛素系列产品处于NDA审评阶段,研发进展领跑行业,预示着公司在糖尿病治疗领域的领先地位。

尤为值得一提的是,在减肥概念日益受到重视的当下,惠升生物也在积极推进司美格鲁肽注射液和司美格鲁肽片的临床进展,其中司美格鲁肽注射液处于临床III期阶段,司美格鲁肽片处于早研阶段。

从市场前景来看,2023年,诺和诺德的司美格鲁肽全球销售额约212亿美元,同比增长94.5%,并且该类产品还具有拓展至2型糖尿病适应症以外的潜力,如扩张到减重、心血管疾病、糖尿病合并慢性肾脏病等领域,随着其适应症的拓展,预计未来市场空间将进一步扩大。

在手现金大于市值,估值提升空间十足

回到投资逻辑上来分析,截至2023年底,四环医药的现金加理财产品、定期存款等共计人民币46.1亿元人民币。而富途牛牛数据显示,截至7月1日,公司总市值仅约为45亿元人民币,低于在手现金,显然处于被低估的状态。

在笔者看来,随着四环医药“医美+创新药”的双轮驱动战略加速推进,有望帮助公司在资本市场上展现出更加强劲的竞争力和吸引力。相信市场也将逐步深化对公司的认识,给出自己的判断,最终反映到其资本市场的表现上。

Q&A

Q1:司美格鲁肽减肥概念一直非常火热,看到四环也在这方面有所布局正准备进入临床阶段,公司认为这一市场空间有多大?公司的司美格鲁肽注射液若顺利上市能不能抢占到一定市场份额?

A1:司美格鲁肽作为市场热点,具有巨大的市场空间。2023年原研司美格鲁肽在全球销售额达200多亿美元,同比增长94.5%。中国肥胖人群和以瘦为美的消费理念将推动需求增长。

公司预计在研的司美格鲁肽产品在2026年完成上市申请,凭借20多年的销售能力,以及现有产品布局,有信心抢占市场份额。司美格鲁肽作为处方药,销售渠道仍以医院为主。随着国家管控加强,未来销售将更侧重于医院渠道。

Q2:医美板块作为公司的一大增长点,请问如何看待当下医美行业的竞争格局?公司有没有做些不一样的布局以增强竞争力?

A2:医美市场是一个持续增长的市场年增长率可以达到10%-20%。四环医药通过产品管线布局增强竞争力,包括再生类、肉毒毒素、玻尿酸等热门赛道,同时引入光电类和水光针等新产品,提升市场竞争力。

例如公司刚获批的SYLFIRM XTM双波射频治疗仪就是全球首个获FDA和中国药监局批准的双波射频治疗仪,治疗范围广,无痛效果显著,能够满足市场需求。当然,公司未来也将继续寻找前沿技术和材料,丰富产品线,保持可持续发展。